على نحو صحيح، يختار بنك الاحتياطي الفيدرالي الأميركي ورئيسه، جيروم باول، عدم اتخاذ أي قرارات بناء على افتراضات حول ما قد يفعله دونالد ترمب بعد عودته للبيت الأبيض رئيساً للبلاد.

رغم ذلك، إذا نفذ ترمب وعوده الأكثر تطرفاً التي أطلقها خلال حملته الانتخابية، فإن الاحتياطي الفيدرالي سيواجه صعوبة في احتواء العواقب على الاقتصاد الأميركي، وهي مشكلة يتجاهلها المستثمرون في أسواق الأسهم رغم المخاطر.

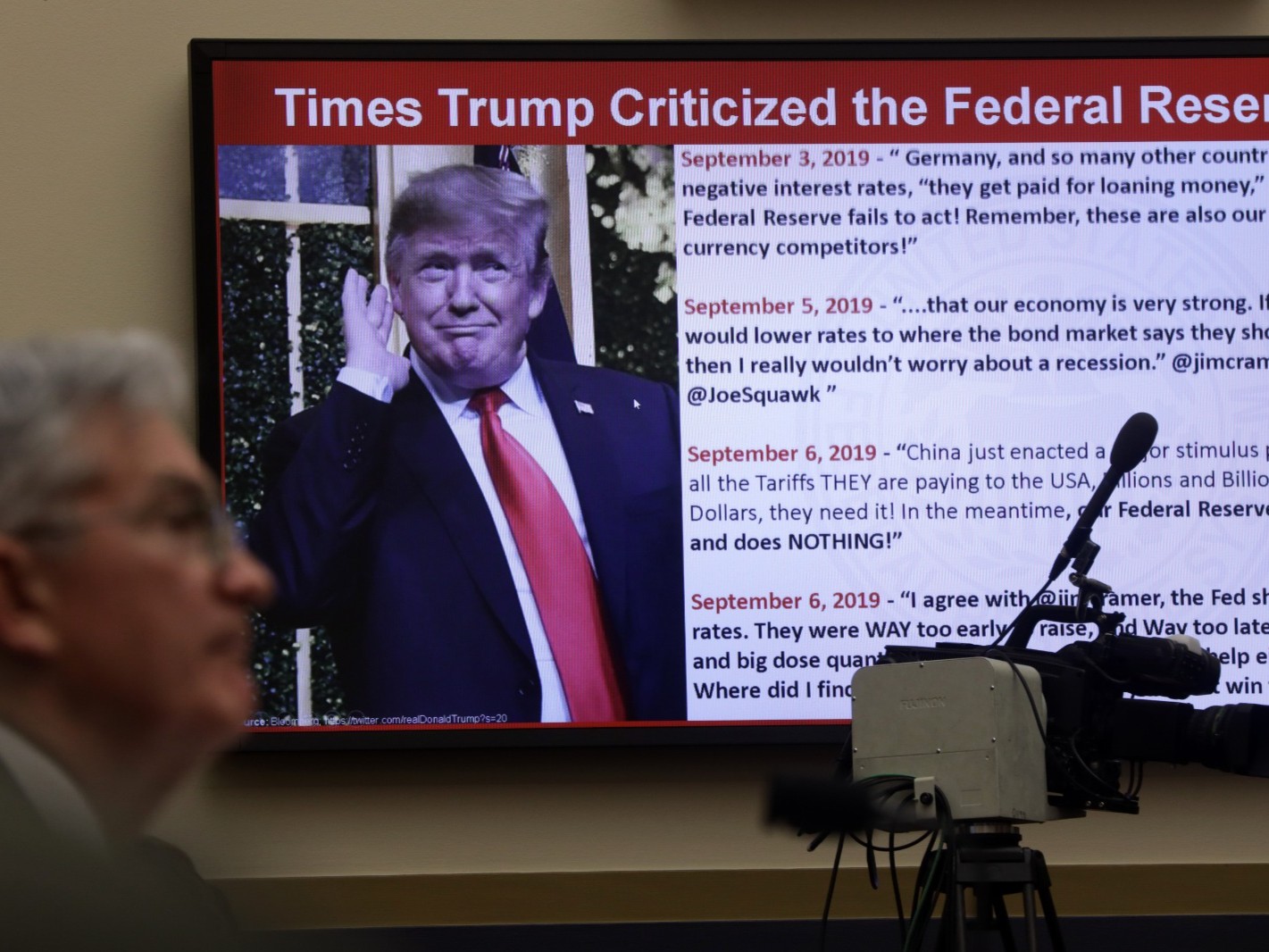

انتقد الرئيس الأميركي المنتخب بصورة حادة باول، الذي عينه في 2018. وفي أول مؤتمر صحفي للبنك بعد الانتخابات، أكد باول أن ترمب لا يملك السلطة القانونية لإقالته قبل نهاية ولايته خلال مايو 2026، والتي يعتزم البقاء حتى نهايتها.

وتجنب بحصافة التكهن حول طريقة تأثير وعود ترمب بزيادة الرسوم الجمركية والترحيل الجماعي للمهاجرين غير الشرعيين، وتخفيض الضرائب، على السياسة النقدية. أوضح باول أن "الفيدرالي" يدرس آثار هذه الإجراءات في مرحلة الاقتراح، لكنه لا يأخذها في الاعتبار عند صنع السياسات حتى تصبح قانوناً، حيث إننا "لا نخمن، ولا نتصور ولا نفترض".

نموذج الاحتياطي الفيدرالي

يعزز النموذج الاقتصادي الأساسي لبنك الاحتياطي الفيدرالي هذا النهج المدروس. أولاً، يجري إدخال الرسوم الجمركية في النموذج فقط عندما يكون من المحتمل تطبيقها.

ثانياً، يفترض النموذج أن الاستجابة من جانب السياسة النقدية لن تحيد عن أهداف البنك في ما يتعلق بالتوظيف والتضخم في الولايات المتحدة، وهذه الاستجابة ستتوافق تماماً مع توقعات الشركات والأسر. يستبعد هذا النهج حدوث أخطاء نظامية ناجمة عن السياسات المتبعة، ويقلل من تأثير الأزمات الاقتصادية، ويضمن أن تبقى توقعات التضخم في الولايات المتحدة ثابتة داخل النموذج، الأمر الذي يقلل من تكلفة الانتظار المتصورة. وبالتالي، فإن ما يفعله ترمب سيستغرق وقتاً طويلاً ليؤثر على عملية صنع السياسات النقدية فعلياً.

إذا كانت مبادرات ترمب للسياسات الاقتصادية معتدلة، فلن يكون لتأخر رد "الفيدرالي" تأثير كبير. لكن إذا قام بأي خطوة كبيرة ومفاجئة -مثلما يحدث مع الرسوم الجمركية أو ترحيل المهاجرين- فإن رد البنك المركزي سيحدث بعد فوات الأوان بحيث لا يمكنه الحد بصورة كاملة من التأثيرات الاقتصادية.

في حال كانت العوامل الأخرى متساوية، فإن ارتفاع أسعار الواردات ونقص العمالة سيرفعان التضخم في الولايات المتحدة، ويفاقمان توقعات التضخم المستقبلية. من شأن هذا الوضع أن يزيد حالة عدم اليقين وهو ما يستلزم إجراء تعديلات أكثر قوة على السياسة النقدية.

خيارات ترمب للتأثير على الفيدرالي

ربما يرغب ترمب أيضاً في التأثير على "الاحتياطي الفيدرالي"، لضمان إبقاء أسعار الفائدة منخفضة خلال فترة ولايته الرئاسية. من الناحية العملية، يحظى بخيارات محدودة. في المدى القصير، لا يوجد صراع لأن البنك سيواصل على الأرجح إجراءات التيسير النقدي على أي حال. بعد ذلك، لن يكون للرئيس الكثير من القدرة على المناورة حتى تنتهي فترة باول في منصبه.

لندرس في فكرة طرحها ترمب خلال الحملة الانتخابية تتمثل في أنه ربما يحاول إضعاف باول عن طريق تعيين خلفه المفضل بالنسبة له "رئيس ظل" في بنك الاحتياطي الفيدرالي، ما سيدفع السوق إلى أن تولي اهتماماً أكبر به.

أرى أن هناك 3 أسباب تجعل هذه الفكرة غير مجدية. أولًا، ستستغرق وقتاً، حيث إنه سيتعين على الرئيس الأميركي حينئذ إما إقناع عضو في مجلس إدارة البنك المركزي الأميركي بالاستقالة (مثلاً لتولي رئاسة مؤسسة التأمين على الودائع الفيدرالية) أو الانتظار حتى تنتهي مدة عضويته في المجلس، وهو ما لن يحدث حتى تنتهي فترة أدريانا كوغلر في يناير 2026.

ثانياً، سيظل باول هو من يدير أعضاء المجلس ويضع جدول أعمال لجنة السوق المفتوحة الفيدرالية، وهما عنصران رئيسيان ضمن سلطة رئيس البنك المركزي.

ثالثاً، الدليل التوجيهي المستقبلي حول طريقة تصرف البنك فيما هو مقبل –نفس ما قد يقدمه رئيس الظل للبنك- ليست ذات أهمية كبيرة، في وقت تكون فيه معدلات التوظيف والتضخم قريبين من أهداف البنك المركزي. تلعب البيانات الاقتصادية المقبلة الدور الأساسي في تحديد سلوك "الفيدرالي".

استجابة الأسواق لفوز ترمب في الانتخابات

كانت استجابة الأسواق لفوز ترمب متباينة بطريقة غريبة للغاية. ذهبت زيادة عوائد السندات في الاتجاه الصحيح، وهي تتماشى مع التوقعات بأن هدف سعر الفائدة القصير الأجل لـ"الفيدرالي" سينخفض إلى نحو 3.75%، وليس 2.9% كما كان منتظراً قبل بضعة أشهر.

إلى حد ما، يعكس هذا قوة الاقتصاد المستمرة وزيادة التقديرات حول ما يجب أن تكون عليه "أسعار الفائدة المحايدة". لكن هذا أيضاً يبين أن القلق من أن سياسات ترمب الاقتصادية قد تسهم في زيادة التضخم في الولايات المتحدة.

أجد أن ارتفاع سوق الأسهم مثير للحيرة. نعم، قد يسفر خفض معدلات الضرائب على الشركات وتيسير اللوائح التنظيمية ورفع الرسوم الجمركية عن زيادة هوامش الأرباح، على الأقل بصورة مؤقتة. لكن هناك العديد من السلبيات التي قد تُبدد هذه المكاسب، بما فيها أثر الرسوم الجمركية على التضخم وأثر ترحيل المهاجرين على فرص العمل المتاحة.

أضف إلى ذلك زيادة 50 نقطة أساس على أسعار الفائدة الحقيقية منذ نهاية سبتمبر الماضي، وحقيقة أن "الفيدرالي" سيكون مضطراً لسحب الإجراءات التحفيزية إذا خرج نهج ترمب عن السيطرة، وتقييمات سوق الأسهم المبالغ فيها. ربما يعيش المستثمرون حتى يروا ما يجعلهم يندمون على اندفاعهم.

خلاصة

يتبنى بنك الاحتياطي الفيدرالي الأميركي، برئاسة جيروم باول، موقفاً حذراً تجاه توقعات ووعود دونالد ترمب الانتخابية، مفضلاً عدم اتخاذ قرارات مسبقة بناءً على مجرد افتراضات. باول، الذي واجه انتقادات من ترمب، أكد في مؤتمر صحفي أن الاحتياطي الفيدرالي لن يعتبر وعود ترمب في صياغة سياسته إلا إذا تحولت هذه الوعود إلى قوانين فعلية، مشيراً إلى أن الفيدرالي يتبع نموذجاً اقتصادياً يجنب السوق من التأثر المباشر بالتكهنات السياسية.

على الرغم من ذلك، إذا ما تم تنفيذ السياسات المتطرفة التي وعد بها ترمب، مثل زيادة الرسوم الجمركية وترحيل المهاجرين غير الشرعيين، فإنها قد تؤدي إلى تحديات كبيرة أمام الاحتياطي الفيدرالي في الحفاظ على استقرار الاقتصاد الأميركي. باول أشار أيضاً إلى أنه لا ينوي الرحيل من منصبه حتى نهاية ولايته، مؤكداً أن الاحتياطي سيركز على تحقيق أهدافه المتعلقة بالتوظيف والتضخم دون الانحراف عنها تحت أي ضغط سياسي.

هذا المقال لا يعكس موقف أو رأي "الشرق للأخبار"وهو منشور نقلا عن Bloomberg Mediaولا يعكس بالضرورة آراء مجلس تحرير Bloomberg أو ملاكها

تصنيفات