يواجه الرئيس الفرنسي إيمانويل ماكرون تحديين أساسيين، لن يكون حلّ الجمود السياسي بعد الانتخابات من خلال تعيين رئيس وزراء جديد سوى حلّ للأصغر بينهما. فهو غير قادر على إعلان انتعاش اقتصادي مفاجئ.

المشهد السياسي المحتدم، وعجز الموازنة المتفاقم، واحتمال خفض التصنيف الائتماني، والتخلي عن التجارة بفوارق معدّلات الفائدة على الين، وضعف الاقتصاد، وتراجع آفاق التصدير كلها ترسم صورة قاتمة للأصول الفرنسية التي تعاني بالفعل من الأداء الضعيف.

الواقع القاسي هو أن هناك عدة عوامل يمكن أن تزيد الأجواء سوءاً بالنسبة للاستثمار في ثاني أكبر اقتصاد في أوروبا، بينما يكاد يكون من المستحيل إيجاد عوامل تدعم حتى السيناريو الصاعد المعتدل.

الأسواق لا تفضل عدم الاستقرار السياسي. وللأسف، حتى لو تم تعيين رئيس وزراء توافقي أو تكنوقراطي، فلن يكون ذلك كافياً لإعادة الانسجام ما لم يكن خامس رئيس وزراء في عهد ماكرون بالفعل "جنرالاً محظوظاً". سيكون الطريق طويلاً لاستعادة مصداقية فرنسا، ومن المرجح ألا يتم ذلك قبل الانتخابات الرئاسية لعام 2027.

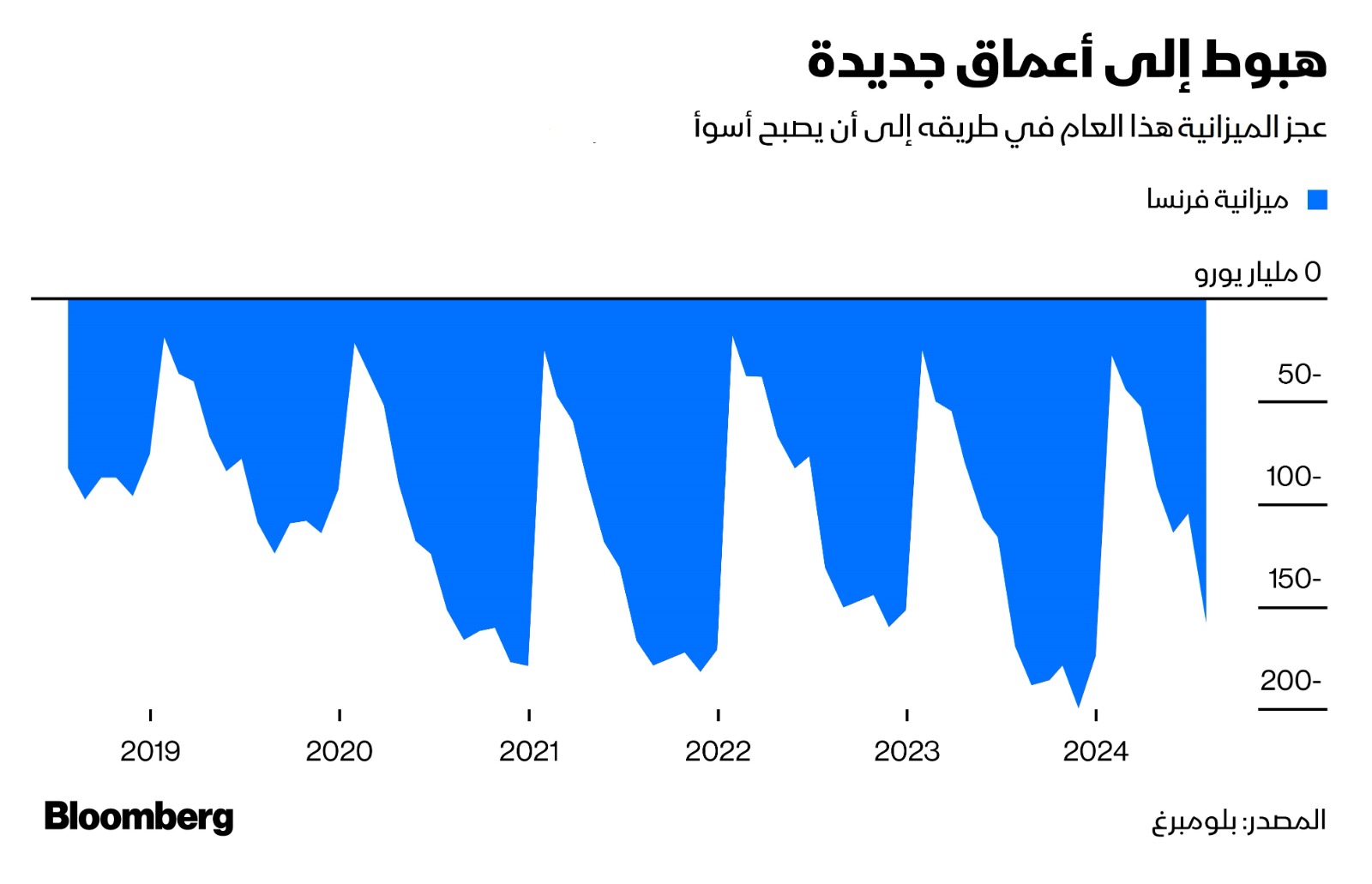

كما يعد الوضع المالي لفرنسا حرج للغاية. فقد حذرت وزارة المالية يوم الاثنين من أن عجز الميزانية قد يصل إلى 5.6% من الناتج المحلي الإجمالي هذا العام، متجاوزاً عام 2023 وأقل من هدفها البالغ 5.1%. ومن المتوقع أن يتفاقم هذا العجز إلى 6.2% في عام 2025. وهذا الأمر سيثير قلق المفوضية الأوروبية في بروكسل، التي وضعت فرنسا بالفعل، بجانب إيطاليا وخمس دول أخرى في الاتحاد الأوروبي، تحت مراقبة مشددة من خلال إجراءات العجز المفرط.

يبدو أن خفض الميزانية المطلوب البالغ 25 مليار يورو (28 مليار دولار) يشكل تحدياً سياسياً مستحيلاً في ظل حكومة تعاني من انعدام الكفاءة، مع نقص في الإيرادات الضريبية وارتفاع النفقات. وربما تكون أفضل نتيجة ممكنة هي انتقاد شكلي وسط وعود بتحسين الأداء، وحتى هذا الاحتمال يتلاشى تدريجياً. بالإضافة إلى ذلك، فإن نسبة الدين إلى الناتج المحلي الإجمالي تمضي في مسار خاطئ، حيث يُتوقع أن تتجاوز 113% في عام 2024، مقارنة بـ111% العام الماضي. كما أن فرنسا تعاني من مستويات ديون للمستهلكين والشركات أعلى بكثير من المتوسط في الاتحاد الأوروبي.

مخاوف التصنيف الائتماني

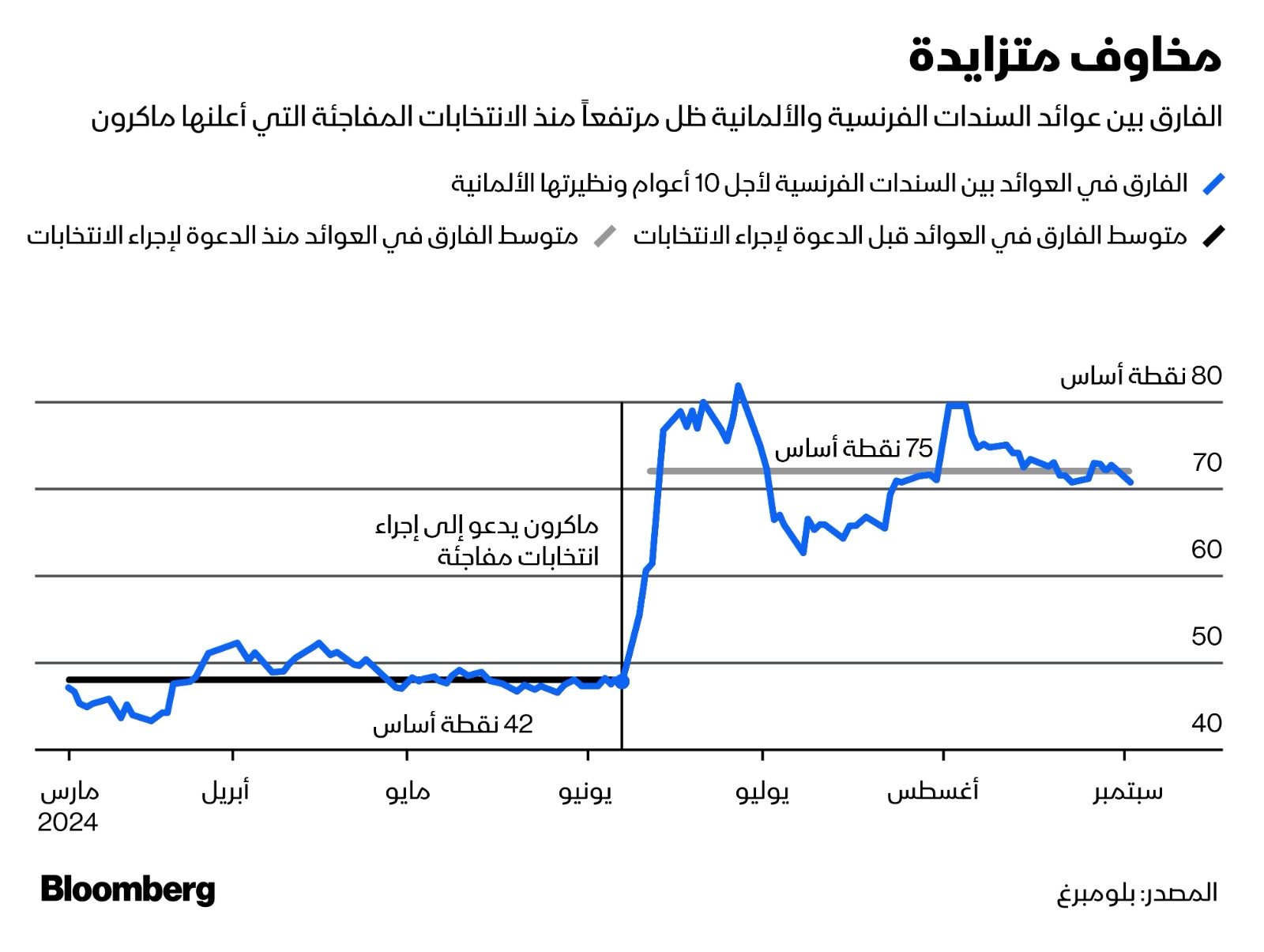

من ناحية أخرى، يعد شهر أكتوبر موسماً لمراجعة التصنيفات الائتمانية لفرنسا، حيث أبدى النقاد الأكثر نفوذاً مخاوفهم بشأن الوضع المالي المتدهور للبلاد. منحت وكالة "موديز" فرنسا تصنيف (Aa2) وهو من أعلى التصنيفيات الإئتمانية، ولكن مع اقتراب موعد المراجعة المقبلة في 25 أكتوبر، تزداد المخاوف من تغيير النظرة المستقبلية لفرنسا إلى سلبية، أو حتى خفض تصنيفها بما يتماشى مع نظيراتها. كذلك، يُتوقع أن تجري وكالة "فيتش" مراجعتها في 11 أكتوبر، وسط مخاوف من تراجع التصنيف المستقر الحالي لفرنسا عند (-AA). وعلى المدى الطويل، قد يكون فقدان فرنسا لتصنيفها المرموق (AA) ضربة موجعة لاقتصادها. العديد من المستثمرين الدوليين، وخاصة البنوك المركزية، يتجنبون الاستثمار في السندات التي تحمل تصنيفاً أقل من "A".

تشكل التقلبات الاقتصادية في آسيا تحديات إضافية للاقتصاد الفرنسي. فقد أظهرت بيانات بنك التسويات الدولية للربع الأول أن البنوك اليابانية تمتلك ديوناً سيادية فرنسية بقيمة 122 مليار دولار. تعتبر فرنسا الوجهة الرئيسية لاستثمارات اليابانيين في أوروبا بفضل الفارق الكبير بين عوائد السندات الفرنسية والألمانية. ومع ذلك، تكشف بيانات وزارة المالية اليابانية الشهرية عن وجود عمليات بيع صافية للديون الفرنسية في مايو ويونيو. ورغم أن الين الأقوى يشجع عادة المؤسسات اليابانية على شراء المزيد من السندات الأجنبية، فإن فرنسا قد تفوت هذه الفرصة بسبب الاضطراب السياسي غير المتوقع.

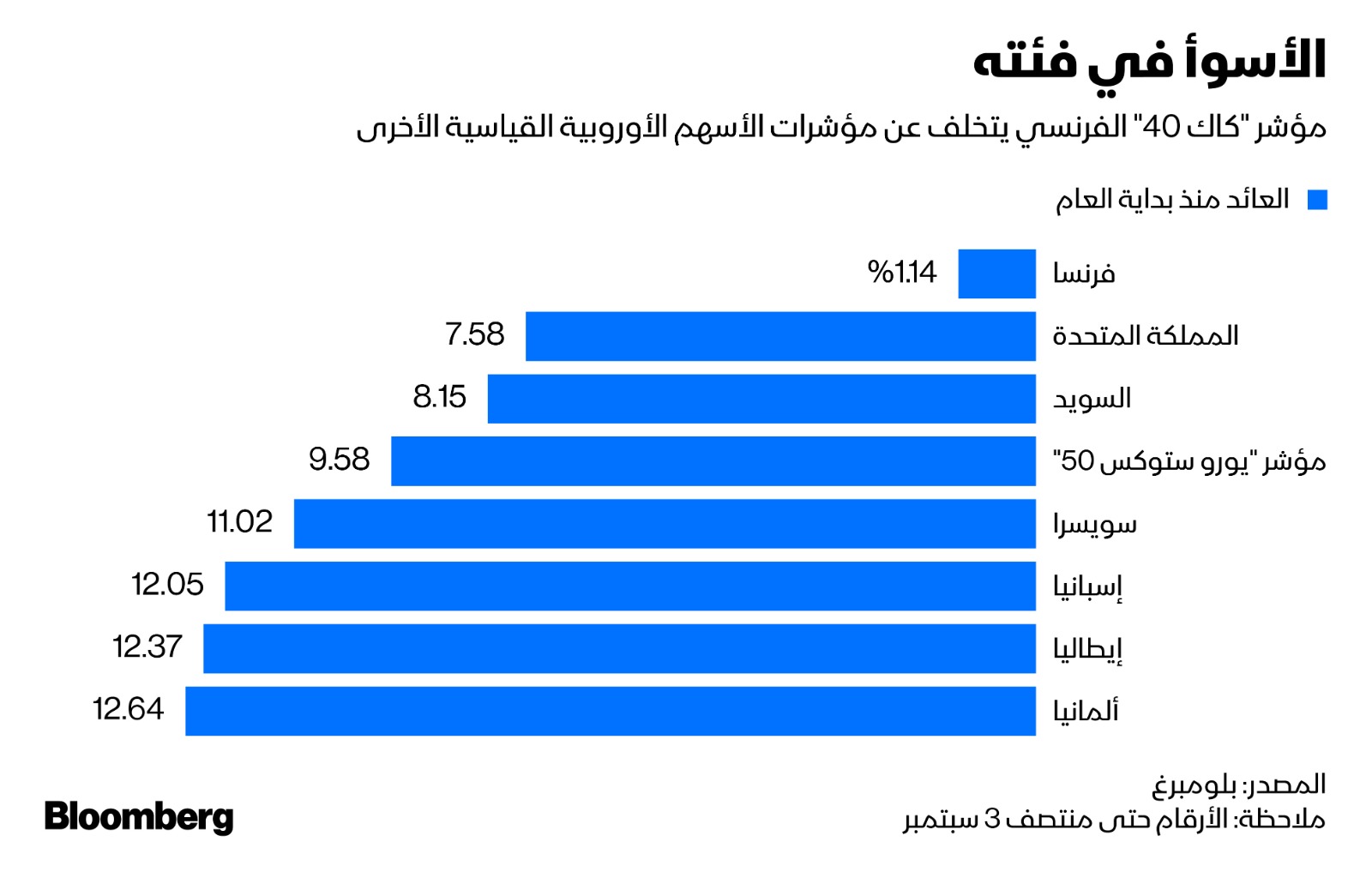

أما على صعيد الأسهم، فقد كان مؤشر "كاك-40" الفرنسي الأسوأ أداءً بين نظرائه الأوروبيين، بعد تراجع الطفرة التي استمرت لعقد في شركات المنتجات الفاخرة الكبرى مثل "إل في إم إتش" (LVMH)، و"كيرينغ" (Kering)، و"إيسيلور لوكسوتيكا" (Essilor Luxottica). يعود هذا التراجع بشكل رئيسي إلى تغير سلوك المستهلكين الصينيين، حيث انخفضت معدلات السفر إلى الخارج مقارنة بما قبل الجائحة، كما تراجع إنفاقهم محلياً. وتعد الهوامش المرتفعة لشركات السلع الفاخرة، التي تشكل 22% من مؤشر "كاك"، سلاحاً ذا حدين، حيث تؤدي إلى خسائر كبيرة عندما تتراجع المبيعات والأرباح.

يؤثر التباطؤ الاقتصادي في الصين بشكل كبير على قطاع الصادرات الفرنسي، خاصة في مجالات مثل مبيعات الحقائب والآلات. وعلى الرغم من أن فرنسا لا تعيش حالياً مرحلة نمو اقتصادي كبير، إلا أنها أيضاً ليست فرصة استثمارية ذات آفاق واسعة، إذ ينمو الاقتصاد الفرنسي بنسبة لا تتجاوز 1% سنوياً. ورغم ارتفاع الناتج المحلي الإجمالي بنسبة 0.2% في الربع الثاني، إلا أن مؤشرات مديري المشتريات في قطاع التصنيع تشير إلى ركود عميق.

يُلخص جاك ماكنتاير، مدير المحفظة لدى "براندواين غلوبال إنفستمنت مانجمنت"، الوضع الاستثماري في فرنسا بقوله: "نحن لا نملك أي سندات فرنسية. هل ينبغي علينا ذلك؟ ما يجعل السندات الفرنسية غير جذابة هو التقييم، وعدم اليقين السياسي، لكن الأهم من ذلك هو وجود فرص أفضل في أماكن أخرى".

تعافت الأسهم الفرنسية مثل باقي الأسواق العالمية من خسائر أوائل أغسطس، لكنها ما زالت تعاني في تحقيق زخم صعودي مستدام. وفي الوقت نفسه، تواجه سوق الديون الحكومية الفرنسية حالة من الجمود مع اتساع الفارق بين عوائد السندات الفرنسية والألمانية. ووفقاً لتحليلات "بلومبرغ إنتليجينس"، قد تستمر هذه الفجوة في الاتساع، ما قد يفقد فرنسا مكانتها كأصل رئيسي في الاتحاد الأوروبي. وبالنظر إلى معدل المخاطرة مقارنة بالمكافآت، لا تبدو فرنسا خياراً استثمارياً جذاباً في الوقت الحالي، مقارنة بفرص أخرى في أماكن أخرى، إلى أن تتمكن من حل أزماتها السياسية والمالية والاقتصادية.

بالمختصر

يناقش المقال التحديات التي تواجه الاقتصاد الفرنسي تحت قيادة الرئيس إيمانويل ماكرون، مسلطاً الضوء على الأزمات السياسية والمالية التي تعصف بثاني أكبر اقتصاد في أوروبا. يتناول المقال عجز الموازنة المتزايد في فرنسا، والذي من المتوقع أن يصل إلى 6.2% من الناتج المحلي الإجمالي في عام 2025، بالإضافة إلى ارتفاع نسبة الدين العام، مما يثير القلق بشأن خفض التصنيف الائتماني للبلاد.

يشير المقال إلى أن التوتر السياسي وعدم الاستقرار يعيقان أي تقدم اقتصادي، حيث قد لا يكون تعيين رئيس وزراء جديد كافياً لاستعادة الثقة. كما يبرز أن فرنسا تواجه تحديات إضافية بسبب التباطؤ الاقتصادي في الصين، الذي يؤثر سلباً على الصادرات الفرنسية وقطاع المنتجات الفاخرة.

ويختم المقال بأن فرنسا لا تبدو خياراً استثمارياً جذاباً في الوقت الحالي، بسبب تزايد المخاطر السياسية والاقتصادية ووجود فرص أفضل في أماكن أخرى.