المصدر:

بلومبرغ

وصلت مؤشرات الأسهم الأميركية إلى أعلى مستوياتها على الإطلاق، وقفزت عائدات السندات، وكان الدولار على وشك تحقيق أفضل يوم له منذ عام 2022، إذ يرسم المستثمرون خريطة عودة دونالد ترمب إلى الرئاسة، وإمكانية فوز الجمهوريين بمجلسي الشيوخ والنواب.

ارتفع مؤشر "إس آند بي 500" بنسبة 2.6% على أساس الرهانات على أن الرئيس المنتخب حديثاً سيسن سياسات مؤيدة للنمو، من شأنها أن تعزز الشركات الأميركية.

ويشهد المؤشر القياسي أفضل يوم له بعد الانتخابات في تاريخه، وفقاً للبيانات التي جمعتها "بيرينيي أسوسيات" (Birinyi Associates Inc) و"بلومبرغ". ارتفع مؤشر الشركات الصغيرة "راسل 2000" نحو 5.6%، وسط تكهنات بأنها ستستفيد من موقف ترمب الحمائي، في حين أدت الرهانات على خفض الضرائب وخفض المعوقات التنظيمية، إلى رفع أسهم البنوك.

وقفزت أسهم شركات التأمين التي تركز على سوق الرعاية الصحية، وسط توقعات بأن الحكومة ستدفع أسعاراً أعلى للشركات التي تقدم نسخاً خاصة من برنامج الرعاية الصحية الأميركي لكبار السن.

مقياس الخوف ينخفض

انخفض "مقياس الخوف" في وول ستريت (VIX) بأكبر قدر منذ أغسطس، وارتفع حجم التداول على الأسهم. كما قفز مؤشر "داو جونز" للنقل إلى مستوى مرتفع جديد، منهياً جفافاً دام ثلاث سنوات من الأرقام القياسية، مؤكداً أخيراً على قوة نظيره الصناعي.

ويشكل هذا الارتفاع إشارة صعودية لأتباع إطار الاستثمار المعروف باسم "نظرية داو"، التي تقول إن المكاسب المتزامنة في كلا المؤشرين تنبئ بأوقات أفضل في المستقبل للسوق على نطاق واسع.

وقال ديفيد باهنسن، كبير مسؤولي الاستثمار في "مجموعة باهنسن" (The Bahnsen Group) إنه "في الوقت الحالي، فإن معنويات المستثمرين مؤيدة للنمو، ولإلغاء القيود التنظيمية، وللأسواق. هناك أيضاً افتراض بأن نشاط الدمج والاستحواذ سوف ينتعش، وأن المزيد من التخفيضات الضريبية قادمة، أو سيتم تمديد التخفيضات الضريبية الحالية. وهذا يخلق خلفية قوية داعمة للأسهم".

ارتفعت عائدات الخزانة عبر المنحنى، مع تحرك السندات الأطول أجلاً، حيث خفض المتداولون الرهانات على نطاق تخفيضات أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي. ضاعف المستثمرون الرهانات على سياسات مثل التخفيضات الضريبية والتعريفات الجمركية التي قد تؤدي إلى ضغوط على الأسعار. تشير التحركات أيضاً إلى مخاوف من أن مقترحات ترمب ستؤدي إلى تغذية العجز في الميزانية، وتحفز زيادة المعروض من السندات.

ارتفعت عائدات السندات الأميركية لأجل 10 سنوات بمقدار 17 نقطة أساس إلى 4.44%، كما أضاف مؤشر الدولار 1.3%، مع قيادة الين للخسائر في العملات الرئيسية، وانخفاض اليورو بنسبة 1.8%.

كان البيزو المكسيكي مستقراً تقريباً بعد انخفاضه بنسبة 3.5%، كما وصل سعر بتكوين، الذي يعتبره الكثيرون بمثابة "تجارة ترمب" بعد تبنيه للأصول الرقمية خلال حملته، إلى مستوى قياسي مرتفع. وتعرضت السلع الأساسية للضغوط، مع هبوط الذهب والنحاس. وانخفض النفط قليلاً.

السوق تنهي حالة انعدام اليقين

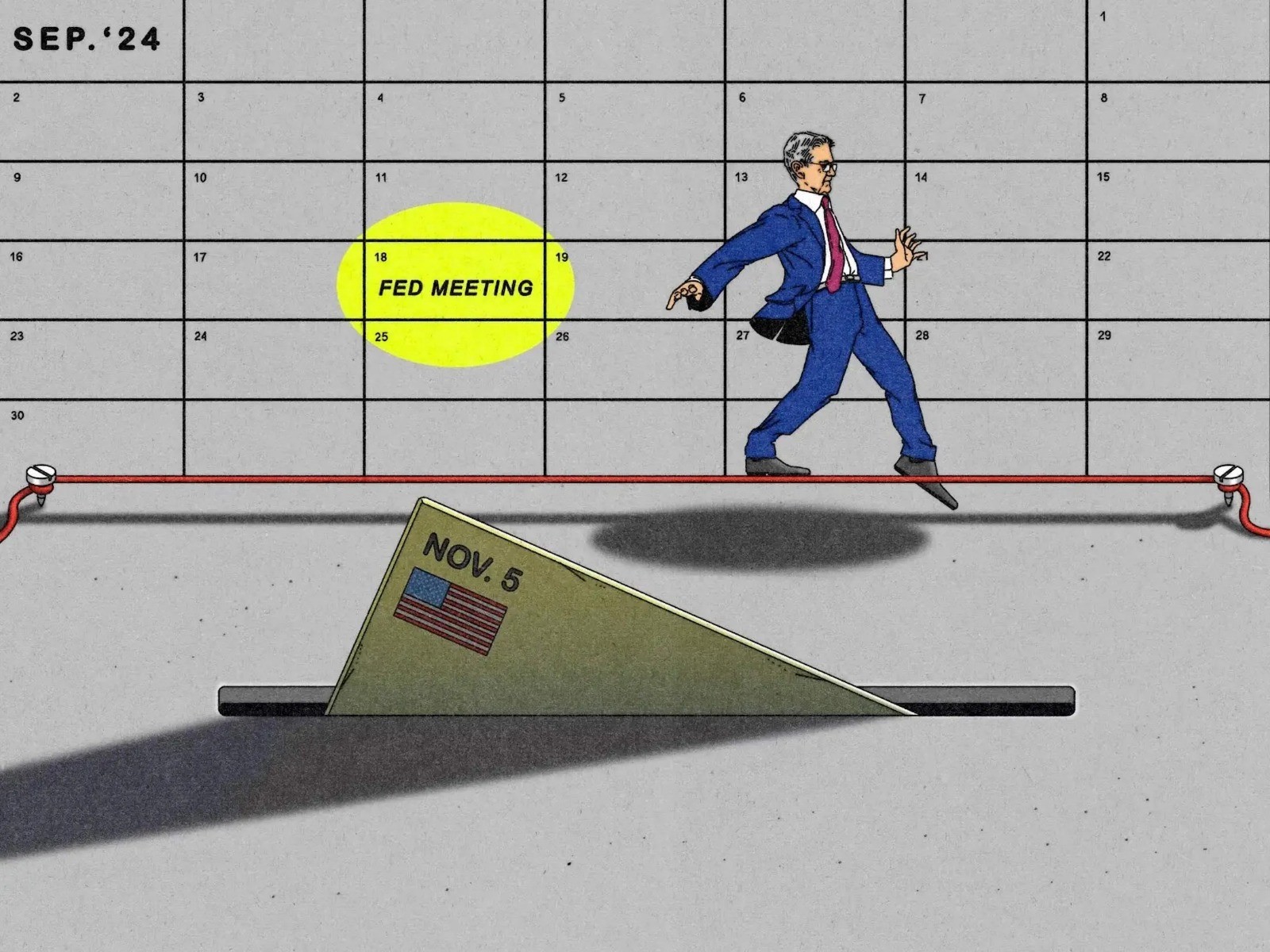

قال ريان غرابينسكي من "ستراتيغاس" (Strategas) إن "أكبر ما تعلمناه من الليلة الماضية هو أننا حصلنا على اليقين الذي تتوق إليه السوق. سيسمح هذا لكل من ثقة الشركات والمستهلكين بالتحسن. يجب أن يتحول الاهتمام الآن إلى اجتماع بنك الاحتياطي الفيدرالي غداً. يقترب عائد السندات لأجل 10 سنوات من مستوى 4.5%، وهو المستوى الذي واجهت فيه الأصول الخطرة بعض المشاكل في آخر 24 شهراً".

استقر مؤشر "إس آند بي 500" بالقرب من 5930 نقطة، مسجلاً رقمه القياسي الثامن والأربعين هذا العام. أضاف مؤشر "ناسداك 100" نحو 2.7%، في حين ارتفع مؤشر "داو جونز" الصناعي بنسبة 3.6%.

وصل مؤشر "العظماء السبعة" (ميتا، أمازون، تسلا، أبل، ألفابت، إنفيديا، مايكروسوفت) إلى أعلى مستوى له على الإطلاق، بقيادة شركة "تسلا" التي ارتفعت أسهمها بنسبة 15%. وارتفعت أسهم شركة "ترمب ميديا آند تكنولوجي غروب" بنسبة 5.8%. وفي الساعات الأخيرة من اليوم، أعلنت شركة "كوالكوم"، أكبر بائع لمعالجات الهواتف الذكية في العالم، عن توقعات مبيعات إيجابية.

قليل من الراحة

مع استعداد العديد من المستثمرين لفترة طويلة من عدم اليقين، فإن مجرد الحصول على بعض الوضوح بشأن نتيجة الانتخابات يوفر قليلاً من الراحة، وفق كيث ليرنر من "ترويست" (Truist). وأضاف أن السوق تبدو حالياً أكثر تركيزاً على الجوانب الإيجابية لأجندة ترمب، مع التركيز بشكل أقل على إمكانات التعريفات الجمركية، ونتائج السياسة الأوسع.

وأشار إلى أن "الأسواق تسعر معظم الإيجابيات اليوم، على الرغم من أن الخلفية معقدة، مثل معدلات الفائدة المرتفعة، ومخاوف تفاقم العجز"، مشيراً إلى أن إمكانية خفض أسعار الفائدة الفيدرالية، والتعريفات الجمركية، قد توفر في نهاية المطاف توازناً أمام صدمة الأسعار الصاعدة اليوم. ومع ذلك، "يشير وزن الأدلة في عملنا إلى أن المراهنين على صعود السوق لا يزال لديهم بعض الوقت المتبقي، ونحن متمسكون بالاتجاه الأولي الصعودي للسوق".

يقول تييري ويزمان من "ماكواري" (Macquarie) إن المتداولين يجب أن يكونوا حذرين بشأن دفع "قصة العائد إلى أبعد من ذلك بكثير". وأضاف: "إذا كانت هناك مفاجأة قادمة من ترمب في الأشهر القليلة المقبلة (على الأقل نسبة إلى التوقعات المبالغ فيها)، فسوف تكون حول ضبط النفس المالي، وليس عدم المسؤولية المالية"، متابعاً: "عندما تدرك السوق هذا، فإن عائدات سندات الخزانة طويلة الأجل قد تستقر أو تنخفض".

بالنسبة لمارك هافيلي من "يو بي إس غلوبال ويلث مانجمنت" (UBS Global Wealth Management)، فإن بيع السندات "قد تمادى للغاية"، ويتوقع أن يظل بنك الاحتياطي الفيدرالي على مسار نحو أسعار فائدة أقل.

من المتوقع على نطاق واسع أن يخفض مسؤولو بنك الاحتياطي الفيدرالي سعر الفائدة القياسي يوم الخميس بمقدار ربع نقطة مئوية، وهي الخطوة التي ستأتي في أعقاب خفض بمقدار نصف نقطة في سبتمبر. لقد توقعوا خفضاً آخر بمقدار ربع نقطة مئوية في ديسمبر، ونقطة كاملة في عام 2025، وفقاً للتقدير المتوسط الصادر في سبتمبر.

قال يونج يو ما من "بي أم أو ويلث مانجمنت" (BMO Wealth Management) إنه "من المرجح أن يخفض بنك الاحتياطي الفيدرالي أسعار الفائدة بمقدار 25 نقطة أساس في اجتماع يوم الخميس، ومن المرجح أن يخفض مرة أخرى في ديسمبر". وأضاف: "مع انتقالنا إلى عام 2025، نعتقد أنه من الممكن أن نرى تخفيضين أو ثلاثة تخفيضات فقط، اعتماداً على مزيج السياسة والنمو الذي يحدث".

من يسيطر على الكونغرس

سوف يكون تشكيل الكونغرس أيضاً عاملاً رئيسياً في المستقبل. إذ تتلاشى آمال الديمقراطيين في السيطرة على مجلس النواب، مع تزايد ثقة الجمهوريين في قدرتهم على الاحتفاظ بكافة السلطات في واشنطن قبل المعارك الكبرى في العام المقبل بشأن التخفيضات الضريبية والإنفاق.

يحتاج الديمقراطيون إلى مكاسب صافية قدرها أربعة مقاعد فقط في مجلس النواب لانتزاع الأغلبية الضئيلة من الجمهوريين، ولكن مكاسب الحزب الجمهوري في السباقات في بنسلفانيا وميشيغان وكارولينا الشمالية، عوضت الخسائر في نيويورك، مما وضع الحزب في المقدمة في محاولته للاحتفاظ بالسيطرة على المجلس.

وفقاً لسام ستوفال من "سي أف أر إيه" (CFRA)، فإن "الموجة الحمراء" التي تتألف من سيطرة الجمهوريين على الفرعين التنفيذي والتشريعي، حدثت ثماني مرات فقط منذ الحرب العالمية الثانية.

وفي ظل هذا السيناريو، سجل مؤشر "إس آند بي 500" أعلى متوسط زيادة سنوية في الأسعار لرئيس جمهوري بنسبة 12.9%، وارتفع بنسبة 75% من الوقت، كما قال. لقد حدث أفضل عائد في عهد رئيس ديمقراطي ست مرات فقط في ظل سيناريو الكونغرس المنقسم، حيث اكتسب المؤشر متوسط 16.6% في السعر، وارتفع بنسبة 83% من الوقت.

قال جيف شولز من "كلير بريدج إنفستمنت" (ClearBridge Investments) إنه "بافتراض أن مجلس النواب أصبح جمهورياً، نتوقع أن تكون نتيجة الاكتساح الأحمر على نحو مماثل لما حدث عام 2016، ولكن بدرجة أقل نظراً لخلفية اقتصادية أكثر نضجاً وتقييمات أسهم أعلى". وأضاف: "يمكن إحياء روح الأعمال التجارية مرة أخرى من خلال نهج ترمب المؤيد للأعمال التجارية".

يقول شولز إن هذا قد يؤدي إلى إنفاق رأسمالي وبيئة استثمارية أكثر قوة. يجب أن يتفوق نظام ضريبي أكثر ملاءمة للشركات، والتمديد الكامل لقانون خفض الضرائب والوظائف، واللمسة التنظيمية الأخف، على الرياح المعاكسة المحتملة من زيادة التعريفات الجمركية والحد من الهجرة على أرباح الشركات.

وأشار إلى أننا "نتوقع أن تستمر القيادة الدورية في الأشهر المقبلة، حيث تتوقع السوق نمواً اقتصادياً أقوى وتحقيق أرباح أفضل مقارنة بالسعر الحالي".

بيئة مواتية للمجازفة

قال ما من "بنك مونتريال" إن "العوامل الاقتصادية الكلية المواتية لا تزال تهيمن، كما أن احتمالات اكتساح الجمهوريين وخفض الضرائب، يزيدان من حماس السوق". وأضاف: "قد يخف ذلك في الأسابيع المقبلة، من خلال المزيد من التفاصيل بشأن سياسة التعريفات الجمركية أو الارتفاع المستمر في عائدات الخزانة طويلة الأجل، ولكن على مدى العامين الماضيين قلنا إن البيئة مواتية للمجازفة، ولا تزال هذه هي الحال".

بالإضافة إلى ذلك، أشار إلى أن إمكانية تمديد التخفيضات الضريبية الشخصية في ظل اكتساح الجمهوريين ليست إيجابية إلا بشكل هامشي لأسواق الأسهم. وخلص ما إلى أن "تخفيضات الضرائب على الشركات أكثر أهمية، وفي حين كانت هناك وعود ببذل المزيد على هذه الجبهة، فإنها تأتي مع شروط غير واضحة، بما في ذلك المتطلبات التي تلزم الشركات بالاحتفاظ بعمليات التصنيع في الولايات المتحدة".

إن ارتفاع سوق الأسهم الذي أطلقه فوز ترمب الرئاسي يؤدي إلى إطلاق إشارات شراء لصناديق الاستثمار القائمة على القواعد، مما يضيف زيتاً على نار الارتفاع.

كتب سكوت روبنر، المتخصص التكتيكي في مجموعة "غولدمان ساكس"، في مذكرة للعملاء يوم الأربعاء: "يبدأ ارتفاع نهاية العام اليوم، وقد يكون أعلى مما توقعه المستثمرون". وراء ذلك، استشهد بـ "تفكيك التحوطات الانتخابية، وإعادة الاستدانة، وعمليات إعادة الشراء، والخوف من تفويت الفرصة".

اقتصاد قوي طوال هذه السنة

"تكره الأسواق حالة عدم اليقين، والآن بعد انتهاء الانتخابات رسمياً، ارتفعت الأسهم"، كما قال رايان ديتريك من مجموعة "كارسون" (Carson). وأضاف أن "التفاؤل بشأن التخفيضات الضريبية، وبنك الاحتياطي الفيدرالي الذي لا يزال متساهلاً، والاقتصاد الأفضل المحتمل، هو جزء من ذلك، لكن الواقع هو أن الاقتصاد كان قوياً للغاية طوال العام، لذا فإن هذا ليس شيئاً جديداً حقاً. العودة إلى سوق الصعود المجدولة بانتظام، هي الطريقة التي نرى بها الأمر".

من جهته، يقول أنتوني ساغليمبيني من "أميريبرايز" (Ameriprise) إن روح المخاطرة حتى نهاية العام قد تدفع المتوسطات الرئيسية إلى الصعود، مع إزالة عبء الانتخابات، وتطلع المستثمرين إلى وضع فائض النقد للعمل في الأسهم.

وأضاف: "أخيراً، قد تشهد الأسهم رياحاً مواتية، ليس فقط من نتائج الانتخابات، ولكن أيضاً من التراجع في التحوط من التقلبات، وانتقال الشركات من فترات إعادة شراء الأسهم مع انتهاء موسم إعلان النتائج، وعوامل موسمية قوية في الربع الرابع (خاصة في سنوات الانتخابات)".

تشير الزيادة في الشركات ذات القيمة السوقية الصغيرة، إلى أن أداء سوق الأسهم سيتوسع لما هو أكثر من شركات التكنولوجيا الكبرى بعد إعادة انتخاب ترمب، وفقاً لفينسنت جوفينز من "جي بي مورغان لإدارة الأصول".

يقول كريس سينيك من "وولف ريسيرش" (Wolfe Research ) إنه يظل متفائلاً بشأن الأسهم حتى نهاية العام. وأضاف: "مع فوز ترمب بالرئاسة الـ47 للولايات المتحدة، نعتقد أن الأسواق ستفضل بشدة الشركات المالية والصناعات القائمة في الولايات المتحدة (النقل) والطاقة والعملات المشفرة اليوم وحتى نهاية العام. وتابع أن "أسهم الشركات التكنولوجية الهجومية تتفوق أيضاً مع تفوق الشركات شبه المستقلة. من حيث الأسلوب، يجب امتلاك القيمة، والوزن المتساوي، والشركات ذات القيمة السوقية الصغيرة، والأسهم المتراجعة حتى الآن".

تصنيفات