المصدر:

بلومبرغ

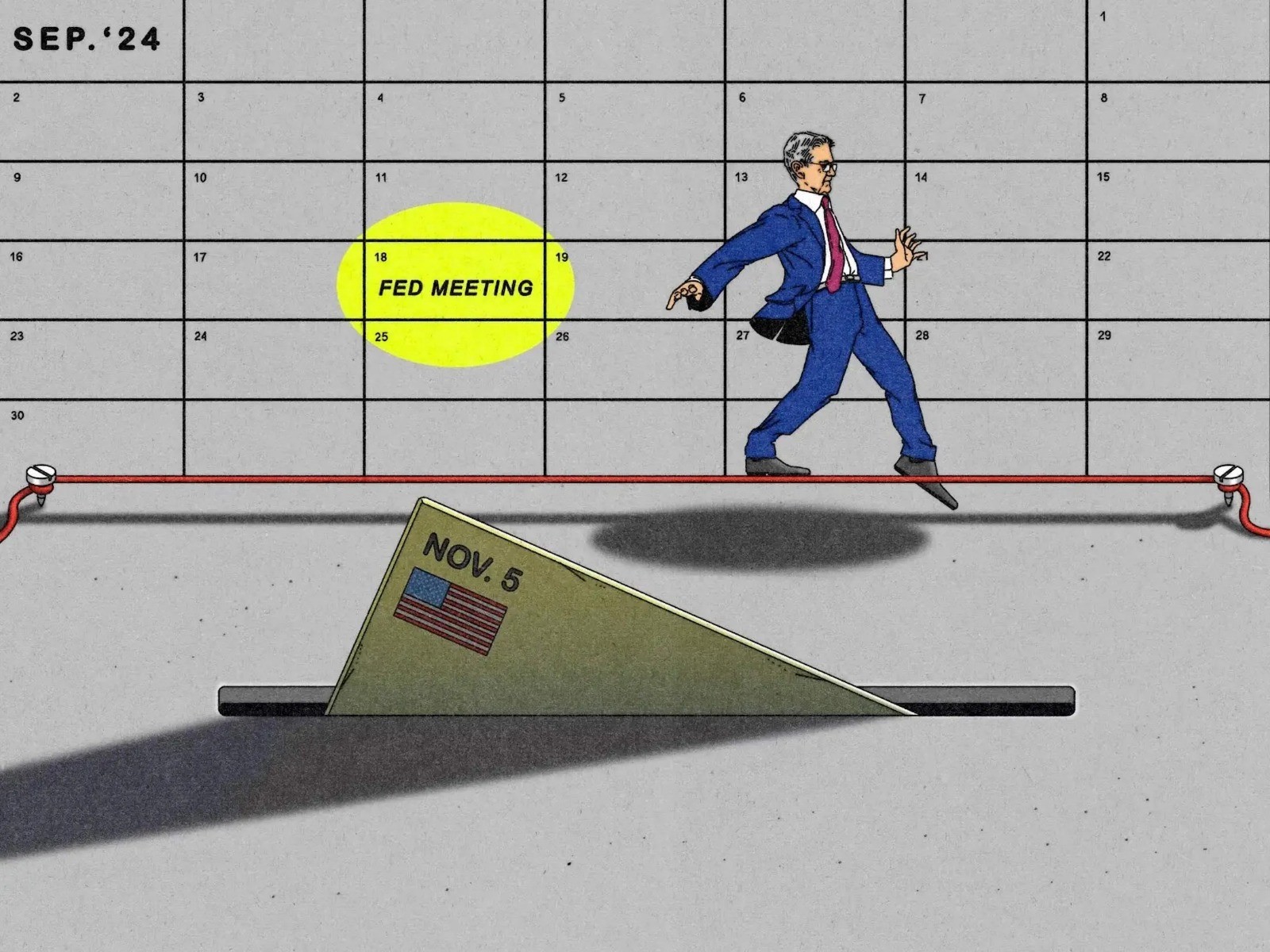

تشير التوقعات على نطاق واسع إلى قيام الاحتياطي الفيدرالي والعديد من البنوك المركزية في الاقتصادات الغنية بخفض أسعار الفائدة مجدداً هذا الأسبوع، وذلك عقب الانتخابات الرئاسية الأميركية مباشرة، والتي يُحتمل أن لا تكون نتيجتها قد حُسمت بعد.

ستحدد البنوك المركزية المسؤولة عن أكثر من ثلث الاقتصاد العالمي تكاليف الاقتراض في أعقاب التصويت بالانتخابات الأميركية، معتمدة على أي دلائل يمكنها من خلالها تحديد المسار المحتمل للسياسة الأميركية على مدى السنوات الأربع المقبلة.

ومع اقتراب موعد الانتخابات في الخامس من نوفمبر الجاري التي يواجه فيها المنافسان كامالا هاريس، نائبة الرئيس، والرئيس السابق دونالد ترمب، منافسة شرسة، يجد مسؤولو السياسة النقدية من واشنطن إلى لندن أنفسهم في حالة من الترقب.

وبغض النظر عن الانتخابات، أعرب صناع السياسات في الولايات المتحدة بالفعل عن رغبتهم في المضي قدماً بوتيرة أسرع تدرجاً في مسار خفض أسعار الفائدة، بعد خفضها بمقدار نصف نقطة مئوية في سبتمبر الماضي. ويتوقع خبراء الاقتصاد على نطاق واسع خفضاً بمقدار ربع نقطة مئوية يوم الخميس، يليه تحرك آخر في ديسمبر. وقد ازداد اقتناعهم بمسار الخفض بعد أن أظهرت البيانات يوم الجمعة أضعف أرقام توظيف منذ عام 2020.

يحاول مسؤولو بنك الاحتياطي الفيدرالي النأي بأنفسهم عن السياسة، رغم أنهم بدأوا دورة خفض أسعار الفائدة بينما كانت الانتخابات تتجه نحو المرحلة الأخيرة التي يحتمل أن تتوقف نتيجتها على مدى رضى الناخبين عن الاقتصاد. وفي حين أنه يُرجح أن يؤكد المحافظ جيروم باول في حديثه عقب القرار على أن الظروف الحالية تبرر سياسة أقل تشدداً، إلا أنه وزملاءه يخاطرون بردود فعل سياسية.

رأي "بلومبرغ إكونوميكس"

"مع استطلاعات الرأي التي تظهر تعادل المتنافسين، فإن المخاطر مرتفعة لأعلى درجة. سيكون الفائز قادراً على إعادة تشكيل سياسة التجارة، ومن المرجح أن يستخدم ترمب، على وجه الخصوص، هذه السلطة إذا فاز"

خبراء الاقتصاد آنا وونغ، وستيوارت بول، وإليزا وينغر، وإستيل أو، ووكريس جي كولينز

تواجه البنوك المركزية في أماكن أخرى مجموعة من المخاطر تتراوح من تباطؤ النمو الاقتصادي إلى التضخم المستمر، حتى قبل أن تفكر في نوع الضربة التي قد يوجهها ترمب إلى التجارة العالمية عبر فرض تعريفات جمركية.

في حين أنه يرجح أن يبقي بنك الاحتياطي الأسترالي على تكاليف الاقتراض دون تغيير مرة أخرى في قرار يوم الثلاثاء، وذلك قبل ساعات من فتح صناديق الاقتراع في الولايات المتحدة، فإن نظراء آخرين على استعداد للتحرك. يُتوقع أن يخفض المسؤولون في المملكة المتحدة والسويد وجمهورية التشيك وأماكن أخرى أسعار الفائدة في قرارات تعقب يوم الانتخابات، في حين قد يرفع المسؤولون في البرازيل أسعار الفائدة بمقدار نصف نقطة مئوية.

وفي ظل هذا التقارب الشديد في السباق الرئاسي، قد يحتاج صناع السياسات في البنوك المركزية لمجموعة العشرين وغيرها والذين من المقرر أن يتخذوا قرارات بشأن تكاليف الاقتراض هذا الأسبوع إلى الانتظار طويلاً قبل أن يتم حسم نتيجة الانتخابات. في الانتخابات الأمريكية الحديثة، عادةً ما يقر المرشح الخاسر بالهزيمة في غضون يوم أو يومين، لكن في عام 2020 لم يتم الإعلان عن النتيجة إلا بعد أربعة أيام.

الولايات المتحدة وكندا

بعيداً عن قرار بنك الاحتياطي الفيدرالي، تتضمن البيانات المقرر صدورها في الولايات المتحدة التقدير الأولي لنمو الإنتاج في الربع الثالث. شهدت الفترة الأخيرة نمواً قوياً وسط استثمار الشركات في التكنولوجيا الجديدة والذكاء الاصطناعي، وهو ما قد يمكن هذه الشركات من رفع الأجور دون تأجيج التضخم.

سيصدر معهد إدارة التوريد أيضاً تقريره لشهر أكتوبر عن قطاع الخدمات في الاقتصاد الأميركي. كما من المقرر أن تصدر جامعة ميشيغان في وقت لاحق من الأسبوع تقريراً عن معنويات المستهلكين في أوائل نوفمبر، على خلفية سوق العمل التي تستمر في التباطؤ.

وبالانتقال إلى كندا، فإن مسح القوى العاملة المقرر صدوره لشهر أكتوبر سوف يأتي عقب تقرير قوي مفاجئ في سبتمبر، والذي شهد انخفاض معدل البطالة إلى 6.5%.

ومع ذلك، واصل بنك كندا خفض أسعار الفائدة بمقدار 50 نقطة أساس بسبب ضعف بيانات التضخم والنمو الاقتصادي، وسوف تقدم بيانات الوظائف الجديدة نظرة ثاقبة حول مدى صمود سوق العمل.

يُنتظر أن يصدر البنك المركزي ملخصاً للمشاورات التي أدت إلى قراره بخفض كبير لأسعار الفائدة، وسوف تلقي نائبة المحافظ كارولين روغرز كلمة في النادي الاقتصادي بمدينة تورنتو.

آسيا

قد يبدأ الأسبوع ببعض الإثارة في منطقة جنوب آسيا، حيث يرجح أن يواصل البنك المركزي الباكستاني دورة التيسير النقدي بوتيرة سريعة ليقوم بخفض آخر بنقطتين مئويتين، ليصل سعر الفائدة الرئيسي إلى 15.5%.

وفي اليوم التالي، تشير التوقعات إلى إبقاء المسؤولين الأستراليين على مستهدف سعر الفائدة النقدي عند 4.35% بعد أن ظل التضخم الاستهلاكي مرتفعاً في الأشهر الثلاثة حتى سبتمبر، ما عزز الافتراضات بأن صناع السياسات سيضطرون إلى الانتظار قبل تحويل مسارهم.

كذلك، سيصدر بنك الاحتياطي الأسترالي مجموعة جديدة من التوقعات الاقتصادية التي قد تلقي الضوء على توقيت الخفض المحتمل. وفي ماليزيا، يُتوقع أن يبقي البنك المركزي على سعر الفائدة القياسي دون تغيير يوم الأربعاء.

ستصدر كوريا الجنوبية تحديثاً بشأن التضخم يوم الثلاثاء، ويُتوقع أن تظهر الأرقام المزيد من دعم مسار التيسير والذي بدأه البنك المركزي الشهر الماضي.

ومن المقرر أيضاً صدور إحصاءات أسعار المستهلك في الفلبين وتايلندا وفيتنام وتايوان. كما ستصدر اليابان بيانات الأجور التي قد تبقي البنك المركزي على مساره نحو رفع أسعار الفائدة أواخر هذا العام أو أوائل العام المقبل. ومن المقرر صدور بيانات التجارة في الصين وأستراليا وفيتنام وتايوان والفلبين.

ومن بين البلدان التي ستصدر بيانات الناتج المحلي الإجمالي للربع الثالث الفلبين وإندونيسيا.

أخيراً، من المقرر أن تصدر الصين في 9 نوفمبر تحديثات رئيسية حول اتجاهات الأسعار، مع التركيز على ما إذا كان التضخم الاستهلاكي سيستمر في الترنح ليحوم فوق الصفر، وما إذا كانت أسعار المصانع ستتراجع بشكل أكبر، بعد أن عمقت انخفاضاتها في الشهرين السابقين.

أوروبا والشرق الأوسط وأفريقيا

يستحوذ قرار بنك إنجلترا المقرر له يوم الخميس على اهتمام الأسواق بشكل خاص، حيث يأتي بعد أن أدت خطط زيادة الاقتراض والإنفاق، التي تم الكشف عنها في ميزانية حكومة حزب العمال، إلى دفع تكاليف الاقتراض في المملكة المتحدة إلى أعلى مستوياتها في عام.

رغم ذلك، فمن المستبعد أن تشتت هذه الخلفية توجه صناع السياسات نحو المزيد من التيسير في الوقت الحالي. ويتوقع جميع خبراء الاقتصاد الـ49 الذين استطلعت "بلومبرغ" آراءهم أن يقوم بنك إنجلترا بخفض أسعار الفائدة بمقدار ربع نقطة مئوية يوم الخميس.

ومع وجود حلحلة ماليه في الميزانية، تعتقد "بلومبرغ إيكونوميكس" أنه من المحتمل أن تشير التوقعات الفصلية المصاحبة للقرار نمواً أعلى وارتفاعاً في التضخم على المدى المتوسط.

وفي السويد، تحولت التوقعات بشكل حاد لصالح قيام البنك المركزي بخفض سعر الفائدة بنصف نقطة مئوية إلى 2.75% يوم الخميس، بعد أن أظهرت البيانات أن الاقتصاد لا يزال في وضع توقف. انكمش الإنتاج في الربع الثالث، في حين أصبح قطاع التصدير الكبير في البلاد أكثر تشاؤماً.

بعد ما يقرب من ثلاث سنوات من الركود، قد يشعر المسؤولون السويديون بشكل أكبر بضرورة دعم النمو، خاصة وأن التضخم انخفض إلى ما دون هدفه البالغ 2%، ويهدد بالبقاء عالقاً عند هذه النسبة ما لم ينتعش الطلب المحلي مرة أخرى.

وفي نفس اليوم، يُتوقع أن يبقي بنك النرويج على سعر الفائدة دون تغيير عند 4.5%، حيث يحتمل أن يؤدي ضعف الكرونة المستمر إلى الإبقاء على التوقعات بعدم تخفيف السياسة النقدية حتى مارس من العام المقبل.

فحتى مع تباطؤ التضخم الأساسي، فإن العملة التي تقترب من أدنى مستوياتها في عدة سنوات تضفي توقعات ضبابية بشأن نمو أسعار الواردات. إضافة إلى ذلك، قدم الائتلاف الحاكم في النرويج ميزانية لعام 2025 أكثر توسعاً مما توقعه صناع السياسات، ما يزيد من حججهم بشأن تمسكهم بسياسة التشديد.

وفي منطقة اليورو، يرجح أن تستحوذ البيانات الصناعية على اهتمام خاص، حيث من المقرر صدورها في فرنسا وألمانيا وإيطاليا. ويُنتظر أن يتحدث العديد من صناع السياسات، بما في ذلك رئيسة المركزي الأوروبي كريستين لاغارد، ونائب الرئيس لويس دي غيندوس، وكبير الاقتصاديين فيليب لين.

وفي تركيا، يُحتمل أن تظهر البيانات يوم الإثنين انخفاض التضخم في أكتوبر على نحو طفيف إلى 48%. ويهدف البنك المركزي لإبطائه إلى نطاق يتراوح بين 38% إلى 42% بحلول نهاية العام، ما يسمح له بالبدء في خفض معدل الفائدة من مستواه الحالي البالغ 50%.

في مصر، ومع وصول رئيسة صندوق النقد الدولي، كريستالينا غورغييفا، إليها، في زيارة لمناقشة برنامج قرض بقيمة 8 مليارات دولار، ذكرت القاهرة أنها تريد مراجعة الأهداف والجداول الزمنية للصفقة على خلفية الاضطرابات الإقليمية، حيث أدت هجمات الحوثيين في البحر الأحمر والحرب في غزة إلى انخفاض حركة قناة السويس وعائدات السياحة.

أميركا اللاتينية

في البرازيل، دفعت تحذيرات رئيس البنك المركزي روبرتو كامبوس نيتو بشأن توقعات التضخم غير الواضحة، إلى جانب ارتفاع البيانات الرئيسية، المحللين إلى توقع رفع أسعار الفائدة بمقدار نصف نقطة مئوية إلى 11.25% يوم الأربعاء. ويشير الإجماع المبكر أيضاً إلى زيادة ثالثة على التوالي في اجتماع البنك المركزي في ديسمبر المقبل.

يُرجح أن يخفض بنك الاحتياطي المركزي في بيرو تكاليف الاقتراض في البلاد بمقدار ربع نقطة مئوية، إلى 5%، مع استمرار التضخم عند منتصف نطاق هدفه الذي يتراوح بين 1% و3%. ومع ذلك، اتخذ صناع السياسات في بيرو، بقيادة خوليو فيلاردي، قرارات غير متوقعة في خمسة من اجتماعاتهم الثمانية الأخيرة، لذلك فمن الممكن حدوث مفاجأة أخرى.

وفي كولومبيا، يقدم البنك المركزي تقريره ربع السنوي عن التضخم ومحاضر اجتماعه الذي عقده في 31 أكتوبر، حيث أجرى صناع السياسات خفضاً ثامناً على التوالي لأسعار الفائدة.

يتوقع المحللون الذين استطلع البنك المركزي آراءهم خفضاً بمقدار 350 نقطة أساس بحلول الربع الرابع من عام 2025، من المعدل الحالي البالغ 9.75%.

يشهد هذا الأسبوع أيضاً صدور بيانات أسعار المستهلك في البرازيل والمكسيك وكولومبيا وتشيلي لشهر أكتوبر.

ونظراً لأن بيرو سجلت بالفعل قراءة أعلى لشهر أكتوبر، فمن المرجح أن يكون المركزي الكولومبي هو البنك الوحيد الذي سجل تراجعاً في معدلات التضخم بين البنوك المركزية الخمسة الكبرى في المنطقة، حيث لا يسجل أي منها مستوى تضخم عند أو أقل من المعدلات المستهدفة.

تصنيفات