من الطبيعي أن يقع ركود على خلفية الفائدة المتزايدة، وأسعار النفط الباهظ، والتضخم العالي، والحرب الأجنبية.

وقد يبدو المسار مألوفاً للغاية، لكنني لا أصف الاقتصاد الأمريكي في الوقت الحاضر، وإنما ما كانت عليه الولايات المتحدة في أوائل تسعينات القرن الماضي، وتخشى سوق السلع حالياً من تكرار ما حدث في ظل الدورة الحالية لرفع الفائدة، والنفط المرتفع، والصراع العسكري المُدمّر الذي يقود إلى ركود اقتصادي.

تأثير مبالغ فيه

تراهن صناديق التحوّط بالفعل على أن الطلب على النفط سينهار وبالتالي ستتراجع الأسعار، ومع ذلك، ربما يبالغ المستثمرون المتشائمون في تقدير التأثير الحقيقي للركود.

يمكن لمراجعة كيفية استجابة الطلب على النفط للاقتصاد الأمريكي المتراجع قبل ثلاثة عقود أن تفسر لماذا قد لا يكون التباطؤ الاقتصادي اليوم مروعاً للغاية، وكيف يمكن أن تظل أسعار النفط أعلى مما يتوقعه الكثيرون.

حينها، قضى الاحتياطي الفيدرالي عدة أشهر في تشديد سياسته النقدية، ورفع أسعار الفائدة من 6.5% في أوائل 1988 إلى حوالي 10% في أواخر 1989، وكان النشاط الاقتصادي يتباطأ بالفعل، وكانت دورة الأعمال منهكة بالفعل، وفي ذلك الوقت، غزا صدام حسين الكويت في أغسطس 1990، ما أرسل أسعار النفط إلى ما كان حينئذ مستوى قياسي مرتفع عند 41.15 دولار للبرميل، وانزلق الاقتصاد الأمريكي سريعاً إلى ركود، ورغم تراجع الطلب على النفط، فإنه واصل النمو، وسجّل توسعاً على أساس سنوي في عامي 1990 و1991.

وفي 2022، يبدو أن اقتصادات الولايات المتحدة وأوروبا تسير في نفس الاتجاه، وضعُفت ثقة المستهلك والشركات بشدة، وخلال عطلة نهاية الأسبوع، حثّ لويد بلانكفين، الرئيس السابق لـ"غولدمان ساكس"، المستهلكين والشركات على الاستعداد لخطر ركود عالي للغاية في الأشهر القليلة المقبلة.

الركود مسألة وقت

وبالنسبة لأسواق النفط، السؤال الرئيسي، ليس متى، أو هل سيتباطأ النشاط الاقتصادي الأمريكي والأوروبي؟ أو ربما ينكمش أم لا. يفترض أغلب المستثمرين في النفط أن الركود مسألة وقت، وأنه سيحدث سواء بعد الصيف، أو ربما في أوائل 2023.

إذاً، السؤال الرئيسي هو ما شكل الركود الذي سنراه، هل سيكون معتدلاً على غرار ركود 1990/1991 و2001؟ أم سيمثل كارثة ملحمية مثل أزمات 2008/2009 و2020؟ أم شيء بين هذا وذاك؟

يميل المستثمرون إلى رؤية الأحداث من منظور ما مروا به مؤخراً، وليس من المستغرب أن تستحضر كلمة الركود اليوم ذكريات الأزمة المالية العالمية الوحشية ووباء كوفيد- 19، وفي كلتا الأزمتين، تقلّص الطلب على النفط، وهو أمر لم يشهده السوق منذ أوائل الثمانينيات.

ففي عام 2020، انخفض الطلب العالمي على النفط بنحو 10 ملايين برميل يومياً، وهو أكبر انخفاض على الإطلاق، أما في عام 2008، انخفض بمقدار مليون برميل يومياً، تلاه انكماش آخر بمقدار 1.1 مليون برميل يومياً في عام 2009، وفي ذلك الوقت، لم يشهد العالم عامين متتاليين من الطلب السلبي على النفط خلال ربع قرن.

الولايات المتحدة تعتزم تخفيف العقوبات على فنزويلا لإمداد أوروبا بالنفط

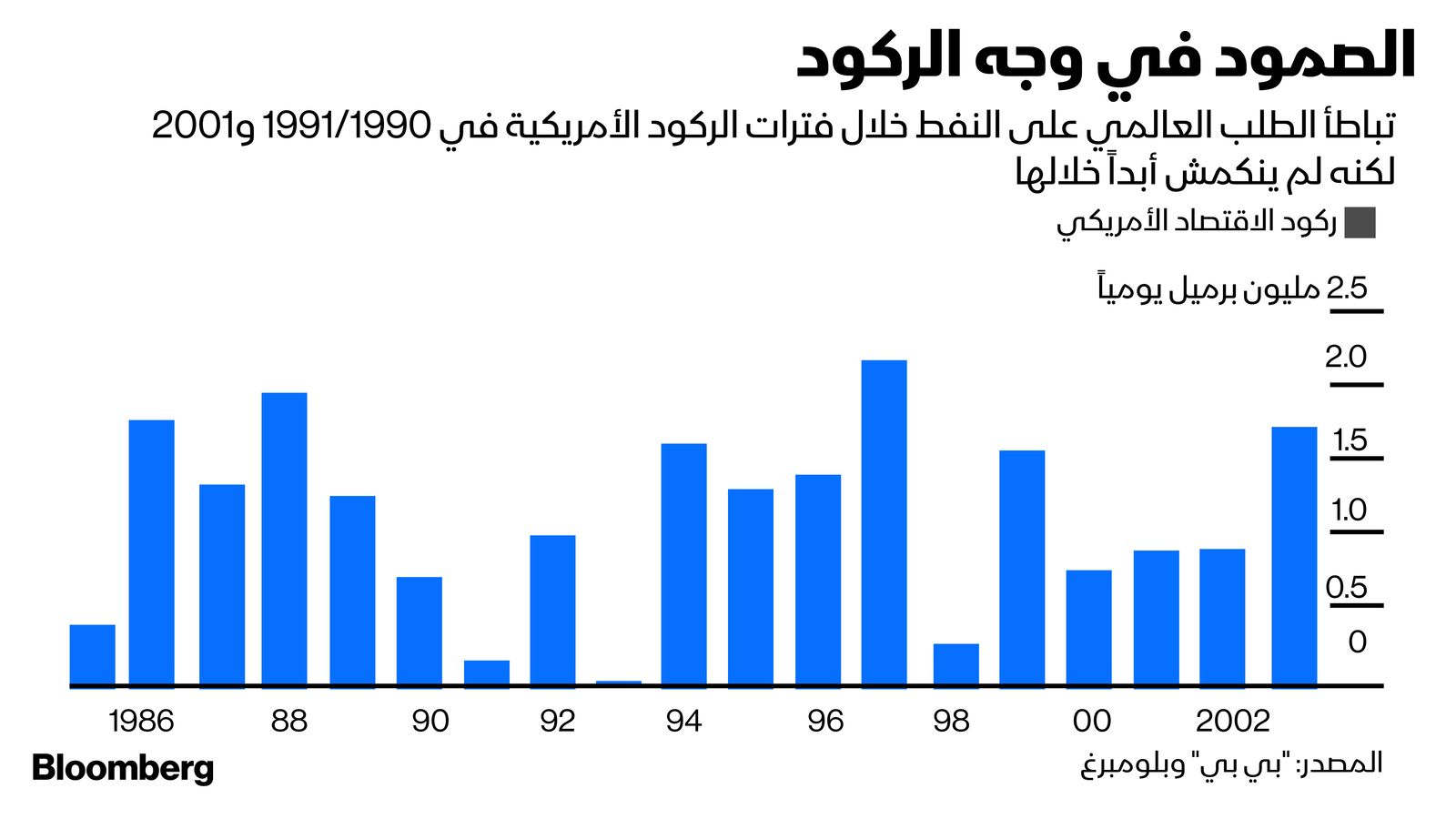

لكن متداولي النفط الأكبر سناً سيتذكرون أن فترات الركود الأمريكية المعتدلة في 1990/1991 و2001 كانت مختلفة تماماً، وحينها ضعُف نمو الطلب العالمي على النفط، لكنه لم يتقلص، وبعد تحقيقه نمو سنوي بنحو 1.3 مليون برميل يومياً خلال السنوات الخمس السابقة، نما الطلب على النفط بمقدار 670 ألف برميل يومياً فقط في عام 1990، ثم تباطأ أكثر إلى 134 ألف برميل يومياً في عام 1991، وكان متوسط النمو مماثلاً لما قبل عام 2000 عندما هبط استهلاك النفط إلى 724 ألف برميل يومياً، ثم نما بمقدار 870 ألف برميل يومياً في عام 2001.

تباطؤ الطلب

ما لم تمتد الحرب في أوكرانيا إلى بقية أوروبا، يبدو أن الركود التالي سيكون أشبه بفترة 1990-1991 منه في 2007-2008، وإذا كان الأمر كذلك، فقد يضعف الطلب على النفط بسبب الانكماش الاقتصادي، لكنه سيشهد نمواً سنوياً على الأغلب، وستهبط أسعار النفط، لكن من غير المرجح أن تنهار.

وبالطبع، تتعقد التوقعات لعامي 2022 و2023 نتيجة لعوامل عديدة، فالطلب على النفط لا يزال يتعافى من تأثير الوباء، وبعض قطاعات الاقتصادات الأمريكية والأوروبية بدأت لتوها التعافي (قطاع الطيران نموذج بارز)، أما آسيا لا تزال متخلفة كثيراً.

وقد يتعرقل الطلب المكبوت نتيجة أسعار الطاقة الأعلى والنشاط الاقتصادي الأبطأ، إلا أن إعادة فتح الاقتصاد الصيني بعد كوفيد قد تعزز النشاط الاقتصادي العالمي.

وضع مريح لـ"أوبك"

إذا كان الركود المقبل يشبه ذلك في 1990/1991 أو 2001، فإن نمو الطلب على النفط قد يثبت أنه أقوى مما يعتقد الكثيرون، وإذا كان الأمر كذلك، فإن السعودية وبقية الأعضاء في "أوبك" سيكونون في وضع مريح نسبياً أثناء إدارتهم للأمور.

وفي ظل التوقعات بأن يصل الإنتاج السعودي لأعلى مستوى سنوي على الإطلاق في 2022، يمكن للمملكة بسهولة تقليص الإنتاج في 2023 إذا لزم الأمر، وإذا واصل إنتاج النفط الروسي الهبوط، فقد لا تحتاج "أوبك" حتى أن تتحرك لدعم السوق.

ومع ذلك، يواجه الاحتياطي الفيدرالي والبنك المركزي الأوروبي وبنك إنجلترا تحدياً أكثر صعوبة، فبدون حدوث تباطؤ كبير في الطلب على النفط، بما في ذلك انكماش صريح، من المرجح أن تظل أسعار الطاقة مرتفعة، ما سيغذي التضخم.

في النهاية، ما يبدو عليه التباطؤ الاقتصادي التالي يقع على عاتق البنوك المركزية الغربية، والمراهنة على أن أسعار النفط ستنهار هي بمثابة رهان على أن رئيس الفيدرالي، جيروم باول، سيدمر الاقتصاد العالمي، وقد يحدث ذلك، ولكن الاحتمالية الأكبر هي أن يكون الهبوط الناعم، مع الركود المعتدل، هو أسوأ ما يمكن أن يحدث.