أسواق النفط معطلة.. يعني التقلب الشديد ونقص السيولة أن العقود الآجلة للنفط الخام باتت منفصلة عن أسواق النفط الفعلية الضيقة. هذا ما تخبرنا به على الأقل بعض الأصوات المرتفعة بعالم النفط. لكنني أشك أنهم ربما يتحدثون عن محافظ الأصول الخاصة بهم.

توحي لي الشكوى من تعطل الأسواق بأن شخصاً ما أجرى عملية تداول في الجانب الخطأ خلال التراجع الأخير في أسعار النفط، من أجل التمركز والتأهب لارتفاع لم يحدث.

لم تعد التأكيدات بأن الأسواق الآجلة والأسواق الفورية منفصلة عن بعضها بعضاً جديدة. لقد كانت موجودة منذ عقود. عندما كانت أسعار النفط آخذة في الارتفاع في الفترة 2007-2008، اشتكى وزراء النفط الأعضاء في منظمة البلدان المصدرة للبترول (أوبك) تباعاً من أن أسواق العقود الآجلة باتت ضخمة للغاية. كان حجم النفط المتداول، من قِبَل أشخاص لا يعتزمون مطلقاً تداول برميل واحد من الخام الأسود في كثير من الأحيان، أكبر بعدة مرات من التجارة على مستوى العالم في النفط الخام الحقيقي. كان هؤلاء "المضاربون" يدفعون أسعار النفط لبلوغ مستويات قياسية، في حين أن الإمدادات الحقيقية، كما قالت الشركات المنتجة، كانت بكميات وفيرة.

المضاربة في العقود

يقال لنا حالياً عكس ذلك من قبل وزير الطاقة السعودي عبد العزيز بن سلمان وآخرين. ليس هناك عدد كافٍ من الأشخاص يتداولون في العقود الآجلة للنفط، ولا تعكس سوق تداول الأوراق التجارية، كما هي معروفة، النقص الحقيقي لإمدادات النفط الخام. هذه المرة لا يتحمل المضاربون الخطأ، لكن تتحمله قلة محدودة للغاية من الشركات المنتجة تسعى للتحوط ضد قيمة إنتاجها المستقبلي من خلال شراء العقود الآجلة.

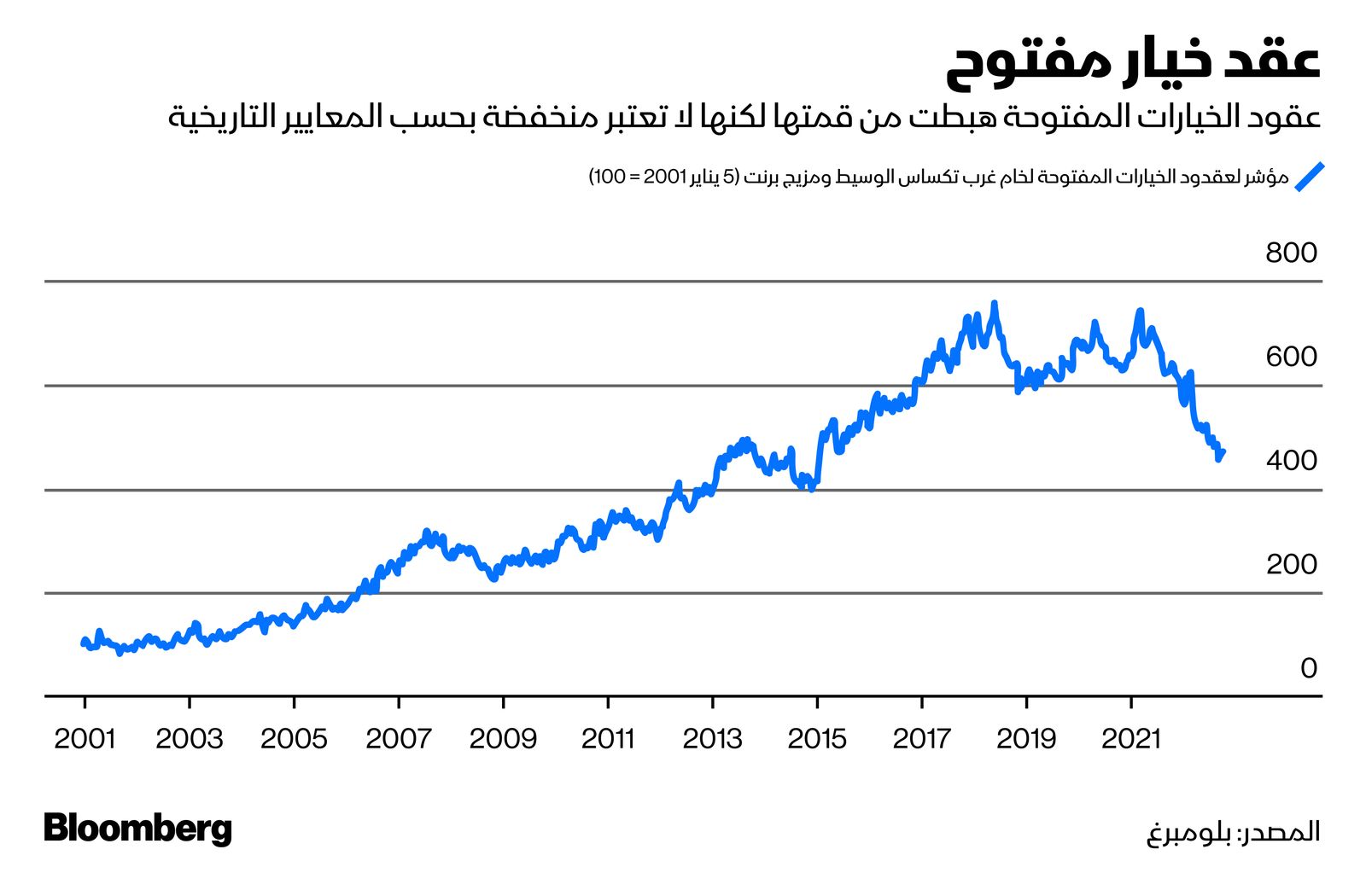

يجري قياس النشاط في أسواق العقود الآجلة للنفط الخام عبر عقد الخيار المفتوح، أو عدد العقود المفتوحة في أي مرحلة معينة. ورغم صحة القول بإن المستوى المُجمع لعقود الخيار المفتوح في أسواق خام برنت وغرب تكساس الوسيط قد هبط بطريقة حادة، مقارنة بأعلى مستوياته التي وصل إليها في الفترة 2017-2018 ومرة أخرى في العام الماضي، إلا أن عقود الخيار المفتوح لا تعتبر منخفضة تاريخياً، إذ عادت إلى ما كانت عليه في الفترة 2013-2014 وأعلى كثيراً من المستويات التي شوهدت في فترة 2007-2008، عندما كانت أسواق تداول الأوراق التجارية ضخمة للغاية.

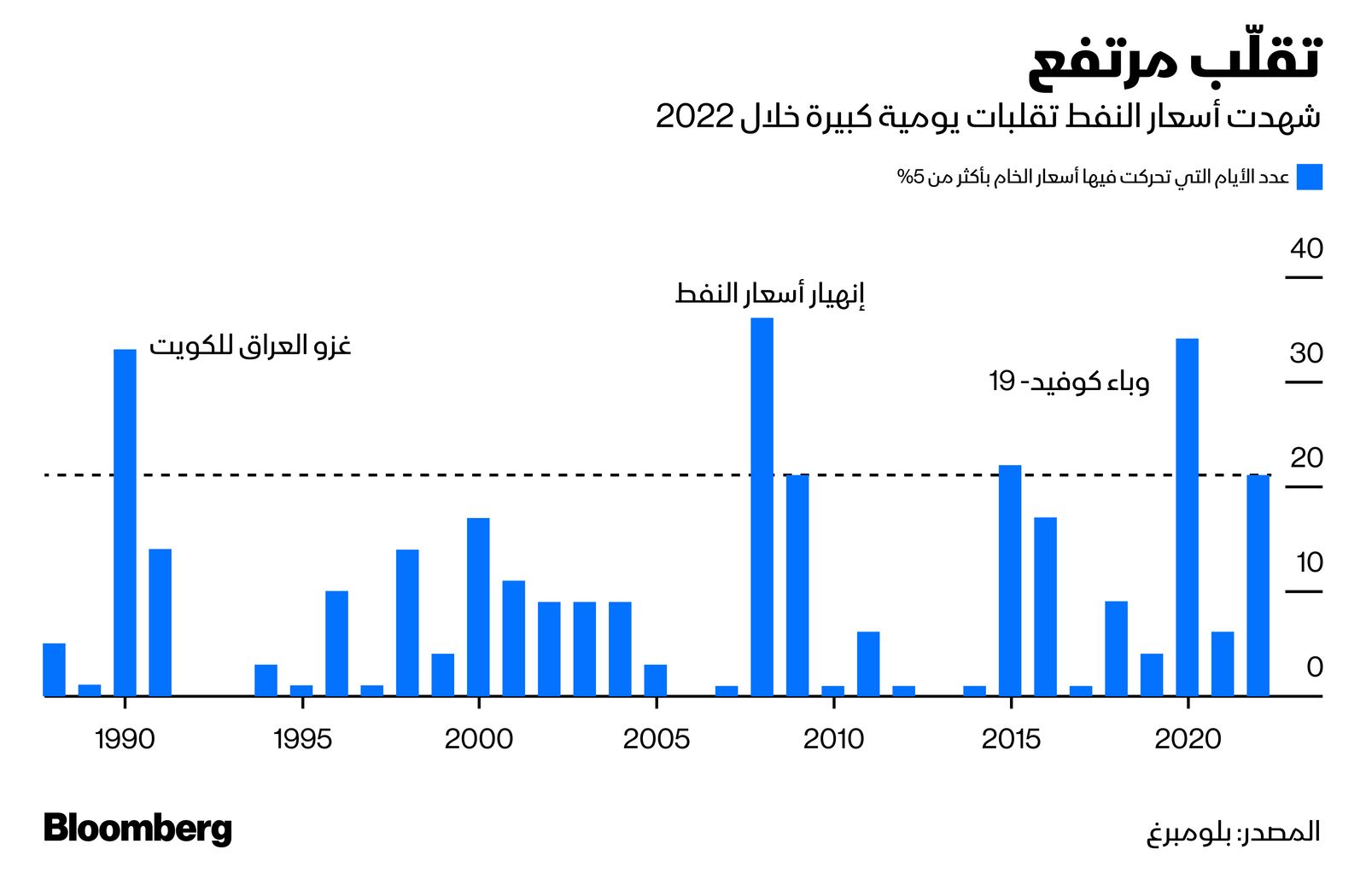

يوجد أمر واحد صحيح من دون شك وهو أن أسواق النفط الخام متقلبة لأقصى درجة. وضعت أول 9 شهور من 2022 السنة فعلاً ضمن أعلى 6 سنوات من آخر 30 سنة من حيث التحركات اليومية لخام برنت بما يفوق 5%. كانت السنوات الثلاث الأكثر تقلباً بحسب هذا المقياس هي سنة الانهيار المالي في 2008، والسنة التي شهدت وباء "كوفيد -19"، وسنة غزو العراق للكويت.

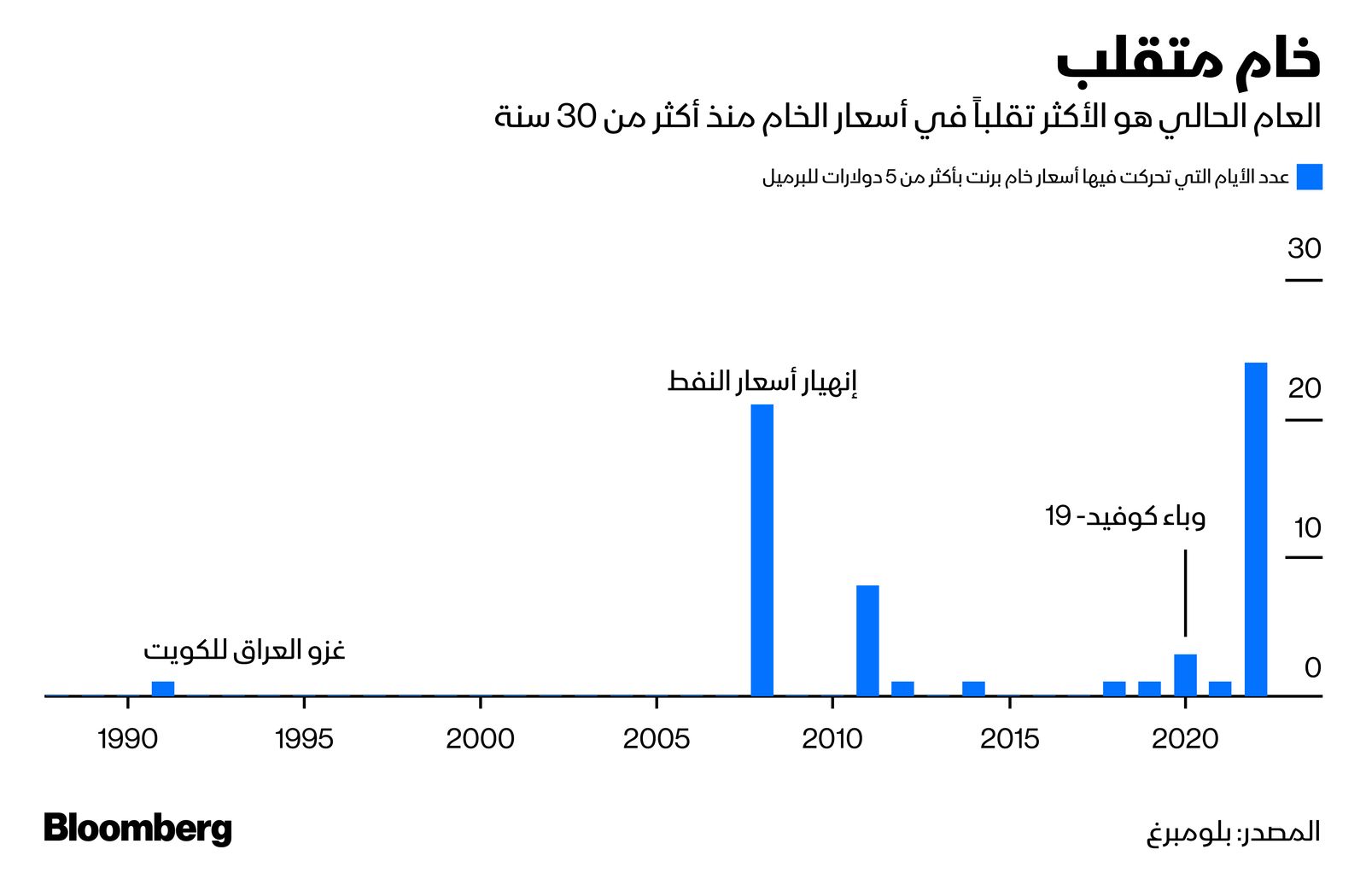

لكن تأرجح الأسعار 5% في عصر كان فيه النفط يصل إلى 20 دولاراً للبرميل تقريباً، كما في 1990، يختلف تماماً عن التأرجح 5% حالياً عقب اقتراب السعر من 100 دولار للبرميل. مع النظر إلى الأمر من حيث القيم المطلقة، فإنها تأخذ تحركات الأسعار فوق 5 دولارات للبرميل ويتصدر 2022 فعلاً قائمة الأعوام الأكثر تقلباً للنفط الخام منذ 1988 على أقل تقدير.

عوامل التقلبات

لكن التقلبات لا تعني حتماً تحطم السوق. كانت الأعوام الأشد تقلباً للنفط هي تلك التي أسفرت فيها أحداث كبرى عن اضطراب في الأسواق، ولا يوجد اختلاف بالنظر للتقلبات الحالية. وأدى الغزو الروسي لأوكرانيا والتهديد بتوقيع عقوبات على صادراتها النفطية، والتعافي عقب وباء فيروس كورونا في قطاع السفر عبر مناطق كثيرة حول العالم، وعمليات الإغلاق المفروضة كجزء من سياسة الصين صفر كوفيد، وحالياً المخاوف التي تلوح في الأفق من الركود في أميركا الشمالية وأوروبا إلى حدوث اضطراب للأسواق في 2022.

صحيح أن مخزونات النفط منخفضة على مستوى العالم إثر عمليات سحب هائلة السنة الماضية، عندما أخفق منتجو تكتل "أوبك+" في زيادة الإنتاج بسرعة تكفي لمواكبة تعافي الطلب. وصحيح أن أعواماً من نقص الاستثمار في الطاقة الإنتاجية الجديدة للنفط، سواء داخل أو خارج منظمة أوبك، قلصت من الطاقة الفائضة لقدر ضئيل. وصحيح أيضاً أنه ربما تُخرج العقوبات الموقعة على جزء من صادرات النفط الروسية الملايين من البراميل يومياً من النفط الخام من السوق خلال ديسمبر المقبل، يعقبها ملايين البراميل الأخرى من المنتجات المكررة مع أوائل السنة المقبلة.

لكن تطغي حالياً على هذه المخاوف المشروعة توقعات الركود وتقويض الطلب في بعض أكبر الدول المستهلكة للنفط. إذا دخلت أوروبا والولايات المتحدة الأميركية في حالة ركود اقتصادي، إن لم تكن قد دخلت فعلياً، فعلى الأرجح سيضعف التأثير غير المباشر على واردات البضائع الاستهلاكية المنخفضة من الصين من انتعاش الطلب على النفط هناك عندما تُرفع القيود المرتبطة بتفشي مرض كوفيد في نهاية الأمر.

ما وراء العرض

تنظر أسواق تداول أوراق النفط التجارية إلى ما وراء مشكلات جانب العرض التي تسيطر على وزراء نفط تكتل "أوبك+". ما زلت في حالة ذهول من أن استجابتهم لسوق النفط الضيقة هو التهديد بجعله أكثر ضيقاً من خلال تقليص الإنتاج مرة أخرى.

هل سيصعد النفط مرة أخرى مع نهاية السنة الجارية، حيث تلحق أسواق العقود الآجلة بالضيق الحقيقي؟ ريما يجري هذا، لا سيما إذا أثرت عقوبات الاتحاد الأوروبي على صادرات النفط الروسية بقوة. لكن الأسعار ربما تستمر بنفس السهولة في طريقها الهبوطي في حال قوض الركود الطلب بطريقة ضخمة.

استعد للمفاجآت، فرحلة النفط الجامحة خلال 2022 لم تنته بعد.