دفعت القفزة في أسعار المستهلكين بالولايات المتحدة مع بدء إعادة فتح الاقتصاد هذا الربيع إلى الكثير من المقارنات التاريخية مع أيام التضخم القديمة السيئة في السبعينيات، حيث ارتفعت بنسبة 4.2% خلال الإثني عشر شهراً المنتهية في أبريل.

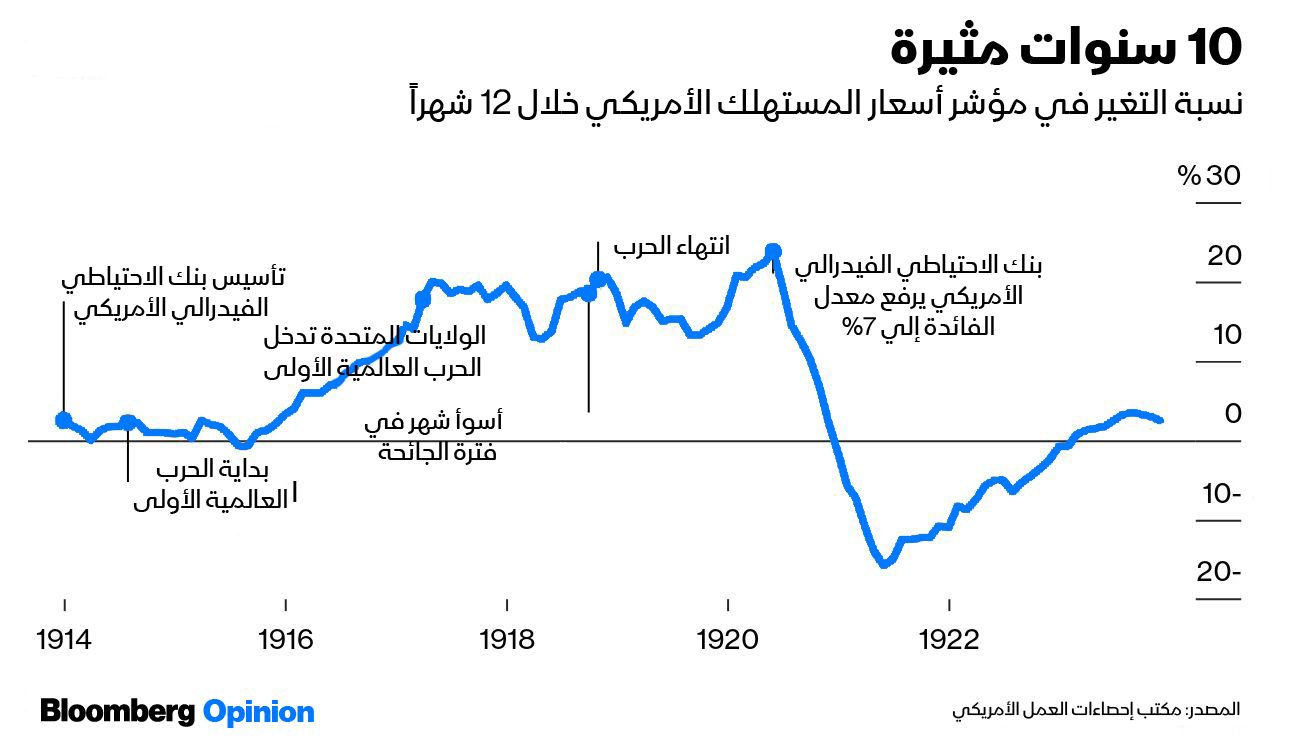

إذا كنا سنقوم بإجراء مقارنات تاريخية، فلماذا نتوقف عند السبعينيات؟ فلدى مكتب إحصاءات العمل أرقام شهرية لمؤشر أسعار المستهلك تعود إلى شهر يناير من عام 1913، مما يسمح لنا بحساب معدلات التضخم لمدة 12 شهراً من شهر يناير لعام 1914 فصاعداً.

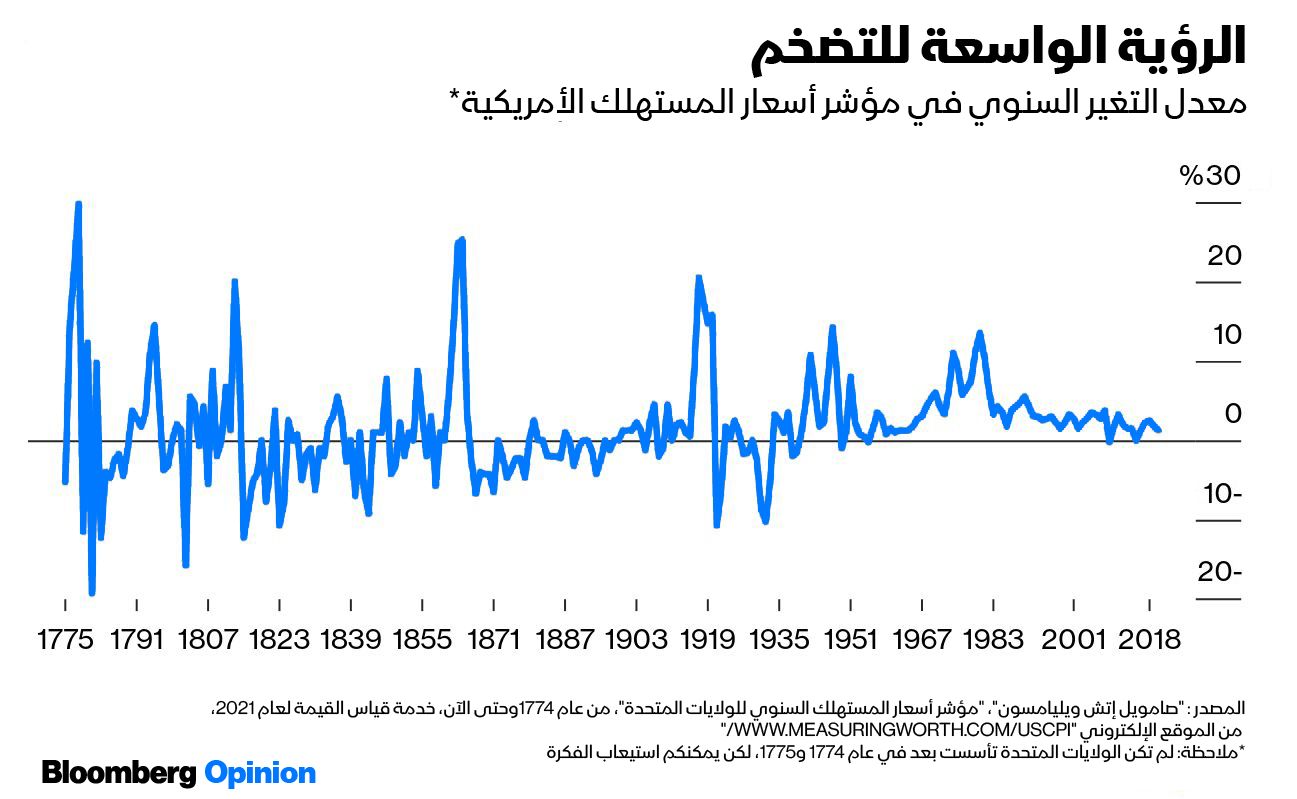

هذا هو الوقت المناسب للإمساك بأكبر موجة تضخم في هذه السلسلة، مع ارتفاع أسعار المستهلك بأكثر من الضعف من عام 1915 إلى عام 1920، وزيادة الأسعار لمدة 12 شهراً التي بلغت ذروتها عند 23.7% في شهر يونيو 1920.

أوقات الحروب والثورات

يمكن للمرء أن يجد زيادات سنوية أكبر في تقديرات أسعار المستهلك التي تعود إلى عام 1774، والتي جرى تجميعها من قبل المؤرخين الاقتصاديين "لورينس إتش أوفيسر" و"صامويل إتش ويليامسون" في موقع "ميوجيرينغ ورث" لقياس القيمة.

بلغ معدل التضخم السنوي 29.8% عام 1778 أثناء الثورة، و24.8% عام 1863، و25.1% عام 1864 أثناء الحرب الأهلية.

تضخم قصير العمر

ترتبط الحروب الكبرى بوجود التضخم، لأن الإنفاق العسكري يخلق مصدراً جديداً كبيراً للطلب، وتقوم الحكومات بطباعة الأموال لتمويله. كانت هناك أيضاً ارتفاعات في الأسعار في أعقاب الحربين العالميتين الأولى والثانية حيث تحول الاقتصاد من وضعية الحرب إلى جهود (الإعمار) وقت السلم.

في الولايات المتحدة، كانت فترات التضخم هذه كلها، في زمن الحرب، وكان عمرها قصير بعد الحرب.

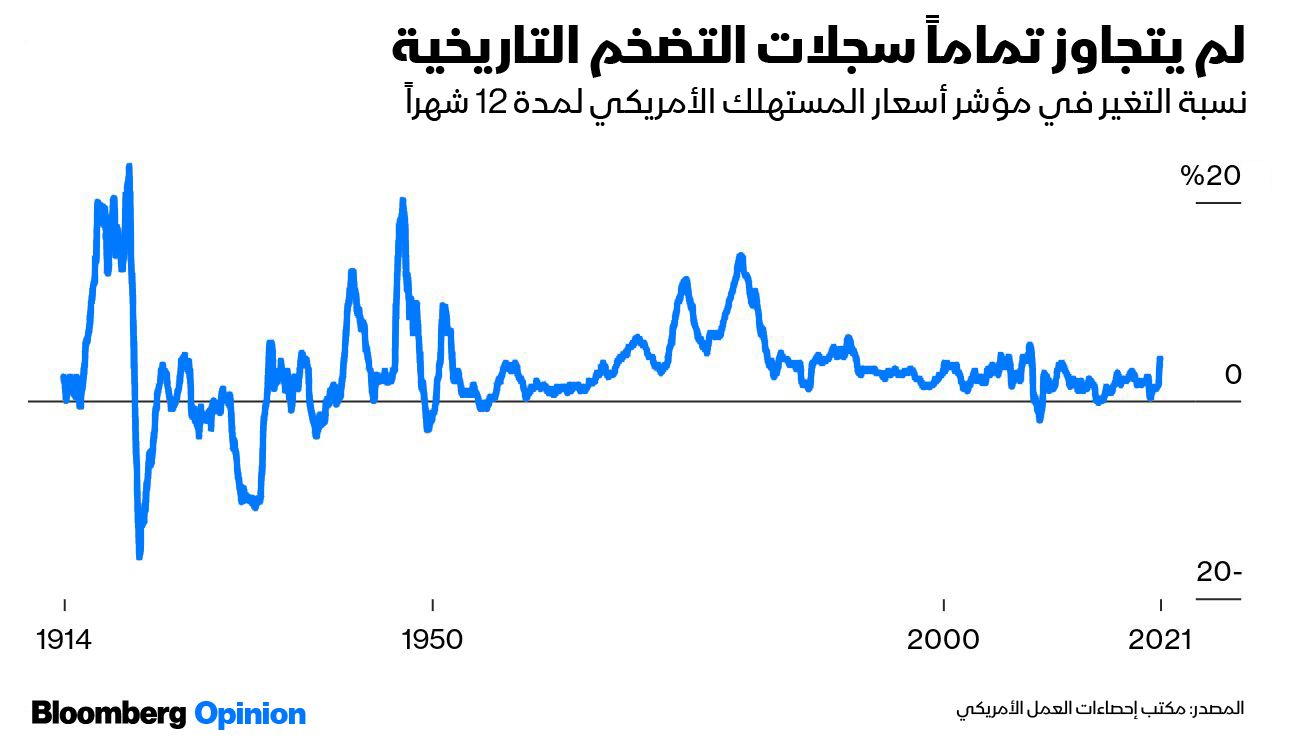

في القرنين الثامن عشر والتاسع عشر، قضى تراجع الأسعار وفترات الانكماش الاقتصادية التي أعقبت ذلك على جميع مكاسب الأسعار في زمن الحرب، حيث كانت أسعار المستهلكين في الولايات المتحدة هي نفسها تقريباً في عام 1900 كما كانت في عام 1776، وقد تغير ذلك مع تأسيس بنك الاحتياطي الفيدرالي (البنك المركزي الأمريكي) في عام 1914، ولم تعد الأسعار أبداً إلى مستويات ما قبل الحرب في عامي 1914 و1941. لكن معدلات التضخم المرتفعة لم تدم طويلاً أيضاً.

أزمة النفط

لم يكن هذا صحيحاً بالنسبة للتضخم فوق مستوى الـ 10% في السبعينيات وأوائل الثمانينيات، والذي أعقب أيضاً صراعاً باهظ الثمن (حرب فيتنام)، ولكنه يُعزى عادة إلى أزمتين من أزمات النفط وتتابع أخطاء السياسة النقدية.

استمر "التضخم الوحيد في أمريكا في زمن السلم"، كما أطلق عليه، لأكثر من عقد من الزمان، وأفسح المجال لمدى طويل من التضخم المنخفض ولكن المستمر، والذي انتهى في الحقيقة فقط بالأزمة المالية لعام 2008.

التضخم الطويل في السبعينيات وما بعده يعيش في ذكريات العديد من الأشخاص الذين ما زالوا نشطين في الحياة العامة والأسواق المالية، ومنهم من يخاف في بعض الأحيان من أنه على وشك العودة مرة أخرى.

تاريخ التضخم

ولمجرد أن آخر حالة مرعبة من هذا القبيل، تقريباً في عام 2010، اتضح أنها كانت ضجة كبيرة بشأن لا شيء، لا يعني بالضرورة أن كل هذه المخاوف خاطئة الآن.

أعتقد حقاً أن النقاش قد يتحسن، على الرغم من ذلك، من خلال زيادة الوعي بفترات التضخم السابقة في البلاد، ولا سيما الفترتين الأخيرتين منذ إنشاء بنك الاحتياطي الفيدرالي الأمريكي.

نعم، كانتا فترتي تضخم مرتبطتين بزمن الحرب، لكن المعركة ضد مرض كوفيد-19، جرى تشبيهها بحالة الحرب، وأدت إلى عجز في الميزانية بنفس مستوى عجز ميزانية فترات الحرب.

حتى أن الفترة التضخمية من عام 1915 إلى عام 1920 ظهرت فيها جائحة عالمية وهي "الإنفلونزا الإسبانية". لذلك، إليك هذا التحديث الموجز.

التضخم وقت الحرب العالمية الأولى

بدأت الأسعار في الارتفاع في أواخر عام 1915، قبل دخول الولايات المتحدة الحرب العالمية الأولى، حيث اشترت الدول الأوروبية السلع الزراعية ولوازم الحرب، مع شحن الذهب إلى نيويورك لدفع ثمنه.

كانت الولايات المتحدة تتبع معيار الذهب في ذلك الوقت، لذا فإن المزيد من الذهب في نيويورك يعني زيادة المعروض النقدي. أدى دخول الولايات المتحدة إلى الحرب في عام 1917 إلى ظهور شكل من أشكال خلق النقود، وهو مألوف أكثر لدى القراء المعاصرين، حيث يُقرض الاحتياطي الفيدرالي البنوك بأسعار أقل من السوق حتى يتمكنوا من شراء سندات "ليبرتي" الحكومية أو "سندات الحرية" وهي سندات لتمويل الحرب.

كان يجري النظر إلى شراء السندات مباشرة - ما يسمى الآن بالتيسير الكمي - على أنه خطوة تتخطى المعايير المتعارف عليها. في المملكة المتحدة، فعل بنك إنجلترا ذلك، لكنه أخفى الحقيقة لعقود.

جولة أخيرة من سندات "ليبرتي"

في نهاية الحرب عام 1918، أراد الشخص البارز في بنك الاحتياطي الفيدرالي مع فترة بدايات عمله، وهو رئيس بنك الاحتياطي الفيدرالي في نيويورك، "بنيامين سترونغ"، إنهاء هذا الدعم.

لكن وزير الخزانة حينئذ "كارتر جلاس" كان لا يزال لديه جولة أخيرة من سندات "ليبرتي" لبيعها في شهر أبريل وشهر مايو من عام 1919، وكان قلقاً حتى بعد ذلك بشأن الحفاظ على أسعار السندات من الانخفاض.

لن يخاطر بنك الاحتياطي الفيدرالي حديث العهد بمخالفة وزير الخزانة، وما تلا ذلك كان، على حد تعبير التقرير السنوي التالي للاحتياطي الفيدرالي "عام تميز بالاضطرابات الصناعية، والارتباك الاقتصادي، وانخفاض الإنتاج، وزيادة الاستهلاك المحلي، وارتفاع الأسعار والإسراف في النفقات غير المسبوق".

ليس من الواضح بالنسبة لي كم من هذا كان بسبب السياسة النقدية، ومدى العوامل الأخرى، مثل نهاية ضوابط الأسعار في زمن الحرب، والتحول من الإنفاق العسكري إلى الإنفاق الاستهلاكي - ناهيك عن الوباء الأكثر فتكاً في تاريخ العالم- والذي كان في أسوأ أوقاته بالولايات المتحدة في خريف عام 1918.

المضاربة في الأسعار

في كتابهما الكلاسيكي "التاريخ النقدي للولايات المتحدة، 1867-1960"، والذي تناول بالتحليل كل المناقشات اللاحقة لحلقات التضخم (بما في ذلك تلك الفترة)، أعطى "ميلتون فريدمان" و"آنا شوارتز" كل الاهتمام لبنك الاحتياطي الفيدرالي.

لكن الحسابات المعاصرة أكدت أيضاً على التخفيضات قصيرة النظر في الإنتاج الصناعي بعد الحرب مباشرة، وزيادة الطلب من الخارج، والربح، والمضاربة، وروح المغالاة التي نتجت عن ذلك، كما ذكرت صحيفة نيويورك تايمز بطريقة متعارضة في أغسطس 1919 أن الحطاب في "لويزيانا" يشتري بـ 3 آلاف دولار السيارات، والقمصان الحريرية مقابل 10 دولارات و12 دولاراً، وربطات العنق مقابل 5 دولارات.

جائحة عام 1918

في الآونة الأخيرة، خلص بعض الاقتصاديين إلى أن جائحة "الإنفلونزا الإسبانية" كان لها تأثير تضخمي، ويرجع ذلك جزئياً إلى السبب الفظيع الذي أدى إلى إزاحة الكثير من الأشخاص في فئة العشرينات والثلاثينيات من العمر من القوى العاملة، وبالتالي رفع أجور الذين نجوا من الجائحة.

بحلول الوقت الذي رفع فيه "جلاس" وزير الخزانة الأمريكية، أخيراً اعتراضه على زيادات أسعار الفائدة الفيدرالية في نهاية عام 1919، استنتج "سترونغ" أن الوقت قد فات.

ولكن بعد أن أخذ إجازة للراحة وعلاج مرض السل، رفع زملاؤه في بنك الاحتياطي الفيدرالي، بسرعة، سعر الفائدة المفروضة على البنوك من 4.6% إلى 7%.

حدق بالبلاد انكماشٌ حاد، حيث انخفضت الأسعار بنسبة 15.8% في الإثني عشر شهراً المنتهية في شهر يونيو 1921، وتبع ذلك ركود اقتصادي.

لم يدم هذا الركود طويلاً، وقبل بضع سنوات، كتب خبير السوق "جيمس غرانت" كتاباً عنه يشيد باستجابة الرئيس الأمريكي "وارن هاردينغ" (الذي تولى منصبه في شهر مارس من عام 1921) ومسؤولين آخرين. لكن يبدو أن الدرس الأكبر هو أنه ربما لم يكن ذلك ضرورياً في البداية.

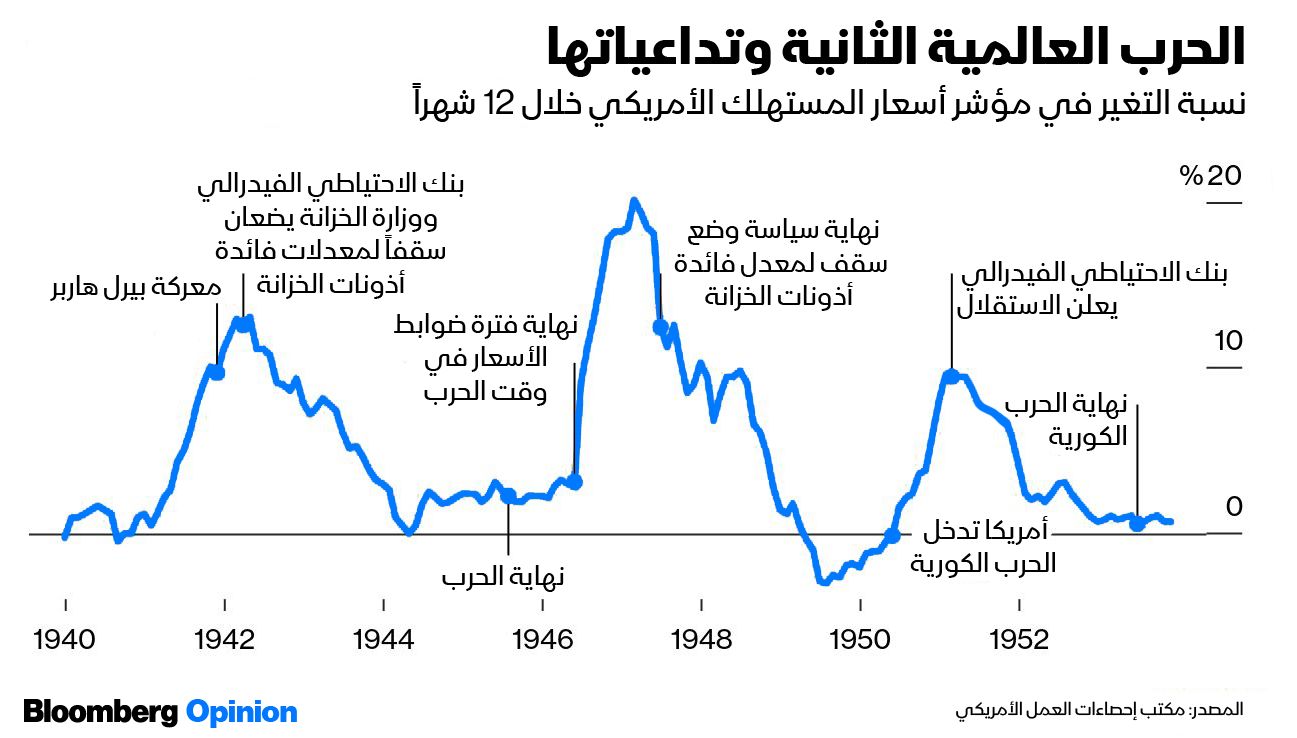

التضخم عقب الحرب العالمية الثانية

كان من المتوقع حدوث كسادٍ مماثل على نطاق واسع بعد الحرب العالمية الثانية، بالنظر إلى كل من التجربة بعد الحرب العالمية الأولى والحالة الضعيفة للاقتصاد في الثلاثينيات.

ولكن في حين أدى تسريح العمالة إلى انخفاضٍ حاد في الناتج المحلي الإجمالي في نهاية الحرب، لم ترتفع البطالة كثيراً. لقد ارتفع التضخم كثيراً، حيث إن ضوابط الأسعار الأكثر شمولاً من تلك الخاصة بالحرب العالمية السابقة، انتهت أخيراً في يونيو 1946.

لكن الانفجار لم يدم طويلاً، إلى حد ما تضمن الاعتراف الرسمي بزيادة الأسعار التي جرت بالفعل على نحو غير معلن، ولا يبدو أنه يترك انطباعاً دائماً.

والدي، الذي يتذكر الكثير من الأشياء عن الأعوام من 1946 حتى 1948 - إنهاء الدراسة الجامعية، والحصول على وظيفة، ومقابلة والدتي وهي تلعب "السوفت بول" في سنترال بارك، والزواج منها - يقول إنه لا يتذكر موجة التضخم.

استقلال "الاحتياطي الفيدرالي"

جرى فرض سياسة الاحتياطي الفيدرالي مرة أخرى أثناء الحرب وبعدها من قبل وزارة الخزانة التي تركز على البيع والحفاظ على قيمة السندات التي استخدمتها لتمويل المجهود الحربي.

في عام 1942، أعلن بنك الاحتياطي الفيدرالي أنه سيشتري ويبيع سندات الخزانة لمدة ثلاثة أشهر من أجل الحفاظ على معدل ثابت عند 0.375%، ووافق بهدوءٍ أكثر على شراء ما يكفي من الأوراق المالية الحكومية طويلة الأجل، للحفاظ على معدل الفائدة من الارتفاع فوق 0.875% على السند فئة عام واحد، و2% على السند فئة 10 سنوات، و2.5% على السند فئة 25 سنة.

في شهر يوليو عام 1947، بدأ بنك الاحتياطي الفيدرالي بالتخفيف التدريجي عن أهداف معدل الفائدة على الديون قصيرة الأجل، ولكن تحت ضغط من وزير الخزانة "جون سنايدر" والرئيس الأمريكي "هاري ترومان"، وحافظ على هدف معدل الفائدة طويلة الأجل.

أدى التضخم المتنامي مع تصاعد تورط الولايات المتحدة في الحرب الكورية في النهاية، إلى ثورة بنك الاحتياطي الفيدرالي في أوائل عام 1951، مما أدى إلى اتفاق وزارة الخزانة والاحتياطي الفيدرالي في مارس 1951، كما أدى إلى وجود البنك المركزي في صورته الحديثة المستقلة إلى حد ما.

كانت الزيادات التي أعقبت ذلك في معدلات الفائدة على السندات متواضعة، بينما نجح بنك الاحتياطي الفيدرالي في هندسة أول هبوط سلس لعصره الجديد.

نسخة مصغرة

تعتبر حلقة التضخم الحالية حتى الآن، صورة صغيرة جداً مقارنة بتلك المذكورة أعلاه، ولكن هناك أصداء للاختناقات والنقص السابقة في فترة ما بعد الحرب مع ارتفاع الأسعار هذا الربيع، مثل الزيادة بنسبة 10% في أسعار السيارات المستعملة والشاحنات في شهر أبريل الماضي، بسبب صعوبات الإنتاج في شركات صناعة السيارات والحاجة المفاجئة لشركات تأجير السيارات لمزيد من المركبات.

هناك أيضاً نسخة أقل فظاعة إلى حد ما من تأثيرات جائحة عام 1918 على سوق العمل. لم يقتل مرض كوفيد - 19 الكثير من العمال في سن العمل الأساسي، حيث كان أقل من 8% من ضحاياه في الولايات المتحدة، تقل أعمارهم عن 55 عاماً، لكن يبدو أنه أقنع الكثير من الأمريكيين الأكبر سناً بترك القوى العاملة، والبعض الآخر لإعادة النظر في حياتهم المهنية.

كل هذا يبدو وكأنه آثار لمرة واحدة لا ينبغي أن تؤدي إلى استمرار التضخم، ما لم تفسد الإدارة الأمريكية في واشنطن الأمور. فهل ستفعل؟ لا يزال الاحتياطي الفيدرالي يشتري السندات، بينما يشير إلى أنه لن يتحدث عن التراجع عن سياسته حتى يصبح الاقتصاد أقوى بكثير، وهو نهج به بعض أوجه التشابه مع التشديد المتأخر والتدريجي (للسياسة النقدية) بعد الحرب العالمية الثانية.

عجز الموازنة

من ناحية أخرى، لا تحمل السياسة المالية الحالية سوى القليل من أوجه التشابه مع ما حدث بعد الحربين العالميتين، عندما أعقب العجز الكبير في الميزانية الفيدرالية بسرعة فوائض.

بلغ العجز الفيدرالي للسنة المالية 2020، التي انتهت في 30 سبتمبر الماضي، 14.9% من الناتج المحلي الإجمالي، على غرار عجز الحرب العالمية الأولى، ونحو نصف حجم أكبر عجز في البلاد خلال فترة الحرب العالمية الثانية.

يتوقع مكتب الميزانية في الكونجرس الأمريكي أن العجز سيتقلص كثيراً خلال العامين المقبلين، ولكنه لن ينخفض إلى ما دون مستوى 3.5% من الناتج المحلي الإجمالي الذي ما يزال كبيراً للغاية في المستقبل المنظور.

وفي الميزانية المقترحة التي كشف عنها الرئيس الأمريكي "جو بايدن"، لم ينخفض أبداً عن نسبة 4.2%.

هل هذا يشكل خطر تضخم؟ بعيداً عن وقت الحرب، كانت العلاقة بين العجز والتضخم في الولايات المتحدة واهية. جاءت العجوزات الكبيرة في فترة الثمانينيات، بعد أن بدأ التضخم في التراجع، ونادراً ما أعقب حالات العجز الأكبر في الفترة من 2009 حتى 2012 أي تضخم يذكر على الإطلاق.

بعبارة أخرى، هناك الكثير من التشابهات التاريخية المطمئنة إلى حد ما، والتي يمكن للمرء أن ينظر إليها في هذه الأيام. هناك أيضا فترة السبعينيات. عليك الاختيار.