بعد سنوات من مراقبة المحافظ الاستثمارية المتفوقة في الأسواق القوية، أصبح العديد من المتقاعدين الجدد والمحتملين في موقف جيد، لكن على الورق. إلا أن الوقت الحالي قد يشكل لحظة عاطفية تتسم بالإرباك والتوتر. فالأصول المالية التي أسهمت في زيادة أرصدة حسابات التقاعد بذلك القدر -خصوصاً بعض أسهم شركات التكنولوجيا الأمريكية العملاقة- تبدو الآن باهظة التكلفة وفقاً للعديد من المعايير، فضلاً عن إظهارها بعض الهبوط هذا العام. في الوقت ذاته، يعد تقليل تعرضك للأسهم، قراراً فيه بعض المخاطرة، في ظل ارتفاع التضخم الذي سجل أعلى معدلاته منذ عقود، والذي يقضي بالتالي على العوائد المتواضعة للاستثمارات الأكثر تحفظاً. ومع اعتقاد الكثيرين بأن رفع أسعار الفائدة هو مجرد بداية فقط لتطورات لاحقة، تبدو صناديق السندات عرضة للخسائر.

اقرأ أيضاً: إن كنت تنوي التقاعد.. عليك أن تراقب التضخم

يقول وايد فاو، الأستاذ في الكلية الأمريكية للخدمات المالية في مدينة كينغ أوف بروسيا بولاية بنسلفانيا، التي تقوم على تدريب المخططين والمستشارين الماليين: "بالتأكيد، هناك ضغط أكبر بكثير على المتقاعدين في الوقت الحالي. نحن أبعد ما يكون عن كل المواقف التاريخية للتقاعد التي كنا نتحدث عنها من قبل".

اقرأ المزيد: أفضل وأسوأ أنظمة التقاعد العالمية في 2021

مغامرة.. في التحفظ أيضاً

بعد أشهر من التوقعات التي كانت تشير إلى أن التضخم سيكون مؤقتاً، قد يكون التحوّل الحاد الأخير في رد فعل الاحتياطي الفيدرالي للقلق بشأن التضخم بمثابة بداية لفك ارتباط أسعار الفائدة عن مستوياتها المنخفضة التاريخية. وبينما تحوم العوائد السنوية على سندات الخزانة الأمريكية لأجل 10 سنوات بالقرب من أعلى مستوى لها في عامين عند 1.86% تقريباً، لا تزال أقل بكثير من متوسط 6% الذي كانت عليه في أوائل ستينيات القرن الماضي. وبما أن أسعار السندات تنخفض مع ارتفاع أسعار الفائدة، فإنه، حتى الاستثمار الأكثر أماناً للدخل الثابت، يصبح في هذه الحالة بمثابة مغامرة غير مأمونة العواقب. كذلك، فإن أسعار الفائدة المرتفعة، ستعني ارتفاع العوائد من صناديق السندات، فضلاً عن انعكاسها في النهاية ارتفاعاً في أسعار فوائد شهادات الإيداع وصناديق أسواق المال. لكن الضربة التي تتعرض لها صناديق السندات، مباشرة.

اقرأ أيضاً: أسهم وول ستريت مهيأة لاستكمال الهبوط مع تزايد القلق من تشديد "الفيدرالي"

انعكاسات على التقاعد

في هذا الإطار، قد يكون للأداء دون المستوى للأسهم تداعيات كبيرة على المتقاعدين الجدد. يقول ديفيد بلانشيت، رئيس أبحاث التقاعد في "بي جي آي إم" (PGIM)، الذراع الاستثمارية لشركة "برودنشيال فاينانشيال" (Prudential Financial) للتأمين: "لقد حققنا نجاحاً هائلاً في سوق الأسهم. ربما شجعت هذه المكاسب الناس على التقاعد. لكن المشكلة هي أن الأسواق تميل إلى التراجع بعد تحقيق النجاحات". وبحسب بلانشيت، فإن هناك "احتمالاً كبيراً جداً" بأن يحدث تصحيح للسوق في المستقبل القريب، أو على الأقل "تحقيق عوائد تاريخية أقل من المتوسط".

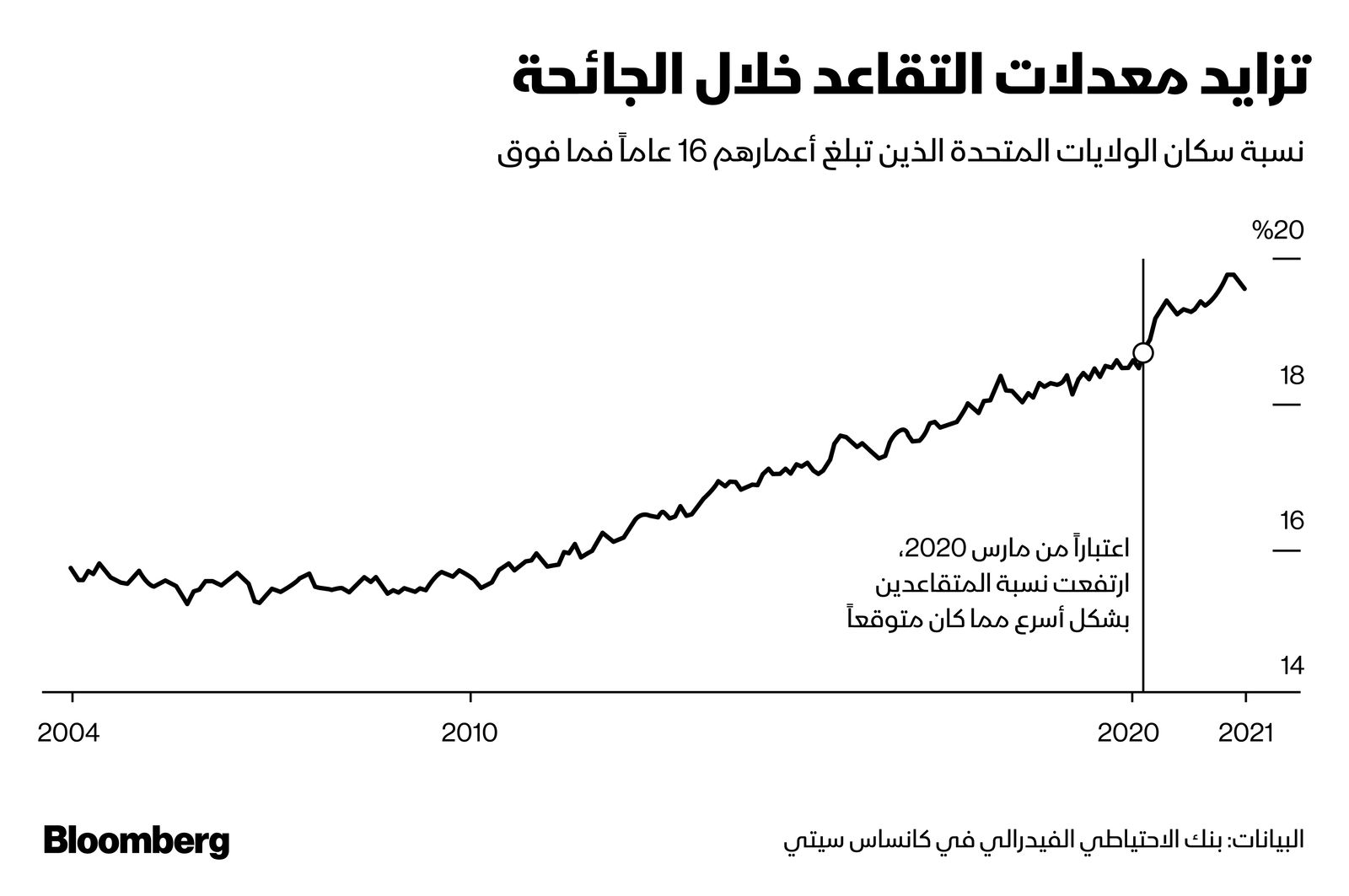

بيد أن الوضع ليس محبطاً للغاية. فقد نمت محافظ المستثمرين بشكل أكبر وأسرع مما كان يتوقعه معظم الناس، الأمر الذي يجعل التقاعد أكثر جدوى من الناحية الاقتصادية. (كانت هناك طفرة أكبر من المتوقع في معدلات التقاعد بين مواليد الفترة التي أعقبت الحرب العالمية الثانية بين عامي 1946 و1964، والتي من المحتمل أن تكون مدفوعة باضطرابات "كوفيد"، والمخاطر الصحية، بالإضافة إلى مكاسب الأصول). أيضاً، وفقاً لبيانات شركة "كورلوجيك" (CoreLogic)، فقد حقق مالكو المنازل في الولايات المتحدة، كمتوسط عام، 57 ألف دولار زيادة في القيمة المالية لكل منزل بحلول الربع الثالث من عام 2021 مقارنة بالعام السابق. لذلك، فإن الفترة الراهنة ليست هي الوقت المناسب لإجراء تغيير جذري على خطط التقاعد بالنسبة إلى غالبية الأشخاص.

وقت إعادة التقييم

لكن، وعلى الجانب الآخر، هذا هو الوقت المناسب لإعادة تقييم المحافظ والافتراضات بشأن الإنفاق خلال فترة ما بعد التقاعد. في بعض الأحيان، قد يشعر المتقاعدون حديثاً، وأولئك الذين بصدد اتخاذ القرار بالتقاعد، ببعض الرضا عن مقدار المخاطر التي يمكنهم تحملها. تقول كريستين بنز، مديرة التمويل الشخصي في شركة "مورنينغ ستار" (Morningstar): "لقد بدأوا في التفكير بأنهم لا يحتاجون أبداً إلى التخلص من المخاطر، لأنك تعلم أن السوق متقلب، ولكنه يعود أدراجه إلى الاستقرار بعد ذلك".

السحب من المدخرات

مع ذلك، يختلف الوضع عند التقاعد. فبينما يمكن لأولئك الذين ما زالوا في سوق العمل أن يتجاوزوا التقلبات، كونهم يضيفون الأموال إلى مدخراتهم، قد يشهد أولئك الذين تعرضوا لسلسلة من خسائر سوق الأسهم في وقت مبكّر من التقاعد، تعثراً دائماً في محافظهم، خصوصاً إذا كانوا يقومون بالسحب من مدخراتهم. ومن ثم، فإنه حتى إذا انتعشت الأسواق، ستأتي المكاسب على الوعاء الادخاري المتناقص. تقول بنز: "عندما تبدأ في سحب الأموال عند التقاعد، يصبح الأمر أقرب إلى كونه تحدياً حقيقياً منه إلى ممارسة فكرية. لأنه إذا لم يكن لديك ما يكفي من الأصول السائلة للاستفادة منها في ذلك الوقت، فإن خيارك الوحيد هو اللجوء إلى الأصول التي ستقل قيمتها".

قاعدة الـ4%

تتمثل إحدى طرق معالجة هذا الخطر في تقليص افتراضات الإنفاق، على الأقل في البداية. ومن هنا، قد يشكل ما يعرف بقاعدة الـ4%، وهو دليل تقريبي قديم لكيفية سحب الأموال خلال فترة التقاعد، إستراتيجية إنفاق فيها نوع من المخاطرة في الوقت الحالي. كانت هذه الفكرة تقول إنك تقوم في العام الأول من التقاعد، بسحب ما يعادل 4% من أصولك. ثم في السنوات اللاحقة، تقوم بسحب المبلغ ذاته (كما هو نقداً وليس نسبة الـ4%)، وتسحب فوقه ما يضاهي معدل التضخم. في هذه الحالة، كانت الدراسات تقول إن سلة مدخرات التقاعد، من المحتمل جداً أن تدوم مدى الحياة.

يقول فاو، الأستاذ في الكلية الأمريكية للخدمات المالية: "تأسست تلك القاعدة استناداً إلى أداء مجموعة مختلفة من الأسواق على مدى 30 عاماً، والتي تعود إلى عشرينيات القرن الماضي. غير أنه تاريخياً، أصبحت أسعار الفائدة الآن أقل مما كانت عليه في أي وقت مضى في بداية التقاعد، بينما لا تزال تقييمات السوق مرتفعة عند أعلى معدلاتها التاريخية أيضاً". يذكر أن العديد من خبراء استثمار محافظ التقاعد، قاموا بتقليص قاعدة 4% إلى 3% أو 3.5%.

حماية إستراتيجية "الوعاء"

يمكنك إضافة وسيلة حماية أخرى باستخدام إستراتيجية "الوعاء"، بحيث تفكر في تقسيم مدخراتك على مجموعة من الأوعية، بناء على مدى قرب الفترة التي ستحتاج فيها إلى سحب سيولة مالية من هذه المدخرات. في هذه الحالة، تجعل من الأوعية التي لن تضطر إلى السحب منها في المدى القريب، أكثر مخاطرةً، بينما تستثمر الأموال التي ستحتاج إليها لتغطية نفقاتك خلال سنة أو سنتين، في سندات قصيرة الأجل، أو أن تتركها على شكل سيولة نقدية. بهذه الطريقة ستتجنب بيع الأسهم عندما يكون السوق هابطاً، كما يقول فاو.

هناك احتمال أن تخسر المال في السندات أيضاً، لكن بنز تعتقد بأن المستثمرين يجب أن يضعوا الأمور في نصابها: "بالتفكير في حجم الخسائر التي من المحتمل أن تتعرض لها في السندات عالية الجودة، حتى في بيئة تشهد ارتفاعاً في أسعار الفائدة، ستكون الخسارة أقل بكثير مما قد تتعرض له من خسارة في الجزء المخصص للأسهم في محفظتك".

الضمان الاجتماعي

تتمثل إحدى طرق عدم تجاوز حاجتك لحجم مدخراتك، وتحصين نفسك ذاتياً ضد التضخم، في تأخير المطالبة بمستحقات الضمان الاجتماعي حتى بلوغك 70 عاماً إذا كنت تستطيع ذلك. هذا لا يعني بالضرورة أنه عليك العمل لتبلغ ذلك العمر. يقول ويليام بيرنشتاين، المؤسس المشارك في شركة إدارة الاستثمارات "إيفيشنت فرونتير أدفايزرز" (Efficient Frontier Advisors)، إنه يجب أن يكون الناس على استعداد لإنفاق أصول التقاعد لتأخير الحصول على أموال الضمان الاجتماعي. ذلك أن مخصصاتك ترتفع بنسبة 8% لكل عام بعد سن التقاعد الكامل، وهو 67 عاماً لأي شخص ولد في عام 1960 أو الأعوام التي تليه. تأتي أموال الضمان الاجتماعي مع تعديلات على تكلفة المعيشة، والتي تنطبق أيضاً على السنوات التي تتأخر فيها عن الحصول عليها. يقول برنشتاين: "تقطع خدعة الضمان الاجتماعي شوطاً طويلاً نحو تحصينك مادياً حتى تبلغ المئة عام من العمر".

سندات الادخار الحكومية

أيضاً، يمكن إجراء تعديلات على محفظتك الاستثمارية لتعويض التضخم، حيث يتمثل أحد أفضل الخيارات في شراء سندات الادخار -وهي سندات تصدرها الحكومة الأمريكية بأسعار فائدة تبلغ 7.12% حالياً- والتي يتم إعادة تحديدها مرتين سنوياً على أساس التضخم. يمكن لكل مواطن شراء سندات بقيمة عشرة آلاف دولار فقط سنوياً، غير أنه يمكن شراء سندات إضافية بقيمة خمسة آلاف دولار، وذلك باستخدام مبالغ استرداد ضريبة الدخل الفيدرالية. كما تشمل تحوطات التضخم الكلاسيكية الأخرى سندات الخزانة المحمية من التضخم (TIPS)، والتي تتوافر أيضاً من خلال الصناديق والعقارات.

تنويع الأسهم

قد يرغب المتقاعدون في إضافة أرصدة أجنبية لتنويع محافظهم. يقول برنشتاين: "لقد مررنا بسنوات طويلة من الاستثمار في الأسهم الأمريكية مقارنةً بالأسهم الأجنبية، لكن العوائد المتوقعة للأسهم الأجنبية أعلى، لأنها أرخص". يعتقد برنشتاين أن 30% من محفظة الأوراق المالية يمكن أن تكون في صورة حيازات أجنبية. من جانبه، يتفق بلانشيت من "بي جي آي إم" مع فكرة التأكد من أن المتقاعدين يمتلكون أسهماً غير أسهم الشركات الأمريكية الكبرى المعتادة، بل ويقترح إضافة حصة من أسهم الشركات الصغيرة أيضاً.

إجمالاً، لا تتمثل الفكرة في سحب كل أموالك من صندوق "إس آند بي 500" -فاختيار ذلك التوقيت المناسب يكاد يكون مستحيلاً في الأسواق المالية- وإنما ضمان عدم إثقالك بالأصول التي كان أداؤها جيداً لفترة طويلة. تقول بنز: "يحتاج المتقاعدون إلى توخي الحذر حتى لا يستخدموا مدخرات السنوات العشر أو الخمس عشرة الماضية كمنظور لكيفية تحديد وضعهم الاستثماري في المستقبل".