حصلت خدمات البث من "ديزني" على 95 مليون عميل في آخر 14 شهراً، وهو تقدُّم صاروخي وغير مسبوق، فقد احتاجت "نتفلكس" إلى تسع سنوات للحصول على 95 مليون عميل لخدمات البث خاصتها.

وبالطبع، كان على "نتفلكس" أن تؤسس السوق لخدمات البث عبر الإنترنت في المقام الأول، وتدرِّب جيلاً من المشاهدين على خدمات المشاهدة حسب الطلب عبر الإنترنت بدلاً من البث المباشر من جهاز محطات الكابل.

لكنَّ السوق أصبح عاماً اليوم، وأثبتت "ديزني" نفسها على أنَّها أوَّل شركة ترفيه تقليدية، أي شركة لديها الكثير من شبكات الكابل، التي أتقنت الانتقال إلى البث عبر الإنترنت. وعلى عكس الكثير من نظيراتها، فإنَّ الشركة لا تتمحور حول محطات الكابل، بل حول استديو يبتكر الشخصيات بحسب الوجهة، سواء كانت أفلاماً سينمائية، أو شبكات محطات تلفزيونية، أو حدائق ترفيهية، أو متاجر ألعاب.

ويثير نمو "ديزني" السريع عدداً من الأسئلة، مثل: كم ستحتاج "ديزني" من الوقت للحاق "بنتفلكس"؟ هذا يعتمد على الكيفية التي تنظر بها إلى الأمر.

نمت "نتفلكس" بسرعة قياسية حتى مع وجود "ديزني+" كمنافس لها، وستبقى المتصدِّرة في المستقبل المنظور.

لكن "ديزني" حصلت على كل هذا النجاح مع عدد بسيط من العروض الجديدة، وستقوم بجمع خياراتها من المسلسلات، والأفلام الجديدة في وقت قصير، ولا توجد أفلام لشركة إنتاج تحظى بمتابعة أقوى في الخارج من "ديزني". وإن استطاعت "ديزني" الحفاظ على وضعها بالقرب من الزخم الحالي، فيجب على الجميع الانتباه.

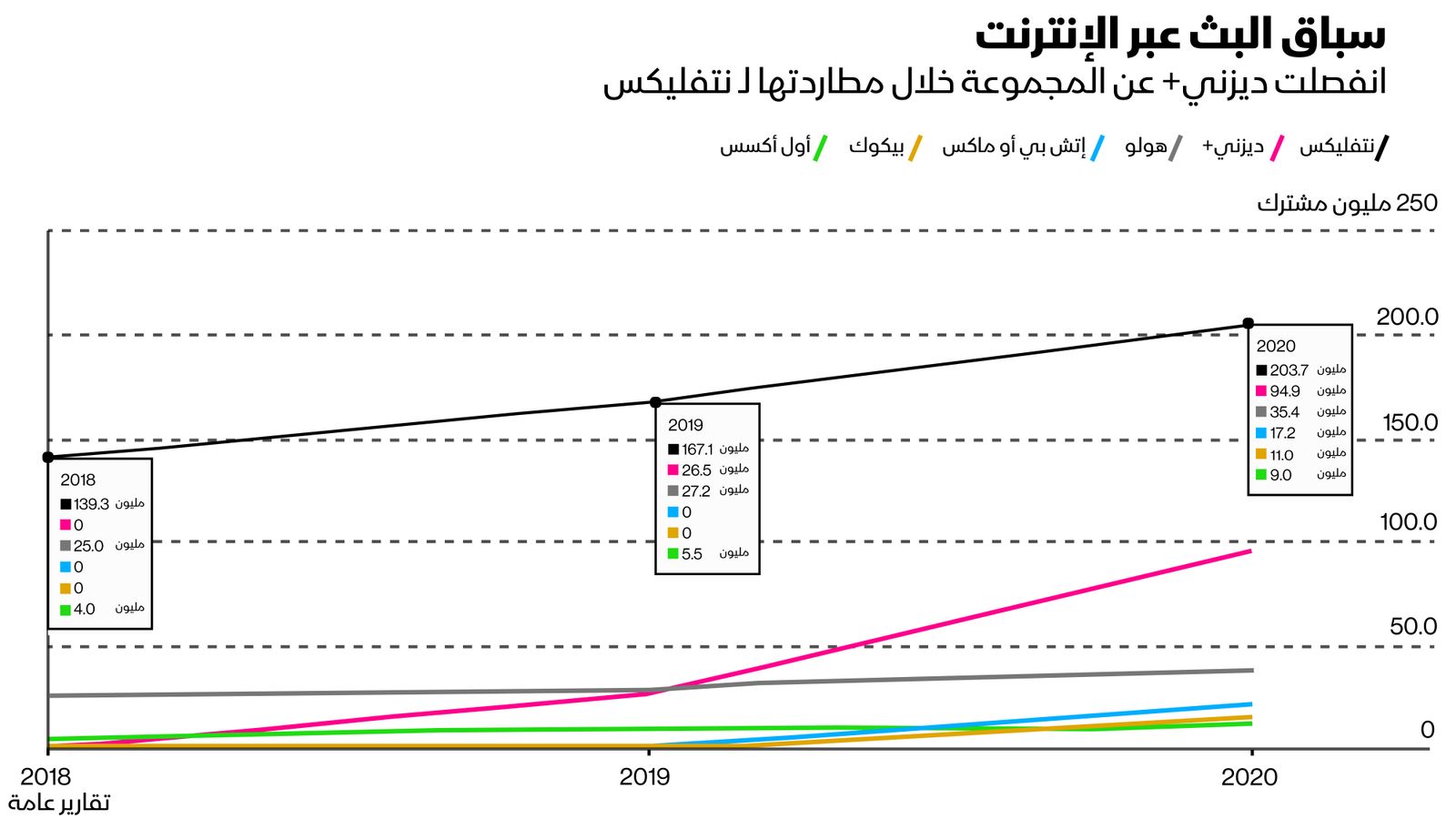

سباق البث عبر الإنترنت

ومن المثير للانتباه غياب "أمازون"، و"آبل" عن هذا المخطط، ولم تبلِّغ الشركتان عن عدد المشتركين في خدمات البث الإلكتروني التي تقدِّمانها.

أما العائدات، فهي قصة أخرى. إن أردنا أن ننظر إلى المنافسة في قطاع الفيديو الرقمي بناءً على العائدات، فأمام "ديزني" طريق أكثر وعورة لقطعه، فهناك فرق واضح بينها وبين اللاعبين المتصدِّرين: "نتفلكس"، و"يوتيوب".

عائدات البث عبر الإنترنت

- "نتفلكس": 25 مليار دولار

- "يوتيوب": 19.8 مليار دولار (متضمنة الاشتراكات)

- "ديزني": 10 مليار- 11 مليار دولار.

- "فياكوم": 2 مليار – 3 مليار دولار

استراتيجية من الأفضل

ويعدُّ الحصول على الأرقام الدقيقة لكل من "ديزني"، و"فياكوم" أمراً صعباً بسبب طريقة تقاريرهما، لكنَّها أفضل من آخرين؛ إذ لا يزال على "إيه تي أند تي" (AT&T ) و"كومكاست كروب" (Corp Comcast ) أن تفصِّلا بياناتهما المالية لـ"إتش بي أو" أو "بياكوك" (Peacock).

ويمكن تفسير الهوَّة بين "نتفلكس"، و"ديزني" من خلال رقم إحصائي واحد: إنَّه ARPU أي متوسط العائد لكل مستخدم. فمتوسط ما يدفعه عملاء "ديزني+" يبلغ حوالي 4 دولارات، في حين يدفع عملاء "نتفلكس" ما متوسطه 11 دولاراً.

ويتقلَّص متوسط عائد كل مستخدم في "ديزني" مع توسعها حول العالم، فهي تكسب عملاء في الهند من خلال تقاضيها مبالغ زهيدة للغاية (5 – 20 دولاراً في العام)، في حين تتقاضى "نتفلكس" ثلاثة أضعاف. وسيخبرنا ذلك الوقت فقط أيهما تتبع الاستراتيجية الأفضل.

وبرغم أنَّها تعمل في الولايات المتحدة فقط، إلا أنَّ "هولو" (Hulu ) لا تزال شركة أكبر من "ديزني+" فيما يتعلَّق بالعائدات، لأنَّ تكلفتها أعلى بثلاث مرات، كما أنَّ البث التلفزيوني المباشر من "هولو" بحجم "ديزني+" تقريباً، ولديها أربعة ملايين مشترك فحسب.

ويضع نجاح "ديزني+" معياراً مرتفعاً للغاية أمام جميع نظرائها، ثلاثة منهم بشكل خاص، وهم: "فياكوم سي بي إس" (ViacomCBS) (التي تملك "بارامونت+" (Paramount+)، و"إن بي سي يونيفيرسال" (NBCUniversal ) (التي تملك بياكوك)، و"وارنر ميديا" (WarnerMedia ) (التي تملك إتش بي أو ماكس).

إنفاق استثمارات ضخمة

وتحتاج كلٌّ من "فياكوم سي بي إس"، و"إن بي سي يونيفيرسال" و"وارنر ميديا" الآن إلى إثبات أنَّهم أيضاً قادرون على تكرار نجاح "ديزني" في الانتقال من شبكات الكابل إلى البث عبر الإنترنت، واستطاعت "إتش بي أو ماكس"، و"بياكوك" الخروج من تلك البوابة، وهما الآن تبحثان عن موطئ قدم لهما، في حين أنَّ "فياكوم سي بي إس" على وشك نزع غلاف "بارامونت+" (نيي سي بي إس أول أكسس)، وقد اطَّلعنا على خططهم هنا.

وحتى الآن، لم يلتزم أي منهم بالبث عبر الإنترنت بالطريقة التي التزمت بها "ديزني". فهم لا يزالون يرخصون أفضل إنتاجهم لصالح شركات أخرى، ولا يزالون ينتجون عروضاً أصلية لصالح شركات أخرى، ولا يزالون مترددين في إنفاق مبالغ كبيرة من المال على البث عبر الإنترنت.

ولكن كل هذا بدأ يتغيَّر مع "إتش بي أو ماكس" بشكل خاص. كما أنَّ لدى جيسيكا تونكيل، وتوم دوتان قصة جيدة حقاً حول الجدال الحامي الوطيس داخل "إن بي سي يونيفرسال" الآن، إذ يعرِّف التنفيذيون أنَّهم بحاجة إلى القيام بالمزيد مع "بياكوك"، لكنَّهم غير متأكدين من الطريقة بعد.

ويمكن قول الأمر نفسه عن "فياكوم سي بي إس"، التي تعدُّ صفقة جيدة عند قيمة 30 مليار دولار، وأصغر من العديد من منافسيها المباشرين. مما يمثِّل سبباً قوياً لاستمرار الشركة في بيع مشاريع مثل "كومينغ تو أمريكا" (Coming 2 America) إلى خدمات منافسة، فهي بحاجة إلى المال لتمويل أعمال البث عبر الإنترنت.

إذاً، كيف يبدو النجاح إن كنت واحداً من هذه الشركات الثلاث؟ هل 20 مليون عميل نتيجة جيدة في نهاية العام؟ ماذا عن 30 مليون؟

قد يكون لدى هذه الشركات إجابات مختلفة، لكنَّها جميعاً تتفق على حقيقة واحدة: الحلول في المرتبة الثالثة (أو الرابعة) جيدة بما يكفي. – لوكاس شاو