كانت مساكن الأسرة الواحدة في الولايات المتحدة وافرة، لكنها ضعيفة، وبدأت الفقاعة في الظهور.

يأتي الطلب القوي أولاً وقبل كل شيء من الحوافز النقدية والمالية الهائلة، التي ضخت تريليونات الدولارات إلى جيوب المستهلكين مباشرة.

استخدم الأمريكيون هذه الأموال، مع الرهون العقارية الرخيصة، والمتاحة بسهولة، لتمويل منازل في الضواحي والمواقع الريفية أثناء فرارهم من الشقق الضيقة والمكلفة في المدن الكبيرة، وكذلك لتجنب التنقلات الطويلة.

يساعد جيل الألفية في زيادة الطلب، نظراً لأن العديد منهم في الثلاثينيات من العمر، وهو العمر الرئيسي لمشتري المنازل لأول مرة.

إضافة إلى ذلك، تقوم صناديق الاستثمار العقاري المتداولة في البورصات العامة، وشركات الاستثمار الكبرى، وصناديق التقاعد، بشراء منازل لتأجيرها.

في شهر مارس، كان متوسط عرض المنازل في سوق إعادة البيع 18 يوماً فقط، وهو أدنى متوسط مسجل، وفقاً للرابطة الوطنية للوسطاء العقاريين.

تقلص المنازل المعروضة للبيع

رغم ارتفاع الطلب على منازل الأسرة الواحدة، إلا أن العرض لم يستمر. يفتقر السوق إلى 3.8 مليون وحدة لتلبية الطلب، وفقاً لـ"فريدي ماك"، بزيادة قدرها 50٪ منذ عام 2018.

بعد انهيار قطاع الإسكان وزوال الرهون العقارية عالية المخاطر في عام 2008، أصبح البناؤون الذين نجوا أكثر انضباطاً. وأيضاً، تم تقييد البناء الجديد بسبب النقص المؤقت في المواد، وارتفاع أسعار مواد البناء الرئيسية مثل الخشب.

تقلص عرض المنازل القائمة للبيع، حيث قرر المزيد من مالكي المنازل البقاء في أماكنهم. فالكثيرون ليسوا متأكدين من المكان الذي سيعيشون فيه بعد ذلك في هذه الأوقات المضطربة.

كما شجع توافر فرص إعادة التمويل النقدي، أصحاب المنازل على التمسك بأماكن إقامتهم بدلاً من الانتقال.

أفاد "فريدي ماك" أنه في الربع الأول، صُرف 49.6 مليار دولار من حقوق الملكية العقارية، بزيادة 80% عن العام السابق، وهو الأكبر منذ عام 2007. وكان الحد الآخر على عرض المنازل القائمة للبيع هو التوقف الاختياري عن حبس الرهن نتيجة الوباء.

قفزة في الأسعار

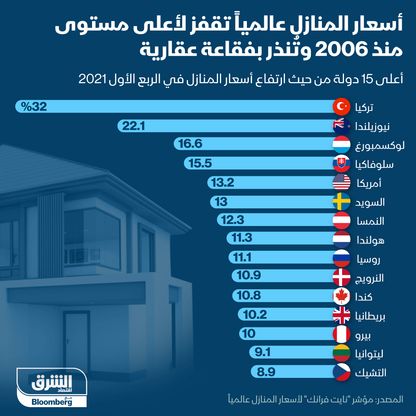

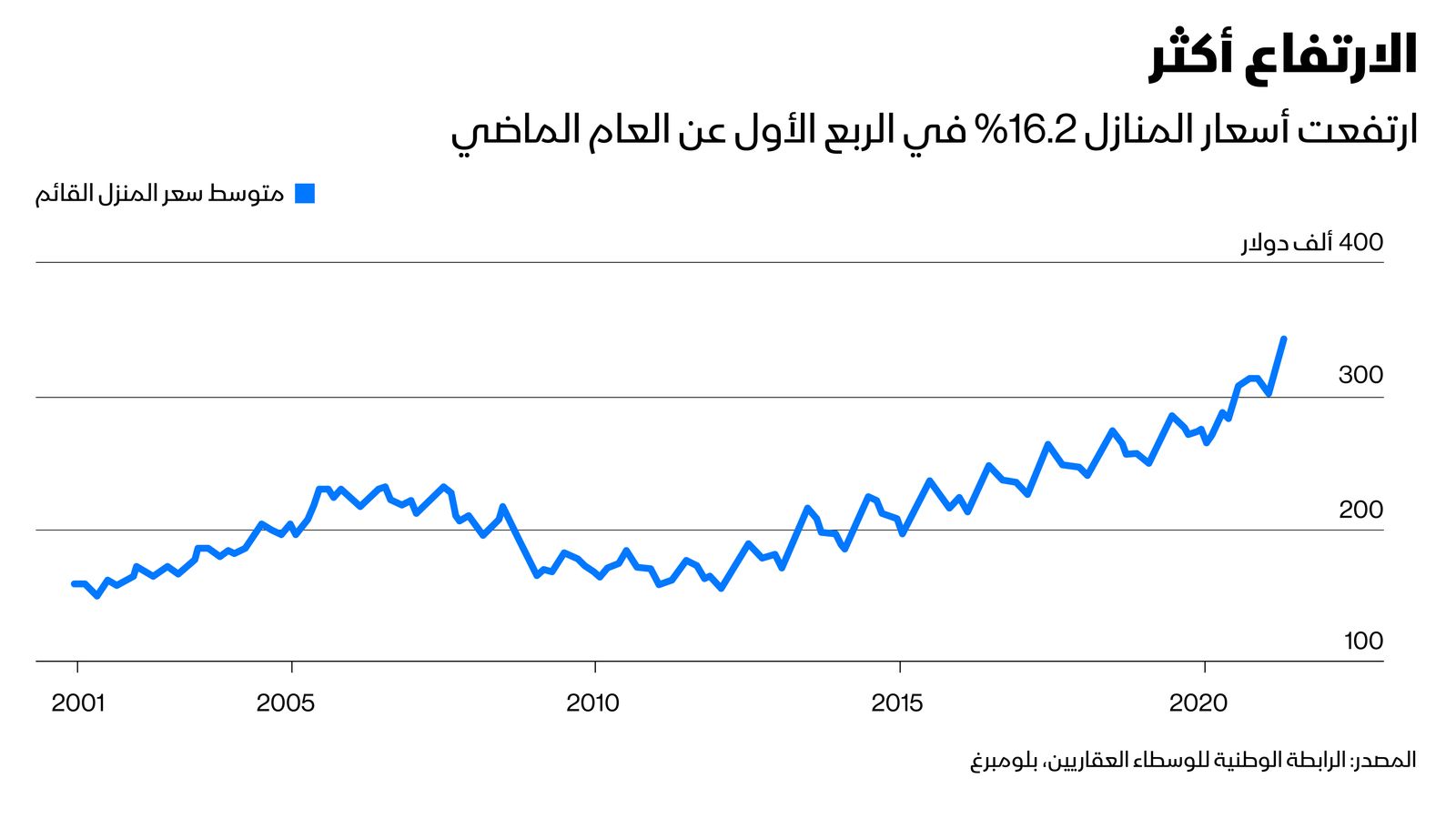

أدى ذلك إلى نشوء نوبات هوس بالمنازل المتاحة، حيث ينخرط مشترون متحمسون، وبعضهم لديه عروض نقدية كاملة، في حروب العطاءات. ارتفعت أسعار المنازل القائمة بنسبة 16.2% في الربع الأول من العام السابق، وفي مارس، بيع 39% من المنازل بموجب عقد بأكثر من سعر الإدراج، في ارتفاع عن نسبة 24% في العام السابق.

تستحضر الطفرة ذكريات منتصف العقد الأول من القرن الحادي والعشرين، عندما دفعت فقاعة الرهن العقاري عالية المخاطر الأسعار إلى مستويات مرتفعة، أعقبها انخفاض بنسبة 35%.

تمثل المضاربة بالتأكيد جزءاً من نشاط اليوم، ولكن على عكس ذلك الحين، يطلب المقرضون درجات ائتمانية عالية ودفعات مقدمة كبيرة.

ارتفاع تكلفة الاستدانة سيكون له عواقب

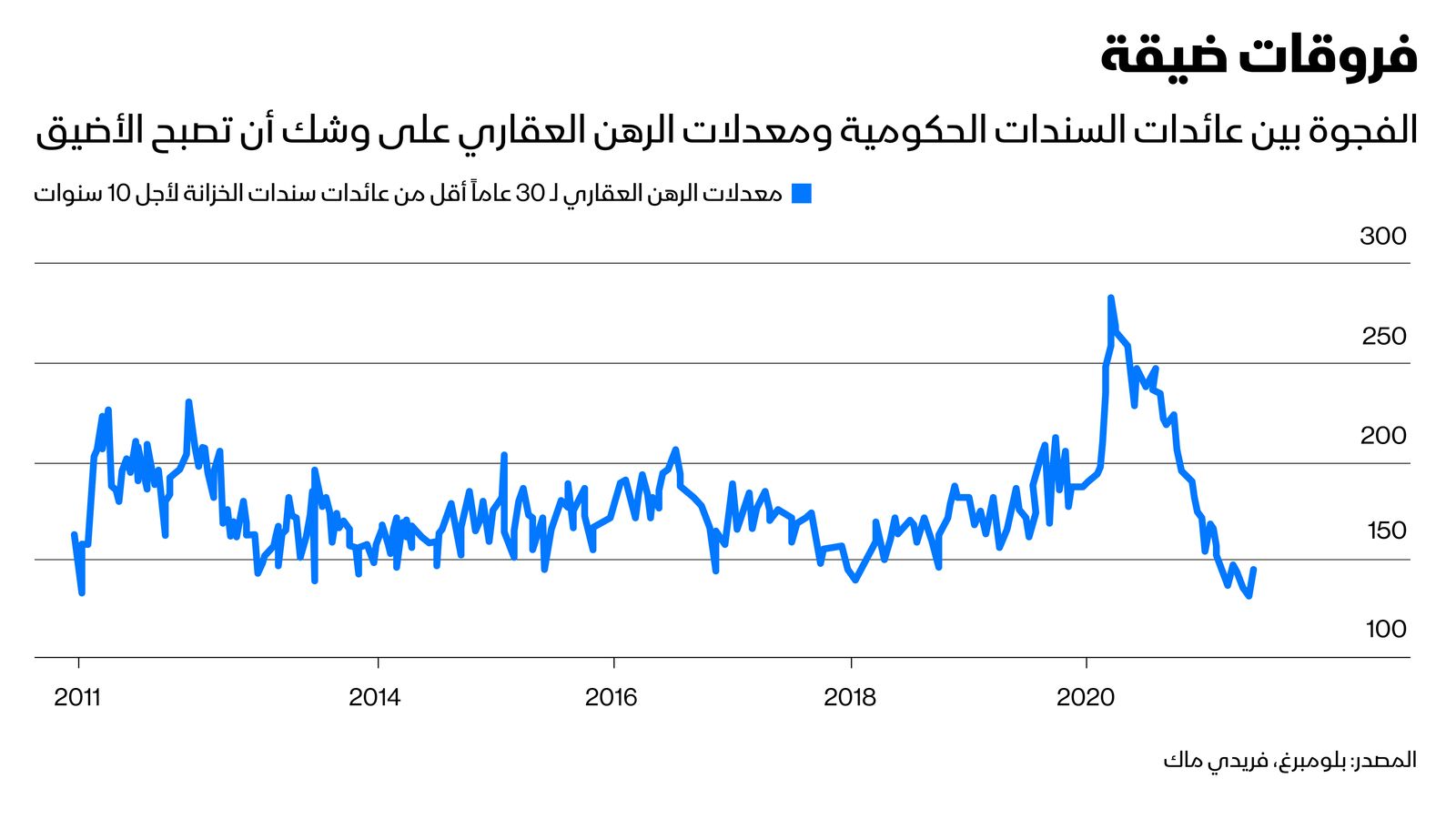

ومع ذلك، تعد المنازل السكنية أحد الأصول عالية الاستدانة، لذا فإن ارتفاع تكاليف التمويل يمكن أن يكون مميتاً.

لكني لا أتوقع قفزة كبيرة في عوائد سندات الخزانة الأمريكية، وبالتالي، فإن معدلات الرهن العقاري الثابتة لمدة 30 عاماً، رغم أن اضطرابات سلسلة التوريد وعدم الكفاءة في إعادة تنشيط الاقتصاد تسبب طفرة مؤقتة في التضخم.

ومع ذلك، فإن الفجوة بين عوائد سندات الخزانة لمدة 10 سنوات، وقروض الرهن العقاري ذات السعر الثابت لمدة 30 عاماً ضيقة للغاية، بحيث يمكن أن ترتفع معدلات قروض المنازل بنقطة مئوية كاملة أو أكثر ولا تزال ضمن النطاق التاريخي.

تكلفة مرتفعة للشراء

حتى بدون ارتفاع تكاليف التمويل، أصبحت القدرة على تحمل التكاليف مشكلة. في ديسمبر، قبل الارتفاع الكبير في الأسعار، كان متوسط سعر منازل الأسرة الواحدة والشقق السكنية، أقل تكلفة من المتوسطات التاريخية في 55% من المقاطعات الأمريكية، مرتفعاً عن 43% في العام السابق و33% قبل ثلاث سنوات، وفقاً لـ"أتوم داتا سوليوشنز".

وما لم تحصل الأسر على جولات إضافية من أموال التحفيز الفيدرالي، فلن يكون هذا المصدر السابق لتمويل الإسكان موجوداً.

مع حوالي 7 ملايين أميركي موظف أقل مما كان عليه قبل الوباء، لن يكون نمو دخل الأسرة في الأرباع المستقبلية كافياً لتحل محل إجراءات التحفيز. إضافة إلى ذلك، فإن الكثير من حقوق الملكية الزائدة التي يمكن سحبها قد تكون قد ولت بالفعل.

علامات على التباطؤ

مع انحسار الوباء، من المحتمل أن يستمر العديد من الأمريكيين في تفضيل منازل الأسرة الواحدة بعيداً عن المدن الكبرى، لكن البعض سيعود، ما سيقلل الطلب على منازل الضواحي.

وفي الوقت نفسه، فإن الأسعار المرتفعة ستحفز العرض في شكل إنشاءات جديدة. علاوة على ذلك، قد يستمر تقليص الطلب على منازل الأسرة الواحدة من خلال "المضاعفة".

وجد مركز "بيو" للأبحاث أن 52% من الأمريكيين الذين تتراوح أعمارهم بين 18 و29 عاماً، كانوا يعيشون مع أحد والديهم على الأقل العام الماضي، في زيادة عن نسبة 47% في عام 2019.

ظهرت بالفعل علامات عديدة على التباطؤ. ارتفع عدد الأشهر لاستنفاد عرض المنازل القائمة في السوق بمعدلات المبيعات الحالية في كل من الأشهر الأربعة الأولى من عام 2021.

وأصبح استعداد المقرضين لإصدار قروض عقارية في أدنى مستوى له منذ عام 2014، وفقاً لجمعية مصرفي الرهن العقاري، ويجد أولئك الذين لديهم درجات ائتمانية أقل وليس لديهم مدفوعات مقدمة كبيرة صعوبة أكبر في الحصول على التمويل.

في عام 2020، تم إصدار 70%٪ من الرهون العقارية الجديدة للمقترضين الذين حصلوا على درجات ائتمانية لا تقل عن 760، ارتفاعاً من 61% في عام 2019، وفقاً للاحتياطي الفيدرالي في نيويورك.

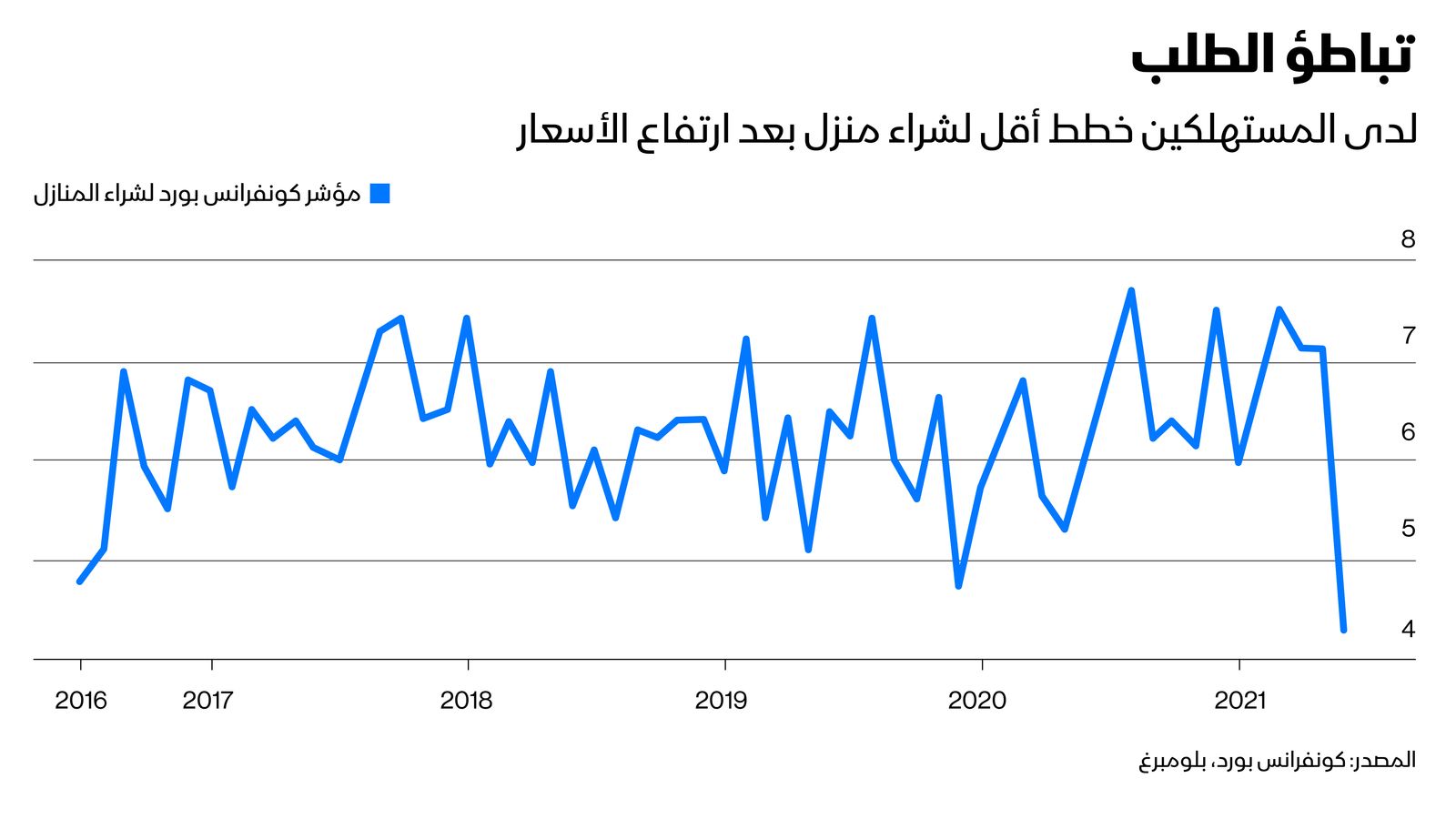

خطط الشراء تنخفض

ويبدو إصدار تصاريح البناء، وهي نذير ببدايات المساكن في المستقبل، بعيداً عن المكان الذي يجب أن تكون فيه لخفض الطلب.

وجد استطلاع رأي لمجلس المؤتمرات أن خطط شراء المنازل خلال الأشهر الستة المقبلة، قد انخفضت من 7.1% في أبريل إلى 4.3% في مايو، وهو أكبر انخفاض منذ أن بدأت الأرقام الشهرية في عام 1977.

انخفضت طلبات الرهن العقاري للمشتريات الجديدة بنسبة 18% على أساس سنوي حتى تاريخه، وفقاً لجمعية مصرفي الرهن العقاري.

يشير التاريخ إلى أنه عندما تبدأ الفقاعات في التسريب، تتضخم عادة القطيرات الصغيرة مع ظهور المزيد والمزيد من الضعف في نسيجها، ما يؤدي في النهاية إلى الانهيار.

لقد وصل الحماس الحالي للسكن الخاص بأسرة واحدة إلى مستويات متطرفة لدرجة أن انكماش الفقاعة يبدو محتملاً وربما يبدأ قريباً.