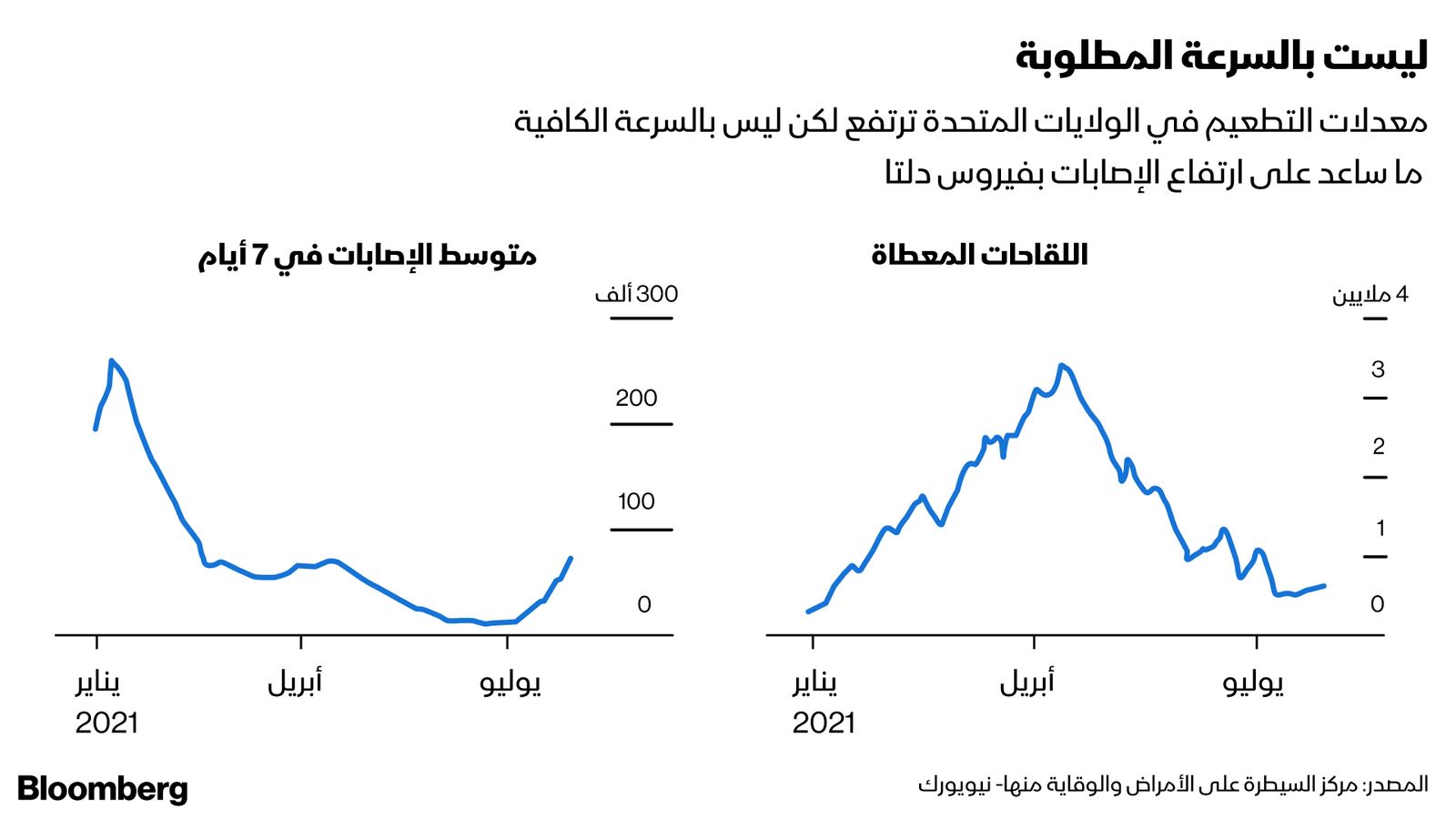

مع الانتشار الواسع لفيروس دلتا سريع العدوى في الولايات المتحدة، ومع البطء المحبط في حملات التطعيم ضد كوفيد-19 في بعض المناطق، من المنطقي استخدام جميع الوسائل بهدف حماية الناس. وإحدى الأدوات غير المستخدمة هي تكلفة التأمين الصحي.

تعد تكلفة التأمين الصحي مرتفعة على العديد من الأمريكيين، ولذلك فإن استخدام فاتورة التأمين يمكن أن يكون محفزاً قوياً للحصول على التطعيم لأولئك الرافضين له. هذا الحافز ينبغي استخدامه ليس فقط للحفاظ على الصحة العامة مع ارتفاع الإصابات، بل لأن معدلات التطعيم المرتفعة يمكن أن توفر الكثير من التكاليف على شركات التأمين لعلاج حالات كوفيد المكلفة والتي يمكن تجنبها من خلال اللقاحات. كذلك، فإن هذه التكاليف الإضافية لا يتحملها الممتنعون عن التطعيم وحدهم، بل إنها تقع على عاتق أصحاب الأعمال وزملاء العمل مع احتمالية رفع أقساط التأمين، كما يتحملها دافعو الضرائب الآخرون.

وكما هو الحال دائماً مع الحوافز المقدمة للحث على أخذ اللقاحات، فإن السؤال هو هل من الأفضل استخدام جزرة الخصومات أم عصا رفع الأقساط؟ في هذه الحالة يعتبر خيار الجزرة أكثر أماناً مع تبعات غير مقصودة أقل.

إليكم كيف يمكن استخدامها

تمنع قوانين الرعاية الميسرة ونقل التأمين الصحي والمساءلة دائماً تعديل تكاليف الـتأمين للأفراد لأي سبب إلا لعوامل محدودة مثل العمر، والجغرافيا، والتدخين وعدد أفراد العائلة. غير أن هناك استثناء لأصحاب الأعمال الذين يوفرون التأمين لما يقرب من نصف السكان في الولايات المتحدة، حيث يمكنهم تعديل قيمة الأقساط لتقديم حوافز معفاة من الضرائب تصل إلى 30% من تكلفة التغطية كجزء من تأمين العاملين في أماكن العمل. ربما تكون قد تمت مواجهتها عند الإجابة عن أسئلة الفحص الصحي السنوي أو مسابقات عدد الخطوات. تشير التوجيهات الحكومية الصادرة في مايو إلى أنه طالما أن تقديم دليل على الحصول على اللقاح هو أمر غير إلزامي وأن صاحب العمل نفسه لا يوفر اللقاحات لموظفيه، فإن الحوافز الكبيرة للتشجيع على التطعيم هي لعبة عادلة.

وفقاً لمؤسسة "كايسر فاميلي" فإن متوسط تغطية التأمين الفردي المقدمة من الشركات بلغت 7470 دولارا في 2020. وبالطبع فإن أصحاب الأعمال ليسوا مستعدين لتقديم ما يزيد عن ألف دولار للأشخاص الحاصلين على اللقاح حديثاً. غير أن خصماً ببضعة مئات من الدولارات في تغطية التأمين الصحي أو حتى خصماً لمرة واحدة سيكون حافزاً قوياً للحصول على اللقاح، وخصوصاً مع الجوائز النقدية الأخرى التي تقدمها الحكومة في بعض الولايات والمدن. وبالرغم من أن معظم الحوافز المقدمة من الشركات صغيرة، إلا أن شركة "ولمارت" ضاعفت الحوافز النقدية مؤخراً لموظفيها الحاصلين على اللقاح إلى 150 دولاراً. كما أن شركة التأمين الصحي "سيغنا" التي تعد أكثر إلماماً بالجائحة والممارسات الصحية من شركات التأمين الأخرى، كانت أكثر جرأة منذ البداية، حيث منحت جائزة في برامجها الصحية بـقيمة 200 دولار للموظفين الحاصلين على تطعيم كامل بداية من أبريل.

ولكن بدلاً من ذلك، لماذا لا يتم رفع أقساط التأمين لأولئك الرافضين للتطعيم؟ إن للفكرة ما يبررها، لأن العديد من الأشخاص غير المحصنين يتسببون في تكاليف أعلى على أنفسهم وعلى الآخرين بسبب رفضهم التطعيم. غير أن هذا المسار له مشكلاته، حيث إن السماح بالزيادة المباشرة في أسعار تغطية التأمين يتطلب تدخلاً غير محتمل من الكونغرس. كما أن بعض هذه الحوافز الصحية قد تأخذ شكلاً عقابياً حيث من المرجح أن ينظر إليها على أنها قسرية أو جزائية أكثر من كونها خصماً في التكاليف، وهو ما قد يسبب مشاكل تنظيمية.

من المرجح أن يتم استخدام الحوافز من قبل الشركات التي تجد صعوبة في فرض التطعيم بسبب مقاومة الموظفين أو بسبب سوق العمل الضيقة. وقد تؤدي الغرامات الكبيرة إلى ترك الموظفين أعمالهم تماماً مثل إجبارهم على التطعيم. كما أنها قد تدفع الناس للتخلي عن تغطية التأمين الصحي في وقت صعب وسط تفشي الوباء.

بالنسبة لأصحاب الأعمال، فإن زيادة الحوافز تبدو أنسب طريقة. وبالنسبة للبرامج الصحية الأمريكية مثل "ميدكير" و"ميديك أيد" والتي تغطي ثلث السكان ربما يكون هو خيارها الوحيد. فهذه البرامج لا يمكنها معاقبة غير الملقحين، إلا أن شركات التأمين التي تدير البرنامجين آنفي الذكر يمكنها تقديم مكافآت.

كما أن المبالغ الضخمة التي تنفقها البرامج الصحية للتحفيز على التطعيم قد تعود عليها بأرباح؛ فتجنب الأمراض وحالات الاستشفاء غير الضرورية يوفر لها تكاليف كبيرة.

تتجاوز فوائد انتشار التطعيم ذلك، فهي تعني حالات إصابات أقل وأيام حجر صحي أقل، وبالتالي عدم تعطل أعمال الشركات. وقد تقلل من التكاليف الناتجة عن آثار كوفيد والمشاكل الصحية المترتبة على تأجيل الناس للرعاية الصحية اللازمة أثناء أوقات ارتفاع الإصابات. إنها فرص حقيقية يجب استثمارها.