تراهن صناديق التحوط وشركات الملكية الخاصة والصناديق السيادية بالمليارات على نتائج الدعاوى القضائية عالية المخاطر بوتيرة أسرع من أي وقت مضى.

أصبح تمويل التقاضي - ممارسة دفع الرسوم القانونية مقدماً بناءً على وعد المشاركة في أي مدفوعات نهائية - صناعة عالمية بقيمة 39 مليار دولار في 2019، وفقاً لشركة المحاماة "براون رودنيك" (Brown Rudnick)، ويستخدم في تمويل كل شيء بدءاً من حالات الطلاق في الأقلية الروسية الثرية إلى الهجوم على البنوك في قضايا الاحتيال، والآن يسأل المنظمون ما إذا كان يخضع لإشراف كافٍ أم لا.

قال جاك نيومارك، مدير الأصول القانونية في "فورترس انفستمنت فاند": "تستكشف شركات -أكثر من ذي قبل- كيف يمكن أن يعزز التمويل القانوني صافي أرباحها.. ونحن نخسر أموالاً إذا فشلت الدعاوى التي نمولها، وبالتالي نحن لا نمول سوى الدعاوى المدعومة بالدليل القوي والقانون".

استثمارات قياسية

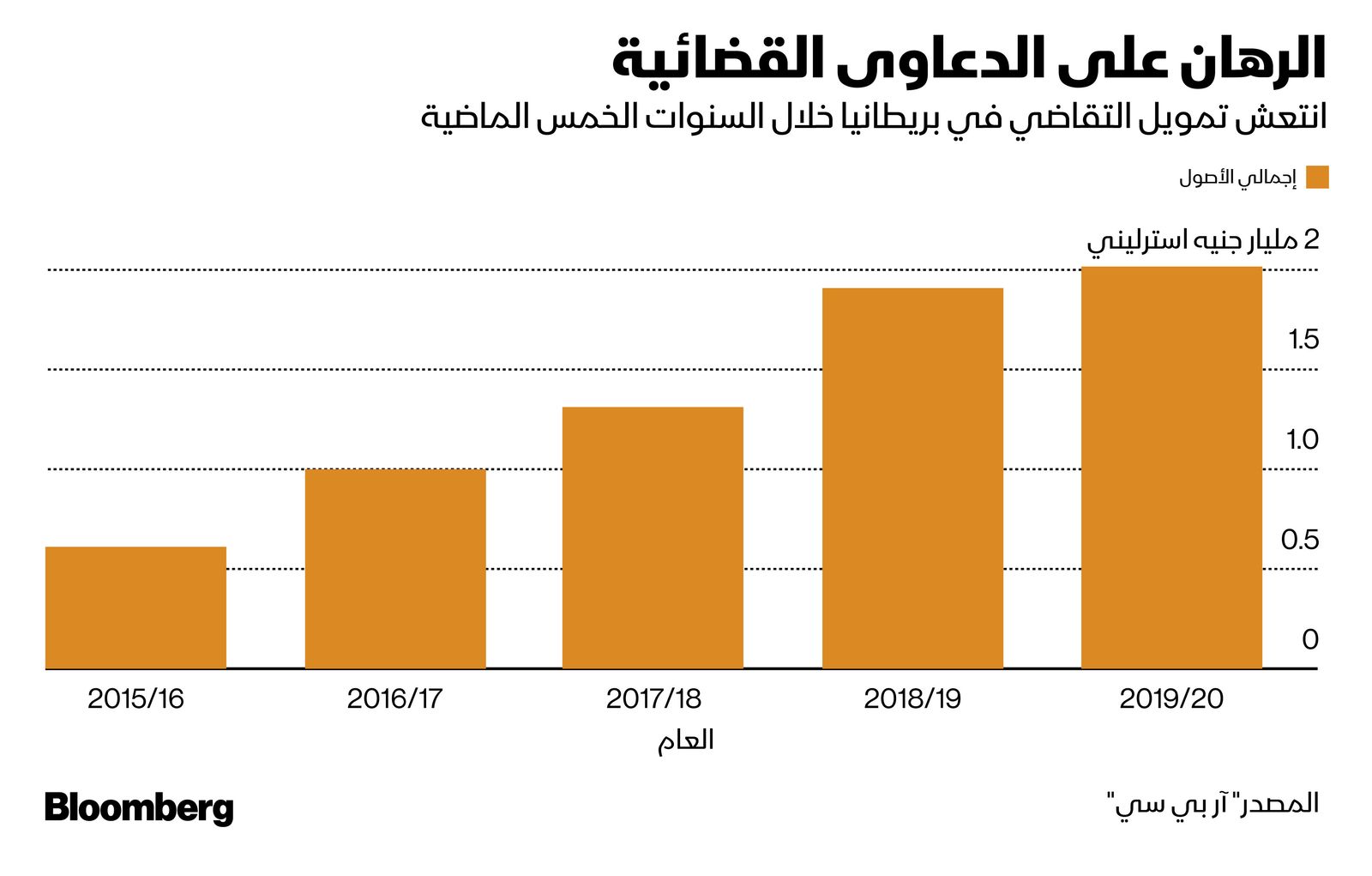

شهد القطاع في بريطانيا تدفقات قياسية من الأموال العام الماضي بلغت ملياري جنيه إسترليني بارتفاع مما يزيد قليلاً عن 500 مليون جنيه إسترليني (669 مليون دولار) في 2016، وفقاً لبيانات شركة المحاماة "آر بي سي"، ولا يظهر هذا النمو أي علامات على التباطؤ. في الواقع، فإن الحجم الحقيقي لهذا السوق غير معروف بسبب نقص الشفافية والإفصاح عبر القطاع، وتقدر "أومني بريدج واي" (Omni Bridgeway)، وهي شركة تمويل أسترالية عامة، قيمة "السوق المتاح" عالمياً عند 100 مليار دولار.

ومن بين الشركات التي دخلت المجال هي "دي إيه شو أند كو" (D.E. Shaw & Co)، و"إليوت مانجمنت كورب"، و"تاور بروك كابيتال باتنرز"، وحققت ممولة التقاضي "بارفورد كابيتال" مكاسب كبيرة وعائداً بلغ 103 ملايين دولار من قضية طلاق بعد دعم الزوجة السابقة لثري روسي في سعيها لاسترداد 450 مليون جنيه إسترليني وانتهى بها الأمر بتسوية بقيمة 135 مليون جنيه إسترليني.

قال تاملين بيسون، المحلل التكنولوجي في "بلومبرغ انتليجنس": "راهنت الصناديق السيادية وصناديق منح الكليات مؤخراً على شركات تمويل التقاضي، منجذبة للهوامش العالية، ومعدل العائد الداخلي الذي يزيد على 30% بين كبار الممولين، ولحقيقة أن تمويل التقاضي هو فئة أصول غير مرتبطة بتحركات فئات أخرى".

ولدى "بارفورد"، ممولة تقاضي أخرى مدرجة بالبورصة، محفظة استثمارية حالية بقيمة 4.8 مليار دولار، بارتفاع من 4.5 مليار دولار في نهاية عام 2020. وفي العام الماضي، خصصت 758 مليون دولار من الالتزامات الجديدة لأصول قانونية تجارية، وفقاً لرسالة مستجدات للعملاء، وارتفع السهم بنسبة 15% العام الجاري.

بخلاف تسوية الطلاق الروسي، استُخدم تمويل التقاضي في بريطانيا لتمويل محاولة أماندا ستافيلي الخاسرة لاسترداد 660 مليون جنيه إسترليني من "باركليز"، ودعوى خصوصية جماعية فاشلة ضد شركة "غوغل" المملوكة لـ"ألفابيت" في الولايات المتحدة، وارتبطت شركة "بينش ووك أدفيزرز" (Bench Walk Advisors LLC) بقضايا تشمل تطبيق المواعدة "تندر" ضد الشركة الأم "ماتش غروب "، كما أنها تمول قضية طلاق جاي إيدلسون، المؤسس والرئيس التنفيذي لشركة المحاماة "إيدلسون".

الجدل

قال مالكولم هيتشنج، الشريك في شركة المحاماة "ماك فارلانس" التي يقع مقرها في لندن: "هناك الكثير من الأموال المتاحة من قبل صناديق التحوط للفرصة المناسبة.. تحب صناديق التحوط المجال لأنه غير مرتبط بفئات أخرى، لذا يمكنهم تجنب المخاطر".

يقول أنصار تمويل التقاضي إنه أصبح وسيلة مهمة لضمان حصول المحامين على رواتبهم، ويساعد الأفراد أو الشركات ذات الموارد الأقل على تحمل نفقات الدعاوى القضائية المكلفة.

لكن يرى المنتقدون إنه يمكن أن يترك للمستثمرين حصة أكبر من الكعكة من المُدعين، ويدرس المشرعون في الاتحاد الأوروبي الحاجة إلى قواعد لتمويل التقاضي من طرف ثالث، أما في بريطانيا، فيخضع القطاع للتنظيم الذاتي حالياً.

وفي الولايات المتحدة، قالت وزارة العدل العام الماضي إنها تبحث إمكانية الإفصاح عن تمويل التقاضي لطرف ثالث في بعض الحالات، استجابة للقوانين. ووجهت الوزارة تهماً جنائية العام الجاري ضد العديد من ممولي التقاضي، بما في ذلك أحد الممولين الذي تعهد بمضاعفة أموال المستثمرين والآخر الذي يُزعم أنه جند المدعى عليهم في قضايا التعثر والسقوط.

المكاسب

ويُنظر إلى تمويل التقاضي على أنه طريقة بارعة لتنويع الاستثمارات بعيداً عن سوق الأسهم غير المستقرة، خاصة في الأوقات الصعبة، مثل وباء كوفيد. وفي المتوسط، يحقق المموّلون مكاسب تعادل حوالي 3 - 4 أضعاف رأس المال المستثمر، بالإضافة إلى استرداد التكاليف القانونية إذا تم الفوز بالقضية، وفقاً لشركة "براون رودنيك".

ومنذ إنشاء ذراع تمويل التقاضي لديها في 2013، خصصت "فورترس" أكثر من 4 مليارات دولار في "مجموعة متنوعة" من الأصول القانونية عالمياً، والآن لديها 20 موظف في فريق متخصص.

المخاطر

ورغم المكاسب الواضحة إذا نجح الاستثمار، فإن المخاطر كثيرة.

تعد تلك النوعية من الاستثمارات صعبة البيع، وعادة تأخذ القضايا سنوات للحل، كما أن مخاطر الخسارة عالية. وفي حال لم تنجح القضية، عادة لا يحصل المستثمرون على أي شيء، بل ويتعين عليهم دفع الملايين من التكاليف القانونية، وفي بعض الأحيان أيضاً للطرف المقابل. وحتى في حال الفوز بالقضية، قد يكون المبلغ الذي تحدده المحكمة أقل من التوقعات.

يقول نيل بورسلو، المؤسس المشارك لممولة التقاضي "ثيريام" (Therium)، إن الاستئناف يمثل "جزءاً من العائد على المحفظة رغم جاذبية العائدات الأساسية"، ولكن "فئة الأصول ليست نمطية ويمكن أن تسوء القضايا".

أضاف: "لهذا السبب يبني الممولون محفظة من الأصول المتنوعة لتوزيع المخاطر مثلما تعمل شركات الملكية الخاصة"، أحد المستثمرين في شركته هو صندوق سيادي.

أظهر مسح شمل 46 ممولاً في الولايات المتحدة أجرته شركة الوساطة "ويست فليت أدفيزرز" أن أصولهم تحت الإدارة بلغت 11.3 مليار دولار في 2020، بزيادة قدرها 18% عن العام السابق.

من المتوقع أن ينمو تمويل التقاضي سريعاً في الخمس سنوات المقبلة. وتقول إلينا إس راي، شريكة في "بروان رودنيك"، إن السوق ستشهد "أنواعاً جديدة من الممولين وأنواعاً جديدة من الدعاوى الممولة، وكذلك تطور سوق ثانوية".