"قد يكون ضرورياً اتخاذ بعض الإجراءات المشددة إلى حد ما في السياسة النقدية خلال الفترة المتوقعة". بهذه الكلمات عبّر البنك المركزي البريطاني (بنك إنجلترا) عن توجهاته المستقبلية، في تقريره الفصلي الذي صدر الخميس الماضي. لقد بدت كلماته قاسية ومخيفة. لقد كان بنك إنجلترا حقاً الأول بين البنوك المركزية الرئيسية في وضع نموذج تفصيلي لتخفيض برامج التحفيز، مع تحديد متى وكيف يتوقف التيسير الكمي، ومتى سيبدأ التخفيض الطبيعي لمشتريات الأصول في ميزانيته، بل وحتى متى سوف تُباع هذه الأصول بكثافة.

واقع الأمر أن بنك إنجلترا يلعب على عامل الوقت. ما يفعله محافظ البنك أندرو بيلي هو أنه يعرض ما لديه أمام الآخرين حتى يفحصوه ويتمعّنوا فيه. والمقصود بالآخرين هنا أقرانه من رؤساء البنوك المركزية الذين يستعدون لانعقاد مؤتمرهم السنوي في منتجع جاكسون هول بولاية وايومينغ الأمريكية في الفترة من 26 إلى 28 أغسطس الجاري. هم مثل بيلي، يركزون على مسألة كيف ستستجيب الأسواق والاقتصاد عندما يضطرون في نهاية المطاف إلى سحب برامج التحفيز التي يقدمونها.

من بين هؤلاء، رئيس مجلس الاحتياطي الفيدرالي الأمريكي جاي باول، الذي يبقي عيناً أيضاً على عملية إعادة تعيينه في منصبه لفترة ثانية، وهو القرار الذي يجب أن تتخذه إدارة الرئيس بايدن في الخريف القادم.

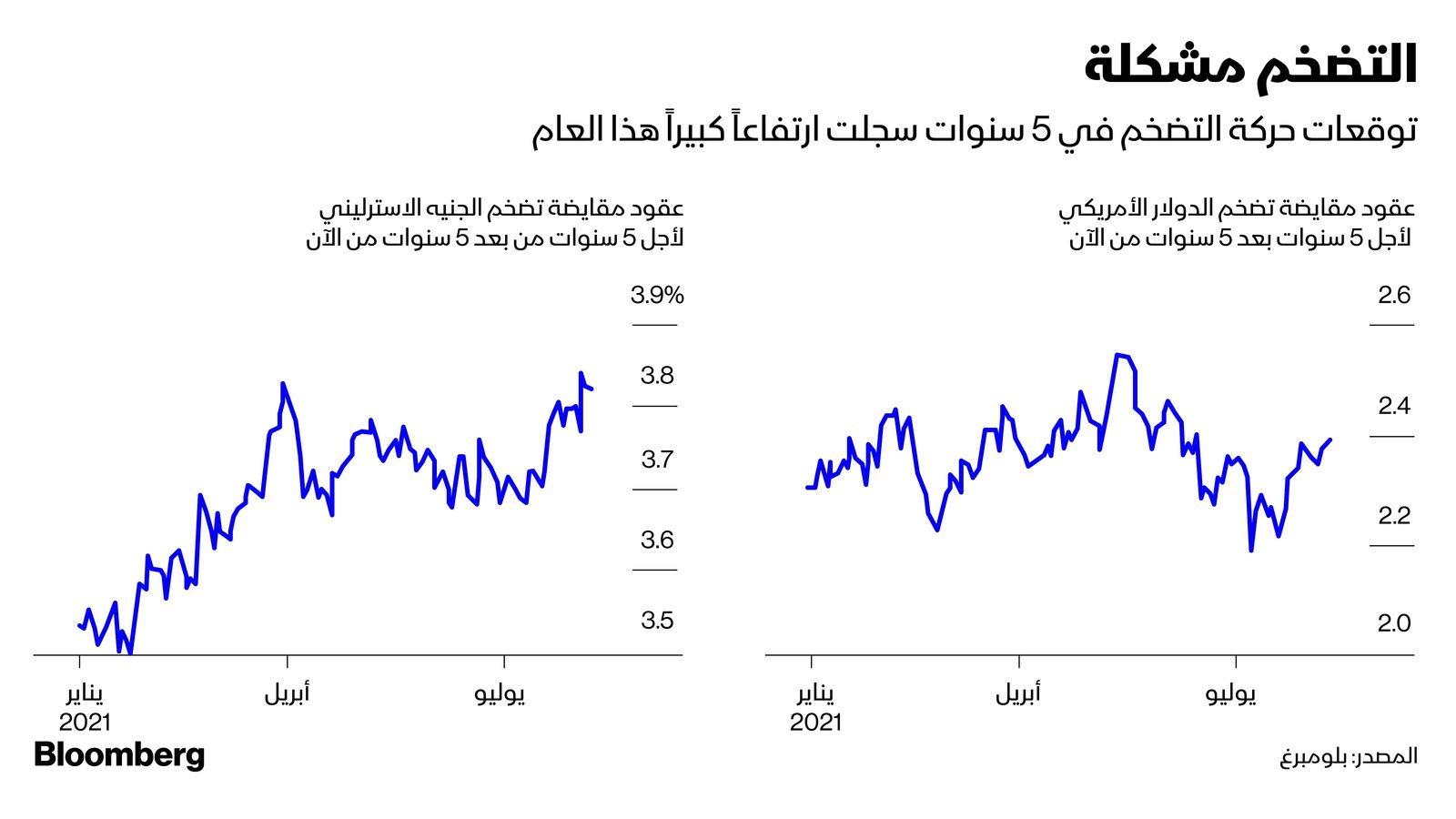

مع ارتفاع معدل التضخم في أسعار المستهلكين بالولايات المتحدة إلى مستوى 5.4% سنوياً، يجب على الاحتياطي الفيدرالي أن يجهز خطة طوارئ إذا ما استمر الاقتصاد في نشاطه المحموم. في يوليو الماضي، استُحدث ما يقارب مليون وظيفة في مختلف القطاعات غير الزراعة، حسب تقرير نشر يوم الجمعة الماضي. هذه الزيادة تكشف أن قوة الدفع وراء تعافي الاقتصاد ما زالت مؤثرة. من الجنون إذاً أن يستمر بنك الاحتياطي الفيدرالي في ضخ 120 مليار دولار شهرياً (ثلثها في شراء سندات مدعومة بقروض الرهن العقاري) في ميزانية شراء أصول تجاوزت قيمتها 8 تريليونات دولار، خصوصاً أن أسعار المنازل في الولايات المتحدة (وربما الإيجارات بدرجة أهم) ترتفع بوتيرة هي الأسرع منذ أكثر من ثلاثين عاماً.

وفيما يتلكأ كل من البنك المركزي الأوروبي وبنك اليابان في الخلفية، فمن واجب بنك الاحتياطي الفيدرالي وبنك إنجلترا إجراء عملية استطلاعية لمعرفة كيف ومتى سيكون من الحكمة سحب برامج التحفيز. للأسف، ما زال الاحتياطي الفيدرالي يعاني من الكوابيس التي ارتبطت بالاضطرابات التي وقعت مع سحب سياسة التيسير الكمي في مايو 2013 –"تابر تانتروم" (Taper Tantrum)- التي تسببت في أزمة ائتمانية وإهدار كثير من الجهود المضنية.

مع ذلك، يجب المضي في هذا الطريق، لأن فقدان مصداقية القدرة على مكافحة التضخم هو بحد ذاته مخاطرة لا يستطيع أن يلهو بها أي بنك مركزي. رغم التعليقات الأخيرة لباول التي تركز على أن مستويات البطالة ما زالت مرتفعة، لا يستطيع الاحتياطي الفيدرالي حقاً أن ينتظر حتى تنتهي تماماً جميع الآثار الاقتصادية الناتجة عن الجائحة. إن مؤشر التوظيف من طبيعته أن يتأخر، وبحلول وقت عودته إلى مستوى ما قبل الجائحة لن تعود قادراً على دفع جن التضخم إلى داخل القمقم مرة أخرى.

في الواقع، لا أحد يرغب في العبث بالسيولة النقدية في النظام (بمعنى ضرورة المحافظة على رصيد السندات واستمرار سياسة التيسير الكمي)، إلى أن يُختبر ارتفاع التضخم بنسبة ضئيلة. من تلك النقطة، كل شيء يأتي بترتيبه، بين متى ترتفع أسعار الفائدة، ومتى يبدأ سحب برامج التيسير الكمي بهدوء. ينبغي أن تحدث هذه العملية في تناغم تام بين عناصرها.

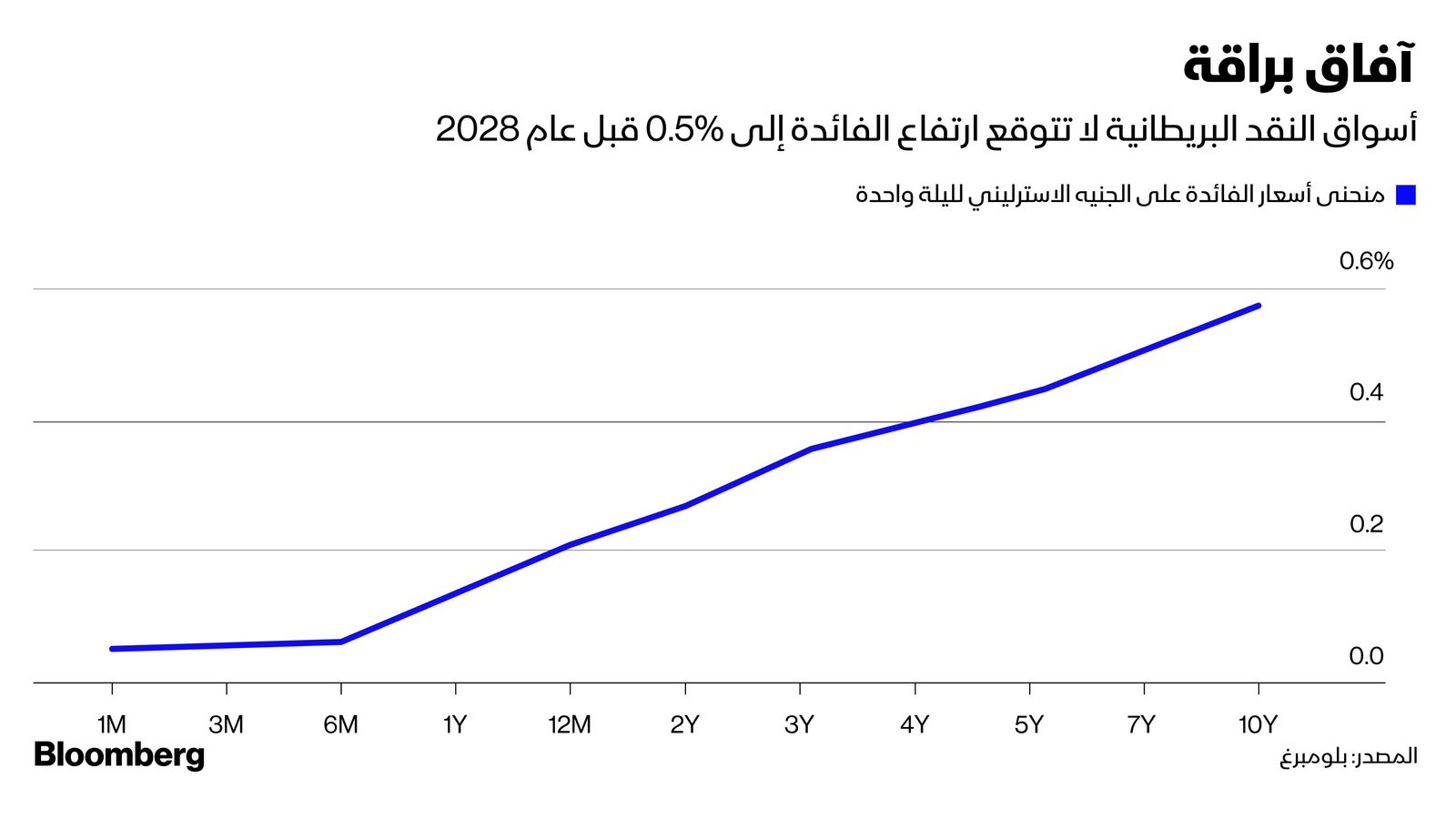

إن ميزانية بنك انجلترا البالغة 895 مليار جنيه إسترليني (1.2 تريليون دولار أمريكي)، تعادل 40% من إجمالي الناتج المحلي. ووفق هذه النسبة فإنها تعتبر أكبر ميزانية بين البنوك المركزية الأربعة الكبرى. ربع محفظة البنك سوف يبلغ أجل استحقاقه من الآن وحتى نهاية عام 2025، لكن كل هذه الأرصدة (وكوبوناتها) ستستمر إعادة استثمارها بالكامل، إلى أن يرتفع سعر الفائدة الرسمي لدى البنك من 0.1% إلى 0.5%، وفقاً للخطة الاسترشادية الجديدة. غير أن أسواق المال لا تراهن على أي زيادة في سعر الفائدة، على الأقل لمدة عام، ولا تتوقع أن ترتفع إلى 0.5% قبل عام 2028. لذلك، قد تمر سنوات عديدة قبل أن تنخفض ميزانية الأوراق المالية لدى البنك بدرجة معقولة، كما أوضح بيلي ذلك خلال العام الماضي. هذا بالضبط هو الانفصال بين خطاب الصقور وواقع الحمائم.

علاوة على ذلك، كان نائب رئيس البنك المركزي البريطاني بن برودبنت حريصاً على التمييز بين السماح بانخفاض ميزانية البنك من الأوراق المالية عند الوصول إلى سعر فائدة 0.5%، والآثار المدمرة الكبيرة التي تنتج عن بيع نشط لسندات الحكومة البريطانية (Gilts) عندما يصل سعر الفائدة لدى المركزي إلى 1%. سوف يتطلب ذلك اتخاذ تدابير إضافية غير محددة. لذلك فإن تخفيض برنامج التحفيز ما زال مجرد ومضات تضيء وتخبو، أمام عينَي البنك المركزي.

في الواقع، بعد توجيهات بنك إنجلترا وإشاراته نحو سحب سياسات التحفيز، لم يتحرك العائد على سندات الحكومة البريطانية تقريباً. يرجع ذلك إلى توقعات راسخة في الأسواق بأن البنوك المركزية سوف تواجه استحالة في إقرار زيادة ملحوظة في أسعار الفائدة، أو حتى تتخلى عن عادة التيسير الكمي. مع ذلك، فإن قياس استجابة الأسواق قد يوفر عناصر البيانات اللازمة للبنوك المركزية في أثناء اختبار خطواتها. لقد كشف بيلي عن سياسة ممكنة يستطيع الاحتياطي الفيدرالي أن يصقل معالمها.

إن ممارسة الألعاب النظرية التي لا تترتب عليها نتائج عملية، قد تناسب بنك الاحتياطي الفيدرالي بقدر ما يـناسب بنك إنجلترا، غير أنه من الضروري الإشارة إلى أن البنوك المركزية لديها وسيلة للسيطرة، حتى لو كان بالإمكان استخلاصها كوسيلة لكبح جماح التضخم. إن الأسواق لا يعنيها إلى أي مدى تكون مؤشرات الاقتصاد قوية، وإنما يعنيها رد فعل الاحتياطي الفيدرالي.

سوف يكون من الصعب أن نثني قادة البنوك المركزية عن تطبيق سياسة اختاروها، لكن على الأقل ينبغي أن يضع مؤتمر جاكسون هول جدولاً زمنياً واقعياً. فاتخاذ الإجراء الصحيح من وجهة نظر السوق أكثر أهمية من ضمان تعيين باول رئيساً للاحتياطي الفيدرالي لدورة ثانية. لكنّ كليهما، إذا أدير جيداً، قد يكون ملائماً. قد يكون على باول أن يشكر زميله بيلي، رئيس بنك إنجلترا، لأنه أضاء الطريق.