توافدت شركات التكنولوجيا الصينية على سوق الأوراق المالية في الولايات المتحدة على مدار عقدين من الزمن، بدعم من البيئة التنظيمية الوديّة، ورؤوس الأموال الهائلة الحريصة على الاستثمار في أحد أسرع الاقتصادات نموَّاً في العالم. لكن يبدو الآن أنَّ مسار القوة الطاغية وراء مئات الشركات التي تبلغ قيمتها تريليوني دولار قد توقَّف.

أصبح إعلان بكين بتاريخ 10 يوليو -الذي يُلزم تقريباً كل الشركات الساعية إلى طرح أسهمها للاكتتاب العام في بلد آخر بالحصول على موافقة جهة تنظيم الأمن السيبراني الحديثة- بمثابة علامة على موت الطروحات العامة الأولية الصينية في الولايات المتحدة، وفقاً لمراقبي الصناعة منذ فترة طويلة.

أباطرة التكنولوجيا بالصين يتبرعون بالمليارات لتفادي مقصلة "الرقابة"

وقال بول غيليس، الأستاذ في كلية غوانغوا للإدارة بجامعة بيركينغ في بكين: "من غير المُرجَّح أن يتمَّ إدراج أي شركات صينية في الولايات المتحدة خلال خمس إلى عشر سنوات، باستثناء عدد قليل ربما من الشركات الكبيرة ذات الإدراج الثانوي".

توقعات متفائلة من "يو بي إس" و"أبيردين" لأسهم الصين واليابان رغم التراجع

تتعرَّض الأسواق إلى صدمات جرَّاء حملة التضييق الصينية التي جاءت ردَّاً على قرار شركة "ديدي غلوبال إنك" بالمضي قدماً بإدراج أسهمها في نيويورك، برغم اعتراضات الجهات التنظيمية.

انخفض مقياس الأسهم الصينية المتداولة في الولايات المتحدة بنسبة 30% تقريباً من أعلى مستوى له مؤخراً، في حين تسود حالة متزايدة من عدم اليقين بين المستثمرين في الشركات التي لم يتم إدراجها بعد بخصوص إمكانية استردادهم لأموالهم. في الوقت نفسه، تستعد شركات "وول ستريت" أيضاً لفتور الاهتمام برسوم الاكتتاب المربحة، في حين تستعد هونغ كونغ للاستفادة من بحث الشركات الصينية عن أماكن بديلة أكثر أماناً من الناحية السياسية وقريبة إلى الوطن.

ظهور الكيانات متغيرة المصالح

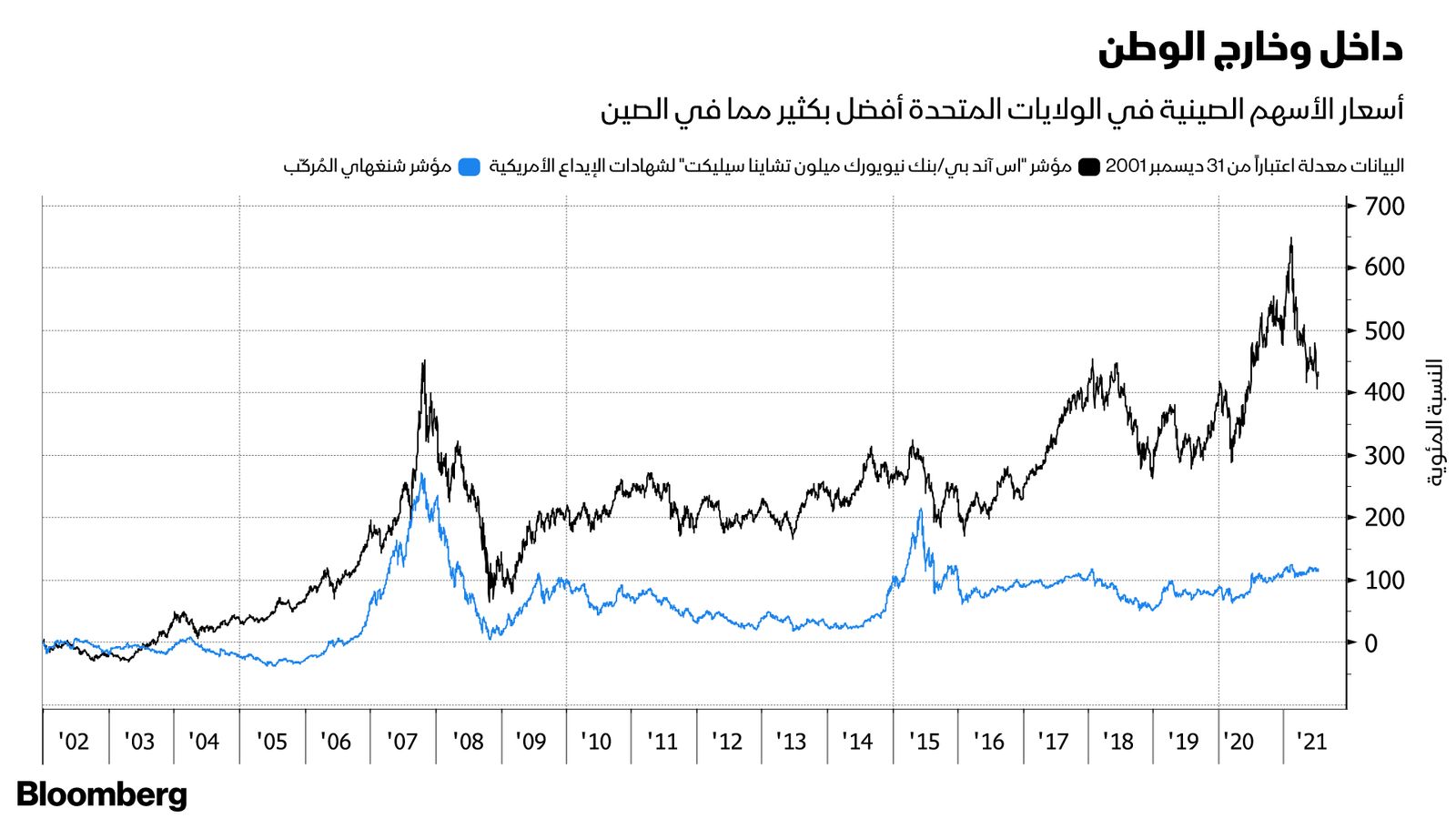

إلا أنَّه من الصعب المبالغة في تقدير الأهمية التي توليها الأسواق الأمريكية للشركات الصينية، فقد بدأت الموجة الأولى في بيع شهادات الإيداع الأمريكية، وهي الأوراق المالية البديلة التي تسمح للمستثمرين بامتلاك أسهم في الخارج، خلال عام 1999. ومنذ ذلك الحين، اختارت أكثر من 400 شركة صينية البورصات الأمريكية مكاناً لإدراجها الأساسي، وجمعت أكثر من 100 مليار دولار، بما في ذلك أغلب الشركات التكنولوجية الصينية. كما استفادت أسهمهم لاحقاً من واحدة من أطول الأسواق الصاعدة في التاريخ.

بدأت شركة "تشاينا دوت كوم كورب" (China.com Corp)، المُشغِّلة للمواقع الإلكترونية، ومقرّها هونغ كونغ، هذا الاتجاه بعد طرحها للاكتتاب العام في بورصة ناسداك عام 1999 أثناء فقاعة "الدوت كوم". ارتفع السهم، تحت رمز "الصين" (CHINA) بنسبة 236% عند ظهوره لأوَّل مرة، مما أغنى المؤسسين والداعمين. وأظهر هذا لشركات الإنترنت الصينية طريقاً إلى رأس المال الأجنبي، ولكن كان عليهم فقط إيجاد طريقة للالتفاف حول الضوابط التنظيمية الصارمة للحزب الشيوعي.

على عكس شركات هونغ كونغ التي كان نهجها في التعامل مع الأعمال التجارية يعني وجود عدد قليل من القواعد المتعلِّقة بجمع الأموال من الشركات، فقد واجهت الشركات الخاصة التي تتخذ من البر الرئيسي مقراً لها عقبات أكبر بكثير. فقد تمَّ تقييد الملكية الأجنبية في العديد من الصناعات، وخصوصاً صناعة الإنترنت الحسَّاسة، في حين أنَّ الإدراج في الخارج تطّلَّب موافقة من مجلس الدولة الصيني، أو مجلس الوزراء.

للتغلُّب على هذه العقبات، تمَّ العثور على حل وسط يتمثَّل في تشكيل كيان متغيّر المصالح، أي هيكل مؤسسي معقّد تستخدمه معظم شهادات الإيداع الأمريكية بما في ذلك "ديدي"، ومجموعة "علي بابا". وبموجب الكيان متغيّر المصالح، الذي قادته في عام 2000 شركة "سينا كورب" (Sina Corp) الخاصة الآن، تحوَّلت الشركات الصينية إلى شركات أجنبية بأسهم يُمكن للمستثمرين الأجانب شراؤها، وأثبت هذا الحل المُهتز قانوناً من الصعب فهمه، وهو أنَّه مقبول لدى المستثمرين الأمريكيين، و"وول ستريت"، والحزب الشيوعي على حدٍّ سواء.

أصبح موت شهادات الإيداع الأمريكية أمراً حتمياً

بالعودة إلى الصين، كانت الحكومة تتخذ خطوات لتحديث سوق الأوراق المالية، وإعادة افتتاحها في عام 1990، بعد إغلاقها قبل أربعين عاماً في أعقاب الثورة الشيوعية. وفي عام 2009، أطلقت الدولة لوحة "تشاينيكست" (ChiNext) على غرار "ناسداك" بمدينة شينزين. وفي عهد شي جين بينغ، الذي أصبح رئيساً في عام 2013، توسَّع الوصول إلى العالم الخارجي بشكل كبير، ومنها روابط تداول الصرف مع هونغ كونغ التي سمحت للمستثمرين الأجانب بشراء أسهم البر الرئيسي مباشرة. كما بدأت في عام 2018 برنامجاً تجريبياً لمنافسة شهادات الإيداع الأمريكية، لكنَّها فشلت في كسب الزخم.

إلا أنَّ الخطوة الرئيسة جاءت في عام 2019 عندما افتتحت شنغهاي مركزاً جديداً للأوراق المالية، "ستار بورد" (Star board)، الذي خفَّض من الإجراءات البيروقراطية، وسمح للشركات غير المربحة بالإدراج في الداخل لأول مرة، وتخلَّص من الحد الأقصى لتحرُّكات الأسعار في اليوم الأول. كما ألغى سقف التقييم غير المعلن الذي أجبر الشركات على بيع أسهمها بـ23 مرة أو أقل من الأرباح. لكنَّ البورصات في البر الرئيسي ماتزال لا تسمح بتداول الأسهم من الفئة المزدوجة التي تحظى بشعبية لدى شركات التكنولوجيا لمنحها المؤسسين قوة تصويتية أكبر، في حين أطلقت هونغ كونغ هذا النموذج في عام 2018.

استهدف الأمر خلق بيئة تُمكِّن شركات التكنولوجيا الصينية من الإدراج في الداخل بنجاح، وأن تكون أقل اعتماداً على رأس المال الأمريكي، وهي حاجة أصبحت أكثر إلحاحاً مع تزايد التوترات بين بكين وواشنطن خلال الفترة الأخيرة من رئاسة الرئيس السابق دونالد ترمب. إنَّ تقديم ترمب لقواعد جديدة صارمة يعني أنَّه سيتمُّ طرد الشركات الصينية من البورصات في غضون سنوات قليلة، في حال رفضت تسليم المعلومات المالية إلى المنظِّمين الأمريكيين.

الولايات المتحدة تحذر المستثمرين بشأن هونغ كونغ

وبرغم انتعاش القوائم الثانوية في هونغ كونغ، لكن الشركات الصينية فضَّلت نيويورك التي تستغرق أسابيع بدلاً من شهور لتنفيذ طلب الاكتتاب العام. وعنت الضوابط الصارمة الصينية على رأس المال أنَّ بورصاتها المحلية لن تتمكَّن من التنافس مع نيويورك على السيولة والتقييمات الكبيرة لشركات التكنولوجيا. فقد جمعت شركة "تشاينا إنك" (China Inc 13) مليار دولار من خلال مبيعات الأسهم لأوَّل مرة في الولايات المتحدة هذا العام وحده.

وبعد طرح "ديدي" للاكتتاب العام المثير للجدل بتاريخ 30 يونيو، بدا أنَّ الحزب الشيوعي قرر اكتفاءه بما يحدث.

فقد أصبح "موت شهادات الإيداع الأمريكية أمراً حتمياً،" وفقاً لقول فريزر هوي، مؤلِّف كتاب "الرأسمالية: الأسس المالية الهشَّة للصعود الاستثنائي الصيني،" مضيفاً أنَّ "الأمر المثير للاهتمام هو القالب والنموذج، إذ سيتمُّ استخدامهما للتوصُّل إلى هذه النتيجة. إنَّها تأتي من عقلية التحكُّم، وتضييق الخناق على الأعمال، وهذه مسألة مختلفة تماماً عن عقلية الإصلاح، وبناء الأسواق محلياً".

هل تكون هونغ كونغ بديلاً؟

يتزامن تحرُّك بكين لتنظيم الاكتتابات العامة الأولية في الخارج أيضاً مع ضوابط أكثر صرامة على شركات التكنولوجيا الصينية، إذ يمتلك أغلبها احتكارات شبه كاملة في مجالاتها، وتجمعات هائلة من بيانات المستخدمين. تسارعت هذه الحملة في الشهور الأخيرة لكبح جماح صناعة التكنولوجيا، إذ يسعى الرئيس شي للحدِّ من تأثير المليارديرات الذين يسيطرون على هذه الشركات.

قيود الصين تمنح سوق الاكتتابات الأولية في هونغ كونغ انتعاشة قوية

أما بالنسبة للشركات الصينية المدرجة فعلياً في الولايات المتحدة؛ فإنَّ ما سيحدث بعد ذلك سيعتمد إلى حدٍّ كبير على ما تعتزم الصين فعله مع الكيانات ذات المصالح المتغيّرة. من غير المحتمل أن تقوم الصين بحظرها بشكل صريح؛ لأنَّ ذلك سيجبر الشركات على إلغاء إدراجها في البورصات الأجنبية، والتخلُّص من هذا الهيكل ثم إعادة الإدراج، في عملية مُكلّفة قد تستغرق سنوات. إلا أنَّه من المتوقَّع أن تكون اللوائح المحدَّثة جاهزة في غضون شهر أو شهرين، وفقاً لمصادر مطَّلعة على الأمر.

وبالتأكيد، تبدو هونغ كونغ بشكل متزايد، وكأنَّها البديل القابل للتطبيق. فعلى سبيل المثال، تخطط الصين لإعفاء الاكتتابات العامة الأولية في هونغ كونغ من الحصول أولاً على موافقة الجهة المنظِّمة للأمن السيبراني في البلاد، وفقاً لتقارير بلومبرغ الأسبوع الماضي. وفي حالة الشطب القسري بالولايات المتحدة، يُمكن للشركات التي باعت بالفعل أسهماً في هونغ كونغ من أمثال "علي بابا"، و"جيه دي دوت كوم "، ترحيل إدراجها الأساس إلى المدينة، وفي هذه الحالة لن تكون شهادات الإيداع الأمريكية المشطوبة من القائمة التي مايزال من الممكن تداولها خارج البورصة، معدومة القيمة لأنَّها تمثِّل مصلحة اقتصادية في الشركة. كذلك، من المفترض أن تُسهِّل الأسواق المفتوحة في هونغ كونغ والعملة المرتبطة بالدولار الأمريكي عملية التحويل.

في هذا السياق، يُمكن لحاملي شهادات الإيداع الأمريكية بيعها قبل شطبها من القائمة أو تحويلها إلى أسهم عادية مدرجة في هونغ كونغ، دون الكثير من المعوِّقات، ويُمكن للشركة التي ستختار الإنهاء الكلي لبرنامج شهادات الإيداع الأمريكية الخاص بها أيضاً أن تدفع مبلغاً بالدولار إلى المستثمرين.

في كلتا الحالتين، يبدو أنَّ فترة العقدين التي شهدت إدراجاً ناجحاً وقوياً للشركات الصينية الخاصة تقترب من نهايتها، فرسالة بكين واضحة؛ سيكون للحزب الشيوعي القول الفصل في كلِّ شيء تقريباً، بما في ذلك الاكتتابات العامة الأولية.

وقال توم ماسي، مدير المحفظة المشارك بصندوق استراتيجية الثروة الناشئة التابع لشركة "جي دبليو آند كيه لإدارة الاستثمار" الذي يستثمر نصف أمواله في الأسهم الصينية: "من المهم حقاً أن تمتلك شركات تتماشى مع توجُّهات الحكومة الصينية، وأنا لن أموِّل الشركات التي ستلتف على أيِّ شيء تريد الحكومة الصينية تحقيقه".