بعد أشهر فقط من احتفال المصرفيين بتحقيق رقم قياسي من طرح الشركات الصينية للاكتتاب العام في نيويورك وهونغ كونغ، تعرضوا لصدمة عنيفة في ظلِّ تعليق الصفقات، وتكبُّد المستثمرين لخسائر فادحة.

تباطأ التمويل العالمي بعد أسبوعين من اتخاذ الصين لأوَّل مرة إجراءات صارمة ضد شركة "ديدي غلوبال" الشبيهة بـ"أوبر" في غضون أيام من طرحها للتداول في البورصة لأول مرة في الولايات المتحدة، وتبع ذلك إعلان مجلس الدولة عن مراجعة دقيقة لجميع عمليات الإدراج بالبورصات الخارجية. يوم السبت، اُقترح إجراء مراجعة للأمن السيبراني للشركات التي لديها بيانات عن أكثر من مليون مستخدم قبل أن تسعى للإدراج في دول أجنبية.

كانت هناك إشارات لعلامات تحذيرية لبعض الوقت. إذ حصَّلت شركات ضمان وتغطية الاكتتابات رسوماً قياسيةً بقيمة 1.5 مليار دولار العام الماضي من مساعدة الشركات الصينية في الاكتتابات العامة الأولية في الخارج. كما تراجعت العلاقات بين الصين والولايات المتحدة. في شهر ديسمبر من العام الماضي، وقَّع الرئيس الأمريكي حينئذ دونالد ترمب مشروع قانوناً من شأنه شطب الشركات الصينية التي لا تلتزم بقواعد فحص تدقيق الحسابات المالية من البورصة. في الوقت نفسه ، كثَّف الرئيس الصيني شي جين بينغ الرقابة على شركات التكنولوجيا الكبرى، ويعود ذلك جزئياً لتأمين كنز من البيانات التي تسيطر عليها تلك الشركات.

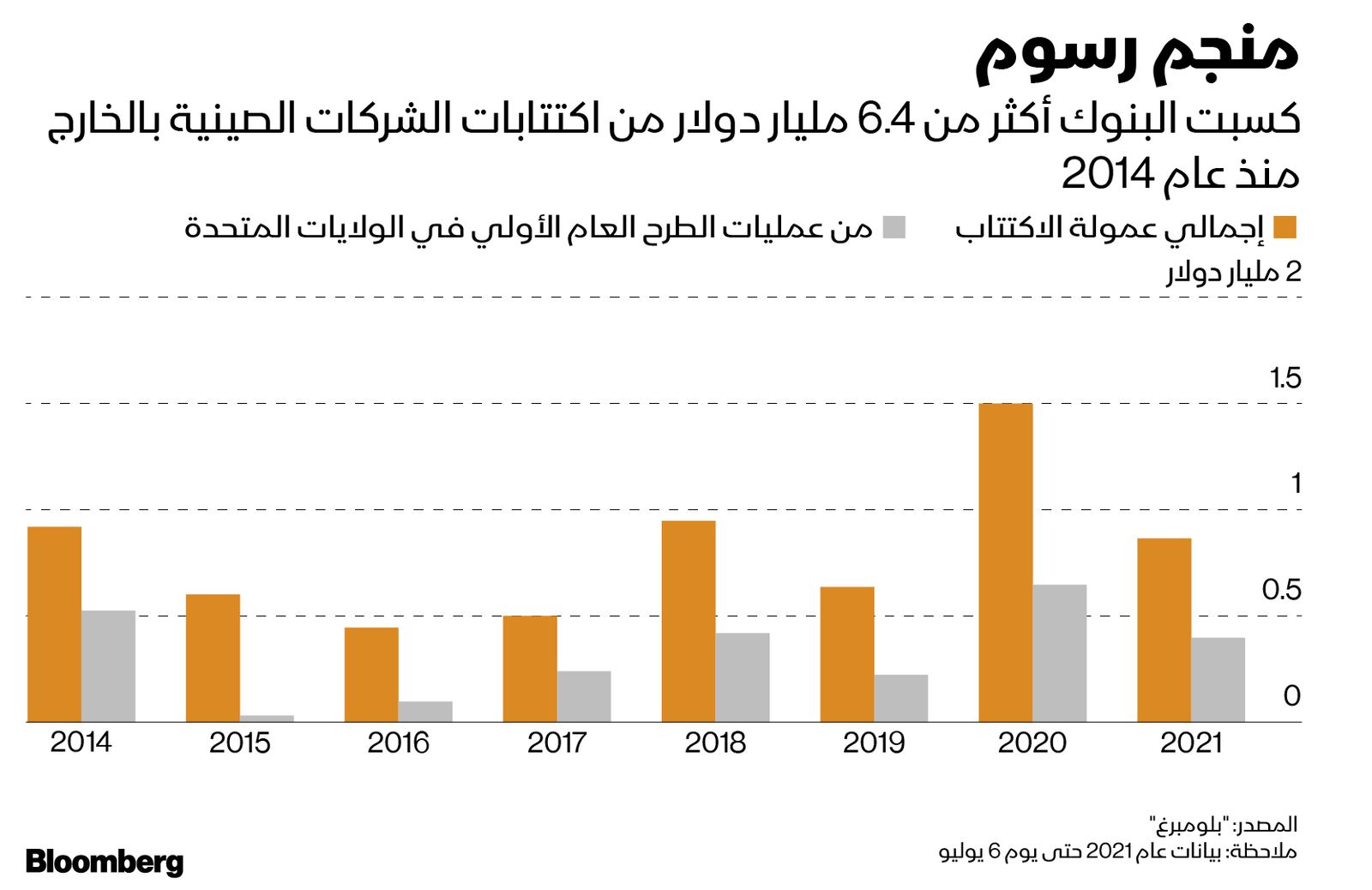

تهدِّد هذه التحرُّكات الصفقات المحمومة التي نشطت خلال فترة تفشي وباء فيروس كورونا، والأعمال المربحة جرَّاء الإدراج بالبورصات الخارجية، التي جمعت حوالي 6.4 مليار دولار من الرسوم منذ عام 2014.

كبار الرابحين

عندما بدأ تداول أسهم مجموعة "علي بابا" في بورصة نيويورك، تصدَّرت شركات "مورغان ستانلي"، و"غولدمان ساكس"، وشركة "تشاينا إنترناشيونال كابيتال كورب" جداول المتنافسين طوال هذه المدة، في الوقت الذي كان يتمُّ تحصيل ما يقرب من 40% من الرسوم من الصفقات الأمريكية.

يتوقَّع المصرفيون الآن تعليق غالبية الاكتتابات الأولية الصينية التي تستهدف البورصات الأمريكية، أو تحويلها إلى أماكن أخرى، مما يؤثِّر على الإيرادات المتوقَّعة لهذا العام، نظراً للرسوم المنخفضة في هونغ كونغ. كما أنَّ متطلَّبات الإدراج في المركز المالي والبر الرئيسي للصين أكثر صرامة، مما يجعل الصفقات هناك بعيدة عن أن تكون مؤكَّدة.

قال ديفيد تشين، رئيس الخدمات المصرفية الاستثمارية في آسيا والمحيط الهادئ في مجموعة "يو بي أس"، عن قواعد الصين المتغيرة في مؤتمر صحفي الأسبوع الماضي: "هناك بعض الشكوك التي قد تستغرق شهراً أو اثنين قبل أن تعود إلى مسارها". مضيفاً: "في النهاية، ستجد الصين حلاً؛ لأنَّ الولايات المتحدة كانت داعمة جداً لشركات الإنترنت الصينية، سواء لتطويرها أو لحصولها على التمويل".

اكتتابات في مهب الريح

في غضون ذلك؛ فإنَّ مخزون الاكتتابات العامة "الصحي" قيد التنفيذ قد أخذ في الضعف. وكان أحد الضحايا المباشرين هي شركة "ليند دوك تكنولوجي" (LinkDoc Technology)، وهي شركة بيانات طبية مقرّها بكين، التي أوقفت الاستعدادات للاكتتاب العام في الولايات المتحدة يوم الخميس الماضي.

ذكرت صحيفة فاينانشيال تايمز أنَّ تطبيق اللياقة البدنية "كيب" (Keep) اختار أيضاً عدم المضي قدماً في تقديم ملف الإدراج بالبورصة، الذي كان مخطَّطاً له في الولايات المتحدة. ووفقاً لمصدر مطَّلع على الموضوع، أصبح الاكتتاب العام في الولايات المتحدة لتطبيق بودكاست "زيمالايا" (Ximalaya) في طي النسيان أيضاً. كما أنَّ هناك العديد من الصفقات الأخرى التي يمكن أن تكون موضع شك حالياً، مثل الاكتتاب العام الأولي المحتمل لشركة "لالا موف" (Lalamove) لخدمة التوصيل في هونغ كونغ بمليار دولار.

بشكل عام، تهدد حملة الصين على عمليات الإدراج في بورصات الخارج حوالي 70 شركة خاصة أخرى، مقرّها في هونغ كونغ والصين، إذ من المقرر أن يجري طرحها للاكتتاب العام في بورصة نيويورك، وفقاً لبيانات جمعتها "بلومبرغ".

وقال مسؤول مصرفي طلب عدم ذكر اسمه، إنَّ تقييمات شركات التكنولوجيا الصينية، التي تراجعت بالفعل قبل الهجوم الأخير، ستشهد المزيد من الهبوط خاصة أنَّ المستثمرين سيطالبون بتخفيضات أكبر لشراء الأسهم.

فقد مؤشر "ناسداك غولدن دراغون" - الذي يرصد أداء بعض من أكبر الشركات الصينية المدرجة في الولايات المتحدة –حوالي 145 مليار دولار من قيمته، خلال الشهر الحالي.

حماية البيانات

في قلب الحملة الأخيرة؛ يكمن إلى أي مدى ستذهب الجهات التنظيمية للتحقق من الاستثمار الأجنبي في القطاعات الحساسة، لا سيَّما تلك التي تتحكَّم في كميات هائلة من البيانات. على مدى عقدين من الزمن، تجنَّب عمالقة التكنولوجيا في الصين للقيود، معتمدين على ما يسمى بنموذج "كيان الفائدة المتغيرة" لجذب رأس المال الأجنبي، والاكتتاب العام في الخارج.

تقود لجنة تنظيم الأوراق المالية الصينية الآن جهوداً لمراجعة قواعد الإدراج بالبورصات في الخارج، إذ تطلب الشركات المعتمدة على نموذج كيان الفائدة المتغيرة (VIE) -أي تلك التي تمارس نشاطاً تجارياً في الصين، ولكنَّها مسجَّلة في أماكن مثل جزر كايمان- الحصول على الموافقة قبل بيع أسهمها في الخارج، بحسب ما أفادت وكالة "بلومبرغ". وقالت إدارة الفضاء الإلكتروني في الصين يوم السبت، إنَّ مراجعتها المقترحة ستعالج مخاطر البيانات التي "ستتأثر، وتسيطر عليها، وتستغلها الحكومات الأجنبية على نحو ضار".

الرسوم المخفضة

تبدو هونغ كونغ في وضع جيد للاستفادة من الخلافات الجيوسياسية والتنظيمية، على الرغم من أنَّ عقد الصفقات في المركز المالي قد يتداخل أيضاً مع الحملة التنظيمية.

"إذا توقَّفت الاكتتابات العامة الأولية للشركات الصينية الناشئة التي يبلغ تقييمها مليار دولار (يونيكورن)، فما تزال بورصة هونغ كونغ قادرة على الاستفادة من خلال الإدراج الثانوي، وتحويل شهادات الإيداع الأمريكية"، وفقاً لمحلل "بلومبرغ إنتليجنس" شارني وونغ.

قال كينيث هو، العضو المنتدب لأسواق رأس المال في شركة "هايتونغ إنترناشيونال" (Haitong International): "قد تفكِّر بعض الشركات الصينية التي تعمل في قطاعات حساسة في الإدراج في بورصة هونغ كونغ بدلاً من الولايات المتحدة، إذ تعدُّ هونغ كونغ حالياً هي قناة الاكتتاب العام النابضة بالحياة".

ستؤدي إعادة توجيه الاكتتابات العامة إلى تقويض الرسوم التي يمكن أن تكسبها البنوك، بعد عقد من الزمن جمعت فيه الشركات الصينية حوالي 76 مليار دولار من خلال الطروحات العامة الأولية في الولايات المتحدة.

عادةً ما تتقاضى البنوك حوالي 1.5% إلى 2% مقابل طرح بقيمة مليار دولار في هونغ كونغ ، مقارنة بـ 3% إلى 5% في الولايات المتحدة، كما تختلف الرسوم وفقاً للقطاعات، وشركات ضمان الاكتتاب. وقال مصرفيون مطَّلعون، إنَّ ذلك يزيد بنحو نقطتين مئويتين أو أكثر للصفقات التي تقلُّ قيمتها عن 500 مليون دولار.

ماذا عن "STAR" ؟

تتساوى رسوم الإدراج في سوق مجلس الابتكار العلمي والتكنولوجي (STAR)، ذات أسهم التكنولوجيا الكثيفة التداول في شنغهاي، مع الرسوم التي يتمُّ دفعها في الولايات المتحدة، لكنْ يتعيَّن على الرعاة الاستثمار ما بين 2% و5% من الأسهم المصدَره من عملائهم، وهو ترتيب غير عادي قد يحدُّ من الاهتمام بالصفقات الرائدة بسبب الحاجة إلى قاعدة رأسمالية في الداخل.

يأتي النهج التنظيمي الأكثر صرامة، في الوقت الذي تفتح الصين سوقها المالي للسماح للبنوك الأجنبية، وصناديق إدارة الأصول بإنشاء شركات مملوكة بالكامل. تعمل الشركات القوية، مثل "غولدمان ساكس" على زيادة عدد موظفيها، سعياً إلى مضاعفة أعدادهم مرتين أو ثلاث مرات في الصين القارية، مع توسُّعها لجني المليارات من الأرباح المحتملة في ثاني أكبر اقتصاد في العالم.

وساعد سوق مجلس الابتكار العلمي والتكنولوجي في الصين، الذي يشبه سوق "ناسداك" للتداول، شركات التكنولوجيا على الوصول إلى التمويل في الداخل، علماً أنَّه يركِّز على الشركات التي تقوم على التكنولوجيا والابتكار الأساسيين.

أكَّد مارتن تشورزيمبا، الزميل الأول في "معهد بيترسون للاقتصاد الدولي" على تراجع اعتماد الصين على رأس المال الأجنبي لتغذية أعمالها مقارنة بما كان عليه قبل أقل من عقد من الزمن. تابع: "نحن في عالم ليس من الصعب فيه حقاً على الشركات الصينية جمع كمية كبيرة من رأس المال دون إدراج أسهمها في الخارج".

ومع ذلك؛ شكَّك تشين من شركة "يو بي إس" في قدرة العديد من الشركات الصينية على تلبية متطلَّبات الإدراج المحلية، التي أصبحت أكثر صرامة هذا العام.

وأشار قائلاً: "في النهاية سيتعيَّن عليهم الإدراج في أيِّ سوق مال في مكان آخر". مضيفاً: "نحن معتادون جداً على هذا النوع من التطوير التنظيمي والاضطرابات، وفي النهاية سيسود المنطق التجاري، وسيستمر التمويل والاكتتابات العامة".