يراهن المستثمرون في آسيا الناشئة على تفوّق أداء السندات ذات العوائد المنخفضة في المستقبل، لسبب وجيه يدفعهم نحو ذلك. يتمثل ذلك السبب في نتائج دراسة أجرتها "بلومبرغ" حول اثنين من أقل الأسواق عائداً في المنطقة، وهما كوريا الجنوبية وتايلاند، واثنين من أعلى الأسواق، وهما إندونيسيا والهند.

أشارت الدراسة إلى أن الأسواق ذات العوائد المنخفضة جذبت أموالاً كبيرة للغاية في الربع الماضي، بل وعرضت فروقاً أوسع لسندات الخزانة الأمريكية مقارنة بمعدلاتها التاريخية السابقة.

ويبدو هذا التفضيل منطقياً في ظل تنويه مجلس الاحتياطي الفيدرالي الأمريكي حول اعتزامه تقليص مشتريات السندات في الشهور المقبلة، وهي خطوة تهدد بتأثير سلبي كبير على الديون ذات المخاطر العالية وذات العوائد المرتفعة في أماكن مثل الهند وإندونيسيا.

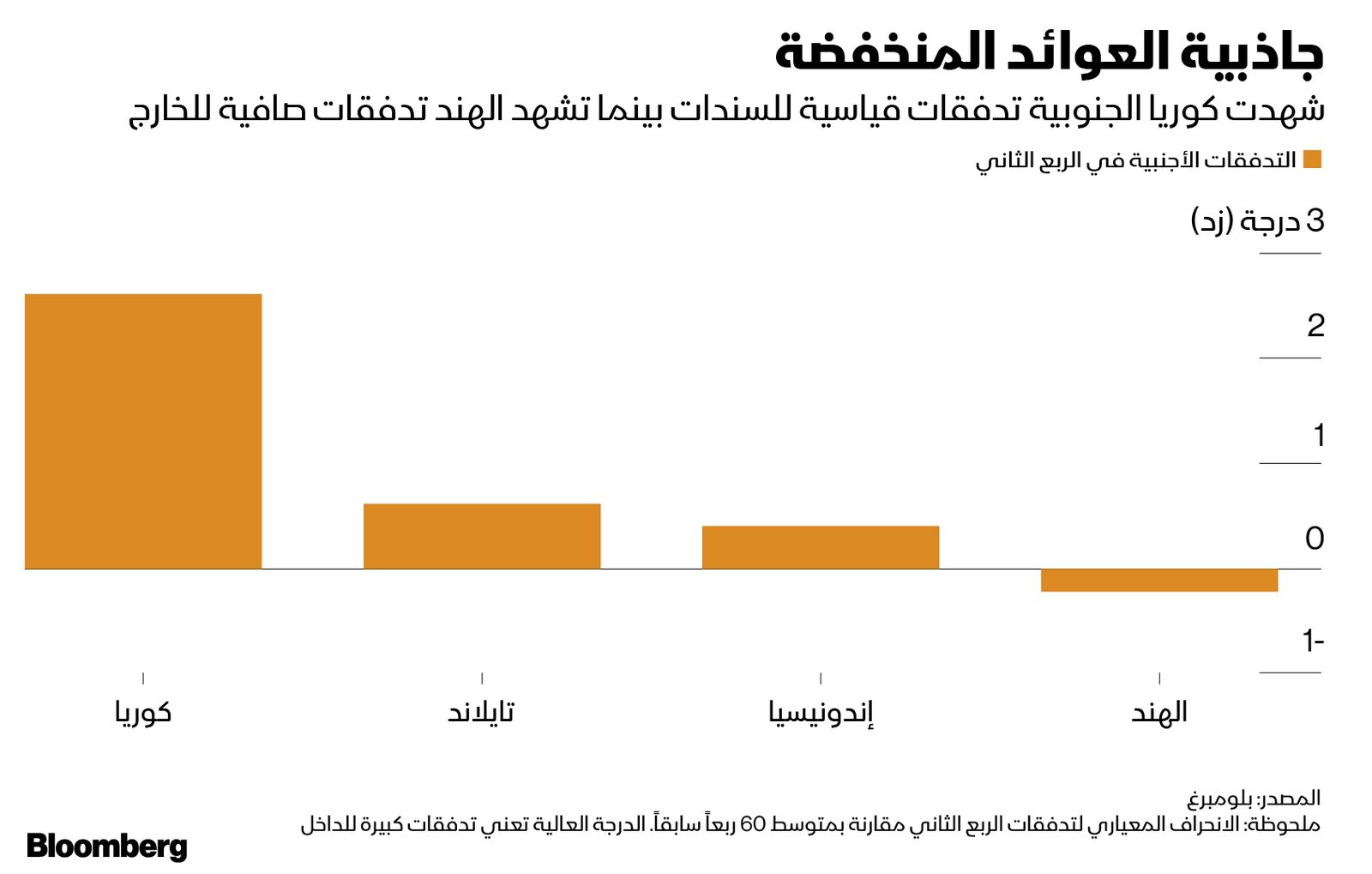

في الربع الثاني من العام الحالي، كانت كوريا المكان المفضّل في آسيا الناشئة، لتشهد ارتفاعاً في صافي التدفقات إلى مستوى قياسي بلغ 33 مليار دولار، ما أدى إلى ارتفاع إجمالي تدفقّات هذا العام إلى 62 مليار دولار.

كما جذبت تايلاند أكثر من 2.4 مليار دولار، وهو أكبر مبلغ منذ الربع الثالث من عام 2018. أما إندونيسيا، فقد شهدت تدفقات صافية بقيمة 2.5 مليار دولار، بينما تضررت الهند بتدفقات خارجية قيمتها 1.1 مليار دولار.

ويتوافق ترتيب التدفقات الداخلية بشكل وثيق مع مستويات الفروق مقابل المعدلات التاريخية.

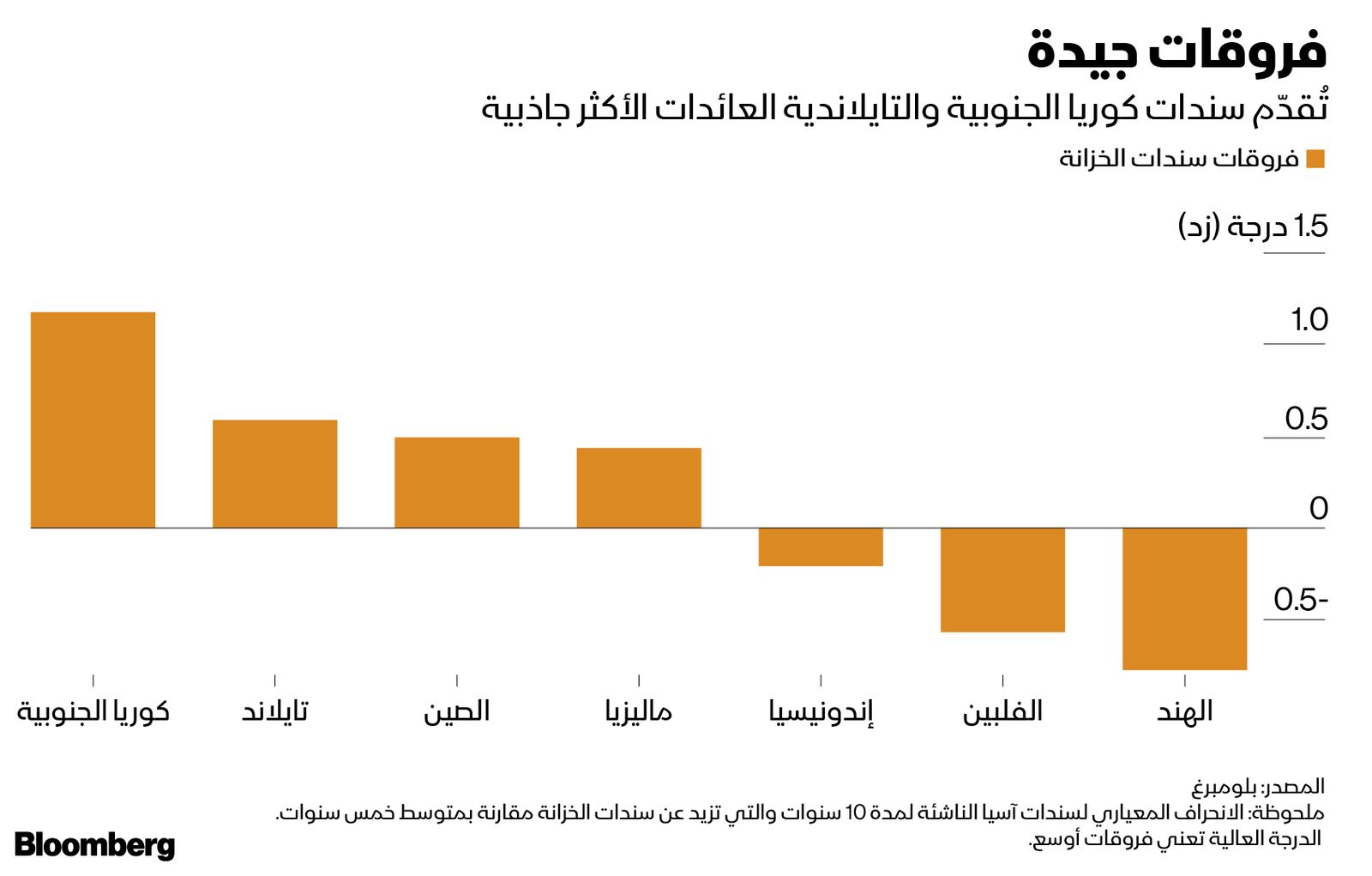

تُقدّم سندات كوريا الجنوبية لمدة عشر سنوات علاوة عائد تبلغ 62 نقطة أساس أعلى من سندات الخزانة ذات الاستحقاق المماثل، وهو مبلغ يعادل الدرجة (زد) البالغة 1.3، أو عدد الانحرافات المعيارية عن متوسط الخمس سنوات. في المقابل، حصلت ديون تايلاند على علاوة عائد بلغت 29 نقطة أساس، ودرجة (زد) بلغت 0.53.

في المقابل، تُقدّم ديون إندونيسيا لمدة عشر سنوات فارقاً قدره 512 نقطة أساس أعلى من عوائد الولايات المتحدة، لكن ذلك الانحراف المعياري يقل بـ 0.10 عن متوسط الخمس سنوات. ووصلت علاوة عائد الهند لمدة عشر سنوات إلى 458 نقطة أساس، ودرجة (زد) سالب 0.6.

عائدات جاذبة

وفي شهر يونيو وحده، قفزت عائدات كوريا الجنوبية لمدة ثلاث سنوات بمقدار 21 نقطة أساس، بسبب تحرّك المتداولين نحو الأسعار بوتيرة أسرع، بعد صعود أسعار الفائدة نتيجة لتسارع النمو الاقتصادي والتضخم. ويُمكن للمستثمرين الذين يعتمدون على الدولار، والذين يشترون سندات كوريا لمدة ثلاث سنوات، والتحوّط عبر مبادلات العملات، أن يكسبوا ما يقرب من 90 نقطة أساس عن سندات الخزانة ذات الاستحقاق المماثل.

وقالت لي مي سون، المحللة بشركة "هانا فاينانشيال إنفيستمنت كو" Hana Financial Investment Co في سيؤول: "بالتأكيد، هناك ميزة في الاستثمار بالسندات الكورية مقابل سندات الخزانة، خصوصاً في ظل الاتساع الكبير الحالي في فجوة العائد بين الاثنين خلال فترة قصيرة. من المتوقّع أن تستمر التدفقات للداخل في الوقت الحالي، إذ من المرجّح أن تظل عائدات الولايات المتحدة القصيرة الأجل منخفضة، على الأقل حتى بدء رفع أسعار الفائدة من قبل مجلس الاحتياطي الفيدرالي".

تدفق الأموال العالمية

وبرغم جاذبية بعض الفروق في العائدات الآسيوية الناشئة، قد تحتاج الدول في جنوب وجنوب شرق آسيا خصوصاً إلى تحقيق تقدّم في مكافحة الوباء قبل عودة تدفقات الأموال العالمية. فإندونيسيا مثلاً أعلنت عن تسجيل أرقام يومية قياسية لحالات كورونا الجديدة في الأيام الأخيرة، مع تشديد الحكومة للقيود في العديد من المقاطعات.

وقال يوجين ليو، محلل الدخل الثابت بشركة "دي بي إس غروب" DBS Group Holdings Ltd، ومقرها سنغافورة: "المستثمرون في إندونيسيا والهند عالقون بين قوى متضاربة متعددة تشمل البحث عن العائد، والمخاوف من كوفيد-19 ومن التضييق التدريجي من قبل مجلس الاحتياطي الفيدرالي". أشار "ليو" أيضاً إلى احتمال عودة المستثمرين بشكل أكبر في وقت لاحق من هذا العام بعد اتضاح الأمور بشأن الوباء إلى حد كبير.