أعادت خطة الاحتياطي الفيدرالي بدء التخلي تدريجياً عن الدعم غير المسبوق لديون الشركات، إلى الأذهان تحذير كثيرين من وصول المستثمرين إلى قناعة بأن الفيدرالي سوف يتدخل لإنقاذهم مرة أخرى إذا لزم الأمر.

يقول مستثمرون من "نيوبيرغر بيرمان" و"إنفيسكو"، إن المستثمرين يعتبرون تدخُّل الاحتياطي الفيدرالي بشكل مكثف في أثناء جائحة "كوفيد-19" نموذجاً يجب اتباعه في الأزمات المستقبلية، وهي الرسالة التي لا يريد الفيدرالي إبلاغها.

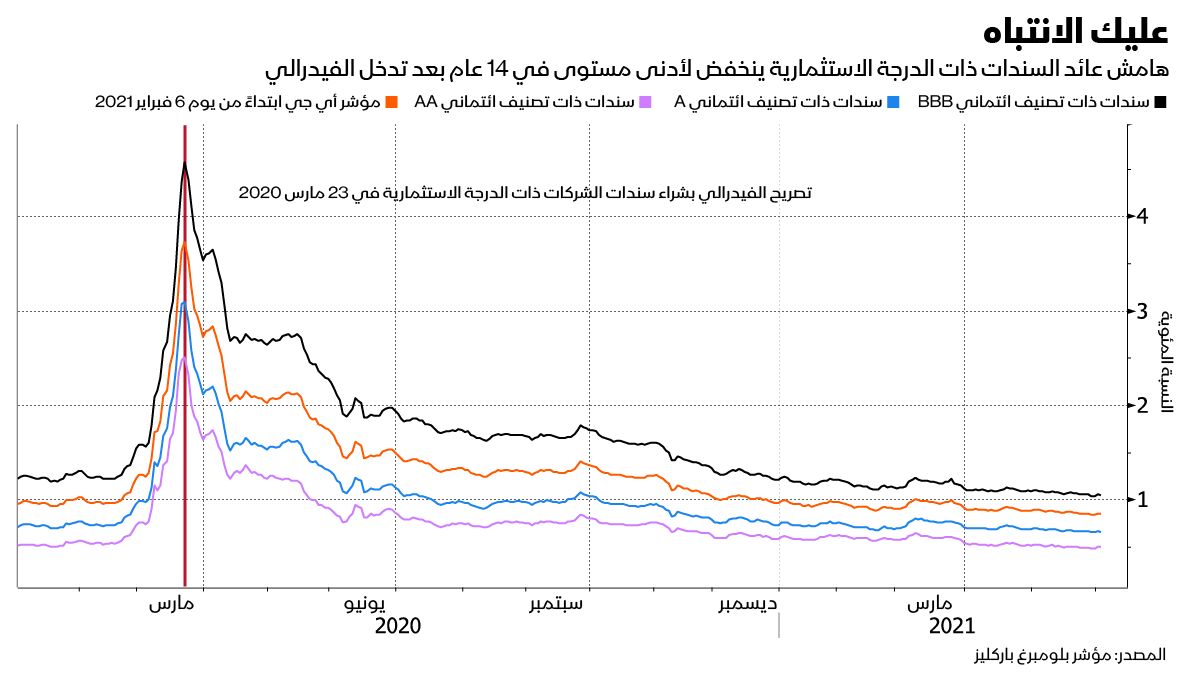

قال جيروم باول رئيس مجلس إدارة الاحتياطي الفيدرالي، إن البنك يتدخّل لتقديم الدعم في حالات الطوارئ التي تحدث مرة واحدة كل جيل. ورغم ذلك لم تتحرك علاوات المخاطر كثيراً حتى بعد إعلان الفيدرالي تخليه تدريجياً عن تلك الاستثمارات كما استمرت الشركات في بيع السندات وسط موجة بيع كبيرة على مدار 14 شهراً بدافع من انخفاض تكلفة الاقتراض إلى أدنى مستوى على الإطلاق مما أدى إلى تسجيل إصدارات الديون مستويات قياسية.

قال نيكولاس إلفنر رئيس الأبحاث المشارك في شركة "بريكينريدغ كابيتال": "يشبه الاحتياطي الفيدرالي إلى حد ما الشركة الأم عندما يتعلق الأمر بأسواق السندات، وعليهم المشاركة في تلك السوق خلال هذه المرحلة".

أصرّ الاحتياطي الفيدرالي على ربط برنامج الإقراض في حالات الطوارئ، بشكل وثيق بهدفه في الحفاظ على استقرار التوظيف ومنع انهيار تمويل الشركات. ومنذ الإعلان عن برنامج الإقراض في حالات الطوارئ لأول مرة في مارس من العام الماضي، باعت الشركات ذات المخاطر الائتمانية المرتفعة للمشترين الراغبين في تحمُّل المخاطر وكذلك باقي الشركات الأمريكية سندات تُقدَّر قيمتها بترليوينات الدولارات وبمعدل فائدة منخفض للغاية.

دور الاحتياطي الفيدرالي في أوقات الأزمات

يترسّخ تاريخياً دور الاحتياطي الفيدرالي ملاذاً أخيراً لحماية صغار المدخرين عندما يتقدّم كمقرض للنظام المصرفي وتقديم الائتمان الذي يدعم مستويات السيولة التي تعاني شُحّاً لدى البنوك، فيما جاء تحرُّكه خلال الأزمة المالية وجائحة كورونا ليكشف عن توجه الفيدرالي لدعم السوق من خلال تعزيز الائتمان المحلي وصناديق رأس المال وسوق الأوراق التجارية.

قال بيتر إيرلند الخبير الاقتصادي في كلية بوسطن: "تَوسَّع ضمان الفيدرالي بشكل ممنهج ليشمل جميع مصدّري الديون، وامتدّ الآن إلى سوق سندات الشركات. عليك أن تتساءل عما إذا كان ذلك ضرورياً ومرغوباً فيه، وما يثيره من تساؤلات بشأن مصادر توجيه الائتمان".

الافتراضات القائمة

أثار تدخُّل الفيدرالي لإنقاذ "أمريكان إنترناشيونال غروب" وبنوك وول ستريت خلال الأزمة المالية العالمية الانتباه لدرجة تدخُّل الكونغرس لتقييد سلطة الفيدرالي بموجب المادة 13.3 من قانون البنك التي تسمح لمجلس الاحتياطي الفيدرالي في "ظروف استثنائية وملحَّة" بتصويت 5 من أعضاء المجلس وموافقة وزير الخزانة على فتح تسهيلات ائتمانية "واسعة النطاق".

وبناءً على ذلك، يتعين على الاحتياطي الفيدرالي في حالة الرغبة في إعادة فتح ذلك النوع من التسهيلات الإقرار بوجود مجموعة جديدة من ظروف السوق الاستثنائية التي تستدعي اتخاذ إجراءات طارئة شرط الحصول على موافقة وزير الخزانة من جديد.

ورفض متحدث باسم الاحتياطي الفيدرالي التعليق.

قال جورج سيلغين، مدير مركز البدائل النقدية والمالية في معهد كاتو بواشنطن، إن افتراض سوق السندات أن دعم الاحتياطي الفيدرالي سيكون قائماً، أمر "يجب أخذه على محمل الجدّ، لما يحمله من مخاطر أخلاقية بدأت تطلّ برأسها القبيح، وأن هذا لا يعني عدم معرفتهم بمتطلبات المادة 13.3، لكنهم يعتقدون أن الاحتياطي الفيدرالي ووزارة الخزانة سيوافقان بسرعة على فتح التسهيلات مرة أخرى".

يواصل السيناتور بات تومي، أكبر الأعضاء الجمهوريين في اللجنة المصرفية بمجلس الشيوخ، تأكيده أن برامج الائتمان لا يمكن تكرارها بلا موافقة من الكونغرس وفقاً لمشروع قانون الإنفاق الحكومي الذي أُقِرّ في ديسمبر. قال تومي في تعليق لبلومبرغ عبر البريد الإلكتروني: "فتح تسهيلات ائتمانية للشركات في السوق الثانوية مرتبط بمعالجة اضطرابات السوق وأزمة السيولة التي شهدتها الأشهر الأولى من الوباء. ولم يكن القصد من تلك التسهيلات تقويض السوق الخاصة أو الاستبدال بها أو تقديمها آليةً للإنقاذ بدلاً من السياسة المالية".

استجابة صامتة

أعلن الاحتياطي الفيدرالي يوم الأربعاء خطته لبدء بيع نحو 13.7 مليار دولار من سندات الشركات والصناديق المتداولة في البورصة في السوق الثانوية لائتمان الشركات، الذي أُطلِقَ العام الماضي للحدّ من الأضرار التي لحقت بالاقتصاد الأمريكي بسبب جائحة فيروس كورونا. وسيبدأ الفيدرالي بصناديق الاستثمار المتداولة في 7 يونيو. وعقب ذلك تراجع مؤشر مخاطر الائتمان عالي الجودة CDX صباح الخميس في نيويورك، لكنه قلّص خسائره بعد ذلك في ظل توقعات الخبراء بتأثير طفيف لخروج الفيدرالي على الهوامش والتقييمات.

أوصى فريق استراتيجيي "جيه بي مورغان" بقيادة إريك بينشتاين بضرورة أن يمثل البيع حتى نهاية العام جزءاً صغير من أحجام التداول بالسوق الثانوية حتى لا يكون له "أي تأثير ملموس على الهوامش على الإطلاق". واستبعد برادلي روغوف، المحلل الاستراتيجي في "باركليز"، أن يغيّر التخارج التقييمات المبالغ فيها بسوق السندات ذات الدرجة غير الاستثمارية.

ويبدو أن الاستراتيجيين في "بنك أوف أمريكا" ليسوا متأكدين تماماً، إذ كتب فريق المحللين الاستراتيجيين بالبنك بقيادة هانز ميكيلسن في تقرير يوم الأربعاء الماضي، أن تحرك الاحتياطي الفيدرالي سيدفع الهوامش بشكل كبير، لذلك يجب "بيع كمية قليلة جداً لإقناع المستثمرين بأن دورة التشديد قد بدأت". ووصفوا القرار بأنه "مفاجئ بنسبة 100% وسلبي للغاية" بالنسبة إلى الأصول التي تحمل مخاطرة مرتفعة.

مع ذلك باعت 5 شركات سندات ذات درجة استثمارية يوم الخميس، وكذلك شركة "بومبارديه" لتصنيع القطارات والطائرات التي تعاني مالياً وتحمل سنداتها أقلّ درجات الجدارة الائتمانية، الأمر الذي يعكس ثقة المستثمرين بأن الاحتياطي الفيدرالي سوف يستمر في تقديم الدعم.

قال مات بريل رئيس إدارة الائتمان ذات الدرجة الاستثمارية للديون الأمريكية في "إنفيسكو" لتليفزيون بلومبرغ الخميس الماضي: "أنا مقتنع أن الاحتياطي الفيدرالي سوف يقدّم الدعم، فسواء أخبروك أنهم سيقدمون دعماً الآن أو في المستقبل، فالأمر قائم، وسيبقى كذلك دائماً".

[object Promise]