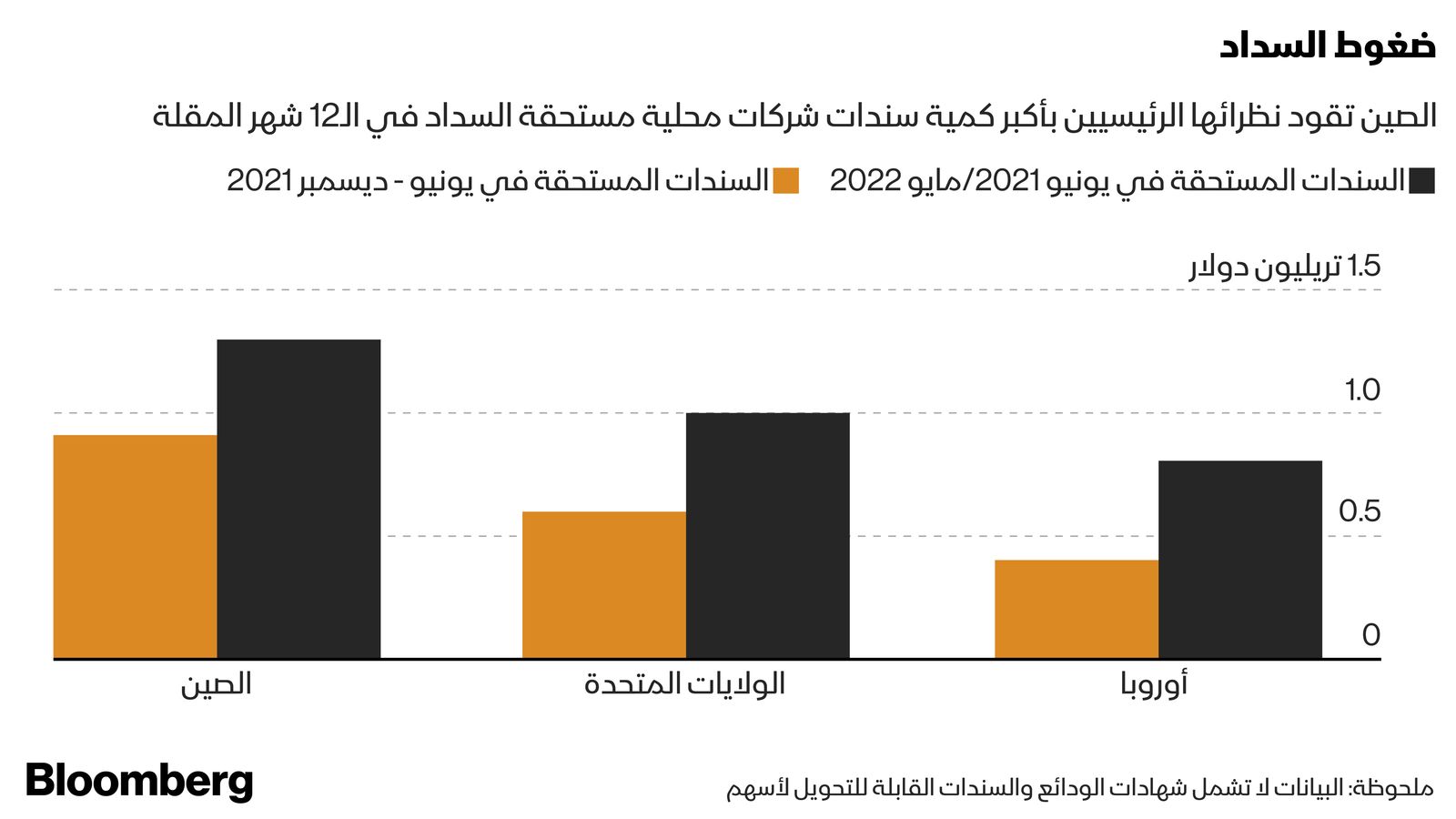

رغم نوبة الائتمان العالمية التي حطمت المستويات القياسية، تبرز ديون الشركات الصينية كواحدة من بين الأكبر في ظل الحاجة لسداد 1.3 تريليون دولار من الديون المحلية المستحقة في الـ12 شهرا المقبلة.

تزيد تلك القيمة بنسبة 30% عما تدين به الشركات الأمريكية وبنسبة 63% عن شركات أوروبا بأكملها، وهي أموال كافية لشراء "تسلا إنك" مرتين، والأدهى أنها تستحق في وقت يتعثر فيه المقترضون الصينيون في البر الرئيسي عن السداد بوتيرة غير مسبوقة.

يستعد المستثمرون لفترة متقلبة في ثاني أكبر سوق ائتمان في العالم، والتي تسلط الضوء على التحديات التي تواجه السلطات الصينية في الوقت الذي يعملون فيه لتحقيق أهداف متضاربة: الحد من المخاطر الأخلاقية من خلال السماح بالمزيد من حالات التعثر وتحويل سوق السندات المحلية إلى مصدر تمويل طويل الأجل موثوق.

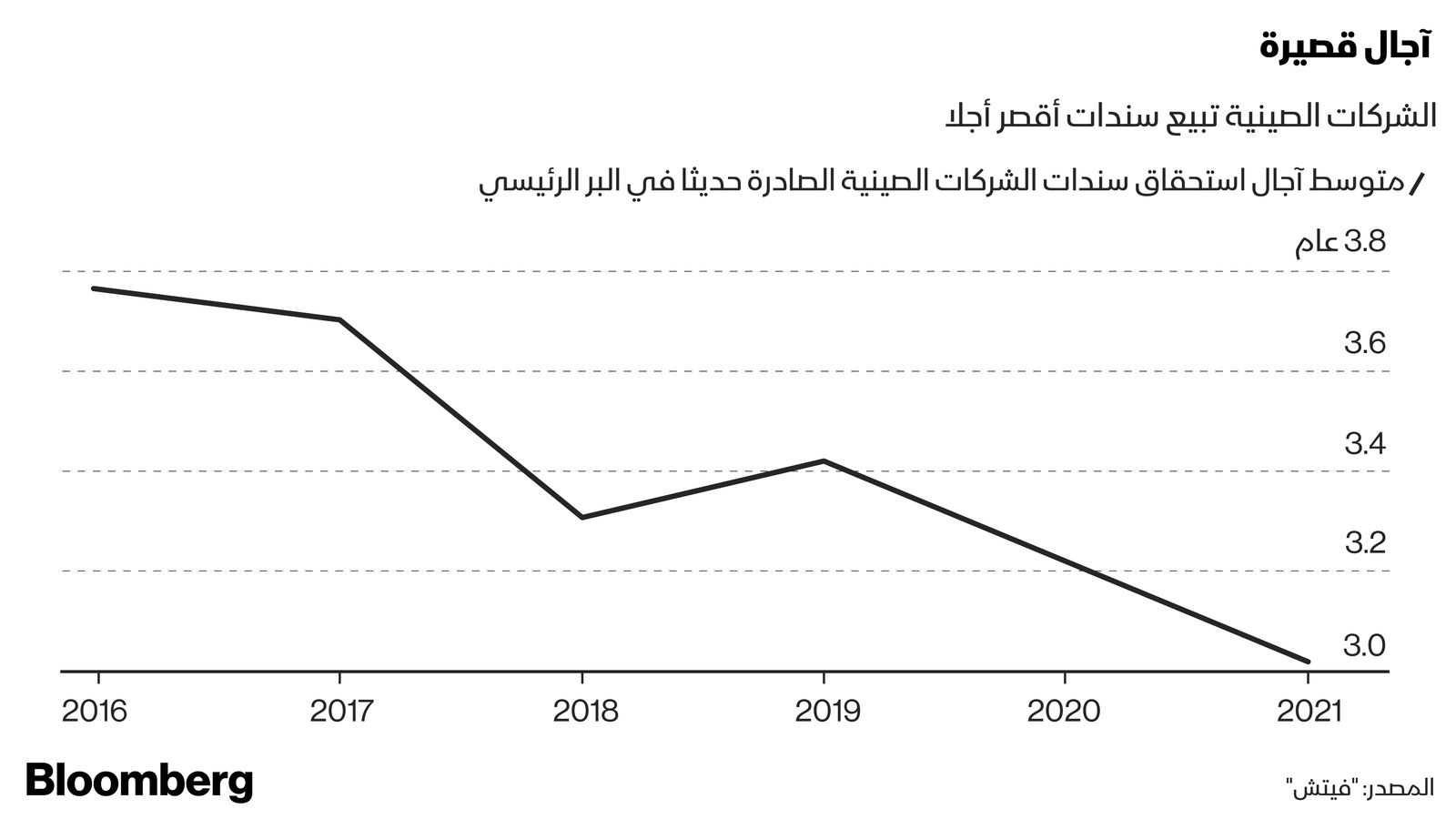

التحول للآجال القصيرة

رغم ازدياد متوسط آجال استحقاق سندات الشركات في الولايات المتحدة وأوروبا واليابان في السنوات الماضية، فإنها تزداد قصرا في الصين نظرا لأن التعثرات تحث المستثمرين على تقليص المخاطر، وكان للسندات الصينية المحلية الصادرة في الربع الأول متوسط أجل 3.02 عام من 3.22 عام في العام الماضي بأكمله، وتسير على مسار تسجيل أقصر متوسط سنوي منذ أن بدأت "فيتش ريتنغز" في جمع البيانات في 2016.

قالت إيريس بانغ، كبيرة الاقتصاديين في "آي إن جي بنك" في الصين: "مع ازدياد مخاطر الائتمان، يريد أن يقلص الجميع تعرضهم من خلال الاستثمار في الآجال الأقصر فقط، ويريد المصدرون أيضا بيع سندات أقصر أجلا لأن السندات الأطول أجلا تكاليفها أعلى".

يتزامن التحول نحو الآجال الأقصر مع حملة الحكومة الصينية لضبط أسواق الائتمان المحلية التي طالما تلقت ضمانات ضمنية من الدولة، ويعيد المستثمرون بشكل متزايد التفكير في الافتراض السائد بأن السلطات تدعم كبار المقترضين بعد سلسلة من حالات التعثر بين الشركات الحكومية وموجة البيع في السندات الصادرة من قبل "تشاينا هوارونغ أسيت ماندجمنت كو".

تعثر متتالٍ

تضخمت حالات التعثر على البر الرئيسي من مستويات لا تذكر في 2016 لتتجاوز 100 مليار يوان (15.5 مليار دولار) في زيادة لأربعة سنوات على التوالي، ووصلت لهذا المستوى الشهر الماضي ما يضع التعثرات على مسار تسجيل مستوى قياسي سنوي جديد.

وأدى تفضيل السندات الأقصر أجلا إلى مفاقمة واحد من التحديات الهيكلية في الصين، وهو نقص الأموال المؤسسية طويلة الأجل، وحتى قبل أن تسمح السلطات بالمزيد من التعثرات، لعبت الاستثمارات قصيرة الأجل مثل منتجات إدارة الثروة الخاصة بالبنوك دورا كبيرا في ذلك.

قال وو تشاوين، كبير الاستراتيجيين في "أفيك تراست"، إن صناديق الضمان الاجتماعي وشركات التأمين تعد من بين أكبر مقدمي التمويل طويل الأجل في الصين، ولكن تواجدها في سوق السندات محدود، وأصبح بيع السندات الأطول أجلا في الصين صعبا بسبب نقص رأس المال طويل الأجل.

وتتخذ السلطات الصينية خطوات لجذب المستثمرين طويلي الأجل بما في ذلك صناديق المعاشات وصناديق منح الجامعات الأجنبية، وألغت الحكومة في السنوات الماضية بعض حصص الاستثمار الأجنبي، وأزالت القيود على الملكية الأجنبية لشركات التأمين على الحياة وشركات الاستثمار ومديري الأموال.

لكن حتى إذا نجحت هذه المجهودات، فمن غير الواضح كيف ستتبنى الشركات الصينية آجال استحقاق أطول، وتفضل الكثير منها بيع السندات قصيرة الأجل؛ لأنها لا تمتلك خطط إدارة رأس مال طويلة الأجل، حسبما قال شين مينغ، مدير في "تشانسون آند كو"، بنك الاستثمار الواقع في بكين، وأضاف أن ذلك ينطبق على الشركات الحكومية أيضا التي تغير الحكومة إداراتها العليا كل ثلاث إلى خمس سنوات عادة.

الخلاصة هي أن سوق الائتمان المحلية في الصين تواجه دورة شبه مستمرة من مخاطر إعادة التمويل والسداد تهدد بمفاقمة التقلبات في حال ارتفعت حالات التعثر، وتظهر آلية مشابهة في السوق الخارجي، حيث تبلغ الديون الخارجية المستحقة 167 مليار دولار خلال الاثني عشر شهرا المقبلة.

ويرى بانغ من "آي إن جي"، أنه من غير المرجح أن تتغير تلك الدورة في أي وقت قريب وإنما قد تستمر لعقد آخر في الصين.