لو كان الإطار العام لسياسات الاحتياطي الفيدرالي الجديدة يرتكز بالفعل على المؤشرات والبيانات الاقتصادية كما يدّعي، لكان لزاماً عليه وقف مشترياته من الأوراق المالية المضومنة بالرهن العقاري. لكن الحقيقة أنه لا يفكر حتى في ذلك، وهو ما يكشف عن مدى تردُّده في إجراء حتى أقلّ التعديلات على السياسة النقدية في هذه المرحلة الحالية بما يتناسب مع مؤشرات تعافي الاقتصاد.

أكدت تصريحات إريك روزنغرين رئيس بنك الاحتياطي الفيدرالي في بوسطن الأسبوع الماضي المشهد المرتبك، بخاصة بتزامنها مع تصريحات الفيدرالي بشأن التضخم وتقرير الوظائف الصادم، التي قال فيها: "أرى من وجهة نظري الشخصية أن سوق الرهن العقاري قد لا تحتاج إلى نفس القدر من الدعم في الوقت الحالي. في الواقع، يمثّل زخم سوق الإسكان أحد مخاوفي بشأن الاستقرار المالي، وأعتقد أنه إذا كنا نفكر في تقليص واحدة من سياساتنا التيسيرية فعلينا التفكير بسرعة في تقليص إصدار سندات خزانة مقابل الأوراق المالية المضمونة بالرهن العقاري".

رغم ذلك يؤيد روزنغرين إجماع الفيدرالي حول ضرورة الاستمرار في التركيز على التناقص التدريجي في السياسات النقدية الداعمة، وهي وجهة نظر عزّزتها بيانات سوق العمل الأمريكية المفاجئة التي شهدت إضافة عدد قليل من الوظائف الشهر الماضي.

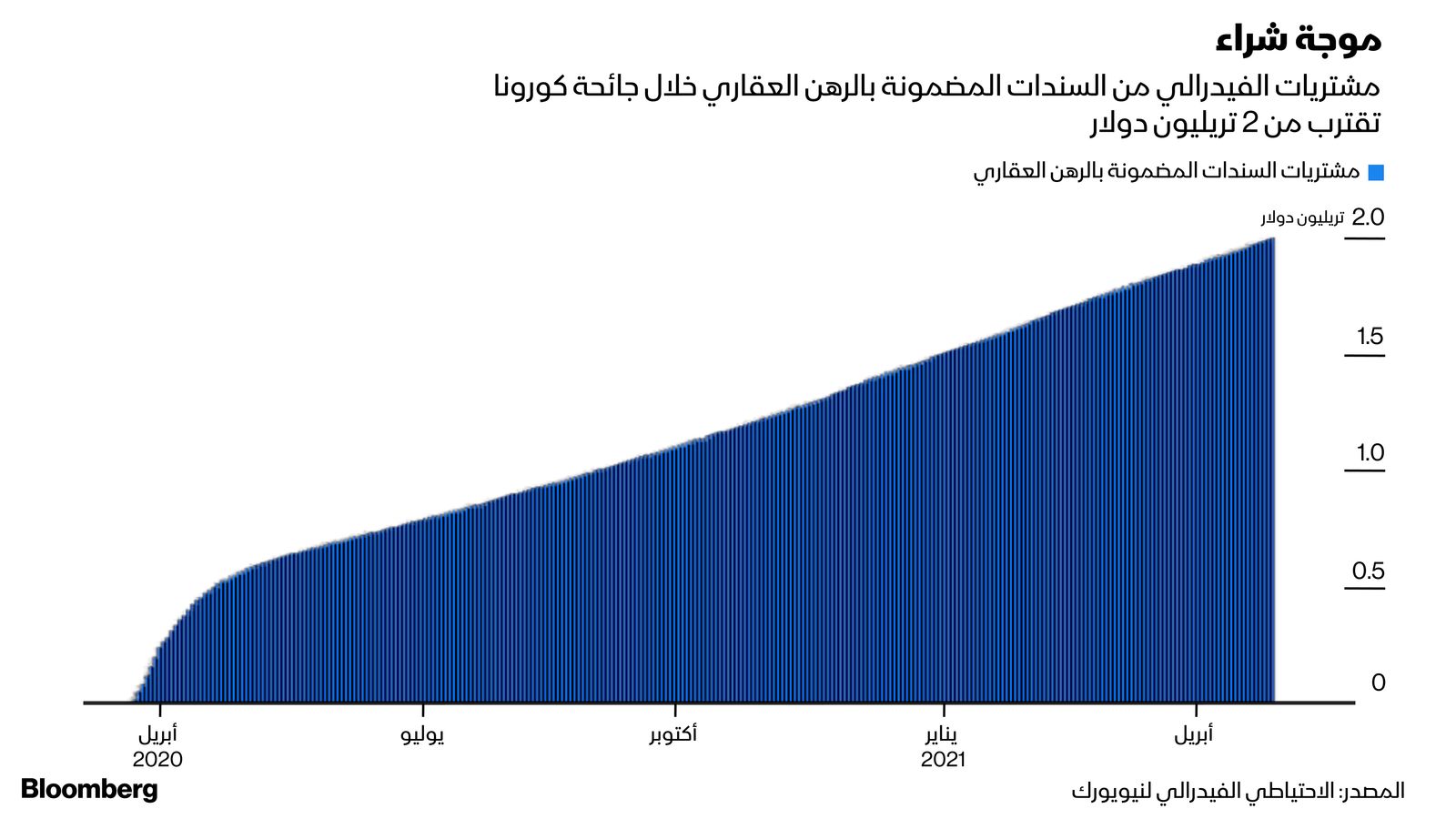

لكن يبقى تساؤل مثير للاهتمام: لماذا بالضبط لا يزال الاحتياطي الفيدرالي يزيد ممتلكاته من الأوراق المالية المدعومة بالرهن العقاري بمقدار 40 مليار دولار شهرياً، رغم تصريحات جيروم باول رئيس الفيدرالي بأن "قطاع الإسكان تعافى تماماً من الانكماش"، وأن الارتفاع السريع في الأسعار يعني "أنه سيكون من الصعب جدّاً على الناس شراء منزلها الأول"؟ ألا يمكن لمجلس الاحتياطي الفيدرالي أن يستخدم "بازوكا" شراء السندات بشكل أكثر فاعلية؟

قليل من الزخم

يؤكّد ذلك ردود الأفعال داخل سوق سندات وكالات الرهن العقاري نفسها، إذ أشار كريستوفر مالوني زميلي في "بلومبرغ نيوز" إلى أنه "بعيداً عن الفيدرالي، للشراء اليوم قليل من الزخم، إذ انضمّت البنوك في الغالب إلى مستثمرين آخرين انتظاراً لهوامش أوسع".

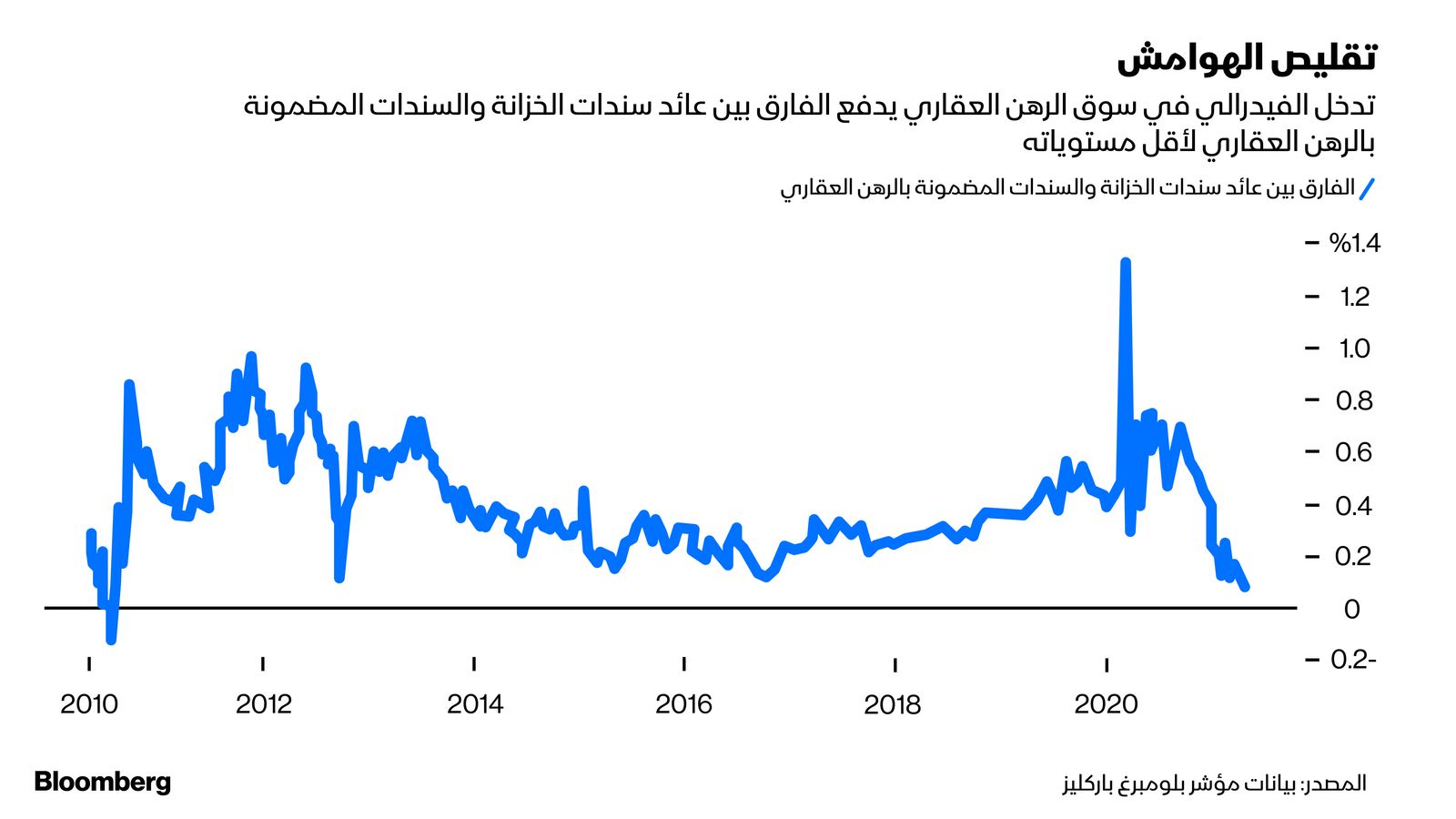

انخفض الفارق المعدل وفقاً لسوق الخيارات على مؤشر "بلومبرغ باركليز" الأمريكي بين سندات الخزانة، مقابل الأوراق المالية المضمونة بالرهن العقاري، وبين الأوراق المالية الخالية من المخاطر لأقلّ فارق منذ عام 2010 بعدما بلغ 0.07% فقط بنهاية أبريل.

ولا يخفى على أحد السبب، إذ التهم بنك الاحتياطي الفيدرالي ما يقرب من تريليونَي دولار من الأوراق المالية المضمونة بالرهن العقاري منذ مارس 2020، وهو أكثر من إجمالي مشترياتها في أي من دورات التيسير الكمّي على الإطلاق.

كما ذكرت على تويتر خلال المؤتمر الصحفي لباول في أبريل، ليس لدى الفيدرالي إجابة مقنعة عن سبب ضخّ مليارات الدولارات في شراء السندات المضمونة بالرهن العقاري في هذه المرحلة. اختصرت إجابته في ثلاثة أشياء: أولاً أن سوق السندات المضمونة بالرهن العقاري كانت في حالة فوضى خلال بداية الوباء. ثانياً إعادة سيناريو شراء تلك السندات بعد الأزمة المالية لعام 2008. ثالثًا ارتباط مشتريات السندات المضمونة بالرهن العقاري بشكل وثيق باستراتيجية التقليص التدريجي عموماً، إذ ستستمر في الشراء وصولاً إلى وجود المؤشرات الغامضة على تحقيق "تقدم جوهري إضافي".

تصريحات باول

وإليكم ما قاله باول نصّاً الذي لم يلقَ مجهوداً منه للإجابة عن ذلك السؤال:

"بلى، أعني، لقد بدأنا شراء السندات المضمونة بالرهن العقاري لأن سوق الأوراق المالية المدعومة بالرهن العقاري كانت تعاني بالفعل خللاً حادّاً، وقد حدّدنا تقريبياً كما تعلمون مسار إنهاء ذلك. ليس المقصود تقديم مساعدة مباشرة لسوق الإسكان، لم يكن هذا هو القصد. لقد كان الأمر حقّاً مجرد الحفاظ على تلك السوق، لعلاقتها الوثيقة جدّاً بسوق سندات الخزانة، كما أنها سوق مهمة للغاية في حد ذاتها. لهذا اشترينا تلك السندات كما فعلنا خلال الأزمة المالية العالمية. فقد اشترينا وقتها السندات المضمونة بالرهن العقاري أيضاً. ومرة أخرى، ليس لدينا نية لدعم سوق الإسكان التي لم تعانِ أي مشكلة هذه المرة على الإطلاق. لذا، وكما تعلمون، عندما يحين الوقت سنقلّص مشتريات الأصول، وستصل عمليات الشراء إلى الصفر بمرور الوقت، وهذا الوقت لم يأتِ بعد".

يتضح من حديث باول التفريق بين ما يجب أن يفعله الاحتياطي الفيدرالي وما سيفعله حقّاً. فكل المؤشرات تؤكّد أن الفيدرالي لن يمسّ مشترياته من السندات المضمونة بالرهن العقاري حتى يبدأ التطبيق الكامل للتقليص.

يتوقع بوب ميشيل، رئيس أدوات الدخل الثابت العالمية في "جي بي مورغان" لإدارة الأصول، أن الفيدرالي سيبدأ خفض مشترياته من سندات الخزانة الأمريكية بقيمة 10 مليارات دولار شهرياً، والسندات المضمونة بالرهن العقاري بمقدار 5 مليارات دولار. وحسب توقعات ميشي، سيبدأ ذلك في يناير 2022، وهو ما يعني أن الاحتياطي الفيدرالي سيواصل التدخل في سوق الرهن العقاري حتى بعد أكثر من عام من الآن. من المحتمَل أن يستمر ذلك، على الرغم من كونه غير ضروري.

الطرح البديل

ماذا يجب أن يفعل الاحتياطي الفيدرالي؟ الإجابة سهلة، يمكنه ببساطة تحقيق استغلال أفضل لقيمة مشترياته الشهرية من السندات البالغة 120 مليار دولار وشراء سندات الخزانة طويلة الأجل بدلاً من السندات المضمونة بالرهن العقاري حتى إحراز "تقدُّم كبير آخر".

هذا ما طالب به الخبراء الاستراتيجيون في "بنك أوف أميركا" منذ نحو شهرين وأطلقوا عليه "عملية التبديل"، إذ قالوا إن "في سوق السندات المضمونة بالرهن العقاري مؤشرات على تضخُّم مشتريات الفيدرالي من السندات"، مستشهدين بما أحدثه ذلك من "قائمة متزايدة من الخلل الوظيفي في السوق".

كما طالبوا صانعي السياسة النقدية ببدء "التبديل"، لأنه لا يمكن اعتباره "تناقصاً تدريجياً"، ولكن التبديل يزيد دور الاحتياطي الفيدرالي في معالجة الخلل الوظيفي في السوق، مع بدء التمهيد ورسم طريق طويل الأجل لتحقيق أهدافه". كما أن خياراً آخر ألمح إليه روزنغرين، هو التخلص بقوة من السندات المضمونة بالرهن العقاري بمجرد بدء استراتيجية التناقص التدريجي.

يتأكد مع الوقت أن الاحتياطي الفيدرالي يعاني حتى يظهر ذكيّاً للغاية.

قال نيل كاشكاري، رئيس الاحتياطي الفيدرالي في مينيابوليس، يوم الجمعة: "التيسير الكمي علم غير دقيق، وما نفعله الآن من استمرار خفض منحنى العائد بخاصة لسندات آجال 10 سنوات، يمثّل بالتأكيد دعماً لسوق الإسكان والأسواق المالية عموماً"، وأضاف كاشكاري في مقابلة مع تليفزيون بلومبرغ: "مَن يمكنه أن يحدد أنه يمكننا شراء بقيمة 110 مليارات دولار بدلاً من 120 مليار؟ بالتأكيد يمكننا إجراء هذا النقاش، لكنه علم غير دقيق".

ضيف ثقيل

مع ارتفاع أسعار المساكن في الولايات المتحدة بأكثر من 10% على أساس سنوي على مدار الأشهر الثلاثة الماضية، يستلزم ذلك من مسؤولي الاحتياطي الفيدرالي الإجابة عن الأسئلة بشأن تدخُّل الفيدرالي في سوق الرهن العقاري. والمؤكد أنه لا أحد يطلب منهم ذلك.

ينتظر المشترون المحتمَلون للسندات المضمونة بالرهن العقاري اتساع الهوامش، وهو دليل على أن سوق السندات المضمونة بالرهن العقاري ستعمل جيداً في حالة عدم تدخُّل الفيدرالي.

لا تذهب بعيداً، فالمستثمرون يُقبِلون بشدة على شراء سندات الشركات، بخاصة سندات الشركات ذات التصنيف الائتمانيّ المُضاربيّ، وهو دليل على عدم النقص في الطلب على الديون في حالة توافر قليل من العائد الإضافي. يأتي ذلك إلى جانب ما تتمتّع به البنوك الآن من احتياطيات إضافية تزيد إقبالها على شراء الديون، في ظلّ توسُّع الميزانية العمومية للاحتياطي الفيدرالي.

في الختام، أرى أن الاحتياطي الفيدرالي لديه قناعة بأنه ضيف غير مرغوب فيه بحفلة منزلية، لكنه لن يغادر للتو، لأنه لا أحد يمكنه طرد محافظي البنوك المركزية، لذلك سيكون جيداً أن نرى منهم مؤشرات على أنهم سيرحلون قريباً.