سيكون صيفاً جيداً لمزارعي الذرة، ومن الأفضل أن يأمل التجار في أن يكون جافاً جداً أيضاً.

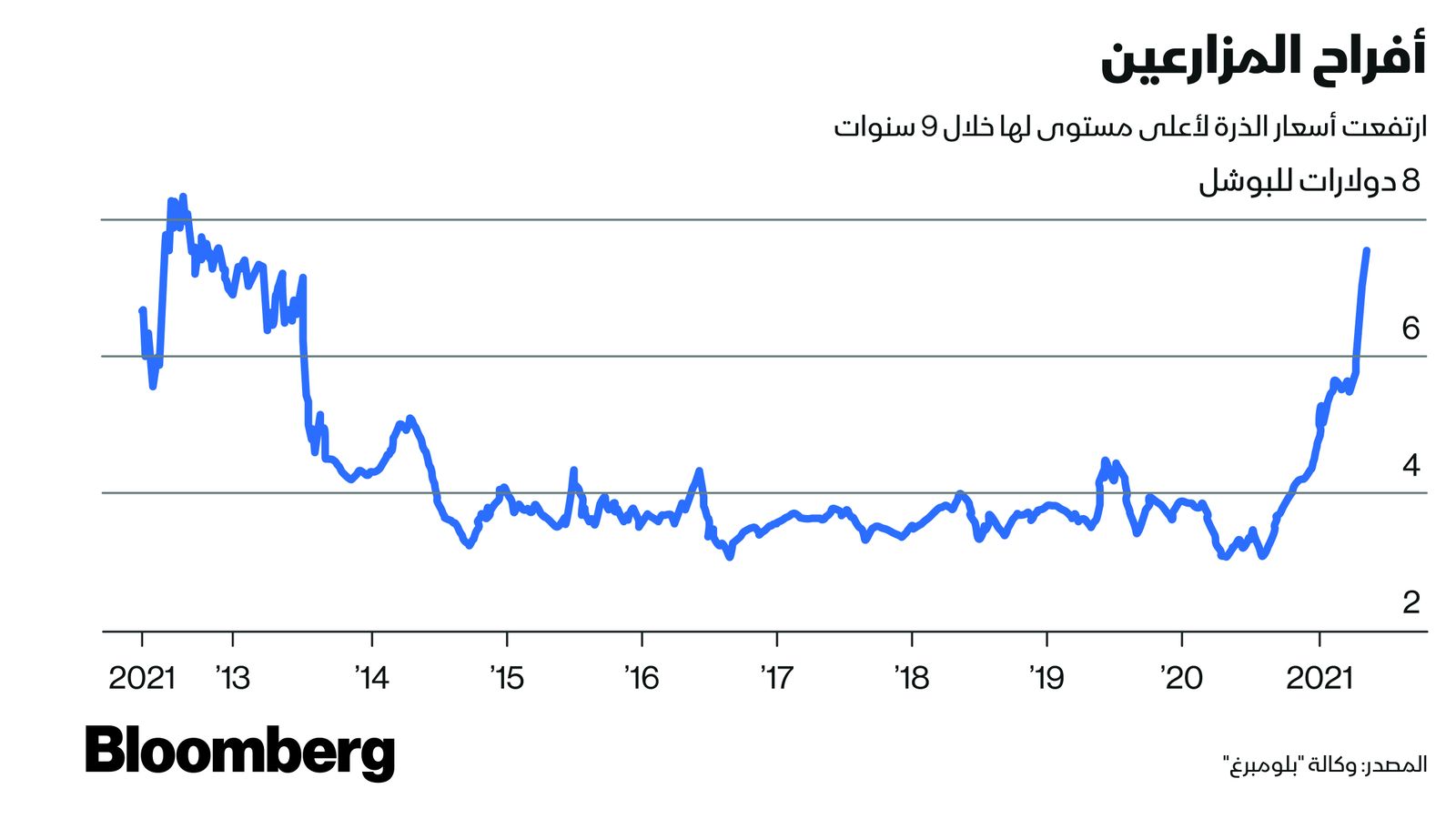

بعد أن بلغ السعر 7.50 دولاراً للبوشل، ارتفعت الذرة بنسبة 50% تقريباً حتى الآن هذا العام، لتصل إلى أعلى مستوى لها منذ عام 2012.

وكما جميع السلع، تشهد الذرة حالة من الانتعاش في فترة تفشي مرض كوفيد-19، التي تتضمَّن عملية إعادة تخزين كبيرة بعد تراجع الوباء من قبل الصين.

انتعاش الطلب على الذرة

كما أنَّ انتعاش الطلب على البنزين، مع ما يصاحب ذلك من انتعاش الطلب على مادة الإيثانول المستخرجة من الذرة، يعدُّ عاملاً مساعداً أيضاً.

العنصر الأساسي للصعود يعود لجانب العرض، ومع ذلك، فإنَّ الجفاف الفعلي الذي يُخشى حدوثه على حدٍّ سواء، يوفِّر دفعة إضافية.

دورة صعود أسعار السلع

يجري طرح حديث محموم عن دورة صعود جديدة للسلع الأساسية في عام 2021. ومع ذلك، فإنَّ الفرضية تظلُّ معيبة، والحبوب بالتأكيد لن تقود إحداها.

على عكس المعادن أو الوقود، يميل الارتفاع الحاد في أسعار المحاصيل إلى أن يكون قصير الأجل. كما تكون بالعادة حالات النقص التي يسببها الطقس، مثل: الجفاف أو الفيضانات قصيرة ومعزولة في تأثيرها، في حين قد يستغرق إدخال منجم جديد أو حقل نفط جديد في الإنتاج سنوات، بينما يستجيب المزارعون لإشارات الأسعار وفقاً لجدول زمني موسمي.

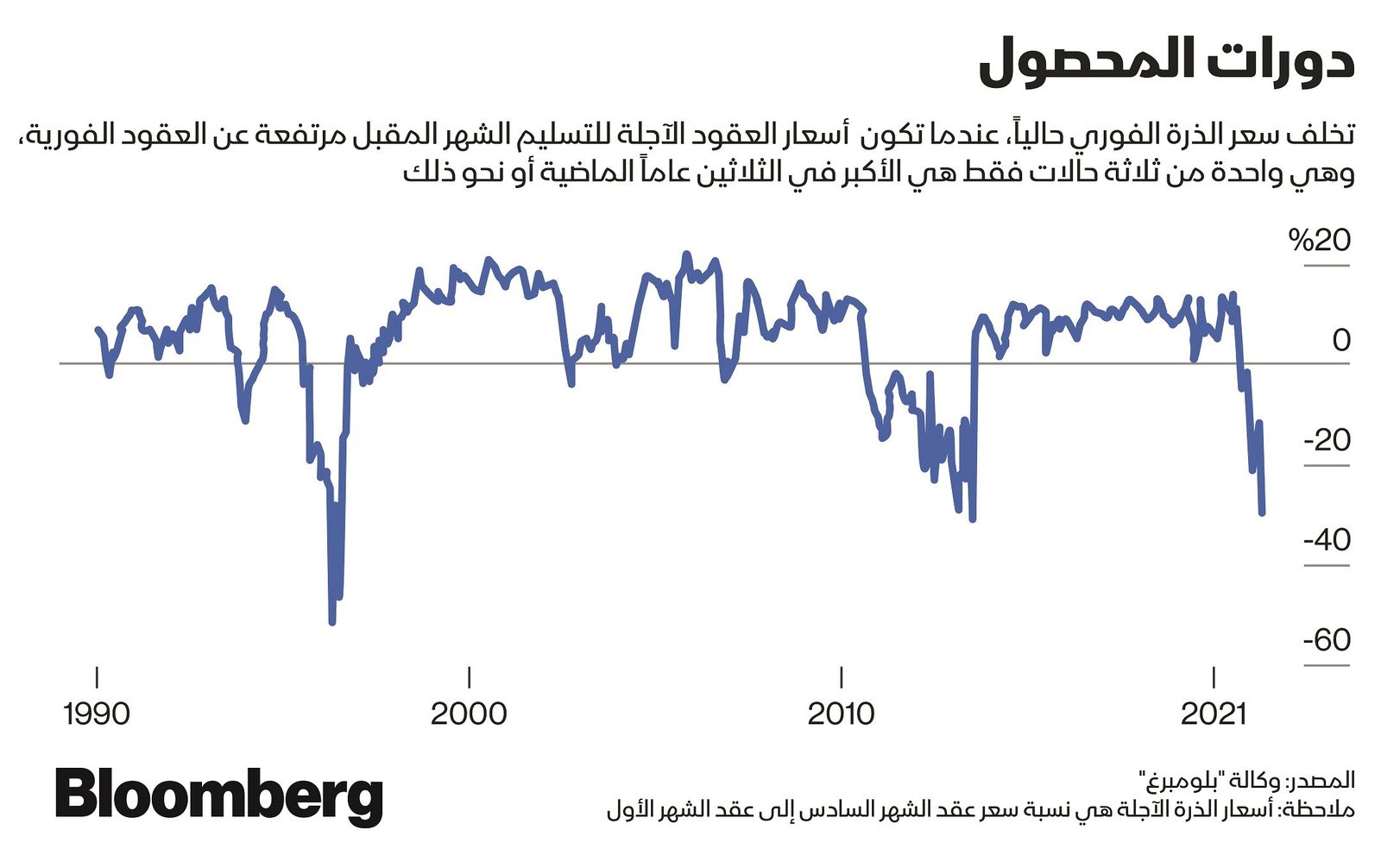

ولديهم بالتأكيد علامة؛ فقد اتسع "فارق السعر خلال الوقت"، وهو الفرق بين أسعار العقود الآجلة للشهر الأول والشهر السادس بطريقة حادَّة.

ويعدُّ الانخفاض في عقد الشهر السادس مقارنة بالعقد للشهر الأول هو الأعمق منذ عام 2013، و هو واحد من ثلاث فترات فقط من حالة تخلُّف السعر الحادة منذ عام 1990. (تحدث حالة التخلف عندما يكون سعر البيع الفوري أقل من سعر البيع الآجل لعقود التسليم في الشهر التالي).

تصحيح سريع للأسعار

في عام 1996، عندما كانت حالة "تخلف" سعر الذرة هي الأشد حدَّةً خلال العقود الثلاثة الماضية؛ إذ انخفضت أسعار العقود الآجلة للتسليم في الشهر التالي، بمقدار الثلث في غضون ستة أشهر من بلوغ ذروتها.

واستمرت الحالة التي وقعت في مطلع العقد الأول من القرن الحادي والعشرين لفترة أطول، في ظلِّ وجود ذروة مزدوجة في الأسعار في عامي 2011 و2012، فقد أدى الجفاف المستمر إلى تقليص المعروض.

ومع ذلك، بالنسبة لمن اشترى عند الذروة الثانية؛ فإنَّ الأسعار انخفضت بمقدار الثلث في غضون شهرين أو نحو ذلك.

و كما أشار "مايك ماكغلون"، محلل في شركة "بلومبرغ إنتليجنس" في تقرير صدر حديثاً، فإنَّ النتيجة الطبيعية لتلك الأسعار المخفضة طويلة الأجل هي قيام منتجي المحاصيل ببيع العقود الآجلة لجني الأرباح على كلِّ الذرة التي يخططون لزراعتها. ويبدو أنَّهم يخططون للكثير منها.

المضاربة على الذرة

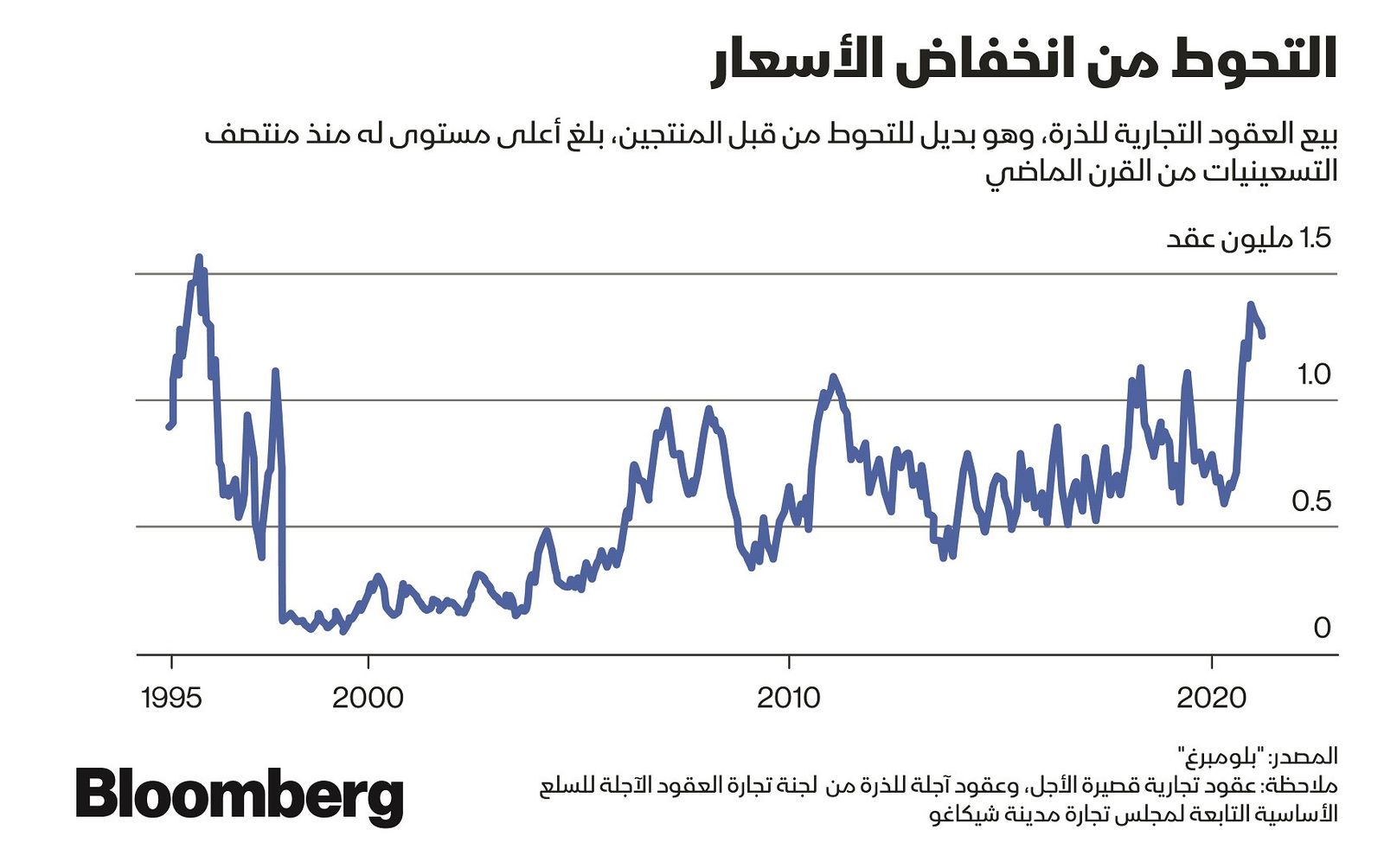

كما زادت المضاربة على الذرة أيضاً، فقد بلغت أموال معدل عمليات الشراء إلى عميات البيع بين صناديق التحوط حوالي 14ضعفاً مقابل حوالي ضعفين كمتوسط لخمس سنوات. ويمكن العثور على تباين مماثل عبر مجموعة من الحبوب والسلع اللينة، مثل السكر والقطن.

لا يضمن زخم مطاردة المال بالطبع حدوث انهيار وشيك. وقد يعني الجفاف الشديد أو بعض العوامل الأخرى ارتفاعاً ممتداً مشابهاً لما كان عليه قبل عقد من الزمان. ولكن هذا يعني أنَّه إذا لم يكن الطقس مواتياً، فهناك ثقل قد ينهار بسرعة، وبطريقة فوضوية.

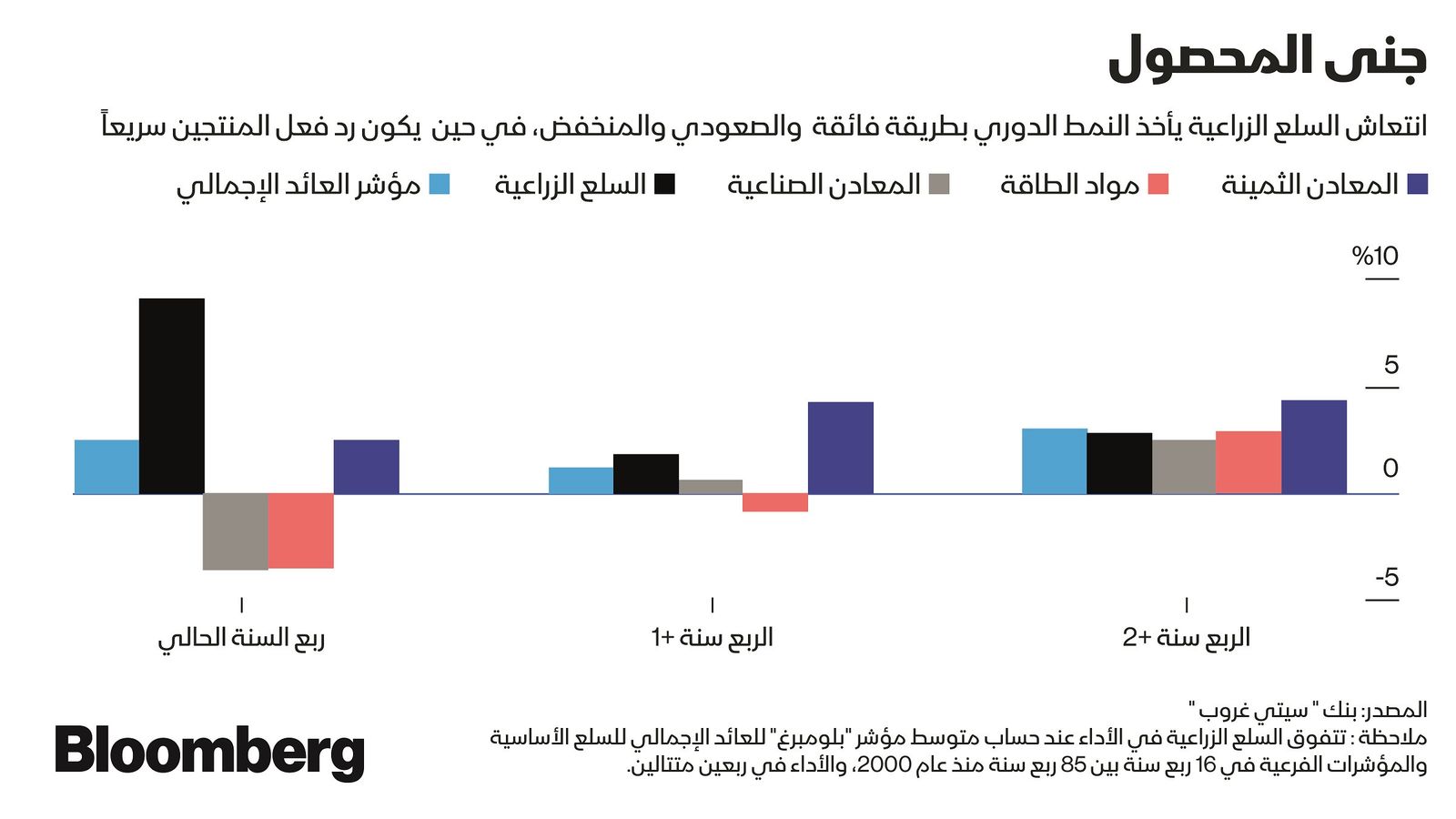

وجد تحليل حديث أجراه بنك "سيتي غروب" بالعودة إلى عام 2000 أنَّه في حين أنَّ الأداء المتفوق في السلع الزراعية يمكن أن يكون سريع الصعود على نحو مفاجئ ، إلا أنَّه يكون عادةً سريع الزوال أيضاً.

النفط الصخري

هناك سلعة أخرى مدينة بالكثير للأراضي الأمريكية، فقد شهدت ديناميكية مماثلة مؤخراً؛ وهي النفط. وكانت إحدى سمات طفرة النفط الصخري تتجلى في ضغط جداول الإنتاج من سنوات إلى شهور لهذا الجزء الصغير، ولكن المؤثر من المعروض العالمي.

وعلى غرار المزارعين، تسمح الأسعار المرتفعة لشركات النفط التي تستخدم تكنولوجيا التكسير الهيدروليكي بتأمين التدفُّق النقدي عن طريق بيع العقود الآجلة، مما يؤدي إلى استجابة العرض بسرعة نسبياً.

أكثر من أي شيء آخر، أدى هذا التفاعل بين أسواق رأس المال الأمريكية مع جداول الإنتاج المختصرة إلى إحداث فوضى في محاولات "أوبك" لإدارة الأسعار في العقد الماضي.

ويعني هذا أيضاً أنَّه مع ارتفاع أسعار العقود الآجلة الأطول أجلاً الآن بقوة فوق 60 دولاراً للبرميل، يمكن أن يبدأ نظام الإنتاج الجديد لمنتجي النفط الصخري في التصدع، وتوليد ردِّ فعل في شكل إنتاج أعلى العام المقبل (من قبل المنافسين). وعلى غرار الذرة، سيكون هذا بمثابة سقف طبيعي لعمليات الانتعاش.

الدورة الفائقة

هذا يعيدنا إلى أطروحة الدورة الاقتصادية الفائقة التي جرى إحياؤها. على عكس النفط، هناك عوائق كبيرة أمام ارتفاع واسع في أسعار السلع.

في حين تميل دورات الصعود الزراعية إلى التلاشي بسرعة، يوجد لدى قطاع الطاقة مشكلة هيكلية في شكل فائض قدرة المعروض الخاصة بتكتل "أوبك +" (يضمُّ 10 أعضاء إلى جانب 13 عضواً في منظمة البلدان المصدِّرة للبترول أوبك)، مما يعني أنَّ هناك ما يكفي من النفط المتوفِّر فعلياً (مستلم في الخزانات، وليس مجرد عقد شراء) لامتصاص ارتفاع الطلب.

يمثِّل حشد الجهود لمكافحة تغيُّر المناخ عائقاً هيكلياً في جانب الطلب (الذي سيحدُّ أيضاً من مادة الإيثانول؛ آسف، أقصد ولاية "أيوا "، إذ يوجد في الولاية الأمريكية أكبر مصنع لهذه المادة في العالم ). من ناحية أخرى، تبدو المعادن الصناعية في وضع أفضل لعالم يستعيد نشاط البناء والكهربة.

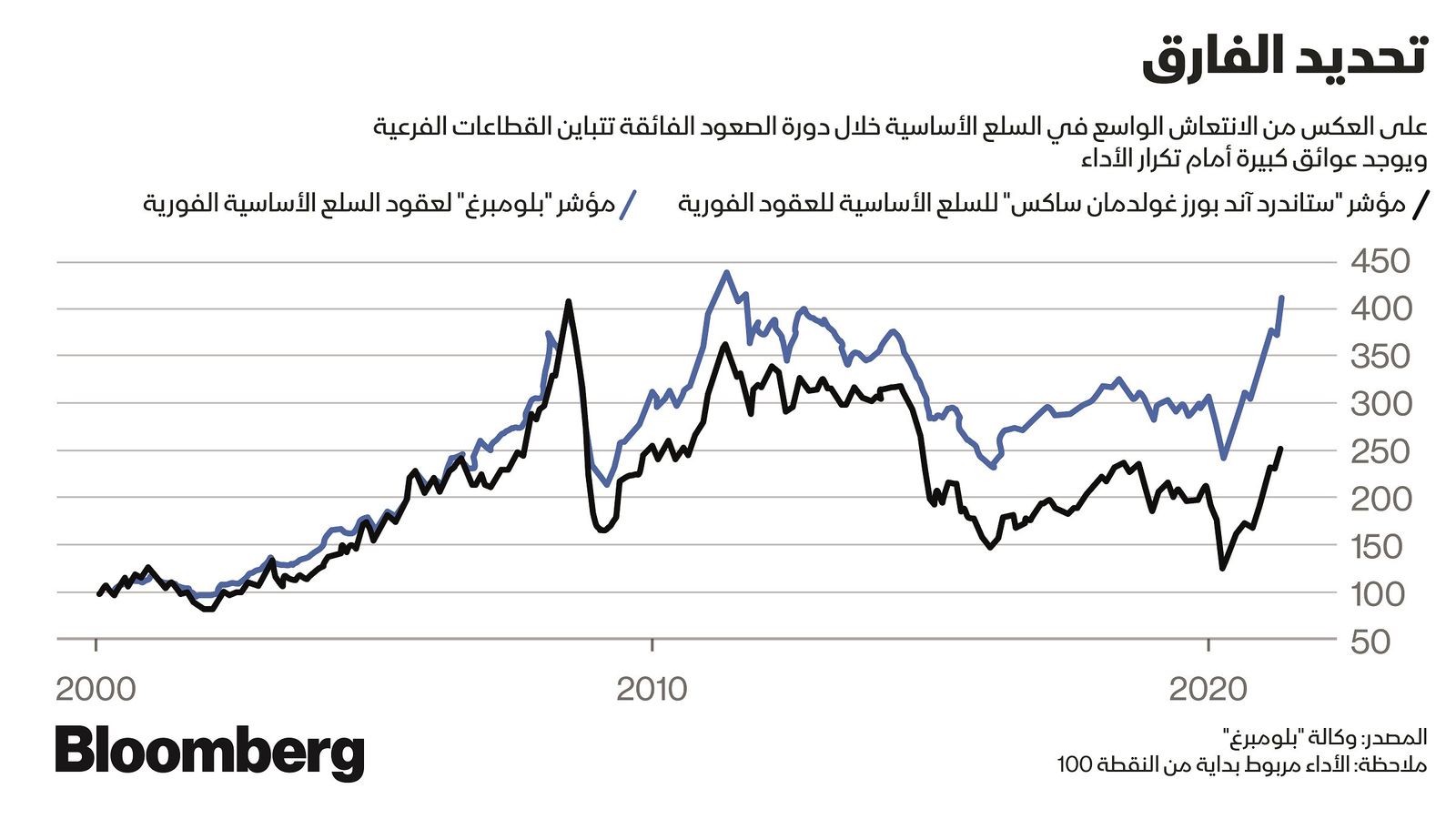

بشكل عام، على الرغم من ذلك، هناك سبب يجعل مؤشر "بلومبرغ" للعقود الفورية للسلع الأساسية عند أعلى مستوى له منذ عقد، في حين أنَّ مؤشر "ستانرد آند بورز غولدمان ساكس للسلع الأساسية" (S&P GSCI) الأكثر ترجيحاً للطاقة (وزن عقود الطاقة تغلب عليه) عاد إلى ما كان عليه في عام 2014، عندما انهارت دورة النفط الفائقة.

سوف تحتاج لحظة تعرُّض الذرة للشمس إلى مزيد من الشمس للاستمرار، وبالرغم من ذلك، لا مفرَّ من حدوث تحول في أجواء السوق.