تستعد مجموعة "صافولا"، إحدى أكبر شركات الأغذية في السعودية، للتخارج من حصتها البالغة 34.5% في شركة "المراعي"، وهي خطوة من المتوقع أن تعيد تشكيل هيكلها المالي ومكانتها السوقية. هذا القرار، الذي يُعتبر أكبر صفقة في تاريخ "صافولا"، يأتي بعد أكثر من ثلاثة عقود من الاستثمار في إحدى أبرز شركات إنتاج الأغذية في المملكة، والتي مثلت أحد أصولها الأكثر استقراراً وربحية. ومع انعقاد الجمعية العامة غير العادية في 12 ديسمبر المقبل، سيصبح التصويت على توزيع أسهم "المراعي" على مساهمي "صافولا" مؤشراً حاسماً على ثقة المستثمرين في هذه الخطوة التحولية.

تفاصيل الصفقة وأهدافها

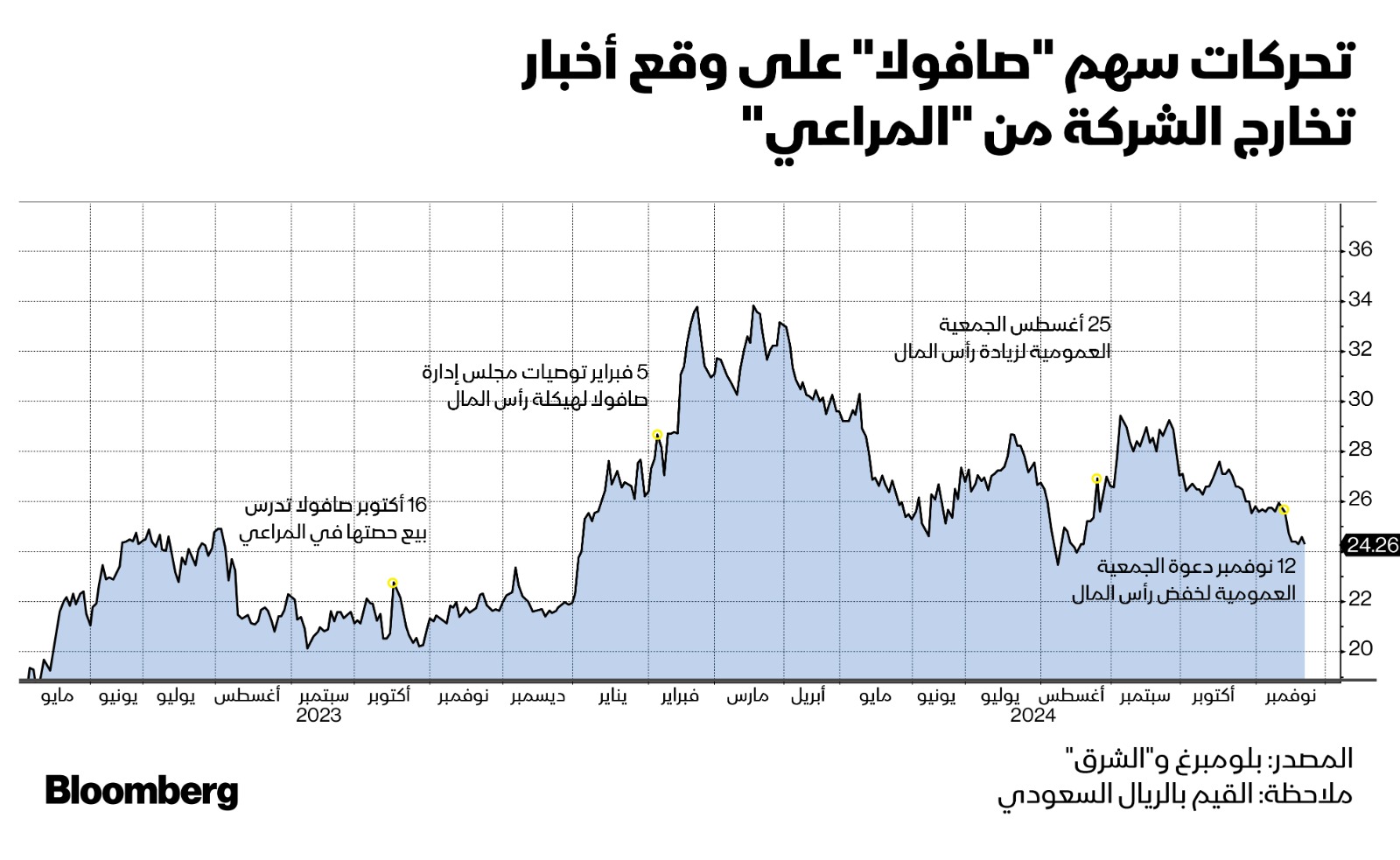

يمثل التخارج من "المراعي" المرحلة الأخيرة في خطة إعادة هيكلة رأس المال التي بدأتها "صافولا" هذا العام. تضمنت الخطة محورين رئيسيين:

- زيادة رأس المال: في سبتمبر الماضي، جمعت "صافولا" 6 مليارات ريال عبر إصدار حقوق أولوية لسداد ديونها.

- تخفيض رأس المال: عقب زيادة رأس المال، اقترحت الشركة خفض رأس المال بنسبة 73.54%، مع توزيع حصتها في "المراعي" كتعويض عيني للمساهمين.

وبحسب البيانات المالية للشركة فإن هذه الإجراءات ساعدت "صافولا" على تقليص ديونها من 8.5 مليار ريال إلى 2.6 مليار ريال. ومع ذلك، يظل هذا الرقم خاضعاً لموافقة الدائنين على عملية التخارج.

إعادة هيكلة رأس المال، جنباً إلى جنب مع التخارج من أصل استثماري رئيسي، أثارت جدلاً واسعاً. فبينما يرى بعض المستثمرين أنها خطوة جريئة نحو التركيز على العمليات الأساسية، يتساءل آخرون عن توقيت التنفيذ ومدى تأثيره في ظل تقلبات السوق.

إعادة النظر في الإرث الاستثماري

لأعوام طويلة، كان استثمار "صافولا" في "المراعي" يمثل ركيزة أساسية في أدائها المالي واستراتيجيتها العامة. وفقاً لمحمد بن فريحان، رئيس مجلس إدارة شركة "المحترفة القابضة"، ساهمت أرباح "المراعي" بنسبة 87% تقريباً من صافي أرباح "صافولا" خلال الاثني عشر شهراً الماضية. ويرى بن فريحان أن فقدان مصدر دخل ثابت بهذا الحجم قد يؤثر بشكل كبير على جدارتها الائتمانية ويزيد من مخاطرها المالية.

وقال بن فريحان لـ"الشرق": هذه الخطوة تحرم صافولا من تدفقات نقدية مستقرة. لتعويض ذلك، يجب على الشركة التركيز على استثمارات جديدة وتحسين كفاءتها لاستعادة ثقة المستثمرين.

وبحسب إفصاح سابق من "صافولا" فإن الشركة تنظر إلى أن التخارج من "المراعي" يمثل خطوة استراتيجية لتحرير القيمة والتركيز على القطاعات الأساسية مثل الأغذية والتجزئة. تمتلك الشركة علامات تجارية بارزة مثل "عافية" و"الملكة"، بالإضافة إلى سلاسل "بنده" للتجزئة وشركة "الكبير" للمنتجات المجمدة.

تأثير التخارج على المساهمين

سيحصل مساهمو "صافولا" على أسهم في "المراعي" مقابل تقليص عدد أسهمهم في الشركة. فعلى سبيل المثال، من يمتلك 1000 سهم في "صافولا" سيجد في حسابه 264 سهماً بدلاً من ذلك بالإضافة إلى 304 أسهم في "المراعي"، مما يعيد توزيع ملكية الشركتين بين المساهمين.

لن تتغير حقوق ملكية المساهمين في الشركة، إذ سيجري تعويض المساهمين عن طريق منحهم عدداً من أسهم "المراعي" بقيمة عادلة تساوي القيمة الاسمية لأسهم "صافولا" الملغاة، بعد تعديل كسور الأسهم إن وجدت.

إلا أن هذا الترتيب يثير تساؤلات حول قدرة "صافولا" على مواصلة توزيع الأرباح مستقبلاً.

ويرى إبراهيم النويبت، الرئيس التنفيذي لشركة "قيمة المالية" أن الشركة قد تواجه تحديات كبيرة في هذا السياق. وقال لـ"الشرق": فقدان توزيعات أرباح المراعي المستقرة يمثل عبئاً على صافولا. سيتعين على الشركة تحسين عملياتها التشغيلية لتلبية تطلعات المساهمين.

كما يتوقع المحللون أن تشهد أسهم "صافولا" تقلبات في السوق بعد إعادة توزيع ملكية الشركتين. عمليات إعادة وزن الأسهم في مؤشرات السوق، مثل مؤشر "تاسي" ومؤشر "MSCI"، قد تضيف المزيد من التقلبات.

رؤية المساهمين للصفقة

الصفقة هي الأولى من نوعها في السوق السعودية. وتعرضت "صافولا" لانتقادات تنظيمية بعد إشعار مخالفة من هيئة السوق المالية بشأن ضعف الإفصاح حول تفاصيل خطة زيادة رأس المال والتخارج من المراعي. ومنذ ذلك الحين، حرصت الشركة على نشر إجابات مفصلة على استفسارات المستثمرين، في محاولة لطمأنة السوق.

رغم هذه الجهود، وصف أحد المساهمين خلال اجتماع الجمعية العامة الأخير الخطة بأنها "عملية صفرية"، مشيراً إلى أن زيادة رأس المال ثم تخفيضه قد لا يقدم قيمة فعلية للمساهمين.

الاستثمار في "المراعي" يبدو مرضياً للعديد من حملة الأسهم، خاصةً وأن عوائد التوزيعات من "المراعي" شكلت الجزء الأكبر من صافي أرباح "صافولا" خلال النتائج الفصلية لعدد من السنوات الماضية. وهو ما دفعهم للتساؤل حول مستقبل الأرباح بعد التخارج.

وكتبت "صافولا"، في ردها على استفسارات المستثمرين خلال عموميتها المنعقدة في أغسطس الماضي، أن عائد التوزيعات المفقود في نتائجها المالية سيعوضه تقليص تكلفة الدين، وأضافت "الجزء الآخر والأهم من خلال تعزيز الأداء لكافة أنشطة وأعمال المجموعة في قطاعاتها الأخرى (صافولا للأغذية، وشركة بنده للتجزئة، ومجموعة الكبير، وشركة هرفي)"، وأشارت الشركة إلى قوة المركز المالي في دعم خططها المستقبلية.

الجدير بالذكر أن مجلس إدارة "صافولا" قرر عدم توزيع أرباح على المساهمين العام الماضي، بينما حافظت "المراعي" على سياستها الخاصة بالتوزيعات.

سيتيح التخارج للمساهمين فرصة مباشرة للاستثمار في "المراعي". ومع توزيع الأسهم، سيقرر المستثمرون ما إذا كانوا سيحتفظون بحصصهم في المراعي أو يبيعونها في السوق. وفي هذا الشأن يقول محمد الميموني، المستشار المالي لدى "المتداول العربي": "معظم مستثمري صافولا هم مستثمرون استراتيجيون في المراعي، لذلك لا أتوقع موجة بيع قوية بعد التوزيع".

القيمة السوقية ومستقبل التقييم

على مدى سنوات، ارتبطت القيمة السوقية لـ"صافولا" بأداء حصتها في "المراعي". في فبراير الماضي، قبل إعلان زيادة رأس المال، بلغت القيمة السوقية لـ"صافولا" 26 مليار ريال، منها 21.6 مليار ريال تمثل قيمة حصتها في "المراعي".

ويرى بن فريحان أن هذا الاعتماد المفرط أدى إلى تشويه تقييم "صافولا". وقال: كانت صافولا تُقيَّم على أساس أداء المراعي. بعد التخارج، ستعيد السوق تقييم الشركة بناءً على أدائها التشغيلي.

لكن مع تخارج "صافولا" من ذلك الاستثمار، سيتم إعادة تعريف القيمة السوقية للشركة. وقد يؤثر ذلك على الجدارة الائتمانية لـ"صافولا" بسبب فقدان تدفقات نقدية ثابتة وزيادة مخاطر الائتمان.

يقول بن فريحان: "ستنتقل نظرة المستثمرين من التركيز على المراعي إلى تقييم أداء صافولا في قطاعاتها الأساسية، مثل الأغذية والتجزئة. هذا التحول سيضع الشركة تحت مجهر جديد".

من جانبه، توقع الميموني أن ترتفع قيمة سهم "صافولا" إلى 57 ريالاً إذا نجحت في خفض ديونها واستثمار رأس المال الناتج عن الصفقة بفعالية.

يبلغ الوزن النسبي لسهم "صافولا" داخل مؤشر السوق السعودية الرئيسي (تاسي) 1.16% (قيمتها السوقية 27.7 مليار ريال) بينما يبلغ الوزن النسبي لسهم "المراعي" 1.4% (قيمتها السوقية 52.7 مليار ريال)، وفق أحدث البيانات.

منهجية المؤشر تعتمد في قياس الوزن النسبي على أساس القيمة السوقية لأسهم التداول الحر، وقد تتعرض الأسهم لتذبذبات قوية على الأجل القصير، نظراً لإعادة تخصيص الصناديق الخاملة لمحافظها وفقاً للأوزان الجديدة سواء المحلية أو الصناديق التي تتبع مؤشر "إم إس سي آي" (MSCI) للأسواق الناشئة.

"صافولا" مدرجة في مؤشر "MSCI" للشركات الكبيرة، ومع تخفيض رأسمالها وإلغاء الاعتراف باستثمارها في "المراعي" ستفقد أكثر من نصف قيمتها السوقية، وسيؤثر ذلك على وزنها النسبي داخل المؤشر وما يتبع ذلك من استثمارات لصناديق خاملة، أو صناديق مؤشرات.

على الجانب الأخر ستتحرر "صافولا" من الارتباط بـ"المراعي"، ونتيجة تخفيض رأسمالها وقاعدة الأسهم فإن العائد على حقوق الملكية والعائد على الأصول سيشهد تحسناً ملحوظاً، فضلاً عن "الرافعة المالية" والتي تُقاس عبر قسمة الديون إلى حقوق الملكية. حساب هذه الأرقام بدقة يتوقف على السعر السوقي للأسهم ورصيد الديون وحقوق الملكية والأرباح المبقاة بعد تنفيذ الصفقة.

السياق الأوسع: قطاع الأغذية في السعودية

تمتلك "صافولا" عدداً كبيراً من العلامات التجارية الغذائية الشهيرة في أسواق السعودية ومصر والخليج مثل زيت الطعام "عافية"، ومكرونة "الملكة" وغيرها، فضلاً عن شركة "بنده" لسلاسل السوبر ماركت، وحصة مسيطرة في شركة "الكبير" للمنتجات الغذائية المجمدة، وشركة "هرفي" المدرجة في البورصة السعودية.

وتحتل "المراعي" المرتبة الـ11 ضمن أكبر شركات إنتاج الأغذية والمشروبات في العالم، بحسب تقريرها السنوي لعام 2023. كما أنها الأكبر ضمن قطاع إنتاج الأغذية في السعودية بوزن نسبي يبلغ 1.4% من مؤشر السوق الرئيسي "تاسي".

تأتي خطوة "صافولا" وسط تحولات كبرى في قطاع الأغذية السعودي.

يمتلك صندوق الاستثمارات العامة 16% من "المراعي" عبر شركة "سالك". ويضع التخارج إدارة "صافولا" أمام تحد لإثبات أن التحول الاستراتيجي سيؤتي ثماره، خاصةً وأن العديد من شركات إنتاج الأغذية السعودية كشفت عن خطط استثمارية توسعية لتعزيز الأمن الغذائي في المملكة بما يتوافق مع "رؤية 2030".

وبحسب تقرير نشرته "الشرق"، كشفت شركات سعودية كبرى عن استثمارات تصل إلى 24.5 مليار ريال لتعزيز الأمن الغذائي. والمراعي"، على سبيل المثال، خصصت 18 مليار ريال للتوسع حتى عام 2028، بما في ذلك 7 مليارات ريال للتوسع في قطاع الدواجن.

ماذا ستجني "صافولا"؟

ستواجه "صافولا" ارتفاعاً في الوعاء الزكوي في السنوات اللاحقة بسبب الأرباح الرأسمالية المحققة من الصفقة والناتجة عن الفارق بين القيمة الدفترية والسعر السوقي لسهم "المراعي" وقت التخارج، بحسب ما أكدته الشركة عبر موقعها الإلكتروني.

وقدرت الشركة أرباح إلغاء الاعتراف باستثمارها في "المراعي" بنحو 10.6 مليار ريال، والناتج عن الفارق بين القيمة الدفترية الصافية لاستثمارها في "المراعي" والسعر السوقي للسهم وقت التخارج.

وتقول الشركة إن خطوتها ستساعدها في تنفيذ ما تعهدت به من خلق القيمة للمساهمين وتقوية التدفقات النقدية بهدف تعزيز هيكل رأس المال وتحقيق توزيعات أرباح للمساهمين. فضلاً عن دعم الاستراتيجية المستقبلية للاندماج والاستحواذ وتوفير السيولة الضرورية لتمويل الاستحواذات.

ولذلك فإنها تدرس إدراج شركة "بنده" للتجزئة في البورصة، وفق إفصاحها في فبراير الماضي. تستحوذ "بنده" على حصة سوقية تتجاوز 20% في قطاع البيع بالتجزئة المحلي عبر 188 متجراً، فضلاً عن 6 متاجر في السوق المصرية، بإيرادات تجاوزت 10 مليارات ريال في عام 2023 وهي تشكل 38.5% من إيرادات الشركة.

ماذا بعد؟

في 12 ديسمبر سيجتمع المساهمون للتصويت على قرارات الجمعية العامة غير العادية بعد نهاية جلسة التداول، وفي حال إقرار توصيات مجلس الإدارة بتخفيض رأس المال وتوزيع أسهم "المراعي" كتعويض لمساهمي "صافولا"، سيتم وقف التداول على السهم لجلستي التداول اللاحقتين وتخفيض عدد الأسهم، مع تعديل سعرها.

وخلال الجلسات الأربع التالية وحتى يوم العمل السابع بعد قرار الجمعية العامة، سيتم توزيع أسهم التعويض مقابل الأسهم الملغاة على دفعتين؛ الأولى بقيمة 8.34 مليار ريال تعادل القيمة الدفترية لحصة "صافولا" في "المراعي"، والثانية بنحو 11.5 مليارات ريال من رصيد الأرباح المبقاة.

فيما ستتبقى معالجة أخيرة تمتد لنحو 30 يوماً لبيع كسور الأسهم في شركتي "صافولا"، و"المراعي"، وتوزيع الحصيلة النقدية للبيع على حملة الأسهم.

ستنتج كسور الأسهم من عمليات التقريب لأقرب رقم صحيح.

مع اقتراب موعد التصويت في الجمعية العامة، يواجه مجلس إدارة "صافولا" اختباراً حاسماً لإقناع المساهمين بجدوى استراتيجيته. النجاح في تنفيذ الخطة يعتمد على تحقيق التوازن بين تحرير رأس المال وتعزيز العمليات التشغيلية.

وبينما يُنظر إلى التخارج من "المراعي" كخطوة محفوفة بالمخاطر، قد يحمل التحول نحو التركيز على قطاعات الأغذية والتجزئة إمكانات هائلة إذا ما تم تنفيذ الخطة بشكل مدروس.

القرار الذي سيتخذه المساهمون في 12 ديسمبر سيحدد مسار الشركة للأعوام القادمة، كما أنه سيكون اختباراً رئيسياً لإدارة "صافولا" في قدرتها على تحقيق قيمة مستدامة للمساهمين.

ساهمت في هذا التقرير: رهام الشايب (riham.elchayeb@asharq.com)