تقترب الأسهم الأميركية من مستوى قياسي، ومن المتوقع أن يتألق أداء الشركات الأميركية مستقبلاً. يترقب المستثمرون حالياً لمعرفة ما إذا كان الاحتياطي الفيدرالي يتوقف عن مسار رفع أسعار الفائدة أم لا.

وسط إشارات على أن ضغوط التضخم تنحسر أخيراً، بعد مسيرة صعودية تاريخية، فإن مؤشر"إس آند بي 500" أقل 4.5% فقط من أعلى مستوى له على الإطلاق.

هذه الظروف تزيد من الرهانات خلال اجتماع البنك المركزي الحاسم هذا الأسبوع، حيث ما يزال الاقتصاديون يناقشون ما إذا كان الركود سيحدث هذا العام أم لا.

يكمن الخطر، بالطبع، في أن سوق العمل القوية تدفع المسؤولين للإشارة إلى مزيد من التشديد إلى ما بعد رفع أسعار الفائدة المتوقع هذا الأسبوع، مما يعرض توقعات أرباح "وول ستريت" للخطر، خاصة بالنسبة لأسهم شركات التكنولوجيا عالية الارتفاع التي لعبت دوراً أساسياً في الصعود منذ بداية 2023.

قال إد كليسولد، كبير استراتيجيي السوق الأميركية في "نيد ديفيس ريسيرش"(Ned Davis Research Inc)،: "الخطر هو إذا شعر بنك الاحتياطي الفيدرالي بأنه مضطر لإعادة تسريع دورة التشديد.. إذا كان هذا هو الحال، فقد ينتهي به الأمر إلى أن يكون خطأ السياسة النقدية الذي كان الجميع يبحث عنه".

"الأنظار صوب الفيدرالي"

يتأهب المستثمرون لأسبوع صعب على جبهتين. من المرتقب أن تعلن حوالي 170 شركة مدرجة في مؤشر "إس آند بي 500"، والتي تمثل حوالي 40% من قيمته السوقية، عن نتائج أعمالها، بما في ذلك شركة "مايكروسوفت" و"ميتا بلاتفورمز" و"الفابيت" الشركة الأم لـ"غوغل".

مع ذلك، قد يكون يوم الأربعاء حاسماً، حيث من المتوقع أن يرفع بنك الاحتياطي الفيدرالي سعر الفائدة القياسي لديه إلى أعلى مستوى له في 22 عاماً، يليه المؤتمر الصحفي للرئيس جيروم باول.

يمكن لرئيس البنك المركزي أن يميل إلى فرصة رفع إضافي لأسعار الفائدة، وهو سيناريو يمثل خطراً يتمثل في كبح النمو وعكس مسار المضاربين على حدوث الصعود.

قال بريان فرانك، مدير محفظة لدى "فرانك فاليو فاند" (Frank Value Fund)، الذي أشار إلى أن المستثمرين يشترون أسهم الطاقة والمرافق المتراجعة :" اتخذت وضعاً دفاعياً لأنني ما زلت أعتقد أننا نتجه نحو الركود".

أضاف :"يميل الركود إلى أن يحدث بشكل مفاجئ، كون الناس ينكرون ذلك أولاً من خلال وصفه بأنه (هبوط سلس) ثم ينتهي بنا الأمر بوقوعه بعد ذلك".

قطاع الإسكان الأكثر تأثراً بأسعار الفائدة

لكن بالنسبة إلى دينيس ديبوشيري، مؤسس شركة "22 في ريسيرش"(22V Research)، فإن علامات القوة في الإسكان تتعارض مع حجة المتشائمين.

ارتفعت ثقة شركات بناء المنازل الأميركية في يوليو إلى أعلى مستوى في 13 شهراً. وهذه أخبار جيدة للمستثمرين الذين يترقبون القراءة المسبقة للناتج المحلي الإجمالي للربع الثاني هذا الأسبوع.

كتب ديبوسشيري في مذكرة بحثية: "القطاع الأكثر حساسية لأسعار الفائدة، هو الإسكان، وقد استقر بالفعل حيث يدعم نمو الناتج المحلي الإجمالي (تلقائياً، بالنظر إلى التراجع الهائل للإسكان في العام الماضي)".

أضاف: "إذا كان القطاع الأكثر حساسية لسعر الفائدة يتحسن، فمن الصعب الاعتماد على التأثيرات المتأخرة للسياسة النقدية التقشفية لتبرير وجهات نظر المتشائمين".

من المتوقع أن يُظهر تقرير الناتج المحلي الإجمالي أن الاقتصاد حقق معدل نمو 1.8% على أساس سنوي في الربع الثاني، مقابل 2% في القراءة السابقة، حسب استطلاع أجرته "بلومبرغ".

مؤشر تكلفة التوظيف

يوم الجمعة، سيراقب المتعاملون مؤشر تكلفة التوظيف، وهو مقياس واسع للأجور والمزايا، إلى جانب مؤشر أسعار نفقات الاستهلاك الشخصي- مقياس التضخم المفضل لدى بنك الاحتياطي الفيدرالي- والذي يساعد في تحديد ما إذا كان البنك المركزي سيبدأ في تفضيل زيادة أخرى في أسعار الفائدة خلال اجتماعه في سبتمبر أم لا.

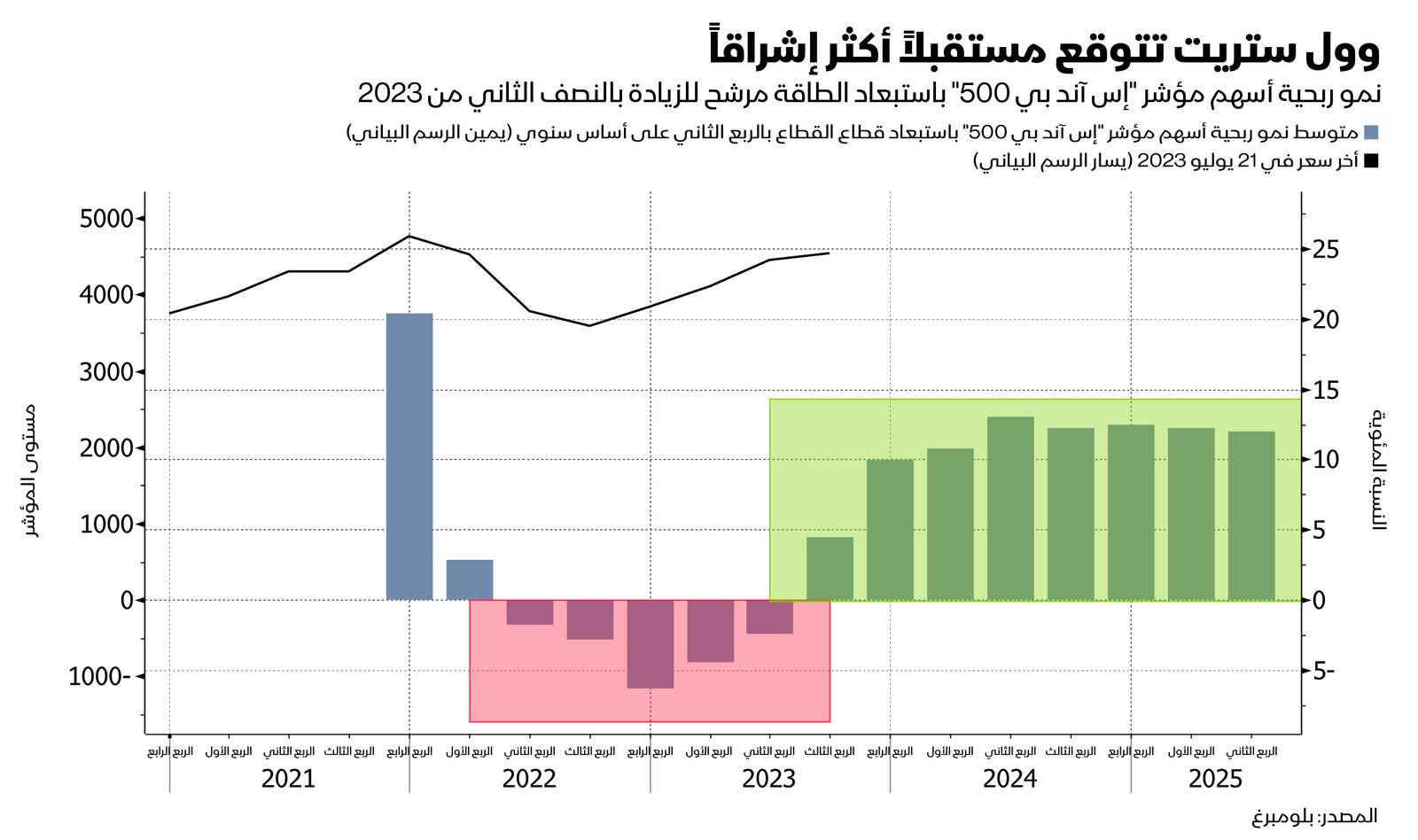

في الوقت الحالي، ما يعرفه المستثمرون على وجه اليقين هو أن توقعات الأرباح تتحسن باستمرار. في حين أنه من المتوقع أن تنخفض أرباح الشركات المدرجة على مؤشر "إس آند بي 500" للربع الثالث على التوالي، فإن الأرباح تتحسن عند استبعاد قطاع الطاقة، المجموعة الوحيدة التي كانت قوية على المؤشر في 2022، بحسب بيانات "بلومبرغ إنتليجنس".

تشير بيانات "بلومبرغ إنتليجنس" إلى أنه من المتوقع أن يعود نمو أرباح الشركات بدون قطاع الطاقة في النصف الثاني من العام.

قالت جينا مارتن آدامز، رئيسة استراتيجية الأسهم لدى "بلومبرغ إنتليجنس":"لقد تحسنت الأرباح بشكل كبير مقارنة بما راهنت عليه سوق الأسهم أواخر العام الماضي.. إن استخدام الاقتصاد كأداة للتنبؤ بسوق الأسهم يثبت أنه ينطوي على مخاطرة حقاً".