يتواصل ارتفاع استهلاك البنزين في الولايات المتحدة مع بداية موسم قيادة السيارات الصيفي. وفي أماكن أخرى حول العالم، تتزايد مخزونات الفحم الحراري في الموانئ الصينية، في حين تدل زيادة مخزونات النحاس على ضعف الطلب العالمي عليه.

نستعرض في ما يلي 5 رسوم بيانية للسلع الأساسية جديرة بالمتابعة خلال الأسبوع الجاري.

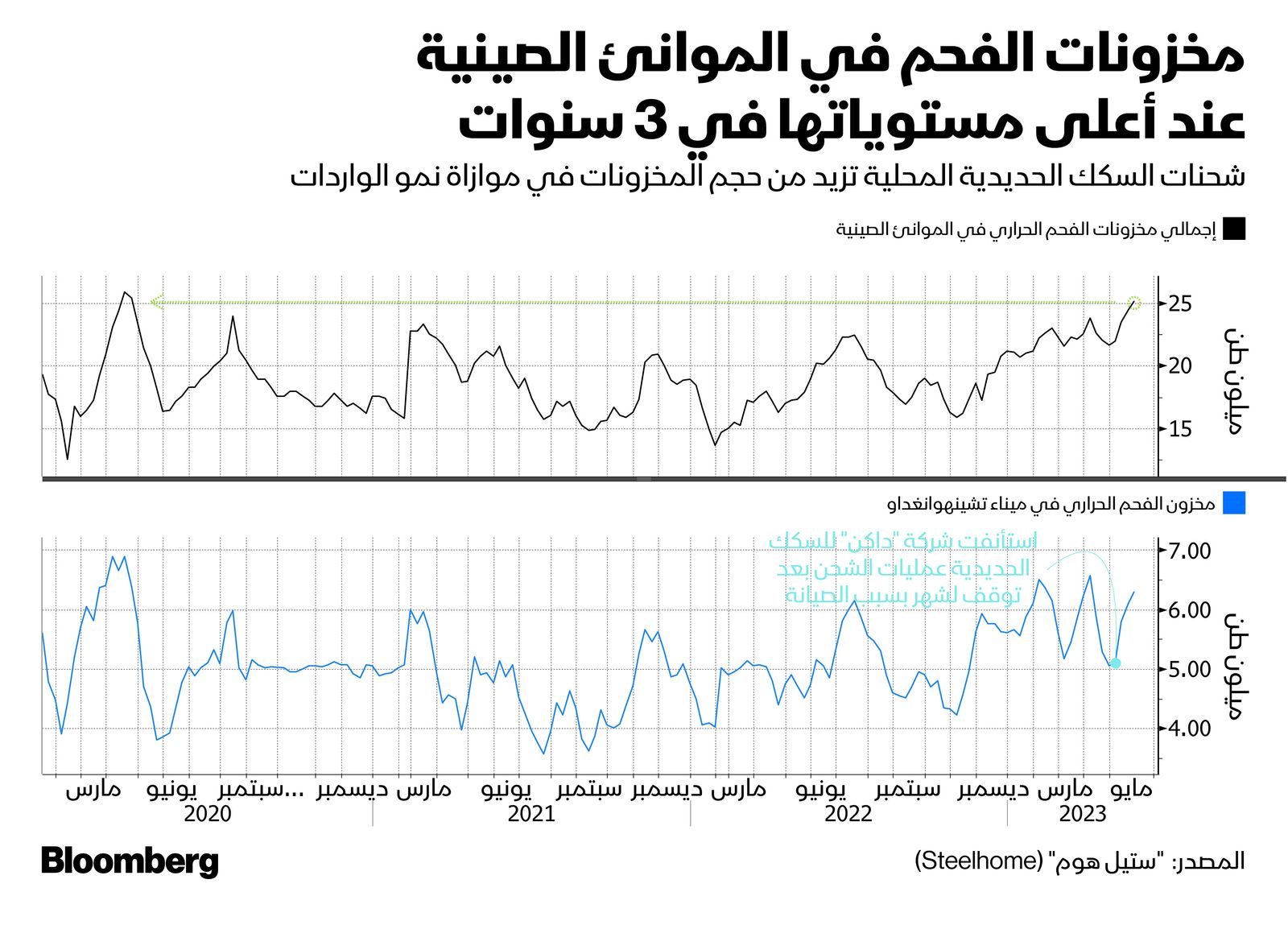

الفحم

بلغت مخزونات الفحم الحراري في موانئ الصين، أعلى مستوياتها منذ أبريل 2020، إذ تستورد الشركات هذا النوع من الوقود لمحطات توليد الكهرباء كي تكون قادرة على الوفاء بالطلب خلال فصل الصيف. ويعني تراجع استهلاك أوروبا من الفحم، أن هناك إمدادات أكثر تبحث عن وجهة لها في آسيا. يأتي ذلك بالتزامن مع زيادة شحنات السكك الحديدية من الفحم المحلي عبر المناجم الصينية. وقد تزايدت مخزونات ميناء تشينهوانغداو خلال مايو المنصرم، بعدما أنهت شركة "داكن" للسكك الحديدية عميات إصلاح لخط أساسي استمرت شهراً.

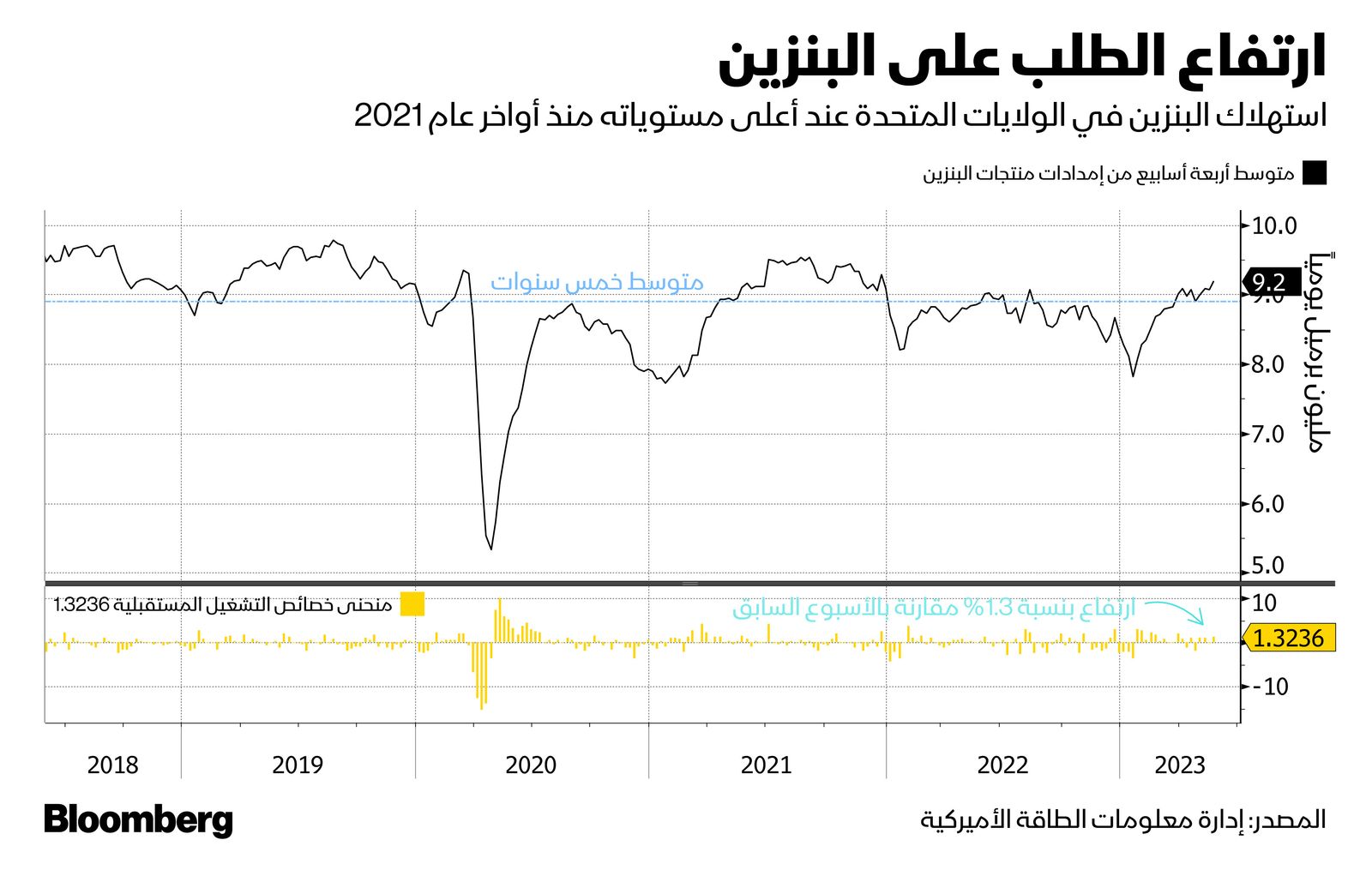

البنزين

يقود الأميركيون سياراتهم بمعدلات أعلى مع بداية فصل الصيف، حسبما أظهرت أحدث بيانات منتجات البنزين الأسبوعية المعلنة من قبل إدارة معلومات الطاقة الأميركية. فقد نما الطلب الضمني على أساس متوسط 4 أسابيع بنسبة 1.3% خلال الفترة الأخيرة إلى 9.2 مليون برميل يومياً. ويُعتبر هذا أعلى مستوى منذ ديسمبر 2021، وأكبر من متوسط فترة 5 أعوام.

يأتي تزايد الطلب على البنزين في وقت ظلت فيه أسعار البيع في محطات الوقود على مستوى البلاد، أعلى قليلاً من 3.50 دولار للغالون منذ أبريل الماضي، ما يُعد أقل بنسبة 25% تقريباً مقارنة بما كانت عليه قبل سنة. وفي غضون ذلك، تواصل إجمالي مخزونات البنزين تراجعه.

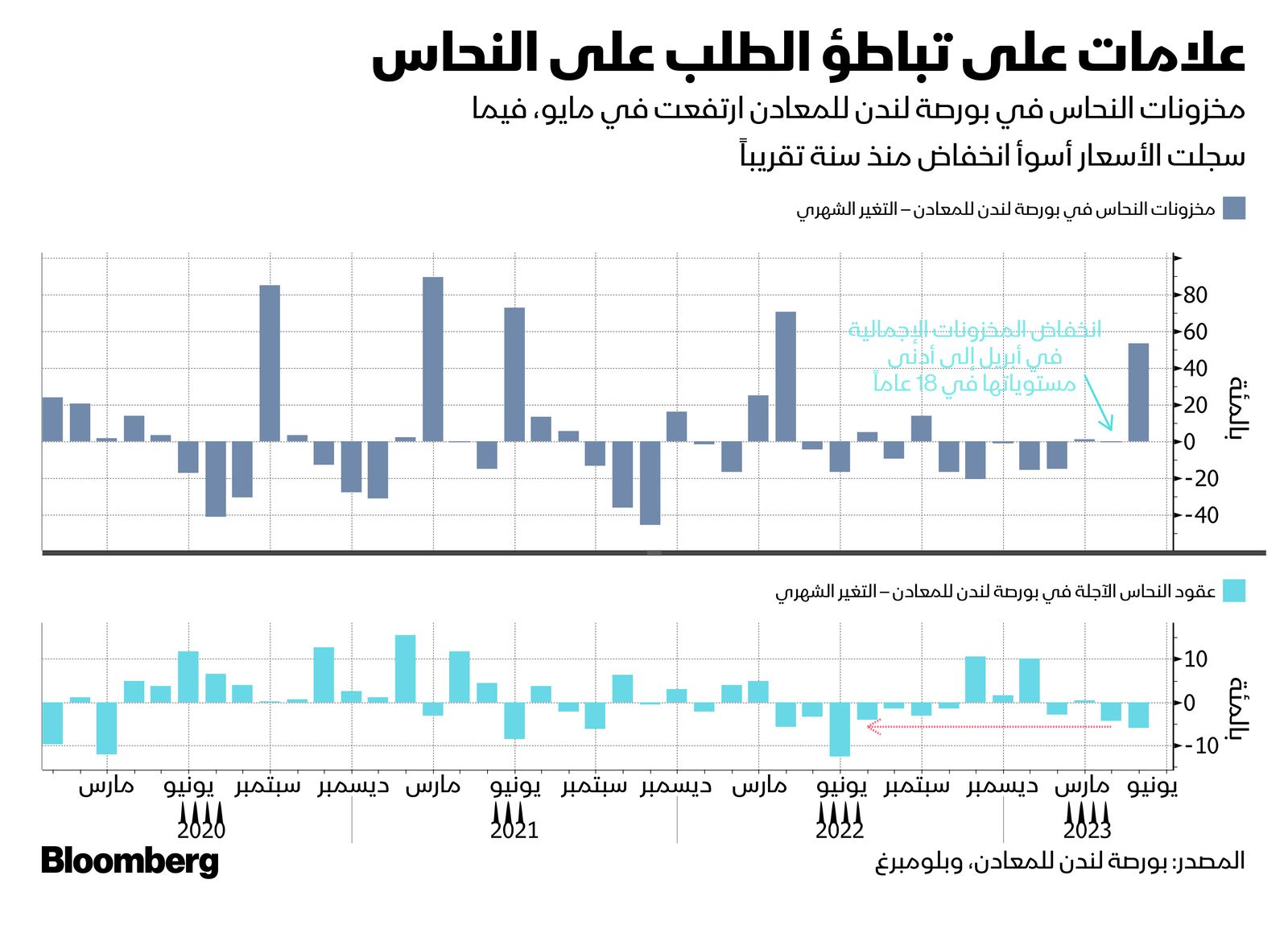

النحاس

لم تكن صدفة أن تسجل أسعار النحاس أسوأ شهر لها منذ سنة تقريباً، إذ قفز حجم المخزونات العالمية من المعدن بنسبة 54% خلال مايو الماضي. المخزونات في مستودعات بورصة لندن للمعادن كانت هبطت في منتصف أبريل الماضي إلى أدنى مستوياتها في 18 سنة، بما يكفي الاستهلاك لأقل من أسبوع، وذلك وسط توقعات كبيرة بأن يشهد الاقتصاد الصيني انتعاشاً مع خروجه من الإغلاقات المرتبطة باحتواء وباء كوفيد. وبالتالي، فإن زيادة المخزونات منذ ذلك الوقت تعكس التعافي المتعثر للدولة الآسيوية.

استمرت العلاقة العكسية بين الأسعار والمخزونات خلال الأسبوع الماضي، مع تراجع محدود للمخزونات بالتزامن مع وقف سوق العقود الآجلة لسلسلة من الخسائر استمرت 6 أسابيع، إذ تعمل الصين على وضع تدابير جديدة لدعم سوق العقارات.

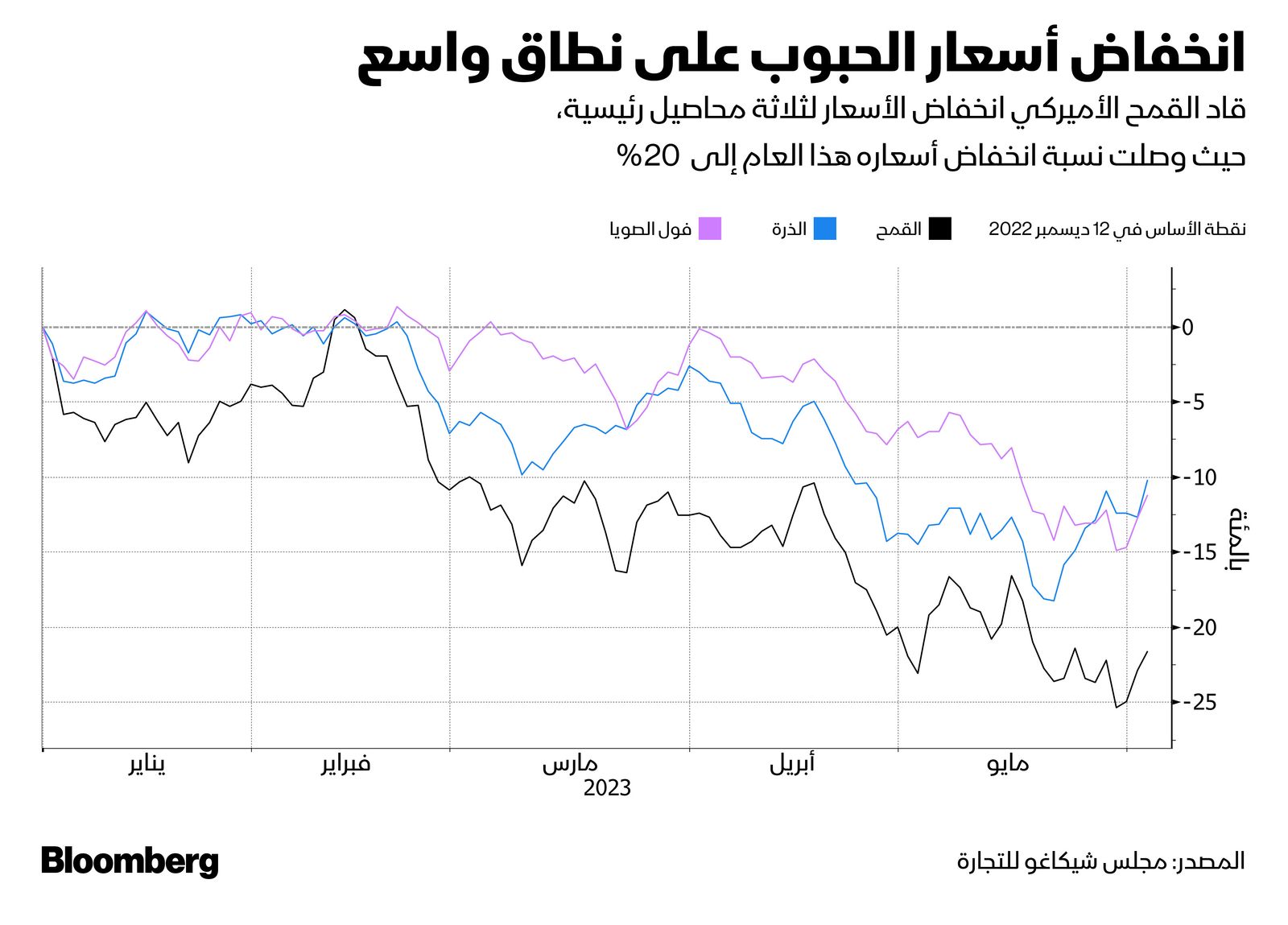

الزراعة

القمح الأميركي، والذرة، وفول الصويا، ستكون محط اهتمام يوم الجمعة، عندما تصدر وزارة الزراعة الأميركية تقريرها الشهري حول تقديرات جانبي العرض والطلب الزراعيَين على مستوى العالم. انخفضت أسعار العقود الآجلة العام الجاري في ظل طقس ملائم بالنسبة إلى المزارعين، مع تضرر القمح بشدة بشكل خاص، وانخفاض لثامن شهر على التوالي خلال مايو الماضي. لكن التراجعات الهائلة يمكن أن تجتذب المستوردين، وتوفر الدعم للأسعار خلال الأسابيع المقبلة.

في الصين، أكبر مستهلك للقمح، أغرقت الأمطار الغزيرة المحاصيل بالمياه في أجزاء من منطقة هنان، أكبر مقاطعة منتجة للمحاصيل الزراعية، ما قد يعزز الحاجة إلى مزيد من الإمدادات الخارجية، في حين أعلنت وكالة شراء الحبوب الرئيسية في المملكة العربية السعودية الأسبوع الماضي أنها تسعى إلى شراء عقود قمح تسليم سبتمبر-أكتوبر المقبلين.

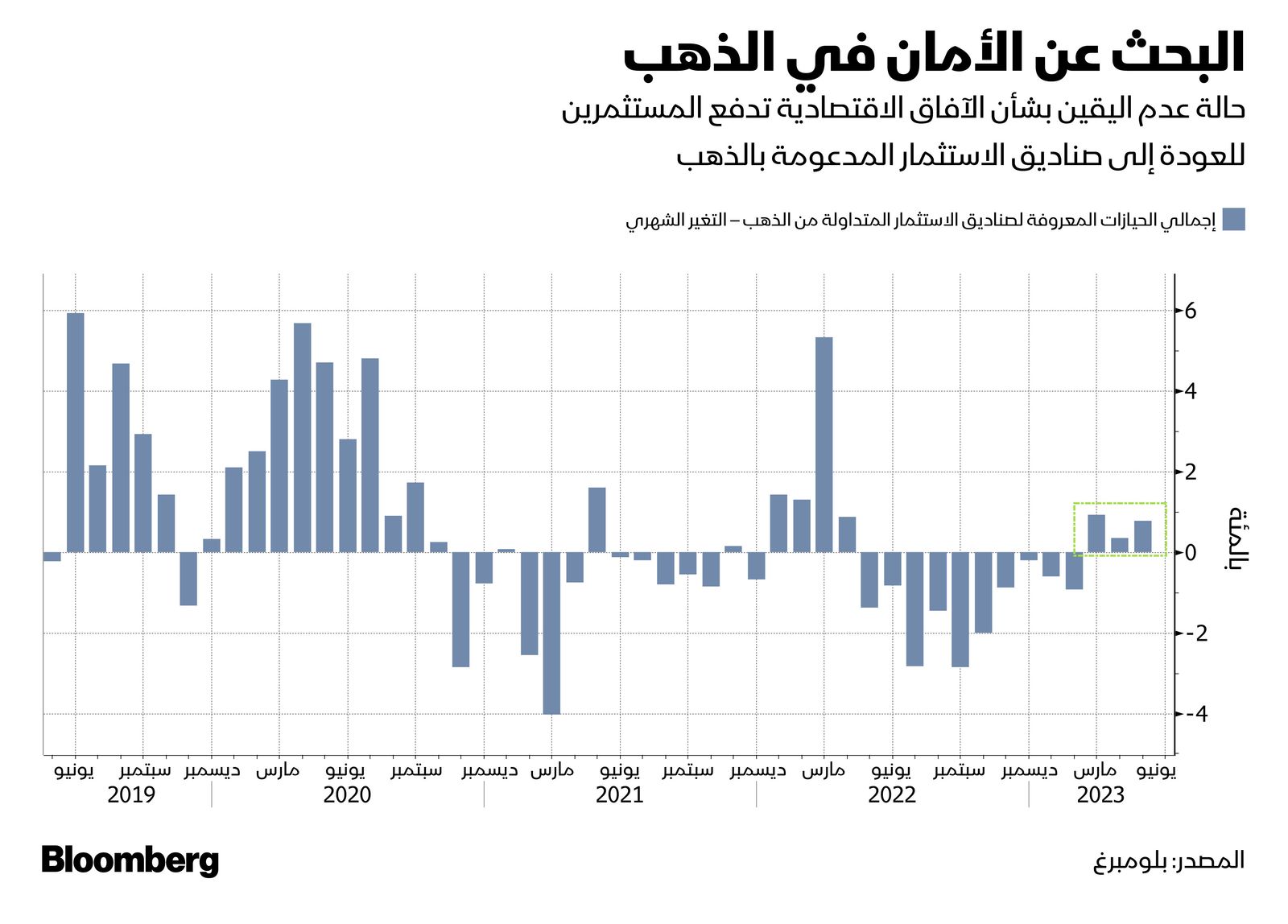

الذهب

تمتعت الصناديق المتداولة بالبورصة المدعومة بالذهب، بتدفقات داخلة لمدة 3 أشهر متتالية، ما يقدّم دعماً حيوياً لأسعار الذهب التي ظلت تحت الاختبار جراء التشديد الحاد للسياسات النقدية من قبل البنوك المركزية حول العالم. كانت تدفقات الأموال الإيجابية ركيزة أساسية لصعود عقود تداول الذهب الفورية إلى مستوى قياسي خلال أغسطس 2020. ورغم هبوط أسعار الذهب في الآونة الأخيرة تحت مستوى الألفي دولار للأونصة الذي يراقبه المستثمرون عن كثب، إلا أنه لا يزال مرتفعاً نحو 7% منذ بداية العام. سيتجه التركيز حالياً إلى اجتماع بنك الاحتياطي الفيدرالي الأميركي المقرر في 14 يونيو الجاري، إذ يتوقع المستثمرون أن يُبقي صناع السياسية النقدية على أسعار الفائدة دون تغيير. رغم ذلك، دفع التباين في تقرير الوظائف الأميركي الأسبوع الماضي، المضاربين إلى رفع رهاناتهم على زيادة بنك الاحتياطي الفيدرالي الأميركي أسعار الفائدة مع نهاية يوليو المقبل.

يُذكر أن أسعار الفائدة المرتفعة تحدّ من جاذبية الاستثمار في الأصول غير المحملة بأرباح الفوائد على غرار الذهب، ولذلك سيستمر في الغالب المعدن الثمين بالتعرض لبعض التقلبات خلال الأشهر المقبلة.