تبرز نقاط ضغط متعددة بأسواق الدين عقب أعوام من الإفراط في منح القروض، بداية من المصارف العالقة وسط أكوام من ديون تمويل صفقات الاستحواذ، وصناديق المعاشات التقاعدية المتضخمة بالمملكة المتحدة، ومشكلات العقارات بالصين وكوريا الجنوبية.

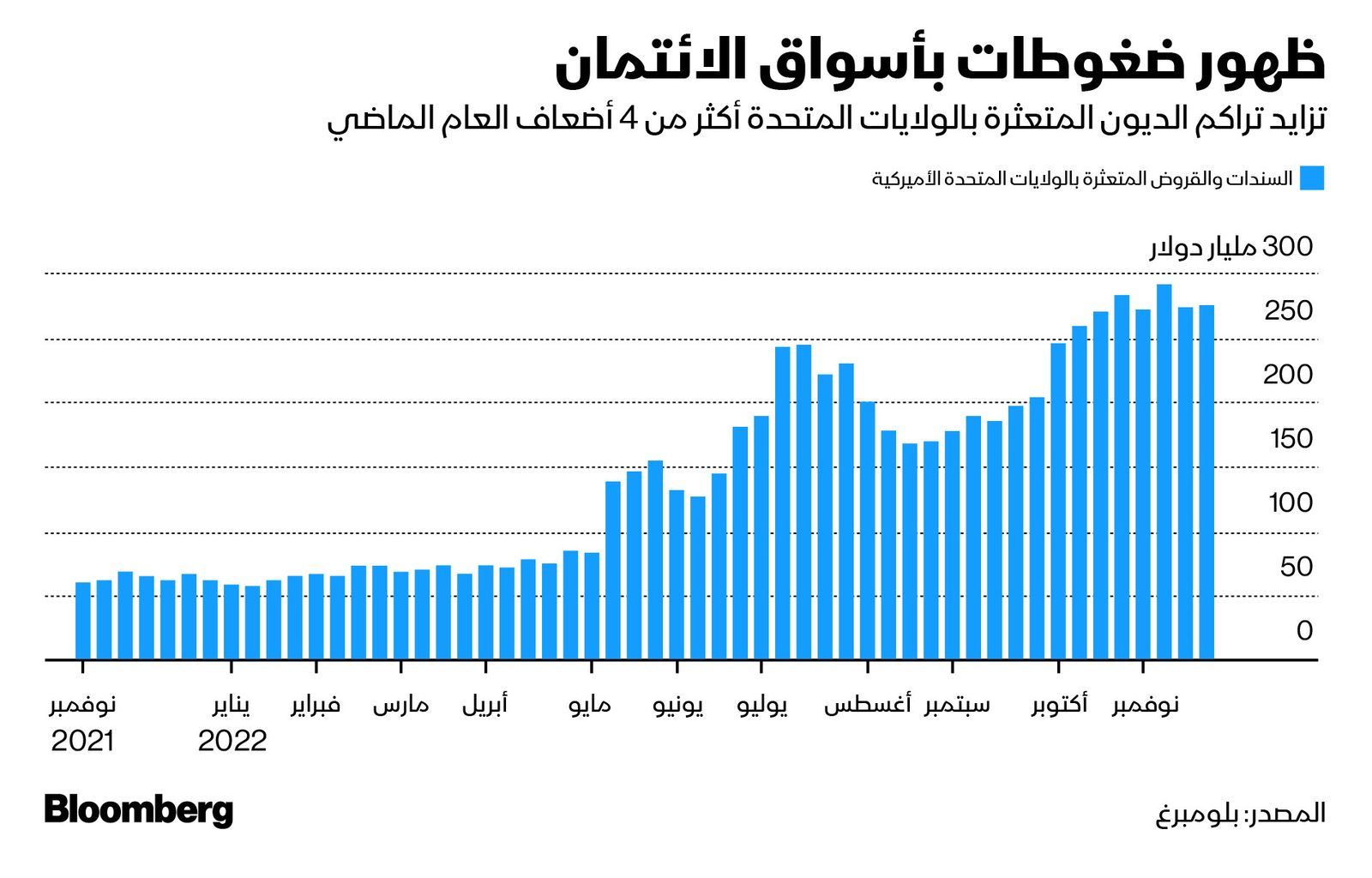

الأموال الرخيصة الآن أصبحت شيئاً من الماضي، ربما تكون هذه مجرد بداية لحقبة جديدة. قفزت الديون المتعثرة بالولايات المتحدة وحدها بما يفوق 300% خلال 12 شهراً، فيما تمثل عمليات إصدارات السندات ذات العوائد المرتفعة تحدياً أكبر بكثير بالنسبة لأوروبا، ونسب الرفع المالي (التي تُعد أحد المقاييس المالية التي تقيّم قدرة الشركة على الوفاء بالتزاماتها المالية) بلغت مستوى قياسي.

الضغوطات مرتبطة بالارتفاعات الهائلة في أسعار الفائدة من قبل بنك الاحتياطي الفيدرالي الأميركي والبنوك المركزية بكافة أنحاء العالم، والتي بدلت بصورة كبيرة مشهد الإقراض، وقلبت أسواق الائتمان رأساً على عقب ودفعت الاقتصادات نحو حالات الركود، وهو سيناريو لم تضعه الأسواق بالحسبان حتى الآن.

ديون متعثرة

عالمياً، هناك سندات وقروض تواجه تعثراً في السداد قيمتها 650 مليار دولار تقريباً، بحسب بيانات جمعتها بلومبرغ. يعزز كل هذا أكبر اختبار لصلابة ائتمان الشركات منذ الأزمة المالية العالمية وقد يكون الشرارة التي تثير موجة من التخلف عن السداد.

ويل نيكو، كبير مسؤولي الاستثمار بالأصول الخاصة والبديلة في شركة "إم أند جي" قال: "على الأرجح سيتهاون الكثيرون أكثر مما ينبغي (مع موجة التعثر).. يصعب تماماً توقع أن تنتهي دورة التخلف عن السداد دون تدخل (من السلطات)، مع الأخذ في الاعتبار مستوى أسعار الفائدة".

تؤكد المصارف أن نماذجها الائتمانية الأوسع أثبتت متانتها إلى الآن، لكنها بدأت تخصص أموالاً أكثر لتعويض عمليات التخلف عن السداد، حسب بيانات جمعتها بلومبرغ.

زادت مخصصات خسائر القروض لدى المصارف الكبرى 75% بالربع الثالث من العام الجاري بالمقارنة مع العام السابق، وهو مؤشر جلي على أنها تستعد لمواجهة مشكلات السداد والتخلف عن السداد.

ركود اقتصادي

يتوقع غالبية خبراء الاقتصاد حدوث ركود اقتصادي محدود خلال السنة المقبلة. رغم ذلك، من الممكن أن ينجم عن حدوث ركود عميق مشكلات ائتمانية جسيمة نظراً لأن النظام المالي العالمي "مفرط في الاستدانة بطريقة هائلة، بحسب شركة "إليوت مانجمنت" (Elliott Management ) التابعة لبول سينغر.

في الوقت الراهن، تعتبر توقعات النمو الاقتصادي مصدر مثيرة للقلق. على الأرجح ستتفشى فترات الركود المعدية بكافة أنحاء العالم السنة المقبلة، ومن المحتمل أن تنزلق الولايات المتحدة إلى حالة ركود مع منتصف العام المقبل، حسبما كتب خبراء الاقتصاد في مصرف "سيتي غروب" في رسالة للعملاء.

سو ترينه، الرئيسة المشاركة لوحدة استراتيجية الاقتصاد الكلي العالمية في شركة "مانولايف إنفستمنت" (Manulife Investment)، قالت لتلفزيون بلومبرغ، إن النصف الأول من 2023 سيكون "صعباً" و"سيتسم بوجود تقلبات أعلى لمدة أطول. أضافت: "يوجد القليل من المسارات التي من المفترض اتباعها فيما يتصل بوضع مخاطر الركود العالمي بالكامل في الحسبان". وأشارت إلى أن الظروف المالية من المرجح أن تتحسن خلال النصف الثاني من العام.

القروض شديدة المخاطر

قال مايك سكوت، مدير محفظة أصول لدى شركة "مان" (Man GLG): "الأسواق تتوقع هبوطاً سلساً بالولايات المتحدة ربما لا يحدث. نراقب أيضاً سوق القروض شديدة المخاطر (Leveraged loans)".

القروض شديدة المخاطر (Leveraged loans)، هي القروض التي يتم منحها إلى الشركات أو الأفراد الذين لديهم قروض كبيرة قائمة بالفعل أو سجلهم الائتماني سيئ.

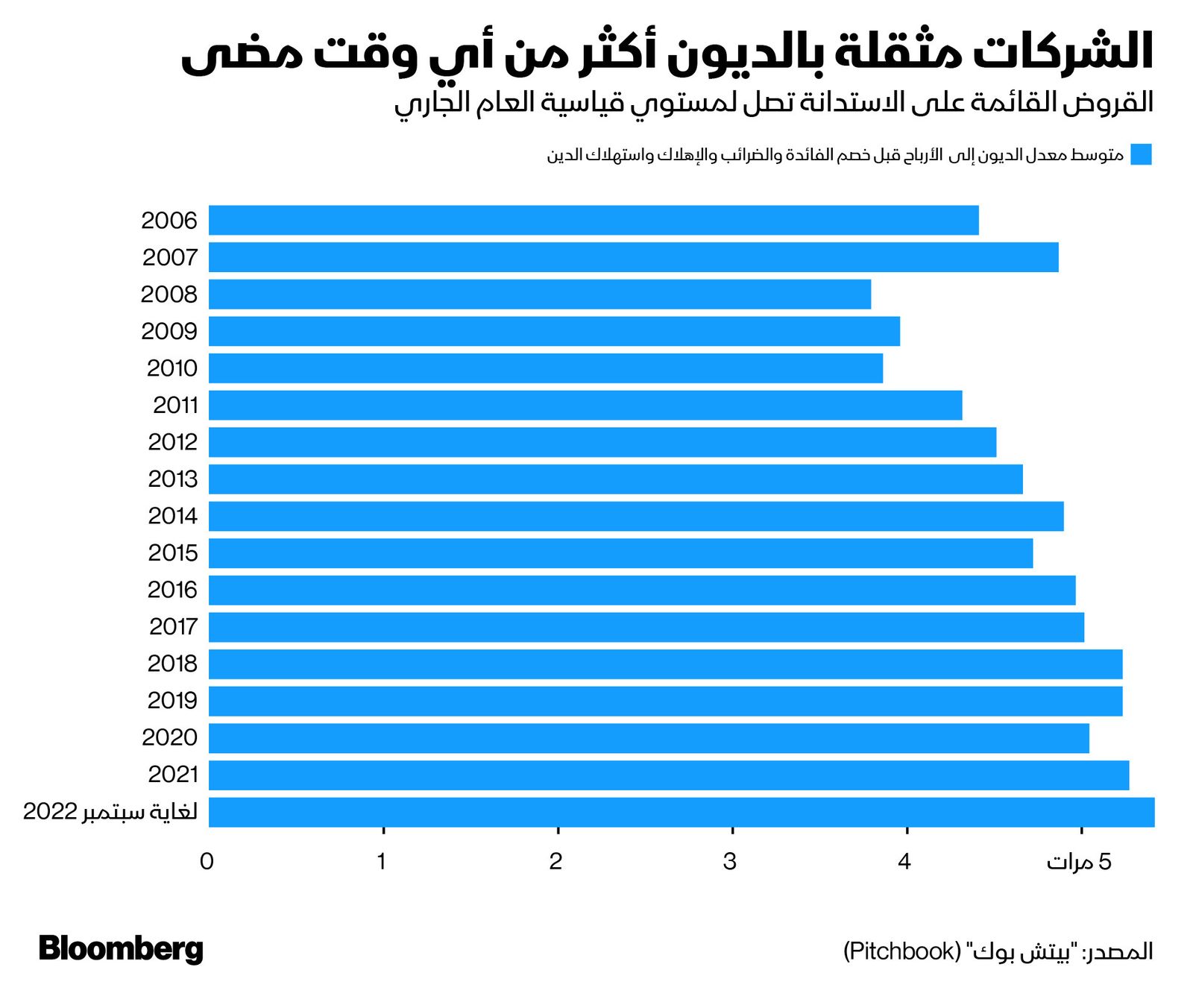

تضخمت تلك السوق خلال الأعوام الأخيرة. كان يوجد 834 مليون دولار من إصدارات القروض شديدة المخاطر بالولايات المتحدة السنة المنصرمة، أي أكثر من ضعف المعدل مقارنة بـ2007 قبل التعرض للأزمة المالية.

في ظل نمو الطلب، ارتفعت كذلك المخاطر. على صعيد صفقات القروض الأميركية الجديدة للعام الجاري، وصل إجمالي مستويات القروض شديدة المخاطر إلى مستوى قياسي مقابل الأرباح، بحسب بيانات جمعتها شركة "بيتش بوك" (Pitchbook). حذّر مايكل ويلسون، الخبير الاستراتيجي لدى مصرف "مورغان ستانلي"، من أنه يوجد أيضاً ركود وشيك في الأرباح.

القروض شديدة المخاطر سجلت أعلى تجاوز لحدود الائتمان، بحسب ما ذكره المحلل الاستراتيجي في مصرف "يو بي إس" مات ميش، ما قد يرفع معدلات التخلف عن السداد إلى 9% السنة المقبلة في حال استمر الاحتياطي الفيدرالي الأميركي في مسار سياسته النقدية المتشددة، على حد تعبيره. لم يصل الارتفاع لهذا المستوى منذ الأزمة المالية العالمية.

أسعار فائدة تقيدية

ربما أخذ الاحتياطي الفيدرالي الأميركي المستثمرين على حين غرة العام الجاري. راهن المستثمرون باستمرار على وجود تهديد بوقوع ركود اقتصادي سيجبر البنك المركزي على التراجع (عن رفع الفائدة)، إلا أنه خالف توقعاتهم عن طريق لغة الخطاب المتشددة والإجراءات الصارمة.

في حين تباطأت وتيرة رفع أسعار الفائدة، كان رئيس البنك جيروم باول واضحاً أيضاً بشأن الاستمرار في رفع أسعار الفائدة وبقائها مرتفعة لبعض الوقت.

يصل سعر فائدة التمويل المضمون لليلة واحدة، إلى 430 نقطة أساس تقريباً، بزيادة نسبتها 8500% منذ بداية السنة الجارية.

معدل التمويل المضمون لليلة واحدة هو مؤشر لأسعار الفائدة للمشتقات والقروض المقومة بالدولار وهو بديل عن "الليبور" الذي يُعدّ سعر الفائدة بين البنوك في لندن.

مخاطر أكثر

في ظل هذا العالم الجديد الذي يتسم بمعدلات فائدة أعلى وعزوف أكبر عن المخاطرة، توجد بالفعل ضغوطات على المصارف العالمية، التي تُركت مثقلة بـ40 مليار دولار تقريباً من ديون تمويل عمليات الاستحواذ من شركة "تويتر" إلى "تينيكو" لتصنيع قطع غيار السيارات. كان من المنتظر أن تتخلص المصارف سريعاً من السندات وقروض تمويل صفقات الاستحواذ (عبر عمليات التوريق)، لكنها لم تكن قادرة على فعل ذلك عندما تراجعت الرغبة في الأصول الخطرة في ظل زيادة تكاليف الاقتراض.

يوجد سبب آخر مثير للقلق. كان البحث عن العوائد أثناء فترات التيسير الكمي محبطاً لدرجة أن المقترضين كانوا قادرين على تخفيف شروط حماية المستثمرين، والمعروفة باسم البنود الإلزامية، مما يعني أن المستثمرين أكثر عرضة للمخاطر.

على سبيل المثال، أكثر من 90% من القروض شديدة الخطورة الصادرة خلال 2020 وأوائل 2021 يفرض المقرضون على المقترضين قيوداً محدودة على ما يمكن فعله بالمال، بحسب ما ذكره أرمين بانوسيان ودانييل بولي من شركة "أوكتري كابيتال مانجمنت" (Oaktree Capital Management).

أموال رخيصة

في ظل إغراق الأسواق بالسيولة النقدية، اختارت شركات أكثر الحصول على قروض رخيصة تتضمن بنود إلزامية، وهو الأمر الذي غيّر من الميزانيات العمومية.

من الناحية التاريخية، من المعتاد أن تستعمل الشركات خليطاً من القروض الضخمة والسندات، التي احتلت مرتبة أقل على صعيد جدول السداد، والأسهم من أجل التمويل. رغم ذلك، على مدى العقد الماضي، سمح الطلب للشركات بخفض الديون الثانوية (التي يتم الوفاء بها بعد سداد الالتزامات الأخرى في حال الإفلاس)، مما يعني أن المستثمرين على الأرجح سيستعيدون أموالاً أقل في حال الإفلاس.

يمتلك ما يقرب من 75% من مصدري الديون بالولايات المتحدة قروضاً فقط في قائمة الديون بهيكل رأس المال، بحسب مصرف "جيه بي مورغان تشيس" بالمقارنة مع 50% في 2013.

ديون الشركات

حذّرت شركة "أوكتري كابيتال مانجمنت" من أن بعض الشركات أكثر هشاشة مما كان يُعتقد لأنها أجرت تغيرات في كافة الأشياء بداية من التعاون وصولاً إلى خفض التكلفة عند حساب نسبة الاستدانة. يعني التراجع الاقتصادي أن العديد من هذه الافتراضات ربما لم تُثبت صحتها.

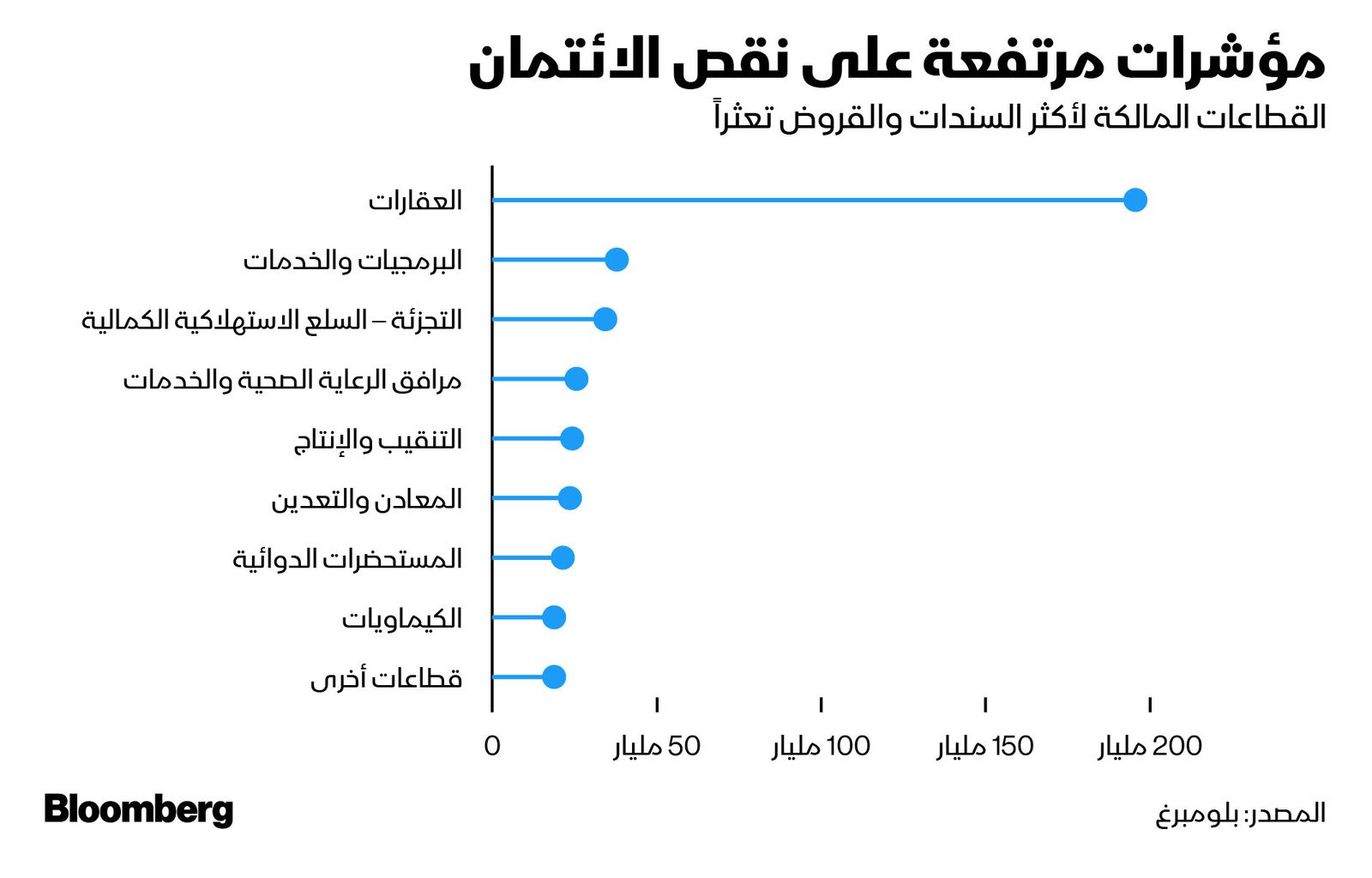

كما يمكن أن يكون لتكاليف الاقتراض العالية تأثير على سوق سندات التوريق عالية المخاطر، والتي تجمع القروض شديدة المخاطر ثم تقوم بتوريقها من خلال شرائح قروض ذات مخاطر متنوعة.

ماثيو ريس، رئيس وحدة استراتيجيات السندات العالمية في شركة "ليغال آند جنرال إنفستمنت مانجمنت" (Legal & General Investment Management)، يساوره القلق إزاء معدلات التخلف عن سداد أعلى في الأجزاء ذات المستوى الأدنى من سندات التوريق عالية المخاطر.

تابع: "نشعر بقلق أقل من أن عمليات التخلف عن السداد" ستصل إلى الشرائح الأكثر أمناً لأنها تنطوي على "مستويات مبالغ فيها من الضمانات المقبولة بصفة عامة".

لا تستثمر "ليغال آند جنرال إنفستمنت مانجمنت"، والتي تدير أصولاً بقيمة 1.6 تريليون دولار، في سندات التوريق عالية المخاطر.

بنود الحماية

يؤدي تلاشي حماية البنود الإلزامية أيضاً إلى أن يصبح حاملي سندات التوريق عالية المخاطر والمستثمرين الآخرين في القروض شديدة الخطورة، على غرار الصناديق التعاونية، أكثر عرضة للخسائر مما كانت عليه في الماضي. أشارت "أوكتري" إلى أن قيم الاسترداد نتيجة لذلك قد تكون أقل من المتوسط عند حدوث حالات تخلف عن السداد.

يشعر دانييل ميلر، كبير مسؤولي وحدة الائتمان في شركة "كابرا إيبكس أدفيسورز" (Capra Ibex Advisors)، بالقلق أيضاً إزاء البنود الإلزامية، لا سيما تلك التي تلتف على أولوية الدائنين.

أضاف: "توجد قنابل موقوتة محتملة كامنة في الوثائق".

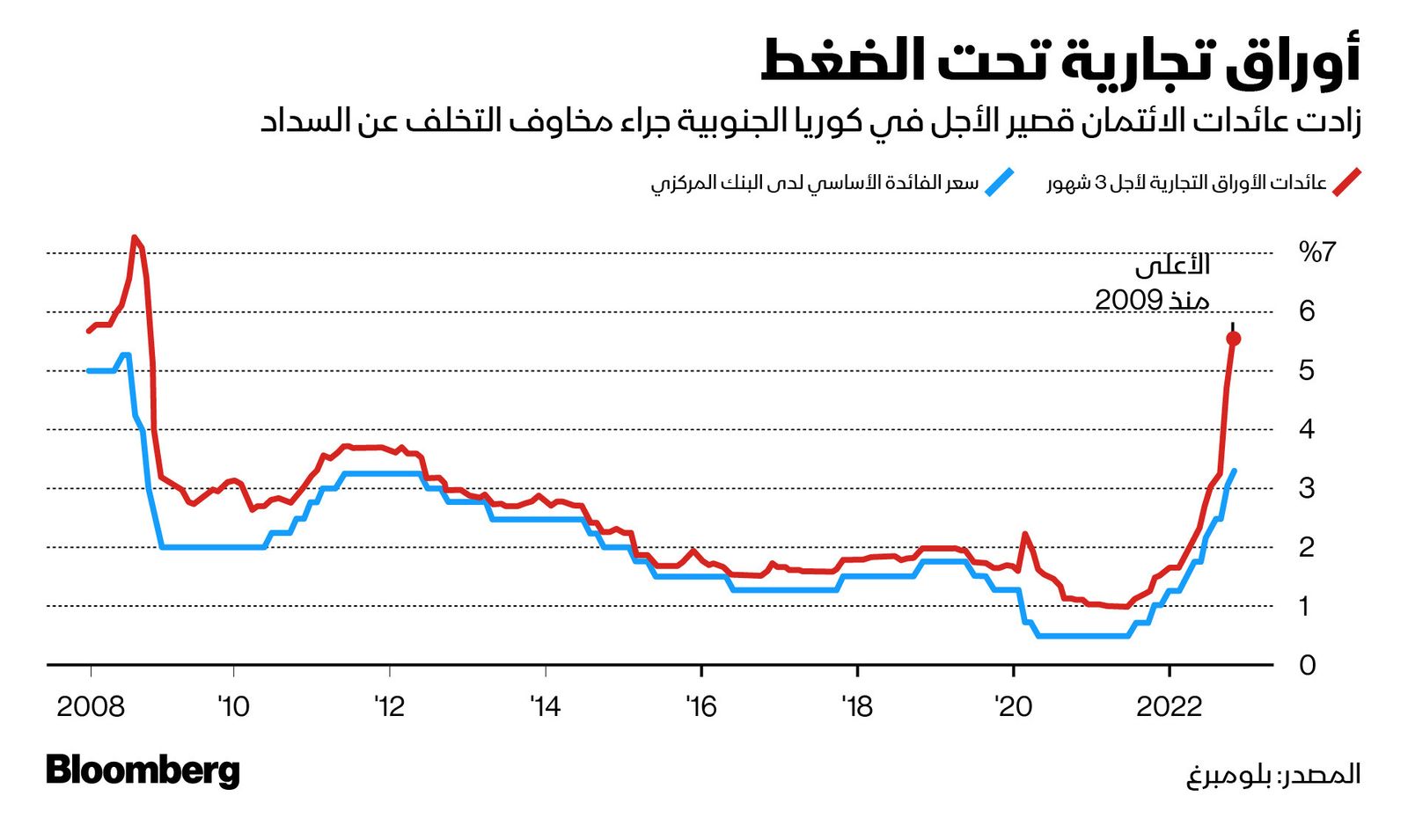

بدأت التقلبات في الظهور فعلياً. ففي كوريا الجنوبية، دخلت أسواق الائتمان في اضطرابات عندما تخلفت شركة التطوير العقاري"ليغولاند كوريا" (Legoland Korea) عن سداد قرض، وهي شركة يساهم بها بنسبة كبيرة سلطات المقاطعة المحلية. تسببت التداعيات في ارتفاع علاوة المخاطر على ديون الشركات المقوّمة بعملة الوون الكوري الجنوبي ذات الأجل القصير لأعلى مستوياتها خلال 12 عاماً.

تدخل حكومي

كانت آسيا فعلياً تتعامل مع تداعيات مستويات التخلف عن السداد القياسية لسندات الشركات العقارية الصينية المقوّمة بالدولار الأميركي، مما نجم عنها خسارة الديون شديدة المخاطر لنصف قيمتها تقريباً.

رغم الجهود الحكومية لدعم السوق، فإن تفشي عدوى الأزمة ربما ينتشر على نطاق أوسع إذ تتسبب زيادة مدفوعات الديون في ارتفاع الضغوطات على المقترضين في منطقة جنوب شرق آسيا والهند. أصدرت لجنة برلمانية فيتنامية مؤخراً تحذيراً من تعرض بعض شركات التطوير العقاري لصعوبات على صعيد السداد.

يمثل الانهيار علامة على أنه سيتوجب على الحكومات والبنوك المركزية أن تتحرك بطريقة حذرة لحل المشكلات المالية، في ظل ثقة مستثمرين هشة تماماً في السوق. تقدم المملكة المتحدة نموذجاً آخراً على السرعة التي من الممكن أن تسوء بها الأوضاع.

ارتفعت عائدات السندات الحكومية عقب الإعلان عن الميزانية المصغرة غير المعلن تكلفتها للبلاد في سبتمبر الماضي، ما نجم عنه خسائر ضخمة لصناديق المعاشات التقاعدية التي تتبنى ما يطلق عليه استراتيجيات الاستثمار المدفوعة بالالتزامات المالية. أسفرت الفوضى عن تدخل بنك إنجلترا المركزي من أجل حماية الاستقرار المالي.

حذر أكبر

على الأرجح ستتكرر الخلافات حول هذه المشكلات مع تشديد شروط الإقراض ورفع مستوى التزام الحذر.

أكد مارك روان، الرئيس التنفيذي لشركة "أبولو غلوبال مانجمنت"، الشهر الماضي، أن الاستثمارات المدفوعة بالالتزامات المالية تُعد الأولى "من بين العديد من مشكلات السوق، وللمرة الأولى منذ عقد، يسأل المستثمرون ليس فقط عن المكاسب، ولكن عن المخاطر المصاحبة للاستثمارات".