الاضطرابات التي يشهدها الاقتصاد والأسواق العالمية هذا العام في جزء كبير منها نتيجة زيادة الإقرار بحجم التحدي الذي يمثله مستوى التضخم في الولايات المتحدة، والتدابير المتطرفة التي سيضطر "الاحتياطي الفيدرالي" إلى اتخاذها للسيطرة على الأسعار.

عندما بدأ "الاحتياطي الفيدرالي" في رفع أسعار الفائدة في مارس، كانت الأسواق تتوقع أن يبلغ سعر الفائدة النهائي 2.8% فقط. واعتباراً من منتصف نوفمبر، ارتفع هذا التوقع إلى 5% - وهو ما يطابق توقعات "بلومبرغ إيكونوميكس" التي صدرت في يوليو.

هل يحتمل أن يضطر البنك إلى زيادتها أعلى من ذلك؟ طبعاً. إذا كان "الاحتياطي الفيدرالي" يقلل من تقدير المعدل الطبيعي للبطالة، أو إذا أدى الوباء إلى تدهور كبير في الإنتاجية، فقد نرى سعراً للفائدة الأساسية يرتفع إلى 6%.

هناك أيضاً مخاطر من الناحية الأخرى، حتى لو كانت أقل احتمالاً. لكن ظهورها سيحتاج أكثر بكثير من الصدمات التي شهدناها حتى الآن، غير أن فترة طويلة من الفوضى في السوق - من النوع الذي شوهد بعد الاضطراب المالي بسبب الميزانية المصغرة للمملكة المتحدة في سبتمبر - قد تكون كافية لإقناع بنك "الاحتياطي الفيدرالي" بالتوقف عند سعر فائدة أقل.

ماذا يعني أن يكون "معدل التضخم غير المسرع للبطالة" أعلى؟

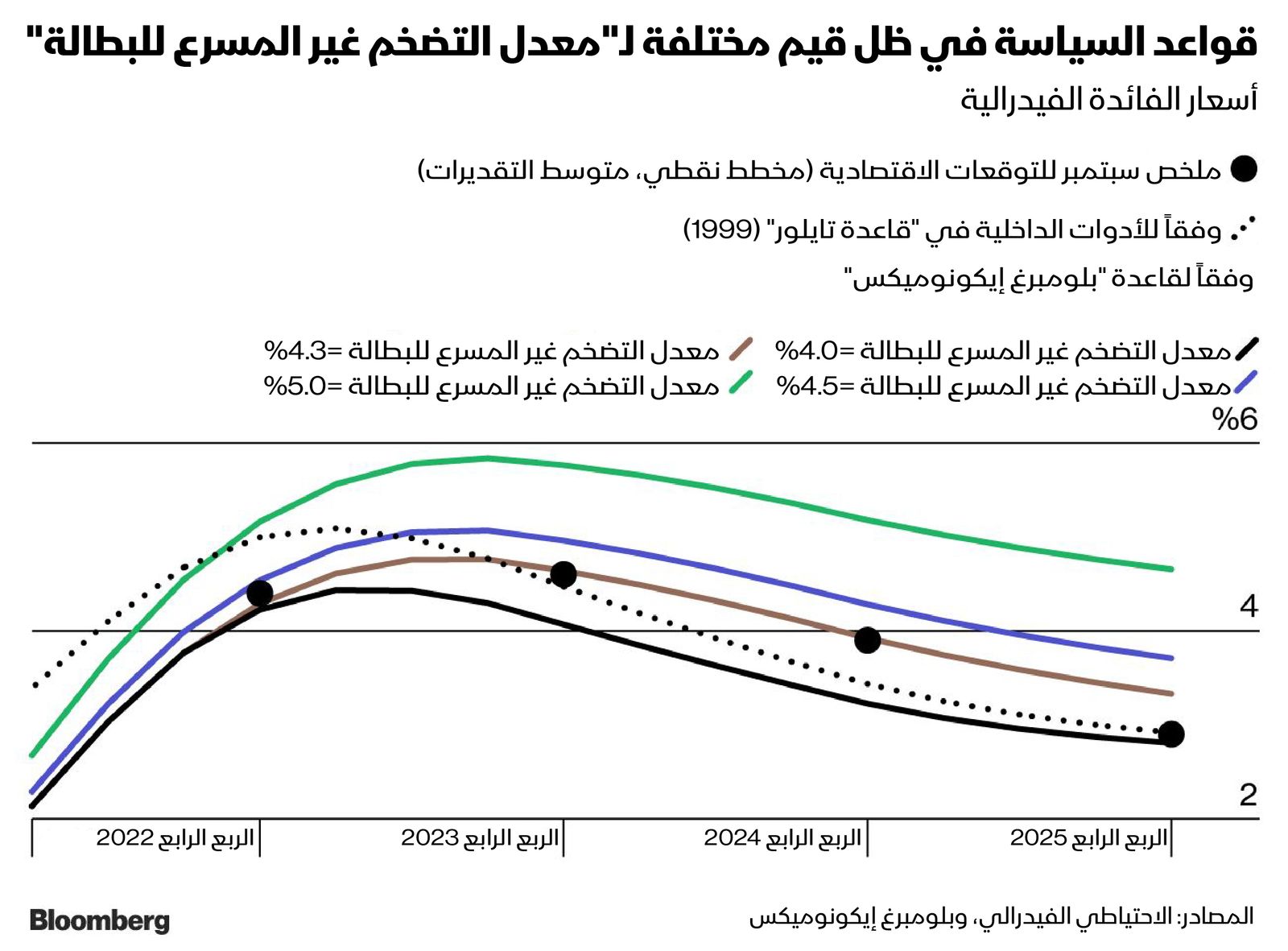

في اجتماع سبتمبر، أظهر المخطط النقطي لـ"اللجنة الفيدرالية للسوق المفتوحة" مساراً أعلى تجاه رفع أسعار الفائدة، على الرغم من تدهور توقعات النمو. تفسير بسيط لهذا الانحراف هو أن تقدير اللجنة لمعدل (u*) - ويُطلق عليه "معدل التضخم غير المسرع للبطالة" (NAIRU)، أو "معدل البطالة المرتبط باستقرار الأسعار" - قد ارتفع من مستوى 4% التقليدي.

يمكن استخدام قاعدة "بلومبرغ إيكونوميكس"- وهي تعديل لـ"قاعدة تايلور" الكلاسيكية التي تحدد العلاقة بين البطالة والتضخم وسياسة "الاحتياطي الفيدرالي" - للتوصل إلى تقدير النقطة التي تقوم عندها "اللجنة الفيدرالية للسوق المفتوحة" بتحديد "معدل التضخم غير المسرع للبطالة".

مستويات "معدل التضخم غير المسرع للبطالة" التي تناسب بأفضل شكل المخطط النقطي لسبتمبر هي 4.4% في 2022، و4.3% في 2023 و2024، و4.0% في 2025.

يشير ذلك إلى أن "اللجنة الفيدرالية للسوق المفتوحة" ترى أن "معدل التضخم غير المسرع للبطالة" سيكون مرتفعاً بشكل مؤقت، وتتوقع أن يعود تدريجياً إلى مستوى ما قبل الوباء في عام 2025.

ماذا لو كان "معدل التضخم غير المسرع للبطالة" أعلى؟ وضع تقدير حديث لموظفي "الاحتياطي الفيدرالي" المعدل في نطاق 5% إلى 6%. ونظراً للاضطرابات المؤلمة في أسواق العمل التي نتجت عن الوباء – في ظل إعادة تفكير الشركات والعمال على حد سواء في أولوياتهم - فهذا أمر معقول تماماً. قال رئيس "الاحتياطي الفيدرالي" جيروم باول نفسه إن المعدل الطبيعي للبطالة "ارتفع بشكل ملموس".

في ظل حفاظ اللجنة على توقعات تضخم ثابتة، فإن تقدير "معدل التضخم غير المسرع للبطالة" بنسبة 5% يعني معدل نهائي قدره 6%.

ما الذي سيحققه نمو الإنتاجية بدرجة أقل؟

يمكن أن تؤدي عوامل الاقتصاد الكلي الأوسع نطاقاً، مثل التباطؤ في نمو الإنتاجية، إلى دفع "معدل التضخم غير المسرع للبطالة" في حال طالب العمال بزيادة في الأجور أسرع مما يمكن أن تكسبه الشركات من إنتاجها - إما للتعويض عن ارتفاع التضخم أو لمجرد أن لديهم القدرة التفاوضية - فإن النتيجة هي ارتفاع معدل البطالة. هذا ما حدث في السبعينيات، عندما انخفضت مكاسب الإنتاجية إلى ما دون الزيادة في الأجور.

يبدو أن الاقتصاديين المنتمين للاتجاه السائد يعتقدون أن الوباء لن يؤدي إلى تكرار المشهد. يتجاهل هذا الافتراض بعض الدروس المستفادة من السبعينيات، تلك التي ربطت بين ارتفاع التضخم وانخفاض الإنتاجية.

[object Promise]كل تلك العوامل التي أثرت على نمو الإنتاجية في السبعينيات موجودة اليوم أيضاً، مما يشير إلى وجود مخاطر عالية بتباطؤ النمو المحتمل عن وتيرته المنخفضة بالفعل قبل كوفيد-19.

لقياس تأثير تباطؤ النمو، أجرينا التجربة التالية باستخدام "نموذج تحليل سياسة الاقتصاد الكلي للولايات المتحدة" (FRB/US)، وهو النموذج الذي يعتمد عليه الاحتياطي الفيدرالي عند النظر للاقتصاد الأميركي: ماذا يحدث لو أن نمو إجمالي إنتاجية عوامل الإنتاج من 2022 حتى 2025 أقل بمقدار 0.5 نقطة مئوية عما هو متوقع حالياً؟ سيعادل ذلك تباطؤ في الناتج المحلي الإجمالي من 1.8% حالياً إلى 1.3% بحلول عام 2025.

قد يترتب على نمو بمستوى أدنى أن نشهد اقتصاداً أكثر سخونة ومعدلاً أعلى للتضخم. وبافتراض أن "الاحتياطي الفيدرالي" يدرك ذلك ويستجيب بشكل مناسب، يظهر "نموذج تحليل سياسة الاقتصاد الكلي للولايات المتحدة" (FRB/US)، أن أسعار الفائدة الفيدرالية ستبلغ ذروة أعلى من خط الأساس الحالي لـ"الجنة الفيدرالية للسوق المفتوحة"، وستبقى أعلى لفترة أطول. يظهر استخدامنا للنموذج أن سعر الفائدة الأساسي المتوقع من "الاحتياطي الفيدرالي" سيرتفع إلى 5% في عام 2023 - أعلى بكثير من نسبة 4.6% التي أشار أليها المخطط النقطي لشهر سبتمبر.

تأثير صدمات السوق الكبرى

وجهة نظر "بلومبرغ إيكونوميكس" هي أن السوق تبالغ في تقدير المخاطر في أن الركود سيمنع "الاحتياطي الفيدرالي" من التدخل. نعتقد أن باول تعلّم الدرس المستفاد من سبعينيات القرن الماضي، عندما - بهدف دعم النمو - أوقف البنك المركزي قبل الأوان دورة رفع أسعار الفائدة على الرغم من أن التضخم ظل مرتفعاً بدرجة غير مريحة، مع نتائج كارثية. نتوقع أن يبقي "الاحتياطي الفيدرالي" أسعار الفائدة عند سعر الفائدة الأساسي المقدر بنسبة 5% خلال فترة الركود الاقتصادي في الولايات المتحدة في النصف الثاني من عام 2023.

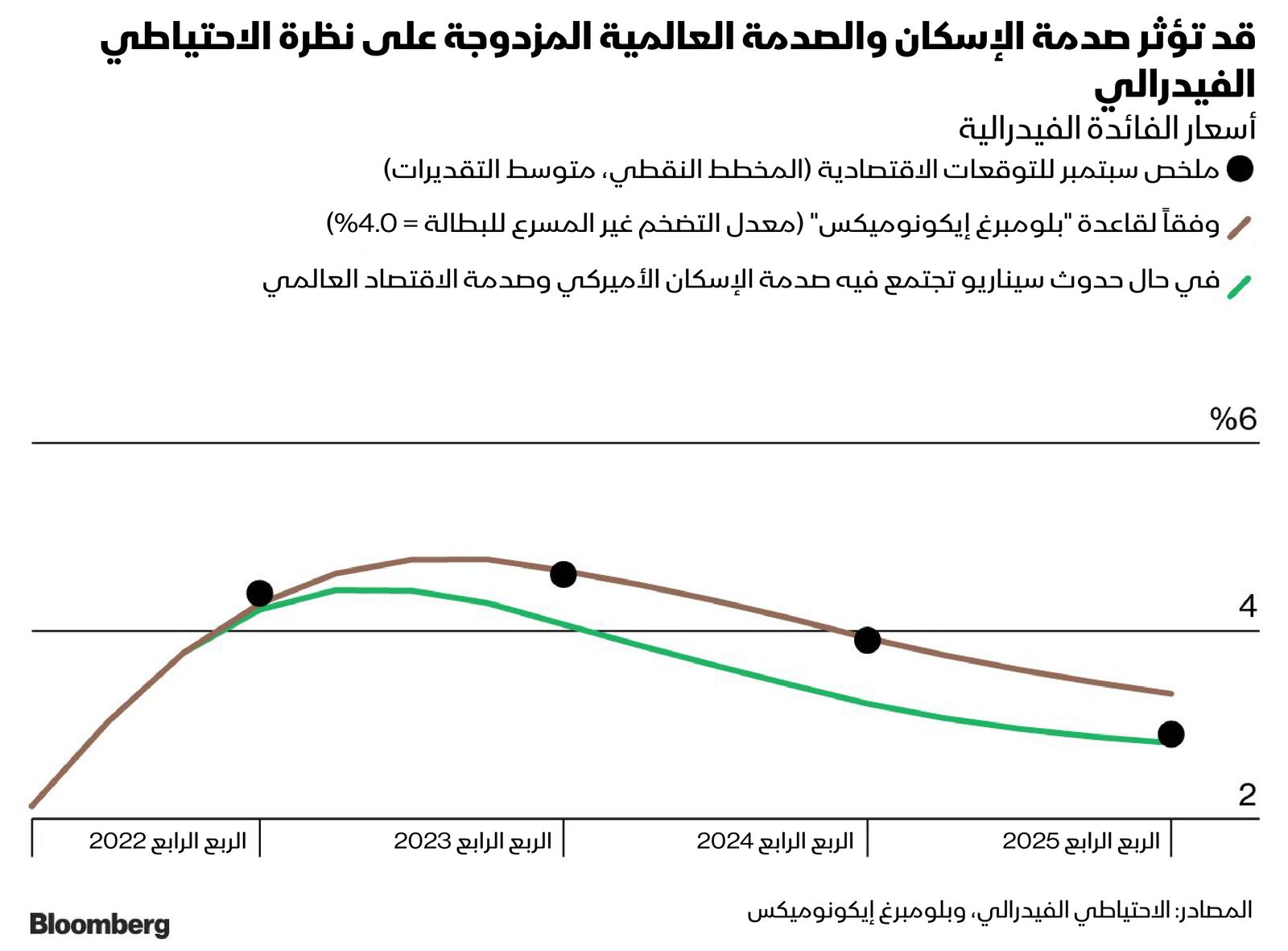

مع ذلك، ليس من الصعب تحديد المخاطر الكبيرة التي تلوح في الأفق، من الانهيار في أسعار المنازل الأميركية، والتداعيات من اضطراب السوق البريطانية، إلى الركود الذي يلوح في أفق أوروبا، إلى الهبوط الحاد للاقتصاد في الصين.

أظهر "الاحتياطي الفيدرالي" مراراً وتكراراً أنه مستعد لإيقاف زيادات أسعار الفائدة مؤقتاً إذا كانت البيانات تستدعي ذلك. في أزمة الديون الأوروبية عام 2013، وانهيار السوق الصينية في عام 2015، على سبيل المثال، أجل "الاحتياطي الفيدرالي" التشديد بسبب الاضطرابات القادمة من الخارج. يمكن أن يحدث ذلك مرة أخرى.

باستخدام "SHOK" - نموذجنا الداخلي للاقتصاد الأميركي - نقوم بمحاكاة سيناريو، حيث تتعرض الولايات المتحدة لمزيج من ضعف الطلب العالمي والاضطراب المالي المتزايد، مما أدى إلى ارتفاع في "مقياس التقلّب" (VIX)، وفروق عوائد أوسع، ودولار أقوى، وانخفاض في الصادرات. إذا حدث ذلك، فإن هذا الطلب الضعيف سيخفض التضخم، وقد يستطيع "الاحتياطي الفيدرالي" النجاح بواسطة تطبيق تشديد أقل قليلاً مما كان متوقعاً حالياً – مما يعني وصول أسعار الفائدة الفيدرالية إلى 4.1% في عام 2023 بدلاً من 4.6%.

إجماع نادر

أظهر المسؤولون في البنك المركزي مؤخراً إجماعاً نادراً حول الحاجة إلى رفع أسعار الفائدة الفيدرالية إلى المستوى المشار إليه في المخطط النقطي. ومع ذلك، هناك انتقادات متزايدة من قبل المحللين والمشاركين في السوق بأن المسار المفضل لمجلس الاحتياطي الفيدرالي مفرط. وجهة النظر البديلة هي أن توقعات "اللجنة الفيدرالية للسوق المفتوحة" لأسعار الفائدة الفيدرالية ليست بأي حال من الأحوال مفرطة في التشدد، وأن خصائص سوق العمل المختلفة تشير إلى المزيد من الاتجاه الصعودي.