نأسف يا أطفال، فقد وصل الأب للحفلة، ويقول: "إنَّكم تحظون بالكثير من المتعة"، كان ذلك أول ما شعرت به عندما حذَّر ديفيد سولومن، رئيس مجموعة "غولدمان ساكس"، من أنَّ طفرة إصدار الأسهم من قبل شركات الاستحواذ ذات الأغراض الخاصة غير قابلة للاستمرار.

وقال سولومون في مكالمة أرباح يوم الثلاثاء: "سيكون هناك شيء ما يقوم بطريقة أو بشكلٍ ما بخفض مستويات النشاط بعد فترة من الوقت"، ولكنَّه لم يحدد ما هو هذا الشيء، وأضاف: "مثل العديد من الابتكارات، هناك وقت تبدأ فيه الميل للانحراف بعيداً قليلاً، وينبغي إعادتها أو موازنتها بطريقة ما".

وتعدُّ شركات الاستحواذ ذات الأغراض الخاصة، التي تعرف بشركات الشيك على بياض، كيانات مدرجة في البورصة تستخدم للاستحواذ على شركة خاصة، ثم تحوِّلها لشركة عامة. ويأتي تحذير سولومون بشأنها في الوقت المناسب، ولكن أشكُّ في أنَّ أحداً سيسمعه، فالجميع حالياً يجنون الكثير من الأموال بمن فيهم بنكه الخاص.

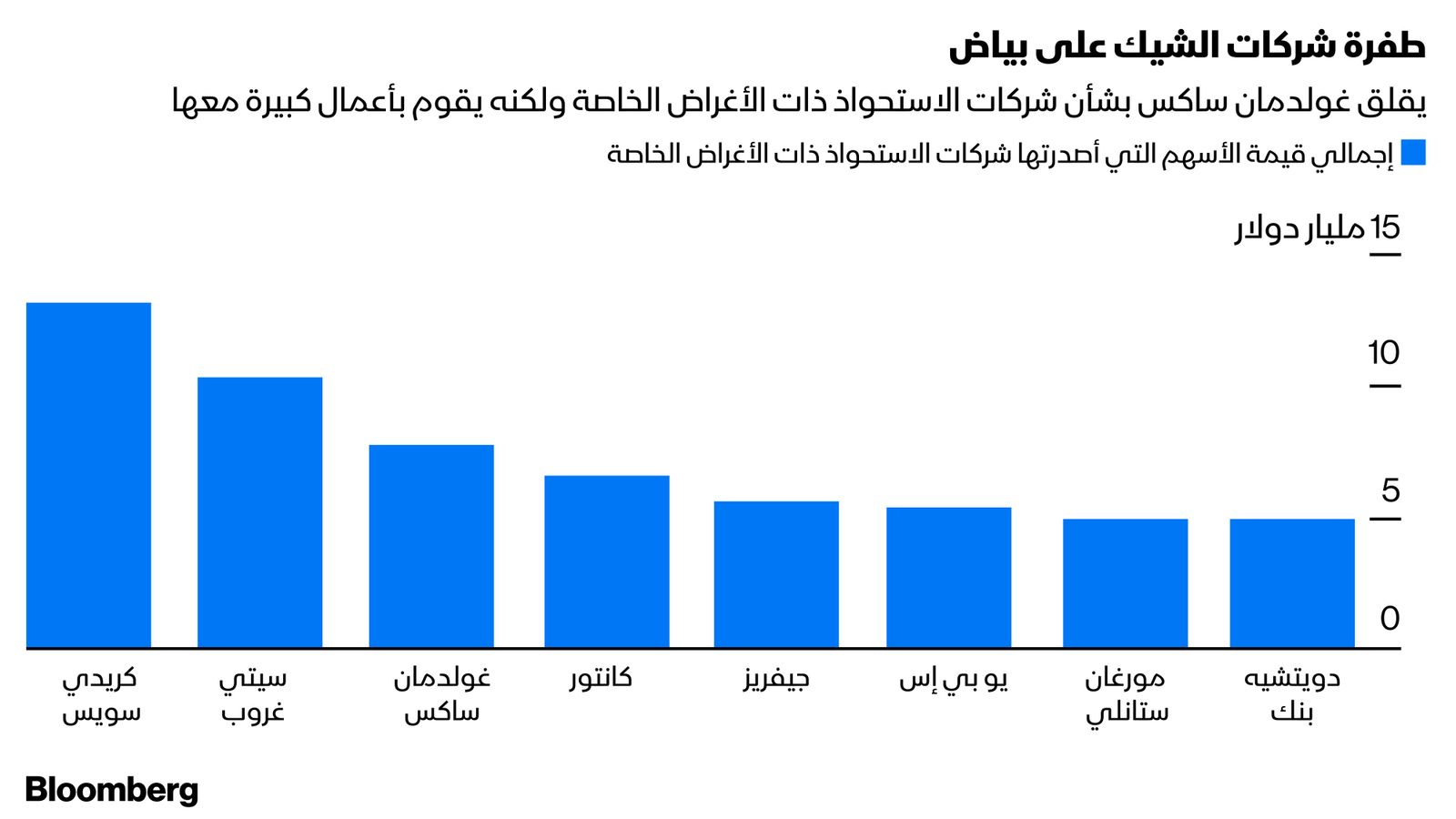

ولم يكن "غولدمان" من بين الروَّاد الأوائل في اكتتاب طروحات شركات الشيك على بياض، ولكنَّه لحق بهم، وكان في المركز الثالث العام الماضي بعد "كريدي سويس غروب"، و"سيتي غروب إنك" من ناحية الأموال المجمَّعة، وزعم سولومون أنَّ البنك كان بإمكانه القيام بالمزيد من الأعمال في هذا المجال، ولكنَّه انتقائي ٌّبشأن الرعاة الذين يعمل معهم، وبالرغم من أنَّها ملاحظة مثيرة للإعجاب، أتصوَّر أنَّ المنافسين ستدور أعينهم لعدم تصديقها.

جمعت 78 ملياراً في 2020

أسَّس "غولدمان ساكس" أيضاً شركة شيك على بياض خاصة به، وقد استحوذت على شركة معدَّات مراكز البيانات "فيرتف هولدينغز" ( Vertiv Holdings)، وطرحتها للاكتتتاب العام الماضي، وتضاعفت أسهمها. ولا تزال شركة استحواذ أخرى تابعة له وهي "جي إس أكويزيشن هولدينغز كورب 2" (GS Acquisition Holdings Corp II) تسعى لإبرام صفقة.

وبالرغم من أنَّ كل ذلك يجعل ملاحظة سولومون مفاجئة قليلاً، فهو محق في محاولة إخماد النيران؛ لأنَّ سمعة "وول ستريت" ستكون على المحك إذا تضرر المستثمرون بالأخير، وهو أمر وارد الحدوث جداً، وكان نشاط شركات الاستحواذ ذات الأغراض الخاصة غنياً بالفعل العام الماضي، عندما شكَّلت حوالي 78 مليار دولار من إصدارات الأسهم في أمريكا الشمالية أي حوالي نصف الأموال المجمَّعة من خلال الطروحات الأولية للجمهور، ولكن منذ ذلك الحين أصبحت الأمور جنونية.

حتى الآن في 2021، جمعت حوالي 60 شركة شيك على بياض جديدة مجتمعة

ما يقرب من 17 مليار دولار، أي أكثر من مليار دولار لكل يوم تداول في السوق، ويقول المشاركون في السوق، إنَّ الاكتتاب على طروحات تلك الشركات يغطَّى عدَّة مرات، ولا عجب في ذلك، فعادة ما "تصعد بحدة" تلك الأسهم في الأيام الأولى من التداول، واكتسب كل طرح لشركة شيك على بياض العام الجاري حوالي 8% في المتوسط، وفقاً لبيانات بلومبرغ.

وتتداول شركة الاستحواذ ذات الأغراض الخاصة "إس في إف انفستمنت كورب" ( SVF Investment Corp) التابعة لـ"سوفت بنك" بعلاوة نسبتها 34% عن سعر 10 دولار الذي تبدأ به هي، وأغلب الشركات الأخرى جمع الأموال، ولم تقترح بعد أي استحواذ على المستثمرين، وبالتالي؛ فإنَّ هذه قيمة تقوم على الأمل بالكامل.

وفي مقال لي العام الماضي، أوضحت كيف أنَّ صناديق التحوُّط وغيرها أدركوا مدى كون شركات الشيك على بياض، تعدُّ رهاناً فعالاً بدون مخاطر تقريباً، وينطوي على الكثير من الجوانب الإيجابية، وذلك لأنَّ تلك الشركات تعطي المستثمرين الفرصة لإرجاع الأسهم مقابل النقدية، إذا لم يعجبهم الاستحواذ المقترح. وعلاوة على ذلك، يعطون للمستثمرين ضمانات يمكن أن تصبح عالية القيمة بشدة، إذا نجحت صفقة الاستحواذ. ويعدُّ صندوق التحوُّط "سيتادل أدفيزرز" (Citadel Advisors) المملوك للملياردير كين غريفين من بين أكبر صناديق التحوُّط التي استثمرت في شركات الشيك على بياض.

ما هي الضمانات؟

مع ذلك، فإنَّ الأوقات الجيدة قد لا تستمر للأبد، وإذا اشترى المستثمرون أسهم شركة شيك على بياض بعلاوة على النقدية التي تمتلكها، وهو شيء أصبح أكثر احتمالاً مع فيضان المستثمرين الداخلين للسوق، فقد يخسرون الأموال بالتأكيد، لأنَّه إذا كان الاستحواذ فاشلاً، وطلب المساهمون في شركة الشيك على بياض استعادة أموالهم، فسيأخذون نقدية أقل مما دفعوا على أسهم الشركة، وعندئذ ستكون قيمة الضمانات قليلة جداً أو لا قيمة لها على الإطلاق، إذا لم تستكمل صفقة الاستحواذ.

وذلك في حال امتلاكهم ضمانات في الأصل، فسيل الأموال الذي يسعى للمشاركة في شركات الاستحواذ لأغراض خاصة جعل رعاتهم يقدِّمون بنوداً أقل سخاء للمستثمرين مؤخراً. على سبيل المثال، جمعت شركة "ثوما برافو أدفانتدج"(Thoma Bravo Advantage)، وهي شركة شيك على بياض تخطط لاستهداف صفقة مع شركة برمجيات، 900 مليون دولار الأسبوع الماضي بدون تقديم ضمانات للمشاركين. ومع ذلك ارتفعت أسهمها بنسبة 22% بعد الإدراج، ومجدداً قبل أن تقترح صفقة الاستحواذ.

ولكن ما الذي قد يتسبَّب في خسارة شركات الاستحواذ لأغراض خاصة لجاذبيتها؟

يقول ديفيد سولومن، رئيس مجموعة "غولدمان ساكس"، إنَّ شركته تركِّز على الحوافز المالية التي يحصل عليها الرعاة لإنشاء شركة شيك على بياض. وقد أشرت سابقاً إلى تلك الرسوم الخيالية من قبل؛ ولكن في رأيي أنَّ المستثمرين لن يدققوا كثيراً على ثراء الرعاة، بشرط أن يحققوا هم أيضاً الثراء.

وقد يجعل الارتفاع المفاجئ في أسعار الفائدة جمع الأموال عبر شركات الشيك على بياض أكثر صعوبة؛ لأنَّ صناديق التحوُّط حينها ستجد أماكن أكثر جاذبية لوضع أموالهم فيها.

وهناك أمر آخر قد يجعل المستثمرين في شركات الشيك على بياض أكثر انتقائية، وهو مقابلتهم لبعض المفاجآت غير السارة، فكلما ازداد عدد شركات الاستحواذ لأغراض خاصة، ازدادت احتمالية عقد بعضهم لصفقات سيئة أو طرحهم لشركة قبل أن تكون مستعدة. وعلى سبيل المثال، وصلت قيمة صانعة البطاريات "كوانتوم سكايب كورب" (QuantumScape Corp)، التي طُرِحت العام الماضي عبر شركة شيك على بياض، إلى 50 مليار دولار، ولكن لوقت قصير، وتراجعت أسهمها منذ ذلك الحين بنسبة 60% بعدما صعقت الحقيقة المساهمين بأنَّ الشركة -بالرغم من أنَّها واعدة- لن تولِّد إيرادات لسنوات.

ويحقُّ لسولومون، الذي يعمل منسقاً للأغاني بدوام جزئي، أن يقوم بتهدئة الحفلة قبل أن تخرج الأمور عن السيطرة، ولكن للأسف، لا أعتقد أنَّ أحداً يسمع.