يقول بعض أكبر المستثمرين في أسواق السندات في العالم إن السوق تخطئ إذا توقعت أن تحقق البنوك المركزية انتصاراً في الحرب ضد التضخم في المدى الطويل.

لاشك تقريباً في أن رفع أسعار الفائدة من جانب صناع السياسة النقدية في الولايات المتحدة وأوروبا سيؤدي إلى تراجع الزيادة في أسعار المستهلك عن أسرع وتيرة بلغتها منذ عقود عن طريق إبطاء معدل نمو الاقتصاد أو التسبب في ركوده.

غير أن تراجع معدل التضخم عن ذروته لا يرجح أن يمثل عودة إلى حالة استقرار الأسعار التي شهدناها في الماضي القريب بسبب التحولات الصارخة في الاقتصاد العالمي، وذلك وفقاً لمجموعة واسعة من المستثمرين والاستراتيجيين في عدد من الشركات، من بينها "باسيفيك إنفستمنت مانجمنت - بيمكو" (Pacific Investment Management) و"كابيتال غروب" (Capital Group) و"يونيون إنفستمنت" (Union Investment).

مسؤولون ببنك الاحتياطي لا يرون دليلاً على تراجع التضخم حتى الآن

أثناء فترة توسع العولمة، ساعدت أسعار السلع الأولية الرخيصة وانخفاض تكلفة العمل في السيطرة على معدل التضخم. أما الآن، فقد بدأت الحركة العكسية، إذ ترتفع أسعار النفط والغاز مع قطع العلاقات مع روسيا من قبل بعض الدول بسبب حرب أوكرانيا. وتدرس الشركات التوترات السياسية وهي تعيد بناء سلاسل التوريد الممزقة. علاوة على أن نقص المعروض في أسواق العمل يمنح العمال القدرة على الضغط لزيادة الأجور.

نهاية الاعتدال الكبير

دفع ذلك مديري الأموال الذين يشرفون على إدارة تريليونات الدولارات إلى الاستعداد لمواجهة معدل للتضخم يتماسك عند مستوى أعلى كثيراً من نسبة 2% تقريباً التي تستهدفها البنوك المركزية الكبرى. وبهدف حماية أنفسهم من هذه المخاطرة، يقومون منذ فترة بشراء سندات محمية من التضخم، وزيادة الاستثمار في السلع الأولية والتوسع في حيازة السيولة النقدية بدلاً من ضخها مباشرة في سوق السندات، مراهنين على أن الزيادة في ِأسعار المستهلك لن تتراجع سريعاً إلى المستويات التي شهدتها في العقود الأخيرة.

قالت تيفاني ويلدينغ، الاقتصادية المختصة بأميركا الشمالية لدى شركة "بيمكو"، التي بلغت قيمة الأموال التي تديرها في نهاية يونيو الماضي نحو 1.8 تريليون دولار: "إن مرحلة الاعتدال الكبير التي شهدناها على مدى 20 سنة ماضية – هذه المرحلة، تخطيناها تماماً في الوقت الحالي". وتتوقع فترة من التقلب الشديد في معدلات التضخم مع تأقلم العالم مع تغييرات "ستؤدي إلى ارتفاع تكاليف مدخلات الإنتاج بوجه عام وما سيترتب عليها من تعديل مستوى الأسعار على مدى عدة سنوات".

تتعارض هذه الآراء مع توقعات انحسار ضغوط زيادة الأسعار إلى درجة كبيرة قد يبدأ معها الاحتياطي الفيدرالي في تخفيض أسعار الفائدة في العام القادم حتى يدفع الاقتصاد نحو النمو.

"جيه بي مورغان": سبتمبر آخر زيادات الاحتياطي الفيدرالي الكبيرة لأسعار الفائدة

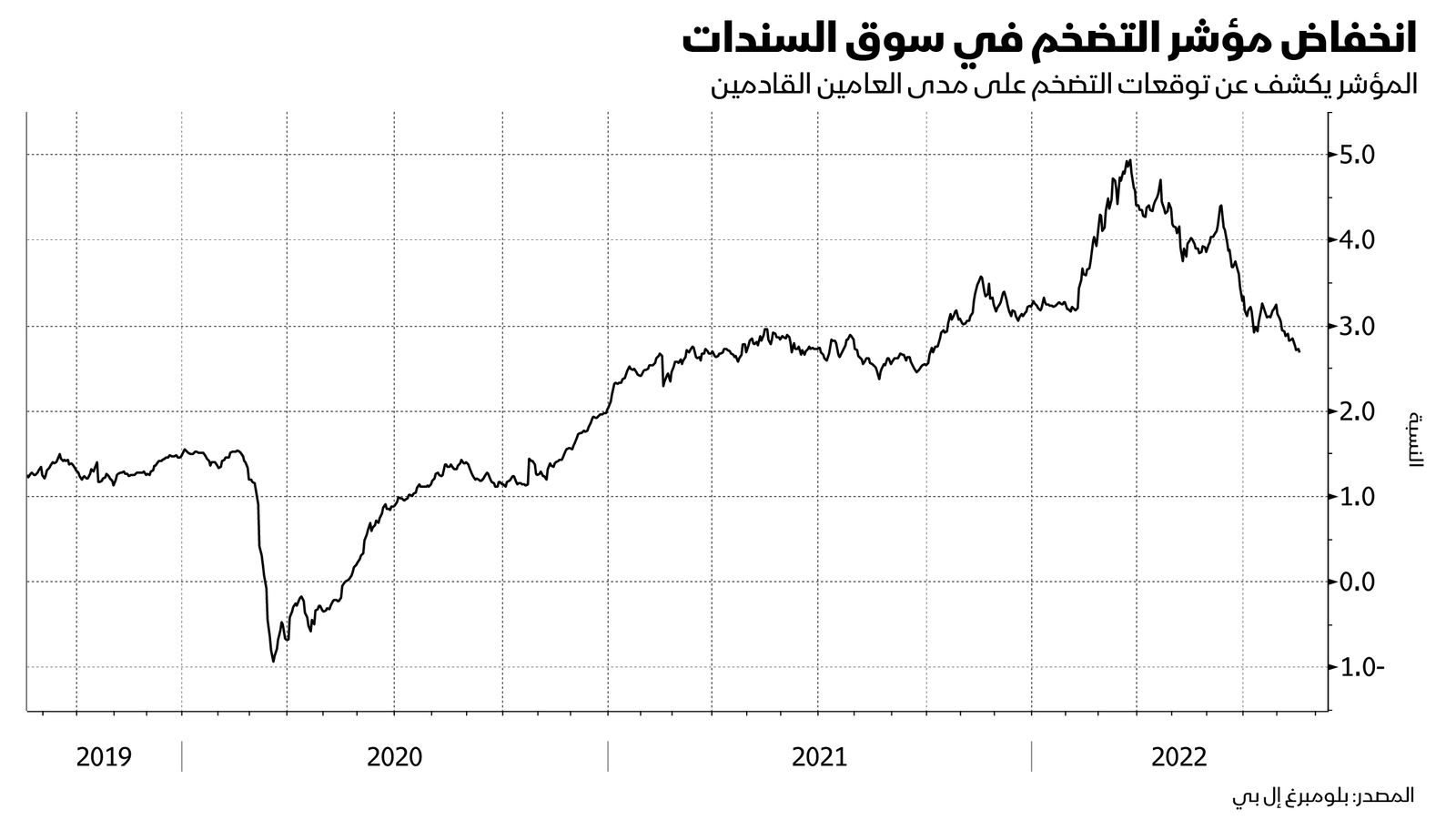

وفي حين ارتفعت مؤخراً عوائد سندات الخزانة المعيارية لأجل 10 سنوات حتى تجاوزت قليلاً مستوى 3%، فما زالت هذه النسبة أقل بمقدار نصف نقطة مئوية تقريباً من الذروة التي بلغتها في منتصف يونيو الماضي. وانخفض مؤشر في سوق السندات حول توقعات التضخم بالولايات المتحدة خلال العامين القادمين إلى النصف تقريباً منذ مارس الماضي مسجلاً حوالي 2.7%، وهو مستوى لا يزيد كثيراً عن متوسط معدل الزيادة الذي يبلغ 1.9% في مقياس واسع لحركة الأسعار خلال الأعوام العشرين السابقة على تفشي جائحة كورونا.

عناد التضخم

فوجئ كل من صناع السياسة النقدية والأسواق بمدى صمود معدل التضخم عند مستوى مرتفع، وذلك على خلفية الاعتقاد الأولي بأن هذا التضخم مؤقت، وعرض من الأعراض الجانبية لتفشي جائحة كورونا، سيتلاشى بمجرد إعادة فتح الاقتصاد. وقد أعلنت المملكة المتحدة يوم الأربعاء الماضي عن زيادة أسعار المستهلك بوتيرة أسرع من المتوقع بلغت 10.1% في شهر يوليو، وهي أعلى نسبة للتضخم منذ عام 1982. فوجئ المتعاملون في سوق السندات بهذه النسبة، فتخلصوا من سندات الحكومة التي تستحق في عامين، وأطلقوا بذلك قفزة هائلة في أسعار العائد.

اقتصاد بريطانيا ينكمش بأعلى مستوى في 3 قرون خلال جائحة كورونا

قال إيفيلو فيسيلينوف، كبير الاستراتيجيين لدى شركة "إمسو أسيت مانجمنت" (Emso Asset Management) لإدارة الأصول: "إن الرأي السائد في السوق حالياً بأن البنوك المركزية ستكون في مركز يسمح لها بتخفيض أسعار الفائدة في عدد من الدول سوف يواجه تحدياً في الوقت المناسب". وهو يتوقع قفزة في عوائد السندات طويلة الأجل مع سيادة وشيوع إدراك أن التضخم سيصمد فترة أطول.

لا أحد يتوقع أن تستمر مستويات التضخم الحالية، مما يجعل السجال حول ما إذا كانت بلغت ذروتها أم لا سجالاً خارج الموضوع. والمسألة الرئيسية تتعلق بما تواجهه الاقتصادات على مدى الأعوام الثلاثة أو الخمسة القادمة، حين يتوقع كثير من المستثمرين أن تتكرر حالات اشتعال ضغوط الأسعار بما يشبه تلك التي اندلعت أثناء الاضطرابات الجيوسياسية في سبعينيات القرن الماضي.

لعبة بالغة الخطورة

من بين الأسباب الرئيسية هو توقع ألا تنتهي قريباً الزيادة في أسعار الطاقة ونقص المعروض في سوق العمل التي تشكل ضغوطاً لزيادة الأجور. وتتزايد هذه التحديات أكثر ما تتزايد في أوروبا في ضوء اعتماد المنطقة على إمدادات الطاقة الروسية، بينما يضطر البنك المركزي الأوروبي أيضاً لأن يضع في اعتباره تأثيرات السياسة النقدية على 19 اقتصاداً مأزوماً.

التضخم في منطقة اليورو يتجاوز بوضوح مستهدف "المركزي الأوروبي"

مع ذلك، بينما أكد صناع السياسة النقدية في مختلف الأقاليم الجغرافية عدة مرات على أنهم سيواصلون سياستهم التقشفية حتى يتم احتواء التضخم، فيمكن أن يتحول موقفهم عند مواجهة تباطؤ اقتصادي عميق. وقد أقر مسؤولو الاحتياطي الفيدرالي بوجود مخاطرة تتمثل في قيامهم بتشديد السياسة النقدية بما يتجاوز القدر الضروري لاستعادة استقرار الأسعار في محضر اجتماعاتهم في 26-27 يوليو الماضي.

يرى مايكل هيرزوم، رئيس الاقتصاد الكلي والاستراتيجية لدى شركة "يونيون إنفستمنت"، خطراً في أن الاحتياطي الفيدرالي سيتوقف عن زيادة أسعار الفائدة قبل الأوان، ثم يضطر إلى أن يبدأ جولة رفعها من جديد عندما يرتفع التضخم مرة أخرى.

قال هيرزوم: "إن النظر إلى النمو لا إلى التضخم فقط لعبة بالغة الخطورة، لأن الاتجاه البنيوي الذي نشهده منذ منتصف ثمانينيات القرن الماضي – أي الاتجاه الانكماشي – يتحول الآن".

أزمة سوق العمل

قال فلافيو كاربنزانو، مدير الاستثمار لدى "كابيتال غروب" في لندن، إن نقص المعروض في أسواق العمل على مستوى العالم يعني أن الاحتياطي الفيدرالي مضطر إلى تحفيز ركود اقتصادي كبير وزيادة معدل البطالة حتى يستطيع تخفيض مستوى التضخم بنسبة كبيرة.

"غولدمان": البنوك المركزية لن تسبب ركوداً اقتصادياً كبيراً

انتهز فريق فلافيو فرصة الصعود في شهر يوليو وقام بتخفيض حيازته من ديون الولايات المتحدة التي تتسم بحساسية أشد لزيادة أسعار الفائدة، ويرى أن الصين سوق جاذبة من زاوية أوراق الدخل الثابت لأن مستوى التضخم هناك لا يمثل مشكلة.

أضاف كاربنزانو، الذي كانت شركته تدير نحو 2.7 تريليون دولار في نهاية العام الماضي: "إننا نرى أن تباطؤ معدل التضخم سيحدث بوتيرة أبطأ كثيراً مما تتوقع السوق". وأوضح أن السوق بعيدة عن الرهان على أن الاحتياطي الفيدرالي سيقوم بتخفيض الفائدة في منتصف عام 2023، مؤكداً: "معضلة التضخم لم يتم حلها بأي معنى والاحتياطي الفيدرالي سوف يستمر متأهباً حذراً".

عامل آخر يتمثل في أن الشركات تضع في حسابها زيادة التوترات السياسية وهي تعيد بناء سلاسل التوريد التي أفسدها تفشي جائحة كورونا. وقد يضعف ذلك قوة عوامل نزع التضخم في المدى الطويل: مثل نقل الوظائف إلى بلاد تنخفض فيها الأجور. وفي الولايات المتحدة، وقع الرئيس جو بايدن قانوناً تكلفته 52 مليار دولار من أجل تشجيع تصنيع أشباه الموصلات في البلاد. كذلك قامت وزيرة الخزانة في إدارته جانيت يلين بالترويج لمفهوم "دعم الأصدقاء"، أو تنويع سلاسل التوريد بين الدول الحليفة للحماية من الاضطرابات.

قال غلين كيبلو، العضو المنتدب لدى شركة "ميشلر فايننشال" (Mischler Financial): "إن عملية إعادة بناء الشبكات وسلاسل التوريد سوف تستغرق سنوات. وقد جاءت الفوضى لتستمر. وسوف تكون هذه العوامل كلها عوامل دافعة إلى التضخم. ولن يستطيع الاحتياطي الفيدرالي مقاومة هذا التضخم الهيكلي بزيادة أسعار الفائدة".