يقوم البنك المركزي الأوروبي بمحاكاة البنوك المركزية في منطقة آسيا والمحيط الهادئ من خلال التحكُّم في تكاليف الاقتراض الحكومي( أسعار الفائدة)، بطريقة أوروبية فريدة تماماً.

ويشتري البنك المركزي الأوروبي السندات للحدِّ من الاختلافات بين العوائد لدى أقوى وأضعف الاقتصادات بمنطقة اليورو، وفقاً لمسؤولين مطَّلعين على الأمر. وقال مصدر، إنَّ لدى البنك المركزي الأوروبي أفكاراً محددةً بشأن الفروق المناسبة للعوائد على أدوات الدَّين. في حين رفض متحدِّث باسم البنك المركزي الأوروبي التعليق.

وكثيراً ما تساءل المستثمرون عما إذا كان لدى البنك المركزي الأوروبي مستويات معينة في الاعتبار، عندما يحاول وضع سقف معيَّن للعوائد على السندات. وتكشف أحدث نظرة ثاقبة لاستراتيجية المركزي الأوروبي عن كيفية تعامل صانعي السياسة مع تعقيدات منطقة اليورو التي تجعل الإعلان عن استهداف مستويات العائد على السندات أمراً صعباً.

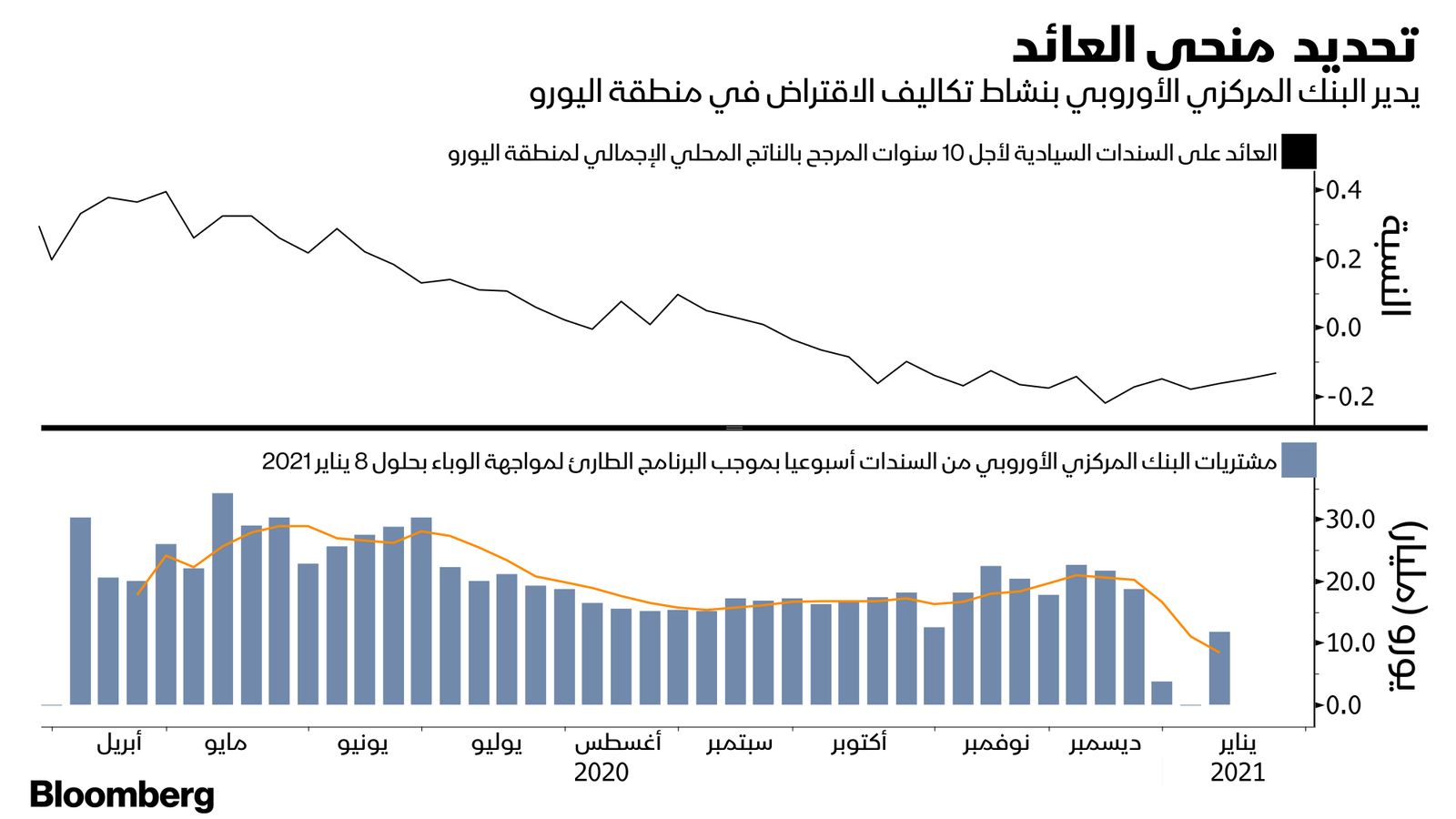

وتقوم عائدات السندات السيادية بدور جوهري في مواجهة تداعيات وباء كورونا. فهي لا تؤثِّر فقط على جميع تكاليف القروض الأخرى، ولكنَّها تجعل تحمُّل تكلفة الاقتراض الحكومي جانباً مهماً من السياسة النقدية، إذ تعتمد الشركات والعمال على الدعم المالي الضخم المموَّل بالديون.

إدارة احتياجات 19 دولة معاً

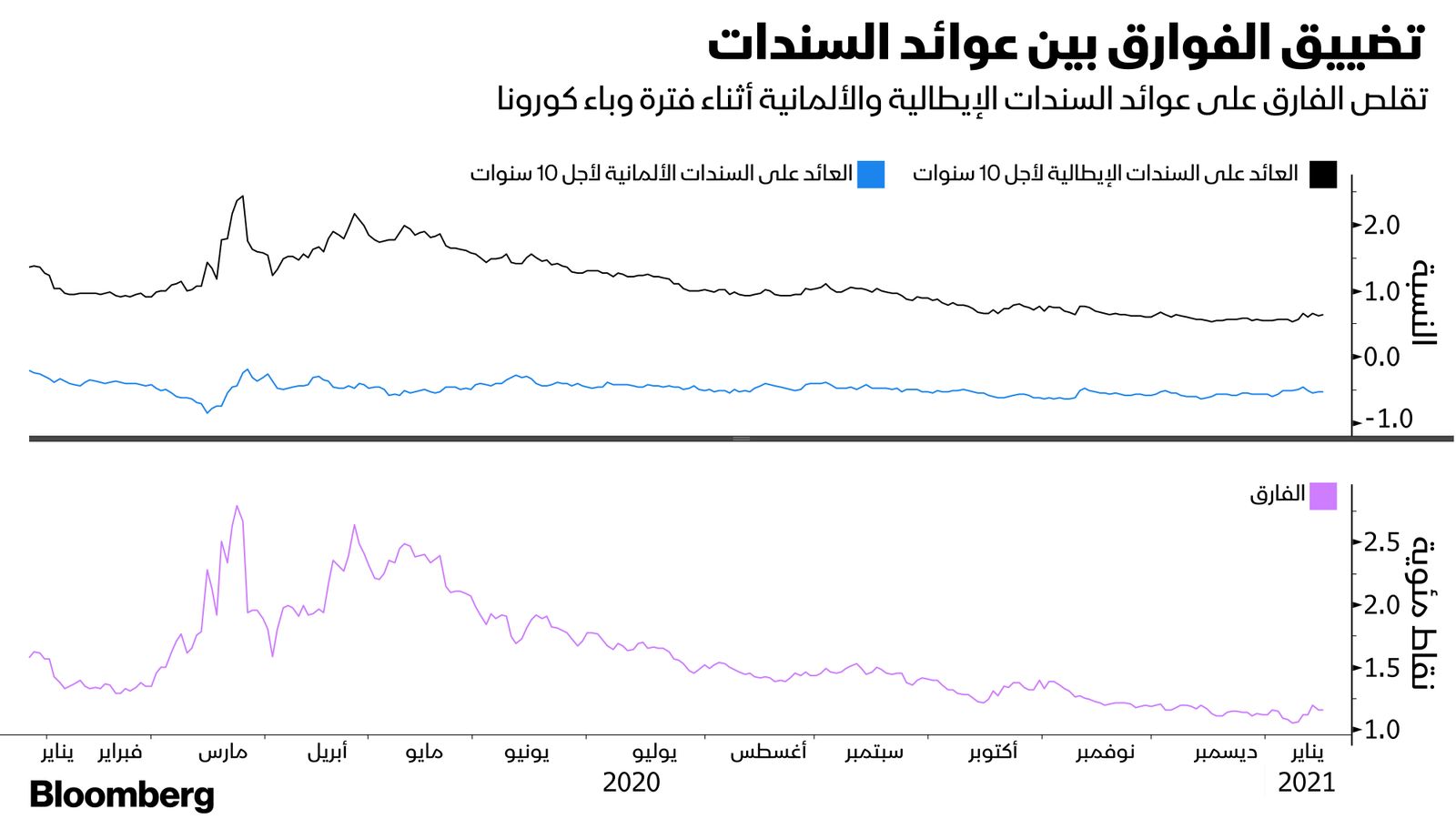

وتشرح استراتيجية البنك المركزي الأوروبي سبب بقاء فارق العائد بين الديون الإيطالية والألمانية مستقراً بشكل ملحوظ، على الرغم من اقتراب الحكومة الإيطالية من الانهيار، بعد أن رفع البنك المركزي وتيرة شراء السندات، مع تقلُّب أسعار الفائدة عند مستويات منخفضة قياسية، وفقاً لـ "تانفير ساندو"، كبير محللي قسم المشتقات العالمية في " بلومبرغ إنتلجينس".

وتختلف استراتيجية المركزي الأوروبي عما يسمى بالتحكُّم في منحنى العائد الذي يطبِّقه بنك اليابان المركزي، وبنك الاحتياطي الأسترالي؛ فقد أعلنا بشكل عام عن أهداف رقمية لعوائد محددة على السندات. وفي حالة بنك اليابان، تهدف الاستراتيجية إلى تحقيق عائد صفري على السندات الحكومية لمدَّة 10 سنوات.

ولا تتمتَّع كريستين لاغارد، رئيس البنك المركزي الأوروبي، التي تعقد الاجتماع الأول بشأن السياسة النقدية خلال العام الجاري يوم الخميس، بهذه الرفاهية. ويتعيَّن على لاغارد إدارة الاحتياجات النقدية لمنطقة اليورو التي تضمُّ 19 دولة، تصدِّر كل دولة بمفردها أدوات ديون خاصة بها.

وفي الوقت الحالي، يعني ذلك التعهد تثبيتَ الأوضاع المالية خلال الأزمة. ويجري تحديد هذه الأوضاع على نطاق واسع، بما في ذلك "جميع القطاعات الخاصة والعامة للاقتصاد، وأسعار الفائدة أيضاً، وكذلك أحجام وشروط الائتمان" ، وفقاً لبيان صادر عن اجتماع لجنة السياسة النقدية في ديسمبر.

اسم مختلف عن منحنى العائد

وعلى الرغم من أنَّ هذه الإستراتيجية تشبه التحكُّم في منحنى العائد، إلا أنَّهم "يطلقون عليها اسماً مختلفاً"، كما قال كريستوف ريجر، رئيس إستراتيجية الدَّخل الثابت في "كوميرز بنك".

وأضاف ريجر :" شعوري هو أنَّ هذا أمر مهم بالنسبة للبنك المركزي الأوروبي، فهم ينظرون إليه، وهم في الواقع يحسدون بنك اليابان المركزي. ويودون الحصول على شيء من هذا القبيل"، في إشارة إلى تطبيق سياسة تحديد منحنى العائد على السندات نفسه، الذي يكون منخفضاً على السندات ذات الآجال القريبة والمتوسطة، ومرتفعاً على السندات ذات الآجال الطويلة.

الطريقة الوحيدة التي يمكن من خلالها للبنك المركزي الأوروبي أن يطبق نوعاً من التحكم في منحنى العائد مثل اليابان تقريباً، هو تركيز مشتريات سندات الدول لأجل 10 سنوات مثلاً دون تحديد أي هدف للعائد في منطقة اليورو، وعددها 19 دولة، على أمل تحقيق بعض المستويات المرغوبة من خلال معايرة جيدة، وتشمل 3 دول فقط

فيتور كونستانسيو، الخبير الاقتصادي البرتغالي ومحافظ المركزي البرتغالي ونائب رئيس المركزي الأوروبي الأسبق

الدفاع عن التعهد بتثبيت الأوضاع المالية

وانتشرت فكرة السيطرة على منحنى العائد مع فحص البنوك المركزية أدواتها بعد خفض أسعار الفائدة إلى مستويات منخفضة قياسية، وإطلاق العنان لشراء السندات بتريليونات الدولارات. من الناحية النظرية، تعدُّ السيطرة على منحنى العائد أرخص من التيسير الكمي بمفرده؛ لأنَّه يُطلب من المستثمرين أساساً عدم المقاومة.

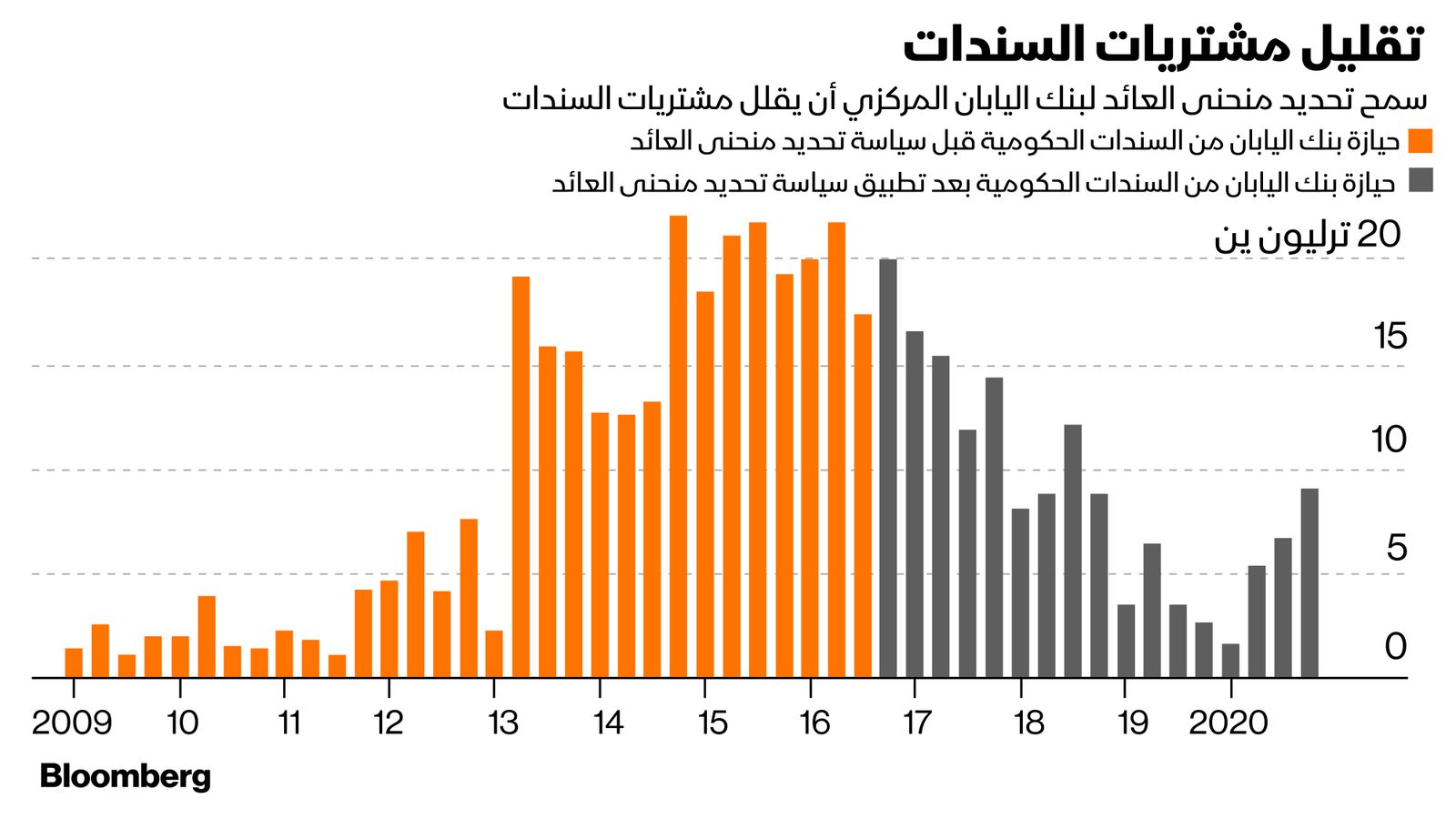

واعتمد بنك اليابان المركزي سياسة تحديد منحنى العائد في عام 2016 باعتبارها أداة تحفيز لزيادة التضخم. وقرَّر بنك الاحتياطي الأسترالي في مارس الماضي الإبقاء على عائد السندات لأجل ثلاث سنوات عند حوالي 0.25% ، وفي نوفمبر خفَّض العائد إلى حوالي 0.1%.

وقال نائب رئيس مجلس الاحتياطي الفيدرالي الأمريكي ( المركزي) ريتشارد كلاريدا أواخر العام الماضي، إنَّ تحديد منحنى العائد على السندات جزء من مجموعة الأدوات لدى المركزي.

ويتعيَّن أن يتمتَّع التعهد بمصداقية. ويجب أن يعتقد المستثمرون أنَّ البنك المركزي سيبذل كل ما في وسعه للدفاع عن سياسته، وهنا يواجه البنك المركزي الأوروبي مشاكل أو عقبات.

أما بالنسبة للمبتدئين، فإنَّ الأمر يفتقر إلى رابط واحد للاستهداف. وسيتغيّر ذلك قريباً عندما يبدأ الاتحاد الأوروبي في إصدار ديون مشتركة لتمويل صندوق التعافي،

وتبلغ قيمته 750 مليار يورو (909 مليارات دولار)، لكن هذه الخطة مؤقتة ومرتبطة بظروف تفشي وباء كورونا ،وقد يوقف البنك المركزي الأوروبي برنامج شراء السندات.

ويحظر قانون الاتحاد الأوروبي على البنك المركزي الأوروبي تقديم التمويل مباشرة إلى الحكومات.

وأبقى المركزي الأوروبي برامجه الخاصة بشراء السندات في الإطار القانوني؛ إذ فرض قيوداً على كمية السندات التي يمكن شراؤها، والعمل على أجالها، على أنَّ تحديد منحنى العائد غير محدود ضمنياً.

أشبه بالتمويل النقدي

وقالت كاتارينا أوترموهل، الخبيرة الاقتصادية في "أليانز إس إي": "هناك عدد من المشاكل في اختيار مثل هذه الاستراتيجية، أو إضافتها إلى صندوق أدوات البنك المركزي الأوروبي.. هذه الاستراتيجية قد توضِّح أنَّ البنك المركزي الأوروبي يقوم بالفعل بتقديم التمويل النقدي".

ولم يرفض البنك المركزي الأوروبي التحكُّم في منحنى العائد، وقال محافظ بنك إسبانيا المركزي "بابلو هيرنانديز دي كوس" خلال الشهر الجاري، إنَّه "خيار جدير بالدراسة".

واقترح "هيرنانديز دي كوس" استهداف مقياس تقني، وهو منحنى مقايضة المؤشرات الليلية في المنطقة. واقترح خبراء اقتصاديون من بينهم "نيك كونس" الخبير الاقتصادي في بنك "ايه بي ان امرو" استخدام متوسط عائد السندات في منطقة اليورو المرجَّح بحسب الناتج المحلي الإجمالي.

ويقول كلٌّ من "هيرنانديز دي كوس" وعضو مجلس الإدارة التنفيذي "إيزابيل شنابل"، إنَّ مجلس الإدارة لم يناقش أبداً التحديد الرسمي لمنحنى العائد.

مخاطر أوسع نطاقاً

وينطوي التحكُّم في منحنى العائد على مخاطر أوسع نطاقاً، مثل تشجيع السياسة المالية المتهوِّرة من خلال إعفاء الحكومات من بعض قيود السوق.

كما وافق بنك الاحتياطي الفيدرالي (المركزي الأمريكي)، ووزارة الخزانة الأمريكية في عام 1942 على تحديد سقف تكاليف الاقتراض لتمويل مشاركة البلاد في الحرب العالمية الثانية. وبعد خمس سنوات، كان التضخُّم أعلى من 10% وسط طفرة ما بعد الحرب، مما اضطر البنك المركزي إلى البدء بالتراجع عن تحديد سقف لأسعار الفائدة.

كما أنَّ أهداف العائد الصريح على السندات تجعل الخروج من السياسة تحدياً. ومن المرجَّح أن يتخلى المستثمرون عن شراء السندات، مما يؤدي إلى ارتفاع تكاليف الاقتراض، في اللحظة التي يدركون فيها أنَّ الهدف على وشك الانهيار.

وقد يعني هذا في النهاية أنَّ البنك المركزي الأوروبي يتمتَّع بميزة مما وصفته لاغارد بأنَّه نهج "شامل" للحفاظ على ظروف التمويل الملائمة.

وقال فلوريان هينس ، الاقتصادي الأوروبي في " بيرنبرغ": "الأمر ليس واضحاً كما يفعل اليابانيون، ولكنَّه أوسع نطاقاً.. بمجرد أن تتحكَّم صراحة في منحنى العائد، يمكن أن يكون هذا الالتزام مكلفاً للغاية".