تسبب الصعود الصاروخي للدولار في دفع البعض لدراسة اتخاذ إجراء نادر الحدوث، إن لم يكن مستحيلاً، يتمثل في اتفاق الدول الكبرى على التلاعب بسعر صرف العملة الأمريكية كي تتراجع.

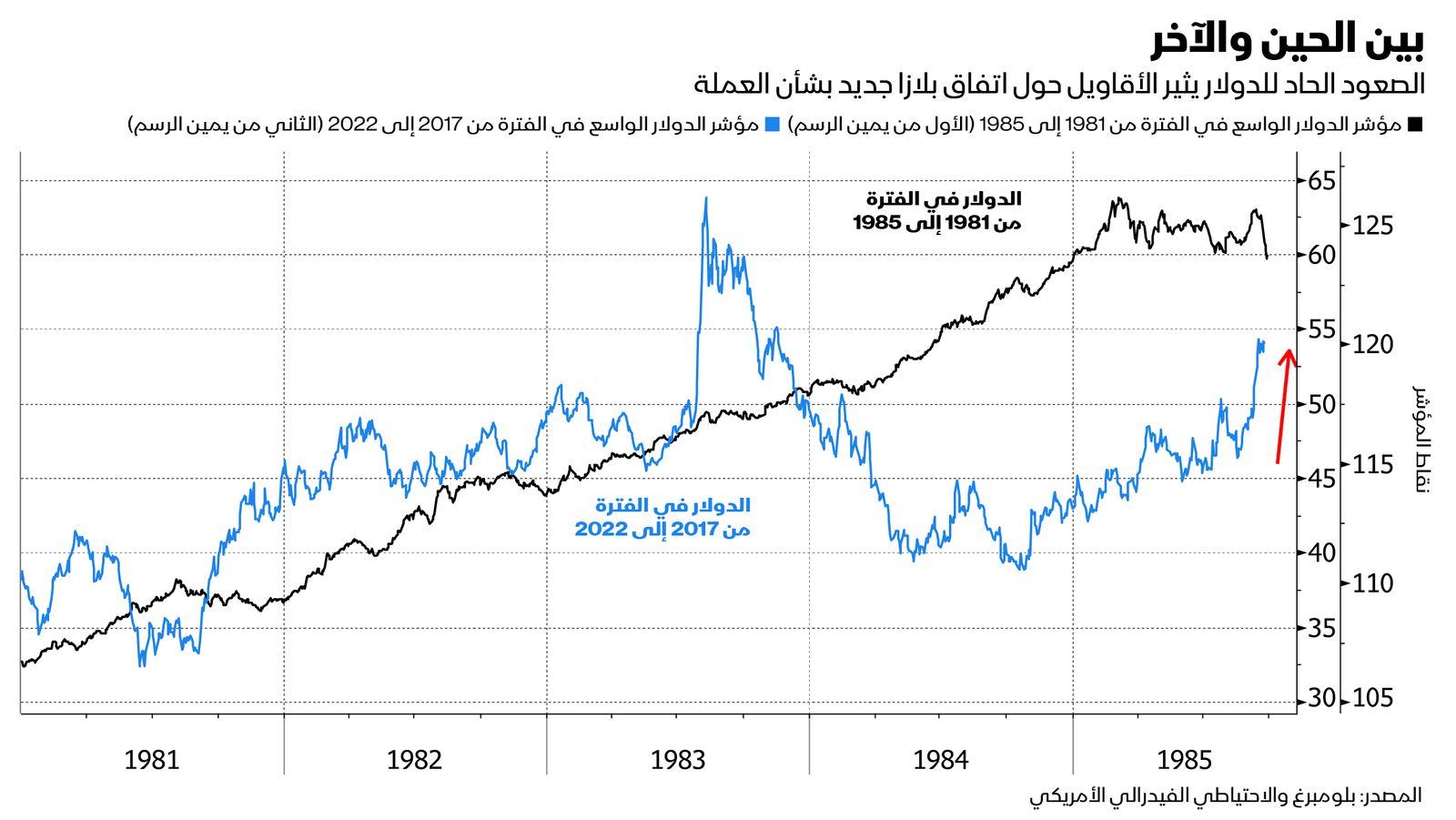

حدث ذلك من قبل، عبر إبرام اتفاق بلازا الذي يعود لسنة 1985، والذي جرى التوصل إليه على خلفية تفاقم معدلات التضخم، وجهود زيادة أسعار الفائدة من جانب بنك الاحتياطي الفيدرالي وصعود سعر صرف الدولار. بصيغة أخرى، يُشبه المشهد الحالي، مشهد "بلازا" بشكل كبير، وهو مشهد لن يخطئه وزراء مالية مجموعة الدول السبع الكبرى ورؤساء البنوك المركزية أثناء اجتماعهم خلال الأسبوع القادم.

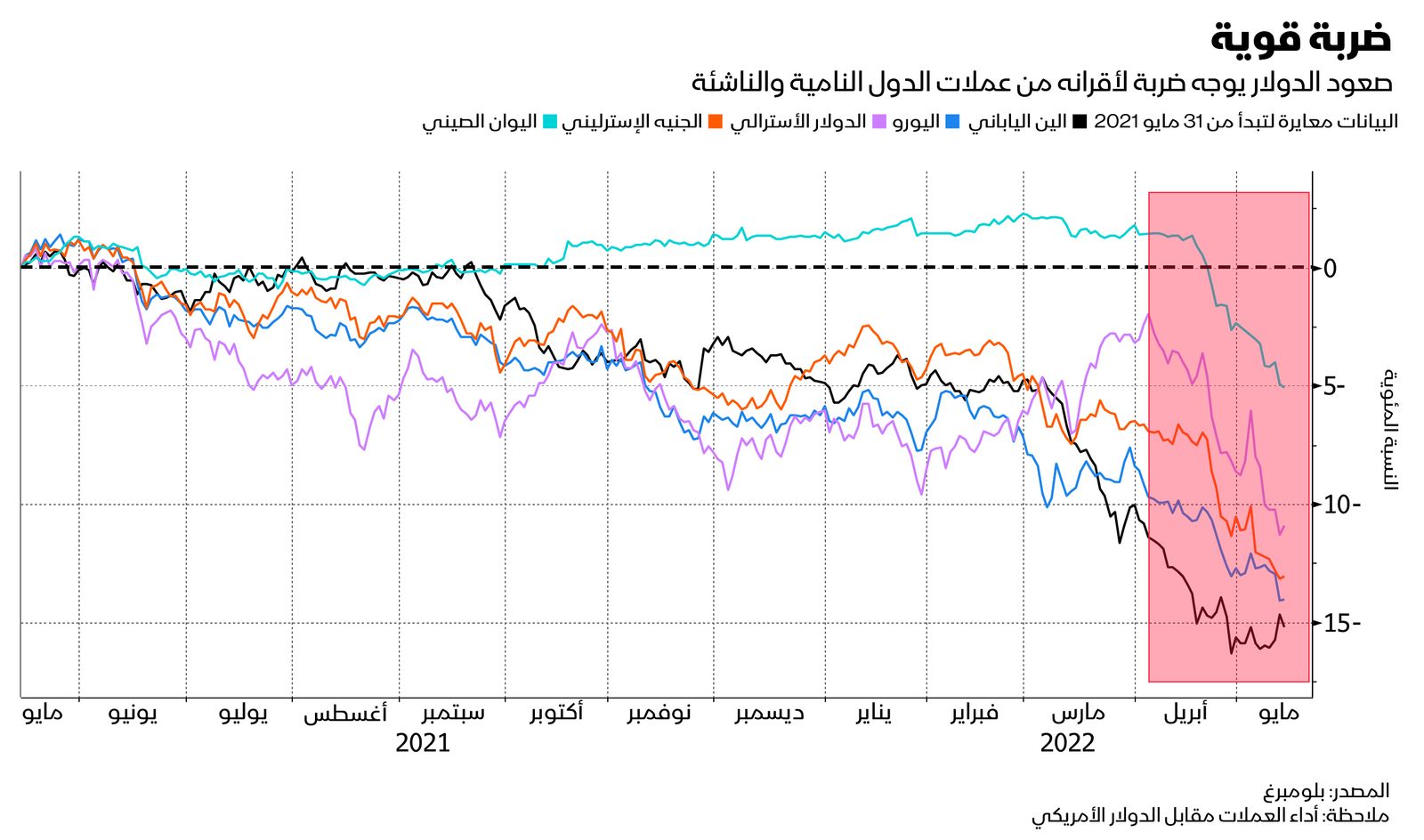

كان الطلب على العملة الأمريكية قوياً خلال السنة الجارية، نتيجة صعود أسعار الفائدة في الولايات المتحدة بطريقة أسرع من الاقتصادات المتقدمة الأخرى، كما أن الحرب في أوكرانيا شجعت على التدافع نحو الملاذ الأخير. وأسفر صعود سعر صرف الدولار بنسبة بلغت 6% في غضون 5 شهور إلى دفع الين إلى أدنى مستوى له منذ عقدين، وأعاد اليورو تقريباً إلى مستوى التعادل مع العملة الأمريكية لأول مرة منذ سنة 2002.

التدخل المنسق

بالنسبة لستيفن ميلر، الخبير المحنك في السوق منذ 4 عقود من الزمان، والرئيس السابق لوحدة الدخل الثابت في شركة "بلاك روك" في سيدني، فإن الوضع حالياً يثير الذكريات عندما كان رجلاً شاباً في وزارة الخزانة الأسترالية، حيث يتخذ مقعداً في الصفوف الأولى، وهو يتابع "اتفاق بلازا" حينما كان يتكشف.

وفقاً لهذا الاتفاق، وافقت فرنسا واليابان والمملكة المتحدة والولايات المتحدة وألمانيا الغربية على تخفيض سعر صرف الدولار، وهو موقف جرى اتخاذه على أساس الاعتقاد بأن الصعود الهائل في تقييم الدولار سيلحق الضرر بالاقتصاد العالمي.

قال "ميلر"، الذي يعمل حالياً كمستشار للاستثمار لدى شركة "جي إس إف أم" (GSFM)، وهي وحدة تابعة لشركة "سي آي فاينانشال" (CI Financial Corp) الكندية، التي تدير أصولاً تبلغ قيمتها حوالي 289 مليار دولار: "ربما يكون أحد الخيارات المتطورة التوصل لنوع من التدخل المنسق".

تابع: "تدرك الأسواق أن البنوك المركزية في وضع صعب عندما تمتلك فقط وسيلة للتأثير عبارة عن أسعار الفائدة التي تقوم بزيادتها، لذلك هناك فعلاً تحركات في السوق تُفكر في هذا النوع من السيناريوهات بما فيها اتخاذ إجراء على نمط اتفاق بلازا".

لا يتوقع أحد تدخلاً وشيكاً خلال المرحلة الحالية. وسيكون التأييد الأمريكي حيوياً للتوصل لأي اتفاق مؤثر، وهذا أمر غير مرجح في الأجل القريب، مع الأخذ في الاعتبار أن قوة الدولار تترك الواردات أقل كلفة، وهي ميزة جذابة خلال حقبة تتسم بالتضخم المرتفع.

رغم ذلك، يتوقع خبراء المالية وجود نقاط معاناة وشيكة بالنسبة للدول خارج الولايات المتحدة، والتي من الممكن أن تزيد من قرع طبول التدخل المنسق.

في حال تراجع سعر صرف اليورو إلى ما دون 0.90، هابطاً من نحو 1.05 في الوقت الحالي مقابل الدولار، فربما "يطلق ذلك أجراس الإنذار" ، بحسب ما ذكره آلان روسكين، كبير الخبراء الاستراتيجيين الدوليين في مصرف "دويتشه بنك".

ويتوقع راجيف دي ميلو من شركة "غاما أسيت مانجمنت" GAMA Asset Management، أن يكون انهيار الين إلى 150، وهو مستوى تحقق آخر مرة في فترة التسعينيات من القرن الماضي، هو العامل المحفز المحتمل لحدوث ذلك.

ويرى زاك باندل المحلل الاستراتيجي في مجموعة "غولدمان ساكس" أن الصعود المضطرب لسعر صرف الدولار ربما يكون بمثابة تغيير في قواعد اللعبة.

ضغوط الأقران

بالتأكيد هناك أوجه شبه بين قوة سعر صرف العملة الأمريكية في سنة 1985 والوقت الحاضر، حيث صعد مؤشر الدولار المرجح لبنك الاحتياطي الفيدرالي بنسبة بلغت 14% حتى الآن خلال السنة الجارية، بوتيرة أكثر سرعة من المعدل البالغ نسبة 12% الذي شوهد خلال الـ 5 أعوام التي سبقت بعقد الاتفاق.

وصلت معدلات التضخم في الولايات المتحدة إلى أعلى مستوى لها منذ حقبة الثمانينيات، عندما زاد رئيس بنك الاحتياطي الفيدرالي الأمريكي بول فولكر من أسعار الفائدة إلى 20%، ووعد الرئيس الحالي للبنك جيروم باول بالقيام بما يتطلبه الأمر للحد من النمو السريع في الأسعار.

قال دي ميلو، مدير محفظة الاقتصاد الكلي العالمية في شركة "غاما" في جنيف: "بالتأكيد يعتبر ذلك أمراً يتعين أخذه في الاعتبار، خاصة إذا شاهدنا انهياراً في تقييمات العملات الأخرى".

من الممكن أن يسفر التباين "الهائل" في السياسة النقدية إلى تراجع من هذا النوع، ما يدفع اليابانيين إلى القول إن الين هبط بطريقة كبيرة "وإن الدول الأخرى سيساورها أيضاً القلق حيال الدولار".

غير أن "اتفاق بلازا" الثاني، حسن النية، يتوقف على المشاركة الأمريكية. جري توقيع اتفاق سنة 1985 فقط، بعد أن نظرت إدارة ريغان الثانية إلى التدخل في سوق النقد الأجنبية من منظور أكثر ملاءمة، ما يبرز صعوبة القيام بتنسيق عقد أي اتفاق هام دون التأييد الأمريكي.

يمثل صعود الصين في الأسواق العالمية عاملاً مؤثراً آخر. على الأرجح ستحتاج بكين إلى الموافقة على أي تحرك منسق يقوم به البنك المركزي، لكن اليوان لا يجري تداوله عند المستويات التي تحتاج لمثل هذا التدخل في الوقت الراهن، بحسب شركة "غاما".

قالت جين فولي، رئيسة وحدة استراتيجية الصرف الأجنبي في شركة "رابو بنك" في لندن: "لدي صعوبة في توقع احتمالية حدوث تدخل بطريقة منسقة حالياً". وتابعت: "لماذا سيشدد بنك الاحتياطي الفيدرالي من الظروف المالية من جهة ومن ثم يقوم بتخفيفها من جهة ثانية بالتدخل ضد الدولار؟"

الرهان على الركود

رغم ذلك، ربما يتغير هذا التردد في حالة حدوث انكماش للاقتصاد الأمريكي وأسفر استمرار قوة الدولار عن تعثر كافة الأشياء بداية من التوظيف وصولاً إلى التجارة. تصل نسبة احتمالية الدخول في ركود اقتصادي خلال السنة القادمة 30%، وهي أعلى نسبة منذ سنة 2020، بحسب استطلاع رأي أجرته "بلومبرغ" شمل خبراء اقتصاد.

قال جاك ماكنتاير من شركة "برانديواين غلوبال انفستمنت مانجمنت" (Brandywine Global Investment Management)، التي تتخذ من فيلادلفيا مقراً لها، إنه في حين أن غالبية العملات الكبرى بعيدة عن مستويات الأزمة التي قد تحتاج إلى التوصل لاتفاق" بلازا" آخر، فإنه ليس في الإمكان استبعاد ذلك نهائياً.

ويضيف: "هل من الممكن أن يحدث؟ نعم، ربما، خاصة في حال دخلت الولايات المتحدة في حالة من الركود وألحق الدولار الأقوى الضرر بسوق العمل.. لا يعد ذلك أمراً وشيكاً. أتوقع أن يتراجع الدولار خلال مرحلة ما - لكن لا يمكنك قول إن ذلك لن يحدث مطلقاً".