يوضح النهج المتشدد لرئيس بنك الاحتياطي الفيدرالي، جيروم باول، بما لا يدع مجالاً للشك، أن أحد الدعامات الرئيسية، التي تعزز موقف الاقتصاد العالمي، سوف يتم إلغاؤها في وقت أقرب مما كانت تتوقع الأسواق المالية.

خلال الأسبوع الماضي، أشار بنك الاحتياطي الفيدرالي برئاسة باول إلى أنه سيرفع أسعار الفائدة قريباً، لكنه يعتزم أيضاً وقف شراء مزيد من السندات، وإضافتها لمخزونه الضخم منها، بحلول أوائل مارس المقبل.

بالإضافة إلى ذلك، ينهي نظراء الفيدرالي -أو يبطئون- برامج شراء السندات، التي تسارعت في ظل الركود الناتج عن فيروس كورونا، حتى أن بعضهم يتطلع إلى عكس هذه البرامج.

طالع المزيد: البنوك المركزية هي التي ستقود اقتصاد العالم في 2022 وليس "كورونا"

تشديدات على الطريق

أشار بنك كندا الأسبوع الماضي إلى أنه قد يشدد السياسة النقدية في الأسابيع المقبلة، بعد أن أنهى ما يسمى بسياسة التيسير الكمي في أكتوبر الماضي.

وتراهن الأسواق على أن بنك إنجلترا سيرفع أسعار الفائدة الخميس المقبل، ليصل إلى المستوى الذي قال إنه قد يبدأ عنده في تقليص محفظته. ومن المتوقع إعلان البنك الاحتياطي الأسترالي عن إنهاء برنامج شراء السندات خاصة عندما يجتمع أعضاؤه الثلاثاء المقبل.

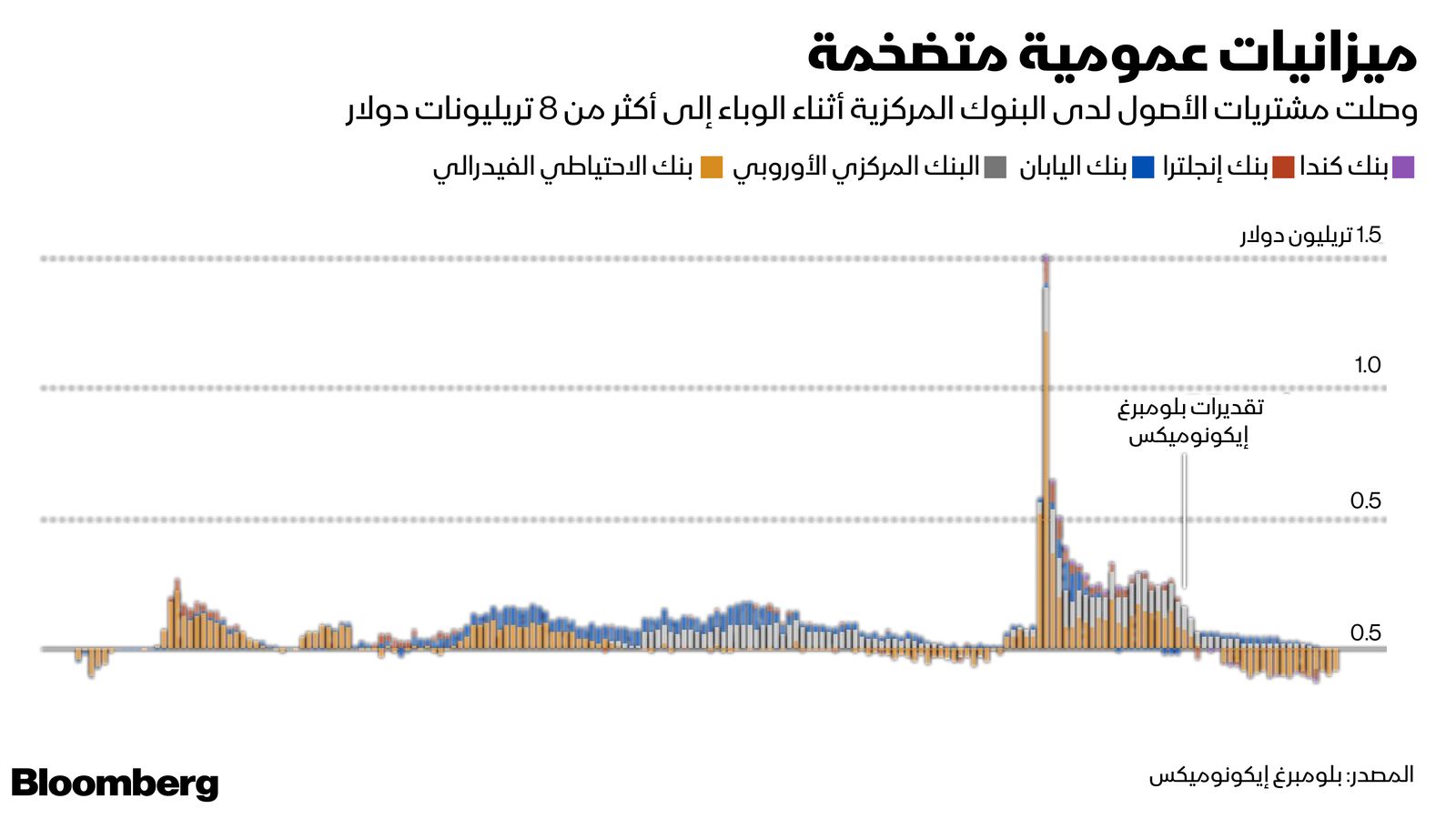

بشكل إجمالي، تتوقع "بلومبرغ إيكونوميكس" أن تضيف البنوك المركزية في دول مجموعة السبع نحو 330 مليار دولار فقط إلى ميزانياتها العمومية هذا العام، وهو ما يشكل انخفاضاً كبيراً، مقارنة بأكثر من 8 تريليونات دولار تمت إضافتها خلال الوباء بهدف محاولة توفير تيسيرات بالأسواق، واحتواء تكاليف الاقتراض، وتحفيز الطلب والمخاطرة.

يمهد هذا لوصول محفظة مجموعة السبع المشتركة إلى أقصى مستوياتها في منتصف هذا العام عند حوالي 27 تريليون دولار، وهو مبلغ كان من المستحيل تخيله قبل الأزمة المالية في 2008، وهو العام الذي تحول فيه شراء السندات إلى أداة رئيسية لمعظم السلطات النقدية.

اقرأ أيضاً: رواج الرهان على تشديد البنوك المركزية من الأوروبي للأمريكي

موقف الاقتصاد العالمي

هناك سؤال رئيسي في هذا الصدد، وهو: ماذا يعني الخروج من سياسة التيسير الكمي بالنسبة للاقتصاد العالمي؟

إذا مكّن ذلك البنوك المركزية من التغلب على التضخم المتفشي؛ فقد يساعد في تمديد التعافي من الركود الذي وقع في 2020، خاصة إذا عوض عن إقرار أسعار فائدة مرجعية أعلى.

لكن إذا أدت هذه العملية -في نهاية المطاف- إلى اضطراب الأسواق؛ فقد يكون لها تأثير معاكس، من خلال منعها وصول تدفق الائتمان إلى المستهلكين والشركات، مما سيضر بثقتهم.

قالت فريا بيميش، رئيسة أبحاث الماكرو في شركة "تي إس لومبارد" (TS Lombard): "إذا تزايدت أسعار الفائدة في البنوك المركزية فقط، مع الإبقاء على سياسات التيسير الكمي كما هي؛ سيوفر هذا على الأقل بعض دعم السيولة لأسعار الأصول". لكن إذا تراجعت تعزيزات السيولة "لن تكون هناك دعامة يمكن الاستناد عليها".

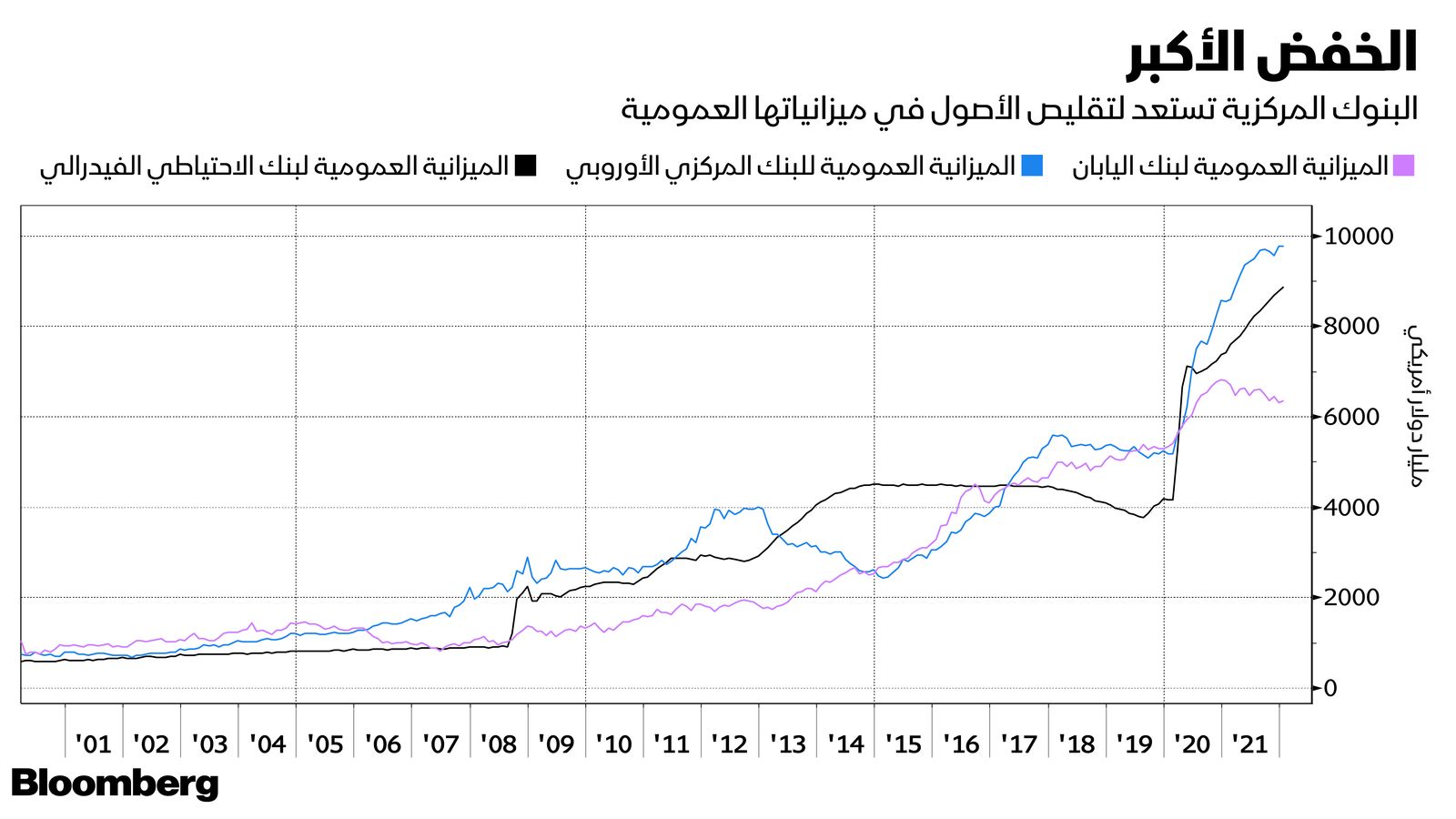

تقليص الميزانيات العمومية

يمهد هذا المشهد لحدوث تباين كبير، حيث إن البنوك المركزية الرئيسية في العالم الناطق باللغة الإنجليزية لا تتطلع فقط إلى وقف التيسير الكمي، بل والبدء أيضاً في سياسات "التشديد الكمي"، وهو مصطلح يرمز إلى تقليص الميزانيات العمومية، بينما يواصل الآخرون تيسير السياسة النقدية.

ما تزال اليابان تتمسك بسياسات التحفيز، حتى مع إبطاء وتيرة مشترياتها من الأصول، ومن المتوقع انتظار البنك المركزي الأوروبي أكثر من عام ونصف قبل رفع أسعار الفائدة، رغم أنه يقلل هو الآخر من صافي المشتريات.

طالع أيضاً: جدار السيولة المحلية يحمي سندات اليابان من تقلبات الأسواق العالمية

في غضون ذلك، تحولت الصين -التي تجنبت سياسات التيسير الكمي خلال الأزمة- إلى وضع التحفيز لحماية الاقتصاد من الركود العقاري.

قال منصور محي الدين، كبير الاقتصاديين في بنك سنغافورة: "الاقتصاد العالمي لا يواجه تشديدات متزامنة".

فزع الأسواق

بالرغم من أن هذا يمثل بعض العزاء، إلا أنه لم يمنع الأسواق المالية من التحول إلى حالة من الفزع بشأن سحب السيولة المرتقب. انخفض مؤشر "إم إس سي آي" العالمي بالفعل بنسبة 7% حتى الآن هذا العام. وانهارت الفجوات بين أسعار السندات قصيرة وطويلة الأجل، مع وصول منحنى عائد سندات الخزانة الأمريكية إلى أدنى مستوياته منذ مارس 2020.

حذر المحللون الاقتصاديون في "باركليز" من أن "الأسواق المالية ما تزال في حالة توتر، بسبب احتمالية التشديد المفرط".

ارتفع مؤشر الظروف المالية التابع لمجموعة "غولدمان ساكس"، وهو مقياس يشمل عدة متغيرات، مثل: أسعار الأسهم، فروق الائتمان، أسعار الفائدة، وسعر الصرف، ليصل بذلك إلى أضيق مستوى منذ مارس الماضي. مع ذلك، فهو ما يزال أقل بكثير من الحد الأقصى، الذي تم الوصول إليه في بداية الوباء مع اضطراب الأسواق.

الظروف المالية

قال مايكل هانسون، كبير الاقتصاديين العالميين في "جيه بي مورغان تشيس آند كو": "ينتقل تأثير السياسة النقدية إلى الاقتصاد من خلال الظروف المالية، والظروف المالية تتأثر جزئياً بتوقعات السوق". وأضاف: "بالتالي؛ فإن مقدار التشديدات النقدية التي تتخذها، ومدى تأثيرها على الظروف المالية سيتردد صداه من خلال اختيار وتيرة التنفيذ المناسبة، وعدد زيادات أسعار الفائدة".

عندما بدأ الاحتياطي الفيدرالي في التشديد الكمي خلال 2017، كان في ذلك الحين قد رفع أسعار الفائدة على مدى أكثر من عام، ولم يبع أبداً الأصول بشكل مباشر، مما قلل ميزانيته العمومية عن طريق الحد من إعادة استثمار حيازاته الموجودة حينها من سندات الخزانة مع بلوغها لميعاد الاستحقاق.

في ذلك الوقت، شبهت جانيت يلين، رئيسة الاحتياطي الفيدرالي حينها، هذه العملية بـ "مشاهدة الطلاء وهو يجف".

قلق أكبر

أما الآن، فهناك قلق أكبر بشأن تقليص الميزانية العمومية في نفس الوقت الذي ترتفع فيه أسعار الفائدة. وقد يتم الإعلان عن تطبيق التشديد الكمي في يوليو المقبل، أو حتى قبل ذلك، ويمكن أن يبيع البنك المركزي في نهاية المطاف بعض الأوراق المالية المدعومة بالرهن العقاري التي يمتلكها، وفقاً لخبراء اقتصاديين.

ما تقوله "بلومبرغ إيكونوميكس"..

"كما يظهر من تجارب إنهاء الحوافز الاستثنائية السابقة، فإن قرار تقليل المحفزات الاقتصادية يكون أقل وضوحاً مما هو الحال عند زيادتها". - الخبيرة الاقتصادية إليزا وينغر.

خلال الأسبوع الماضي، ظهرت علامات على تباطؤ التعافي عندما خفض صندوق النقد الدولي توقعاته للنمو لعام 2022، مشيراً إلى ضعف التوقعات للولايات المتحدة والصين، فضلاً عن استمرار التضخم.

قال ألفين تان، رئيس إستراتيجية الصرف الأجنبي بآسيا في "رويال بنك أوف كندا" في هونغ كونغ، إن مزيجاً من الأسواق المتخبطة، وتباطؤ النمو والتضخم المستعصي يزيد من مخاطر حدوث خطأ في السياسة. واختتم: "إنها رقصة ديناميكية".