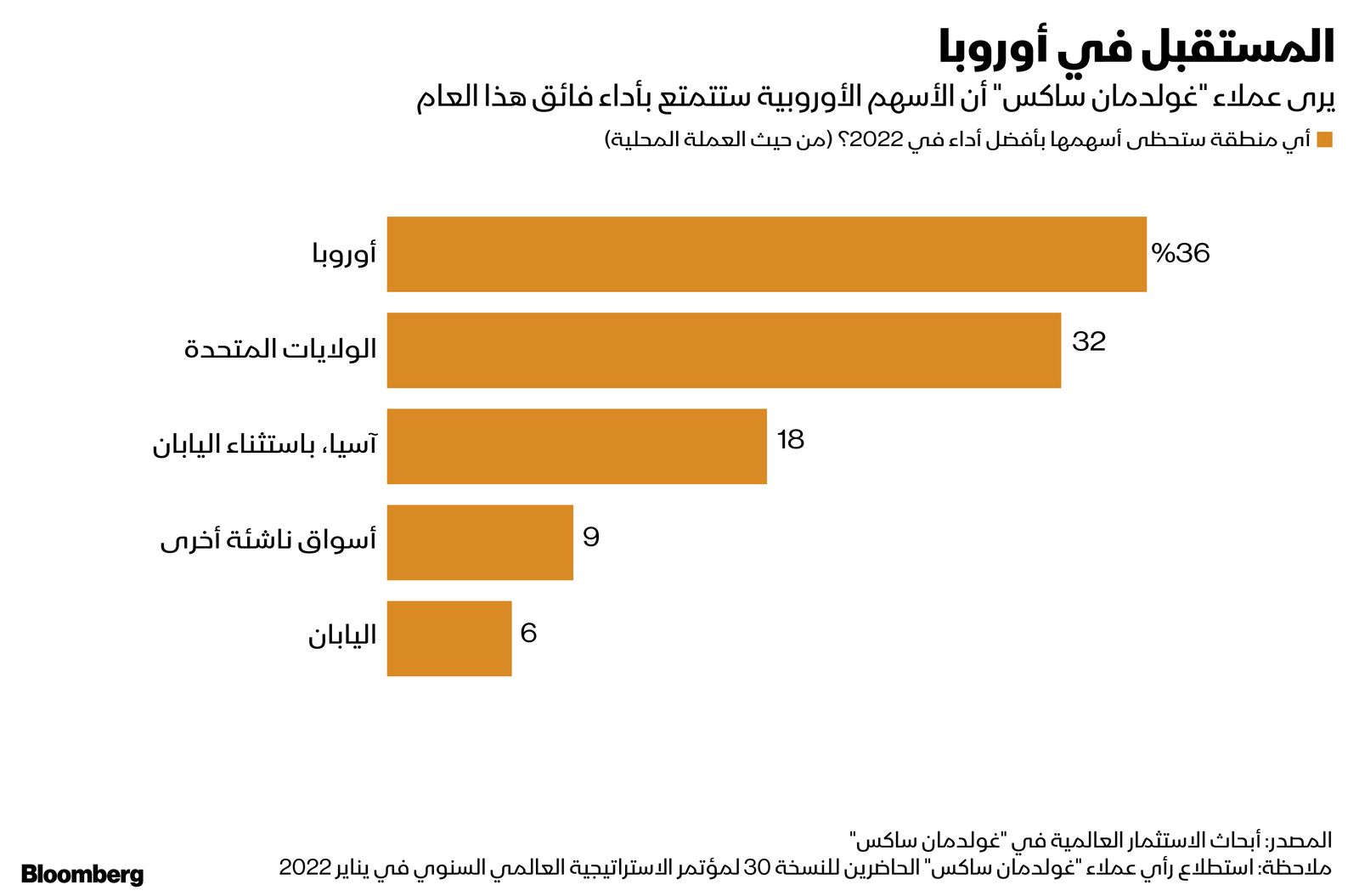

عندما بادرت "غولدمان ساكس" بإجراء استطلاع آراء الجمهور خلال مؤتمرها الاستراتيجي العالمي السنوي الذي عُقد الشهر الجاري، حول الأسهم التي ستحظى بالجاذبية الأكبر لهذا العام، أشارت النتائج إلى أن أوروبا من غير المتوقع أن تكون الفائز.

ومنذ ذلك الحين، شهدت أسواق الأسهم عمليات بيع كبيرة، الأمر الذي يضعها على مسار الأسوأ أداءً في شهر منذ مارس 2020، في الوقت الذي اصطدمت باستعدادات الاحتياطي الفيدرالي لرفع أسعار الفائدة بقوة. لكن ثقة المستثمرين في إمكانات أوروبا كملاذ آمن من الاضطرابات لا تزال قائمة.

يقول فرانسيسكو سايمون، رئيس قسم التوزيع التكتيكي التقديري للأصول في "ستاندر أسيت مانجمنت" (Santander Asset Management): "تبدو سوق الأسهم الأوروبية أكثر جاذبية من حيث التقييم، وهي أقل حساسية ضد تعديلات الأسعار الناتجة عن تطبيع أسعار الفائدة من قبل الاحتياطي الفيدرالي. قد تكون هذه فرصة شراء لأوروبا ضد الولايات المتحدة".

اقرأ أيضاً: "غولدمان ساكس": الأسهم الأوروبية ستكون ملاذاً جيداً مع ارتفاع الفائدة

رهانات قياسية

يتقاسم وجهة النظر تلك معظم الاستراتيجيين في مجال الأسهم، بدءاً من "سيتي غروب" إلى فريق "جيه بي مورغان تشيز آند كو".

وعند سؤال المشاركين في الاستطلاع عن أكثر المناطق تفوقاً في الأداء من حيث الأسهم هذا العام، كان لعملاء "مورغان ستانلي" (Morgan Stanley) وجهة النظر نفسها التي رآها جمهور "غولدمان" تماماً، بينما وضع مديرو الصناديق الذين شملهم الاستطلاع من قبل "بنك أوف أميركا" (Bank of America Corp) رهانات قياسية على البنوك الأوروبية.

قال نورمان فيلامين، رئيس الاستثمار في "يو بي بي ويلث مانجمنت"UBP Wealth) Management)، خلال مقابلة تلفزيونية مع "بلومبرغ": "قامت البنوك في الولايات المتحدة بتسعير دورة التشديد هذه بشكل جيد ومعقول. وعلى الصعيد الأوروبي، لم تقدّر الأسواق فعلياً تحرك البنك المركزي الأوروبي على أساس جوهري حتى الآن، لذلك لا يزال هناك حافز للبنوك الأوروبية للاستفادة من هذه الخطوة في حالة حدوثها في الأشهر المقبلة".

اقرأ أيضاً: الأسهم الأوروبية تغلق بأعلى مستوى منذ فبراير، وداوجونز يخترق 30 ألف نقطة

بعد تأخرها عن ركب الأسهم في الولايات المتحدة العام الماضي، كان أداء الأسهم الأوروبية أفضل قليلاً هذا الشهر وسط الاضطرابات، على الرغم من أن هناك تراجعاً أقل لم يؤت ثماره تماماً كما كان يتوقع المؤيدون للمنطقة، بدءاً من عام 2022.

لقد مُنيت أوروبا بنصيب وافر من التقدم المضلل. وقد لا يكون هناك الكثير من الارتياح من استطلاع "غولدمان"، ففي العام الماضي، كان لآسيا الحظ الأوفر كمنطقة أسهم مفضلة لدى المشاركين في الاستطلاع، واتضح أنها كانت خياراً استثمارياً سيئاً، وسط حملة ملاحقة من جهات تنظيمية، وأزمة آخذة في الظهور بسوق العقارات في الصين.

تفاؤل قوي

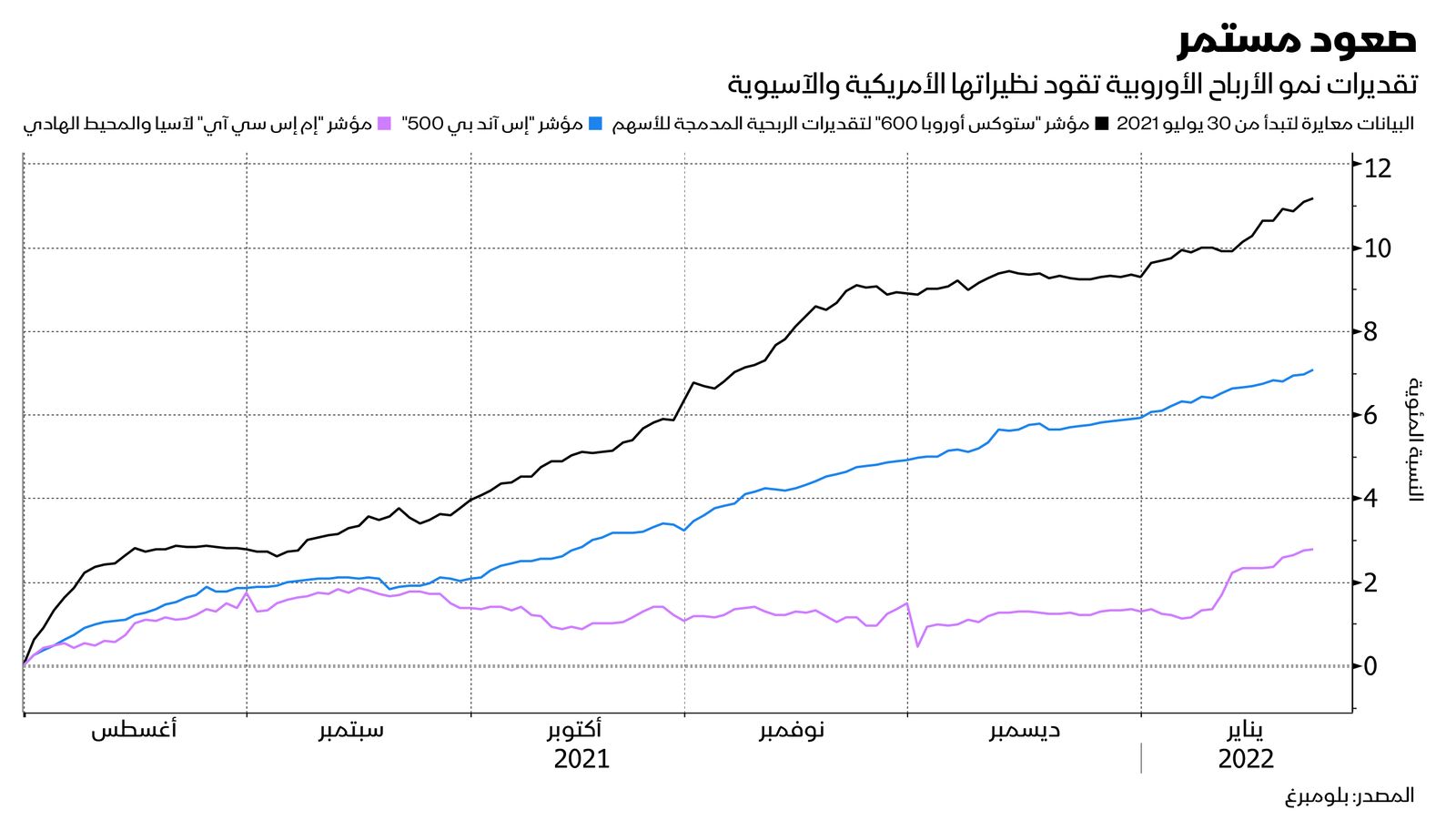

مع ذلك، يبدو أن التفاؤل بشأن أوروبا يستند إلى أسس قوية، فعلى الرغم من أن أسواق المنطقة قد تكون أقل جاذبية، لكن ضعف بريقها أصبح ميزة، إذ تغلق البنوك المركزية المصادر التي تدرّ سيولة وفيرة، والتي ساعدت في مسيرة الصعود الهائلة في العام الماضي.

ولا يعد مصير المؤشرات الأوروبية الرئيسية مرهوناً بحفنة من الأسهم الضخمة ذات الترجيح كبير على المؤشرات، مثل شركة "أبل" (Apple Inc) أو "أمازون" (Amazon). وانخفض مؤشر "ناسداك 100" بنسبة 15% تقريباً هذا العام، مقارنة بأقل من 4% لمؤشر "ستوكس 600" (Stoxx 600) الأوروبي.

كما أن أوروبا لا تمتلك هذا النوع من الأسهم فائقة الضخامة التي تحظى بها الولايات المتحدة، أو على سبيل المثال، تلك التي ليس لديها أية مبيعات تقريباً وتبلغ قيمتها السوقية نحو 100 مليار دولار.

اقرأ أيضاً: بعد سيطرة أمريكية لسنوات.. الأسهم الأوروبية تفيق من سباتها

أداء متفوق

مع تجاوز الانتعاش الاقتصادي بعد الوباء ذروته الآن، وعودة السياسة النقدية إلى طبيعتها، فإن الملل يُعدّ أمراً جيداً. ولضرب أحدث الأمثلة، يمكن النظر إلى الأداء المتفوق لمؤشر "فوتسي 100" بالمملكة المتحدة، الذي يهيمن عليه عمالقة الاقتصاد القدامى، مثل "بي بي" (BP Plc) و"ريو تينتو" (Rio Tinto Plc) و"آي إيه جي إس إيه" (IAG SA)، الشركة المالكة للخطوط الجوية البريطانية.

ومع ارتفاع المؤشر بـ2.3% حتى الآن هذا العام، من المتوقع أن تستفيد أوروبا من تحول حقيقي في الأسواق العالمية. ويعني ارتفاع أسعار الفائدة أن المستثمرين كانوا يتدفقون على الأسهم ذات القيمة الأرخص، والتي من المقرر أن تستفيد من الاقتصاد المتنامي والعوائد المرتفعة، مثل البنوك.

اقرأ أيضاً: مورغان ستانلي: شتاء قارس على أسواق الأسهم الأمريكية

أدى هذا الدور التبادلي الكبير للقيمة إلى انتعاش أسهم، مثل "ستاندرد تشارترد" (Standard Chartered Plc) و"تيناريس إس إيه" (Tenaris SA)، المتخصصة في صناعة الأنابيب الفولاذية، ما يجعلها من بين أفضل الشركات أداءً في أوروبا.

بالتزامن مع ذلك، هوت أسهم شركات التكنولوجيا الأمريكية ذات الارتفاعات الكبيرة، التي لا تزال غير مُربحة. ويقول استراتيجيو الأسهم إنه حتى لو توقف هذا التناوب لفترة من الوقت، فإنه لا يزال قادر على التماسك. و أنهى "ماكس كيتنر"، من "إتش إس بي سي هولدينغز" (HSBC Holdings) دعوته طويلة الأمد للشراء في الأسهم بالولايات المتحدة، ويوصي بدلاً من ذلك بتقييم الوزن الزائد في منطقة اليورو.

دعم للانتعاش

قد يتلقى الاقتصاد الأوروبي أيضاً مدداً من صندوق الانتعاش الأوروبي المموّل بشكل مشترك. وتظهر التوقعات التي جمعتها "بلومبرغ" أن منطقة اليورو ربما تنمو بشكل أسرع من الولايات المتحدة هذا العام.

في غضون ذلك، يواجه المستهلكون الأمريكيون مزيداً من الرياح غير المواتية من ارتفاع معدلات التضخم، وإصرار البنك المركزي على رفع أسعار الفائدة لتطبيعها، في تناقض صارخ مع نهج البنك المركزي الأوروبي. وينعكس هذا التفاوت من خلال توقعات أرباح الشركات، والتي ترتفع بشكل أسرع في أوروبا منها في الولايات المتحدة.

اقرأ أيضاً: "غولدمان ساكس" يتوقع رفع "الفيدرالي" للفائدة 5 مرات في 2022

ولا تخلو أوروبا من المخاطر، بما في ذلك المتاعب الناجمة عن الأسعار المرتفعة، والتي قد تجعل الحياة صعبة بالنسبة لبعض الدول المثقلة بالديون، مثل إيطاليا واليونان.

وتستشرف القارة أيضاً تهديداً جيوسياسياً بالغاً، فضلاً عن أن المخاوف من اندلاع صراع عسكري في أوكرانيا أضعف الرغبة في المخاطرة. ومع ذلك، حتى هذا الوضع لم يزعزع ثقة المتفائلين بشكل كامل.

يقول بول أوكونور، رئيس الأصول المتعددة في "يانوس هندرسون انفستورز": "في حين أن التطورات هنا قد تعمّق بشكل كبير النقص الحالي في الطاقة بأوروبا، ويبدو من غير المرجح أن يكون للصراع تأثير اقتصادي مستدام على القارة. وفي ظل وجود بعض الأخبار السيئة التي ألقت بظلالها فعلياً هنا، فإننا نرى التطورات المستقبلية على هذه الجبهة على أنها تعرض مخاطر متماثلة إلى حد ما لأسواق الأسهم الأوروبية".