خلق ارتفاع العوائد فرصاً للشراء على السندات في الأسواق العالمية، ولكن من المرجح أن يواصل المستثمرون اليابانيون تركيزهم على الاستثمار محلياً.

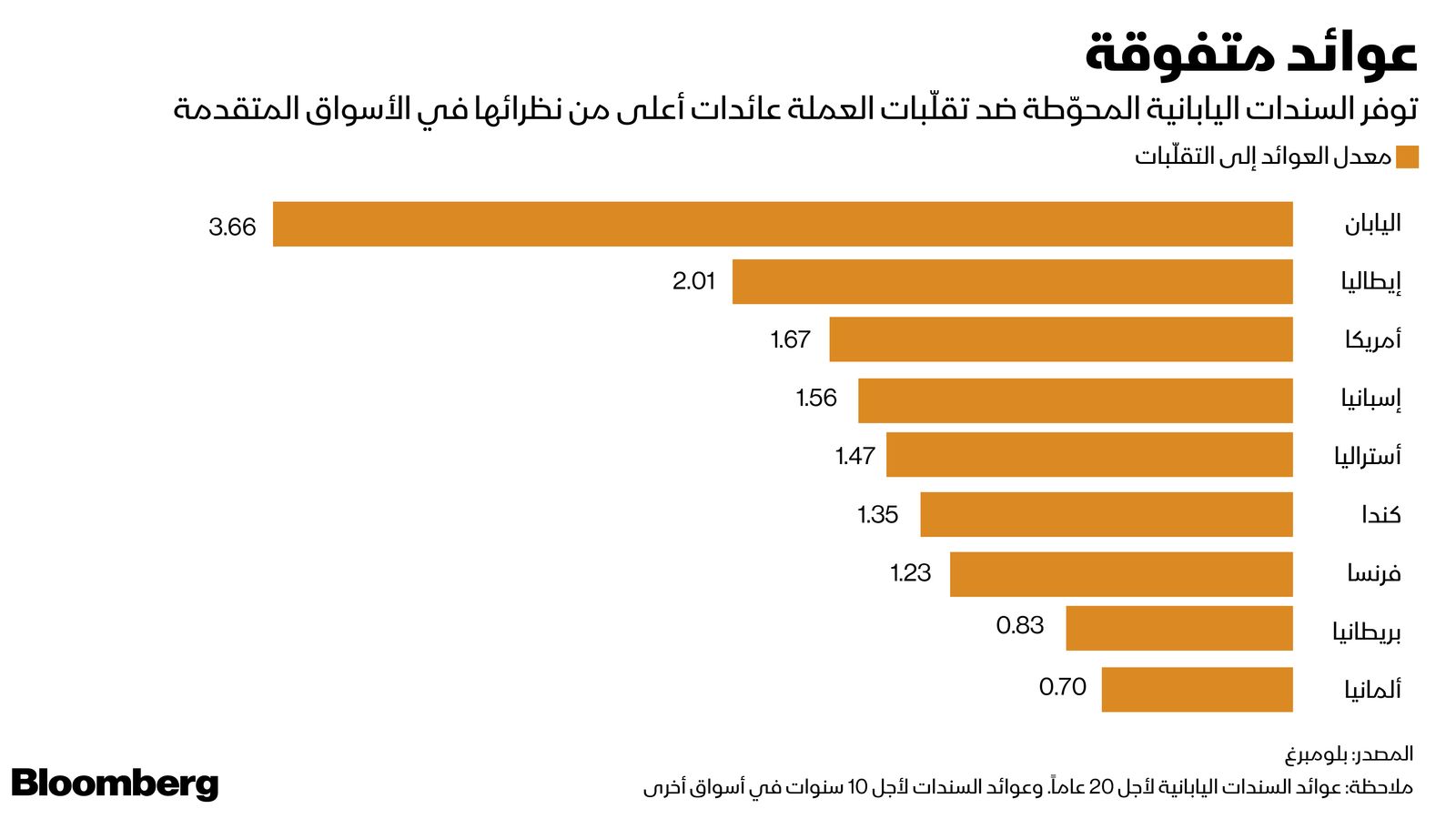

وبحسب تحليل "بلومبرغ"، تقدم السندات اليابانية لأجل 20 عاماً عائداً متحوطاً معدلاً ضد التذبذب والعملات يزيد عن ضعف عائد سندات الخزانة للمستثمرين اليابانيين. كما يفوق العائد على السندات الإيطالية مرتفعة العائد، ويتفوق في الأداء على ستة أسواق متقدمة أخرى.

سندات اليابان

نجت السندات اليابانية إلى حد كبير من أزمة هزت أسواق الدين الأخرى، حيث تحافظ السياسة النقدية المتساهلة للغاية التي يتبعها البنك المركزي الياباني على العوائد ضمن نطاق ضيق. وتعد أنماط الاستثمار في صناديق اليابان جديرة بالمراقبة نظراً لموقع الدولة الآسيوية كأكبر دائن صافٍ في العالم.

قال أكيو كاتو، المدير العام للبحوث الاستراتيجية والاستثمار في شركة "ميتسوبيشي يو إف جيه كوكوساي لإدارة الأصول" في طوكيو: "نظراً لأن بنك اليابان يضمن بشكل فعّال نطاق تداول، فإن الصفقات المعاكسة مفيدة للسندات اليابانية. مثل هذه الظروف تقلل من الحافز لشراء السندات الخارجية".

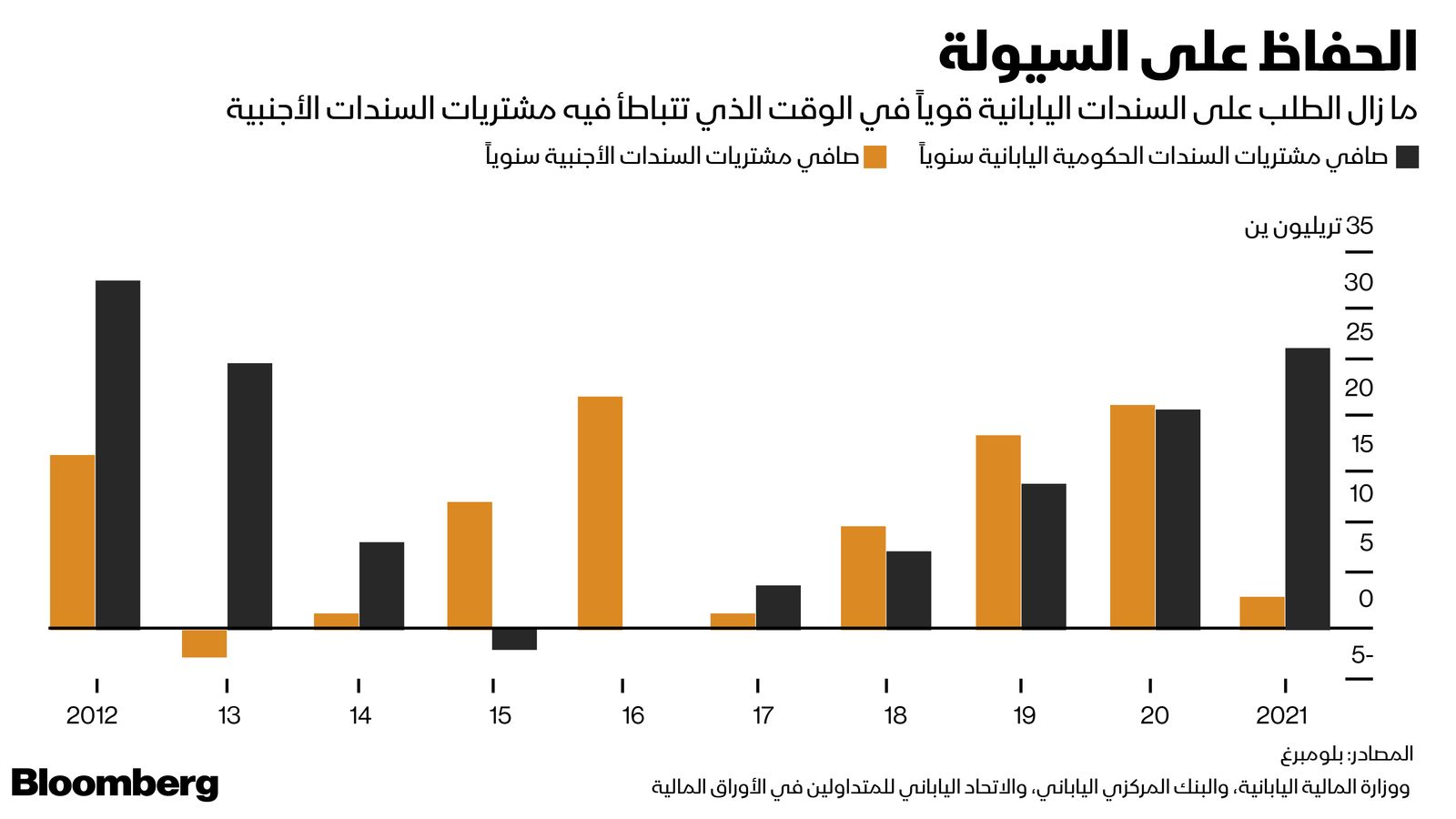

وتظهر هذه الأفضلية في أحدث البيانات الرسمية. فقد انخفض صافي مشتريات الصناديق اليابانية من السندات الأجنبية بـ 87% إلى 2.6 تريليون ين (22.8 مليار دولار) العام الماضي. وفي المقابل، اشترت الصناديق 25.7 تريليون ين من الديون السيادية المحلية، وهي الأكبر منذ 2012.

بينما تشير العوائد المعدلة للتحوط من العملة إلى علاوة لصالح سندات الخزانة الأمريكية، تتغير هذه الصورة عندما يتم أخذ التقلبات في الاعتبار أيضاً.

العائد إلى التقلب

يتم احتساب نسبة العائد إلى التقلب عن طريق طرح تكاليف التحوط من العملة لمدة ثلاثة أشهر من عوائد السندات لأجل 10 أعوام، ومن ثم قسمة الرقم على تقلب العائد على مدار 60 يوماً. وفي حالة اليابان، يتم استخدام عوائد 20 عاماً حيث يحافظ بنك اليابان على عوائد 10 سنوات ثابتة حول الصفر.

تقيس النسبة المخاطرة والعائد للمستثمرين، وتعني القراءة الأعلى أن مديري الصناديق يمكنهم جني عوائد أعلى مقارنة بالمخاطر التي يتعرضون لها.

أدت سياسة اليابان التيسيرية للغاية إلى التخلص من التقلبات في سوق السندات، حيث لم تسجل عقود السندات القياسية أي تداولات خلال عدة جلسات في يونيو وأغسطس وسبتمبر وديسمبر من العام الماضي.

ليست الصناديق المحلية وحدها التي تفضل السندات اليابانية. فقد حصد المستثمرون الأجانب رقماً قياسياً صافياً قدره 12.4 تريليون ين من الديون اليابانية العام الماضي، هرباً من إجراءات تطبيع السياسة النقدية في الاقتصادات الكبرى. وتفوقت الأوراق المالية في البلاد على نظيراتها في الأسواق المتقدمة في عام 2021 على أساس التحوط من العملة.

تمنح ندرة التضخم السندات اليابانية ميزة تتفوق بها عن العالم. حيث ساهمت توقعات السياسة في ترسيخ مكانة الأوراق المالية اليابانية، ورجح معظم الاقتصاديين أن يقف بنك اليابان مكتوف الأيدي هذا العام، في الوقت الذي تبدأ فيه البنوك المركزية الأخرى في سحب التحفيز. وقفزت عوائدها القياسية لأجل 10 سنوات لفترة وجيزة إلى 0.155% هذا الشهر، وهي أعلى نسبة في عام تقريباً، وسط حديث عن أن صانعي السياسة كانوا يفكرون في تحرك نهائي بعيداً عن نظام أسعار الفائدة المنخفضة. وبلغ العائد 0.135% اليوم الثلاثاء.

ومنذ ذلك الحين، دحض هاروهيكو كورودا، محافظ بنك اليابان، التكهنات قائلاً: "إن رفع أسعار الفائدة أمر لا يمكن تصوره".

كتب شينجي إبيهارا، المحلل الاستراتيجي في "باركليز بي إل سي" في طوكيو، في مذكرة بحثية في 20 يناير الجاري: "على الرغم من أن أسواق المال على مستوى العالم ما تزال غير مستقرة في ظل التحركات للابتعاد عن المخاطرة، إلا أن حالة عدم اليقين بشأن سياسة بنك اليابان قد تراجعت، والذي لا بد أنه يشجع عمليات إعادة الشراء في سوق السندات الحكومية اليابانية".