يقترب مسؤولو بنك الاحتياطي الفيدرالي من اجتماعهم المنتظر في يناير الجاري، وهم مترددون في قناعتهم بأنَّ التضخم سينتهي هذا العام عند مستوى أقل من 3%، بحسب توقُّعاتهم، ويقولون، إنَّهم قد يحتاجون فعلياً إلى رفع أسعار الفائدة بشكل أسرع من المتوقَّع.

اقترحت مجموعة من المسؤولين هذا الشهر رفع أسعار الفائدة في مارس، مع التلميح إلى احتمال وجود حاجة إلى رفعها مجدداً لـ4 أو حتى 5 مرات هذا العام.

اقرأ أيضاً: مسؤولة في الاحتياطي الفيدرالي: التضخم مرتفع للغاية والحد منه أبرز مهام المركزي

كل ذلك يأتي بعد أسابيع قليلة فقط من توقُّعهم رفع أسعار الفائدة 3 مرات خلال عام 2022، وهو تحوّل سيسيطر على توجهات النقاش أثناء اجتماع واضعي السياسات المرتقب في 25 و26 يناير.

بيانات متقلبة

يسلط هذا الأمر أيضاً، الضوء على أحد أكبر التحديات التي تواجه مسؤولي الاحتياطي الفيدرالي في تقديم التوجيه مع استمرار الوباء؛ فكيف لهم أن يتحدثوا عمّا سيحدث مستقبلاً، إذا كانت البيانات الاقتصادية المتقلبة تتسبّب في مراجعة توقُّعاتهم باستمرار؟

اقرأ المزيد: الاحتياطي الفيدرالي يحتاج للتروِّي والهدوء في مواجهة التضخم

قال ديريك تانغ، الخبير الاقتصادي في "إل إتش ماير/ مونتري بوليسي أنالتيكس" (LH Meyer/Monetary Policy Analytics) في واشنطن: "شكّل التوجيه المستقبلي أداة ملائمة عندما كان مسؤولو الاحتياطي الفيدرالي يواجهون تضخماً منخفضاً مع ضغوط انكماشية". وأضاف: "من غير الواضح ما إذا كان هذا التضخم مستداماً، وفي هذه الحالة قد تكون المخاطر ثنائية الاتجاه، أو تميل إلى الاتجاه الصعودي".

اقرأ أيضاً: الأمريكيون يندفعون لشراء سندات الادخار المرتبطة بالتضخم

تخلى مسؤولو البنوك المركزية على مدى العقدين الماضيين عن أسلوب التعتيم المتعمد، وأصبحوا بدلاً من ذلك يوضحون توقُّعاتهم بشأن القطاع الذي يخططون له لاتخاذ السياسة بشأنه.

تقليص التكهنات

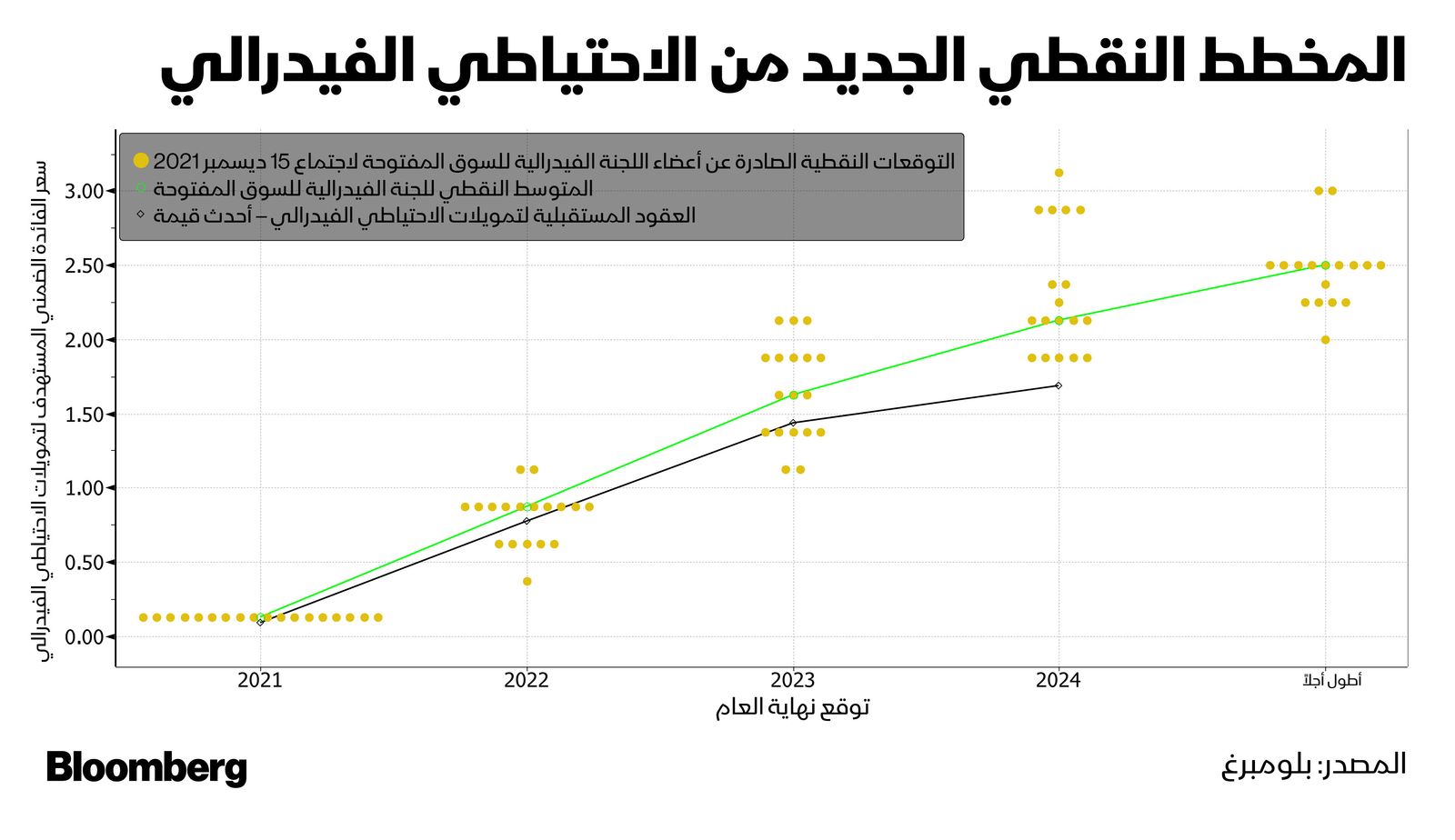

اتبع "بن إس. برنانكي"، رئيس بنك الاحتياطي الفيدرالي الأسبق، أسلوب طرح التوقُّعات، بالإضافة إلى ما يشتهر الآن باسم "المخطط النقطي"، الذي يستعرض فيه جميع مسؤولي الاحتياطي الفيدرالي توقُّعاتهم بشأن أسعار الفائدة.

كان الهدف من ذلك هو الحد من تكهنات المستثمرين، التي أدت في كثير من الأحيان إلى تقلبات لا ضرورة لها في السوق. وعاش الاقتصاد في خضم "الاعتدال الكبير"، وهي فترة من التضخم المنخفض، والتوسعات طويلة الآجل، وفي ذلك الحين كان مسؤولو "الفيدرالي" يستطيعون الإشارة إلى ما سيفعلونة على مدى اجتماعين أو ثلاثة اجتماعات مقبلة بشكل أكثر سهولة.

لكن في الآونة الأخيرة، أشار المسؤولون إلى أنَّ التوقُّعات قد لا تكون متاحة إلى هذا الحد، وذلك بسبب التضخم المتفاقم، الذي دفع زيادات أسعار المستهلك إلى أعلى مستوى لها في 39 عاماً، لتصعد بنسبة 7% في 2021، جنباً إلى جنب مع المخاطر الناتجة عن متغيرات "كوفيد-19"، التي أدت إلى ندرة الإمدادات وسط ارتفاع الطلب.

الحد من التكهنات

أظهر المخطط النقطي لشهر سبتمبر ارتفاعاً واحداً هذا العام. ثم مع حلول ديسمبر الماضي؛ زاد هذا الرقم إلى 3 ارتفاعات. ويوم الخميس الماضي، قال كريستوفر والر، محافظ بنك الاحتياطي الفيدرالي، إنَّه قد يتم رفع أسعار الفائدة بنحو 5 مرات، على الرغم من أنَّ العدد قد يكون أقل إذا تقلصت ضغوط أسعار المستهلك كما هو متوقَّع.

قال والر في مقابلة مع تلفزيون "بلومبرغ": "إذا كان التضخم يصر على الارتفاع خلال النصف الأول من هذا العام؛ سنضطر إلى بذل مزيد من الجهد".

بدأ آخرون في التلويح بإمكانية إقرار 4 ارتفاعات. قال باتريك هاركر، رئيس بنك الاحتياطي الفيدرالي في فيلادلفيا، والذي من المتوقَّع أن يصوت في لجنة السياسات، حتى تعين بوسطن رئيساً جديداً لبنك الاحتياطي الفيدرالي فيها، إنَّه اختار "3 ارتفاعات". وأضاف: "يمكنني أن أقتنع برفع أسعار الفائدة لمرة رابعة؛ إذا لم تتم السيطرة على التضخم".

أوضح جيمس بولارد رئيس بنك الاحتياطي الفيدرالي في سانت لويس، وهو عضو آخر في لجنة التصويت لعام 2022، أنَّه من المرجح اتخاذ قرار بـ4 زيادات.

تنبؤات حذرة

صرحت لايل برينارد، محافظة الاحتياطي الفيدرالي، التي تم ترشيحها لمنصب نائبة رئيس البنك التالية، للمشرعين بأنَّها حذرة بشأن التنبؤ حول أنَّ التضخم سيتباطأ إلى 2.5% بحلول نهاية العام. وقالت: "سيتعين علينا ببساطة أن نرى ماهية المطالب التي تفرضها علينا البيانات على مدى العام"، في إشارة منها إلى زيادات أسعار الفائدة.

يربط التوجيه الحالي لمجلس الاحتياطي الفيدرالي الحالي بشكل واضح بين زيادة سعر الفائدة وتوفير الحد الأقصى من فرص العمل. وفي ديسمبر الماضي، انخفض معدل البطالة إلى 3.9%، واعتقد المسؤولون الذين اجتمعوا وقتها بأنَّهم اقتربوا من التعافي الكامل لسوق العمل، وفقاً لمحضر الاجتماع المغلق.

على الأرجح سيكون الشهر الحالي هو الأخير في إصدار التوجيه، إذ يستعد الاحتياطي الفيدرالي لرفع أسعار الفائدة في مارس. وربما لن يتمكن المسؤولون من تكرار الطريقة التي استخدموها في 2015- وهي آخر مرة استعدوا فيها لرفع أسعار الفائدة من المعدلات الصفرية- حينما وعدوا بتطبيق زيادات "تدريجية فقط".

توجيه محدود

قال ويليام إنغليش، كبير الاقتصاديين السابقين في الاحتياطي الفيدرالي، الذي ساعد واضعي السياسات ذات مرة على الإجابة عن أسئلة مثل: "بماذا يُصرِّح المسؤولون؟": "نظراً للشكوك، سيكون من الصعب القول إنَّهم سيرفعون المعدلات تدريجياً". وأضاف: "أعتقد أنَّ التوجيه سيكون محدوداً للغاية".

أيضاً، يساور محافظو البنوك المركزية في الدول الأخرى الشك بشأن إصدار توقُّعات مستقبلية طويلة المدى للغاية.

في نوفمبر الماضي، قال أندرو بيلي، محافظ بنك إنجلترا، إنَّ التعهد بالتزامات حازمة بشأن وتيرة رفع أسعار الفائدة "أمر خطير في عالم ينقصه اليقين".

تقليص الميزانية

بالنسبة إلى بنك الاحتياطي الفيدرالي، المهمة أكثر تعقيداً من ذلك، لأنَّه سيستخدم أداتين من أدوات السياسة في وقت واحد، وهما: أسعار الفائدة، وميزانيته العمومية.

هذا الأسبوع، قال جيروم باول، رئيس الاحتياطي الفيدرالي، إنَّ جولة إعادة النظر في الميزانية العمومية قد تبدأ في وقت لاحق من هذا العام. لكنَّ المسؤولين لا يعرفون حقاً كيف سيؤثر ذلك في الأحوال المالية العامة. فالسماح بتقليص الميزانية العمومية له نفس تأثير رفع أسعار الفائدة -وقد يعني هذا أنَّه سيتعين عليهم رفع أسعار الفائدة مرات عدة، بالمقارنة مع عدم اتخاذ قرار بتقليص الميزانية- لكن من الصعب الحكم بشكل قاطع في هذا الصدد.

قال بيل نيلسون، كبير الاقتصاديين في معهد سياسة البنك ومقره واشنطن، إنَّ جزءاً من مشكلة توجيه بنك الاحتياطي الفيدرالي هو أنَّه لم يتم تصميمه للتأقلم مع الظروف الحالية.

وضع معاكس

في أغسطس 2020، أعاد الاحتياطي الفيدرالي تعديل إشاراته إلى الأسواق. وقال، إنَّه لن يرفع أسعار الفائدة حتى يتجاوز التضخم هدفه البالغ 2%، ولم يكن الاقتصاد يعاني من أي بطالة، مما يؤدي بشكل أساسي إلى إدماج أي تحيز تضخمي في السياسة.

هذا النوع من التوجيه صُمم لملاءمة عصر كان فيه التضخم منخفضاً للغاية، لكنَّهم الآن يواجهون الوضع المعاكس.

لو لم يتمكّن مسؤولو الاحتياطي الفيدرالي من السيطرة على التضخم؛ سيكون عليهم إبطاء الاقتصاد. وقال نيلسون: "يقولون إنَّ لديهم الأدوات اللازمة، ومن الناحية الفعلية هناك أداة واحدة فقط؛ وهي رفع معدل البطالة، لكن لا يرغب أي أحد في طرح ذلك الحل".