ترتفع أسعار المستهلكين في جميع أنحاء العالم مع انتعاش النمو، وبدأ عدد من البنوك المركزية الكبرى بالتفكير في موعد الحد من سخاء التحفيز الاقتصادي في حين أن معظمها ما تزال على مسافة أشهر من تشديد السياسات النقدية، لا سيما في ظل المتحول "دلتا". لكن بالنسبة للبنك المركزي الأوروبي، فإن أي تغيير اتجاه سيكون أبعد مما لدى نظرائه.

أشار البنك المركزي الأوروبي إلى أنه سيغير توجيهاته المستقبلية في اجتماعه هذا الأسبوع بعد مراجعة سياسة تمنحه مجالاً للسماح للتضخم بتجاوز هدفه المثبت حديثاً ويبلغ 2%. يكمن التغيير المحتمل في التركيز على نتائج التضخم الفعلية بدلاً من التوقعات، ما يعني أن الموقف الحالي الرخو يجب أن يستمر لفترة أطول. ويمكن لذلك أن يمهد المشهد لتجدد صراع داخلي بين تياري الصقور والحمائم في البنك.

ما تزال الآفاق الاقتصادية لمنطقة اليورو أكثر اعتماداً على الظروف النقدية المتساهلة بسبب الاستجابة المالية الخافتة نسبياً لحكومات الكتلة لعمليات الإغلاق التي فرضها الوباء. بحسب قول كريستوفر جيفري، رئيس استراتيجية التضخم والأسعار في قسم الاستثمار في "ليغال آند جنرال" (Legal & General)، فإن "هناك القليل من الحماس للتخلي عن الأصولية المالية الأوروبية في أي وقت قريب".

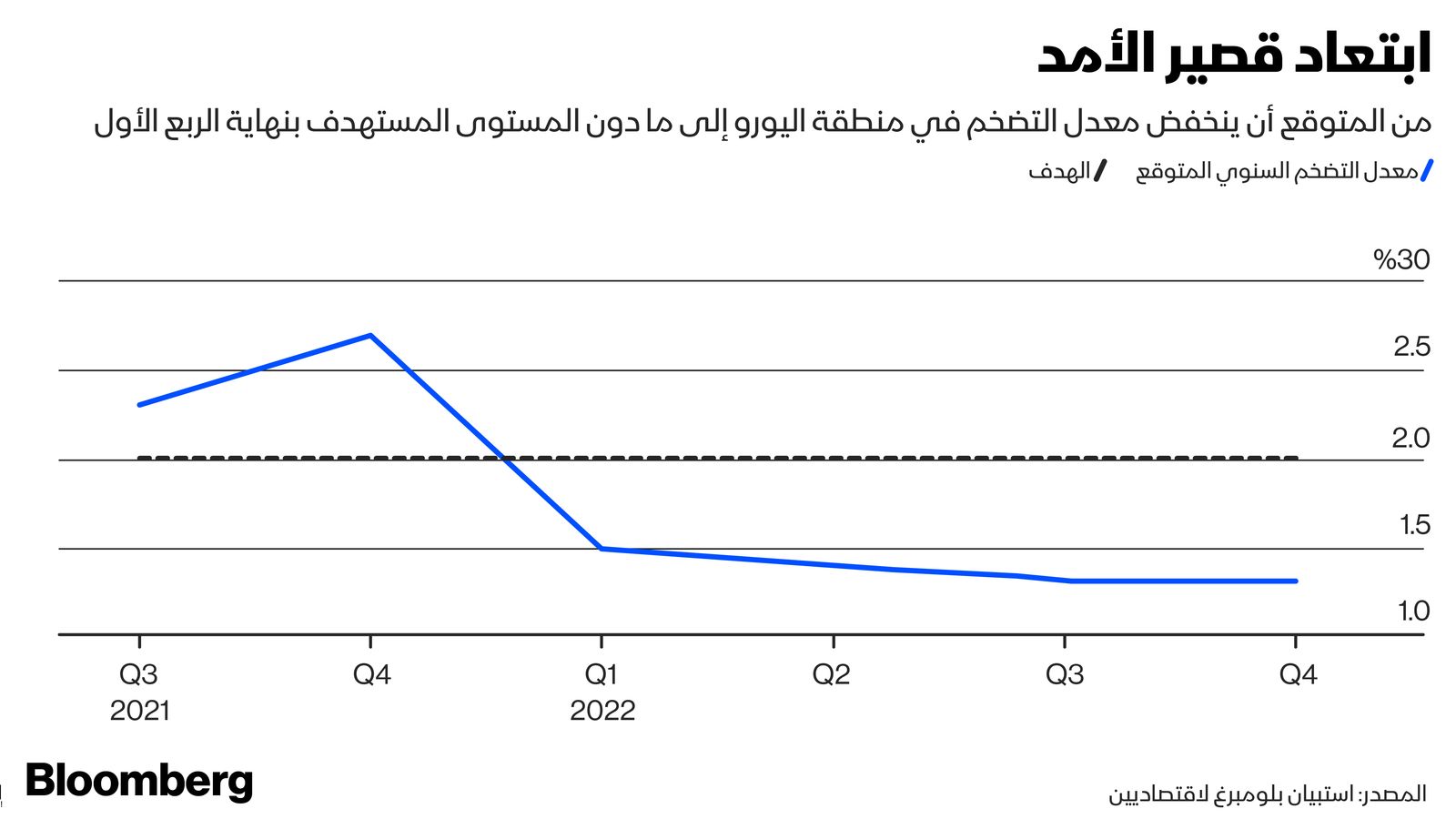

لذا يزمع البنك المركزي الأوروبي الإبقاء على حذر كبير بكثير بشأن لجم برامج الدعم الخاصة به. وحول ذلك، قال عضو مجلس إدارة البنك المركزي الأوروبي إغنازيو فيسكو لتلفزيون بلومبرغ الأسبوع الماضي: "علينا تجنب التناقص التدريجي قبل أن يحين وقت نكون فيه واثقين حقاً" أن التضخم سيصل بشكل مستدام إلى 2%. بالنظر إلى توقعات انخفاض أسعار المستهلك مرة أخرى العام المقبل، فإن هذا لا يزال في أحسن الأحوال مجرد طموح.

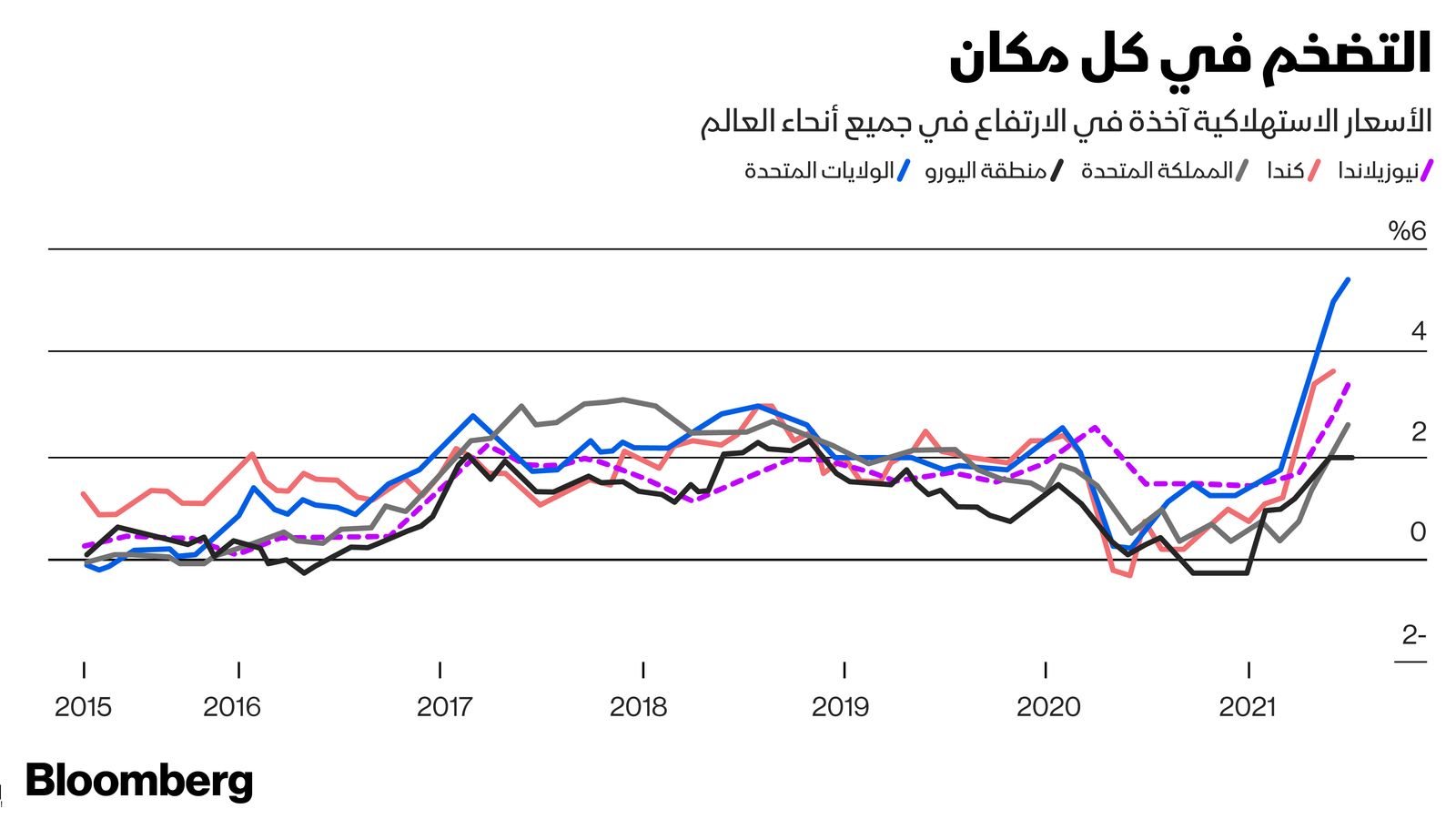

شدد محافظو البنوك المركزية في مجموعة من الأسواق الناشئة. حيث رفعت السلطات النقدية في روسيا والبرازيل وتشيلي والمجر والمكسيك وجمهورية التشيك أسعار الفائدة خلال الأسابيع الأخيرة. وهذا يشكل تذكيراً يأتي في الوقت المناسب بأن ارتفاع الأسعار يضر بشكل أسرع وأشد الاقتصادات الأفقر.

جدل سليم

يدور الجدل في الاقتصادات المتقدمة غالباً حول الوقت الذي سيقوم فيه صانعو السياسات بتخفيف سياستهم، وليس متى سيبدؤون بإيقافها. لكن الجدل حول ما إذا كانت الموجة الحالية من الضغط التضخمي العالمي ستثبت أنها عابرة أم لا، يزداد سخونة في كل مكان، وهو جدل سليم.

على سبيل المثال، خفض "بنك كندا" الأسبوع الماضي حجم مشترياته من السندات للمرة الثالثة هذا العام. إذ أنه أصبح أقل استرخاءً بشأن موقفه الحالي بعد أن ارتفعت أسعار المستهلكين أكثر من ثلاثة أضعاف منذ يناير، على الرغم من أنه لا يزال يتوقع رسمياً الحفاظ على سعر الفائدة القياسي دون تغيير عند 0.25% حتى منتصف العام المقبل.

يبدو أن "بنك إنجلترا" مستعد لإجراء تحول سريع بعيداً عن الحفاظ على وتيرة برنامج شراء السندات، حيث بدأ صانعو السياسة في التحوّل إلى موقف أكثر تشدداً. ولقد ألمح عضوا لجنة السياسة النقدية ديف رامسدن ومايكل سوندرز الأسبوع الماضي أنهما قد يؤيدان تقليص برنامج التيسير الكمي للبنك في الأشهر المقبلة. يرى بعض الاقتصاديين الآن أن معدل التضخم الذي كان من المتوقع أن تكون ذروته عند 2.5% هذا العام سيناهز 4% قبل أن يهدأ مرة أخرى. يجب أن تبدأ أجراس الإنذار في الرنين في شارع ثريدنيدل إذا كانت الأسعار ترتفع بمقدار ضعف هدف البنك المركزي.

يتعرض الاحتياطي الفيدرالي لضغوط متزايدة للنظر في تقليص برنامجه التحفيزي مع ارتفاع معدل التضخم في الولايات المتحدة إلى أكثر من 5% الشهر الماضي. في هذا السياق، قال جيمس بولارد، رئيس بنك الاحتياطي الفيدرالي في سانت لويس، لمراسل تلفزيون بلومبرغ مايكل ماكي الأسبوع الماضي: "أعتقد أننا في وضع يمكننا فيه القيام بتناقص تدريجي".

قواعد اللعبة

إن تقليص وتيرة شراء السندات هو من سبل سحب التحفيز الأقل قوة مقارنة مع تقليص المركز المالي للبنوك المركزية أو رفع أسعار الفائدة. ولكن مع تحول بيئة أسعار المستهلك بسرعة أكبر مما كان متوقعاً، يتعين على البنوك المركزية أن تصبح أسرع استجابة.

في نيوزيلندا، على سبيل المثال، بدأ الاقتصاديون في وضع جدول لزيادة سعر الفائدة في وقت قريب ربما يكون الشهر المقبل. الحافز؟ قفزة مفاجئة في معدل التضخم في البلاد إلى 3.3% في الربع الثاني، أي أكثر من ضعف وتيرته في الأشهر الثلاثة الأولى من العام. وأعلنت نيوزيلندا في 14 يوليو أنها ستوقف برنامج شراء السندات في نهاية هذا الأسبوع.

يشير ذلك إلى أن قواعد لعب البنوك المركزية العالمية التي يتوقعها السوق حالياً ما تزال قائمة مع انتهاء عمليات شراء السندات قبل رفع أسعار الفائدة رسمياً. لذلك يجب تحذير المستثمرين ملياً قبل أن يصبح أسعار الفائدة المرتفعة مرجحاً، لتجنب أي نوبات من التناقص التدريجي في سوق السندات حيث يقلل صانعو السياسات من دعمهم لأسواق الدخل الثابت.

في فرانكفورت، سترت كريستين لاغارد رئيسة البنك المركزي الأوروبي الانقسام بين صقور البنك وحمائمه الذي ابتليت به المؤسسة منذ الأزمة المالية العالمية، ولكن من المرجح أن يعود التناوش في الأشهر المقبلة. بينما يبدأ أقران البنك المركزي الأوروبي في أماكن أخرى بالعودة إلى موقف أكثر تقليديةً، يحتاج البنك المركزي في منطقة اليورو إلى استمرار الحمائم في السيطرة ما لم وإلى أن يتم التغلب على خطر الانكماش أخيراً. وهذا لا يزال بعيد المنال.