كان الارتفاع المستمر في الدولار الأميركي سبباً في حدوث فجوة في الموارد المالية للدول النامية.

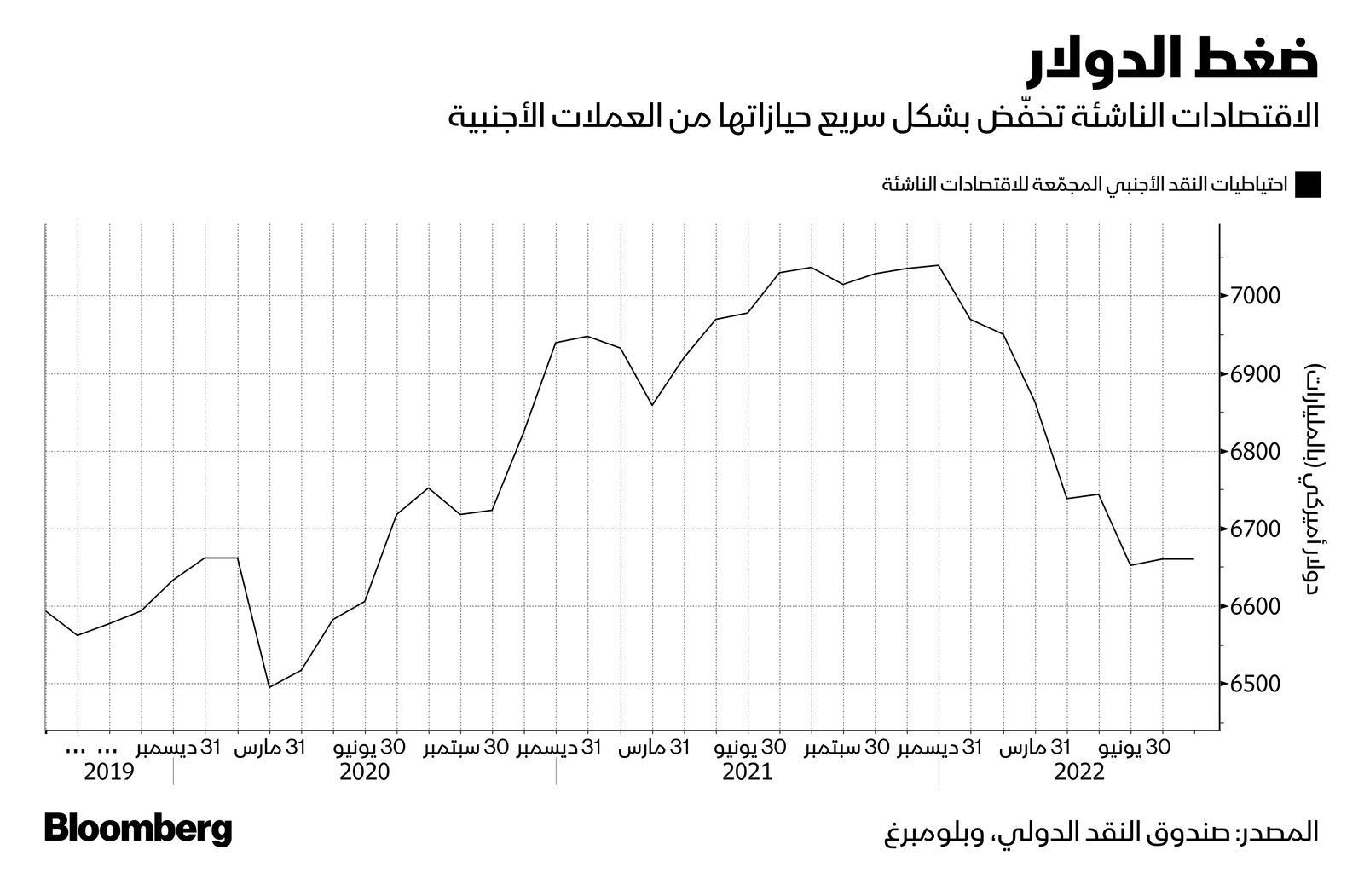

يقوم كل صُنّاع السياسات في هذه الدول باستخدام ما يعادل ملياري دولار تقريباً من الاحتياطيات الأجنبية يومياً تقريباً في محاولة لدعم عملاتهم مقابل الدولار. وبالإجمال، فقد استنزفت هذه الدول ما قيمته 379 مليار دولار من احتياطياتها، وهو مخزون الطوارئ المُحتفظ به لدرء الأزمات الاقتصادية الحادة، خلال العام الجاري.

ومع ذلك، لم تسهم هذه الجهود سوى بالقليل في عملية استقرار أسواق الصرف الأجنبي في الدول الأكثر ضعفاً، مما يوضح مدى قوة العوامل التي تدفع الدولار للارتفاع ومدى خطورة الوضع الحالي.

تراجعت قيمة عملات العديد من الدول، من غانا إلى باكستان إلى تشيلي، لمستويات قياسية منخفضة، مما فاقم ارتفاع معدلات التضخم والفقر والاضطرابات التي كانت متأججة بالفعل بعد عامين من المصاعب الاقتصادية الناتجة عن تفشي الوباء. خسرت 36 عملة حول العالم ما لا يقل عن عُشر قيمتها هذا العام، بينما انخفضت 10 منها، بما فيها الروبية السريلانكية والبيزو الأرجنتيني، بأكثر من 20%.

خفض قيمة العملات

كل هذا يشبه إلى حد ما أزمات الأسواق الناشئة الكبرى في نصف القرن الماضي، مثل أزمة ديون أميركا اللاتينية في الثمانينيات وموجة خفض قيمة العملات التي تفشت في آسيا بعد عقد.

ولا يرجح معظم المحللين حالياً حدوث مثل هذا النوع من الانهيارات الكبيرة، لكنَّهم يشيرون، في الوقت نفسه، إلى أنَّ بنك الاحتياطي الفيدرالي، وهو المحرك الرئيسي لارتفاع قيمة الدولار، لديه مهام كثيرة ينبغي إتمامها لكبح التضخم. وكلما ارتفعت أسعار الفائدة الأميركية لتحقيق هذا الهدف، زادت مخاطر غرق المزيد من الدول النامية في أزمة عملة شاملة قد تؤجج بدورها أزمة ديون.

نتيجة لذلك؛ تقول جيسيكا أمير، الخبيرة الاستراتيجية بـ"ساكسو كابيتال ماركتس" (Saxo Capital Markets) في سيدني: "بلا شك، يمكن أن نشهد أزمة حقيقية في الأسواق الناشئة، فهي وصلت بالفعل إلى نقطة الانهيار، كما يشكل الدولار القوي ذروة جميع أوجه عدم اليقين، خاصة بالنسبة للأسواق الناشئة الضعيفة".

بطبيعة الحال؛ فإنَّ الدول الناشئة ليست الوحيدة التي تضررت من الدولار القوي، ويمكنك معرفة ذلك من الأوروبيين واليابانيين. فقد انخفض اليورو إلى مستوى التعادل مع الدولار للمرة الأولى منذ 20 عاماً الشهر الماضي، بينما انخفض الين إلى أدنى مستوياته منذ عام 1998. ولكن في حين تدل هذه الشرائح على معاناة حقيقية للشركات والمستهلكين الذين يدفعون المزيد مقابل البضائع القادمة من الخارج؛ فإنَّ الدول النامية التي تعتمد على الدولار في التمويلات الحكومية تواجه تهديداً وجودياً تقريباً من الديناميكية نفسها.

الانخفاض الأسرع

وبالرغم من أنَّ الاحتياطيات المستنفدة هذا العام لا تتجاوز 6% من الحيازات، وفقاً لبيانات صندوق النقد الدولي عن 65 دولة نامية؛ إلا أنَّ المستثمرين يعانون من انعدام اليقين. هذا الانخفاض يعد الأسرع منذ انهيار العملة في عام 2015 بفعل الانخفاض المفاجئ لقيمة العملة الصينية. لكن هذه المرة، شهدت غانا وباكستان ومصر وتركيا وبلغاريا بعضاً من أكبر الانخفاضات في الاحتياطيات، كما أنَّ بعض الأماكن نفسها تشهد أسوأ عمليات بيع للعملات.

قالت أنيندا ميترا، رئيسة استراتيجية الاقتصاد الكلي والاستثمار في آسيا لدى "بي إن واي ميلون إنفستمنت مانجمنت" (BNY Mellon Investment Management) في سنغافورة، والتي غطت أخبار المنطقة لأكثر من عقدين: إنَّ "نوع ضغوط العملة التي نشهدها في الأسواق الناشئة يحدث في كل مرة يكون الدولار قوياً فيها". وتابعت: "سأشعر بالقلق تجاه بعض الاقتصادات الحدودية، التي لديها احتياطي نقدي أجنبي ضئيل، فهي تشعر بالعبء الأكبر الناتج عن ضغوط الدولار".

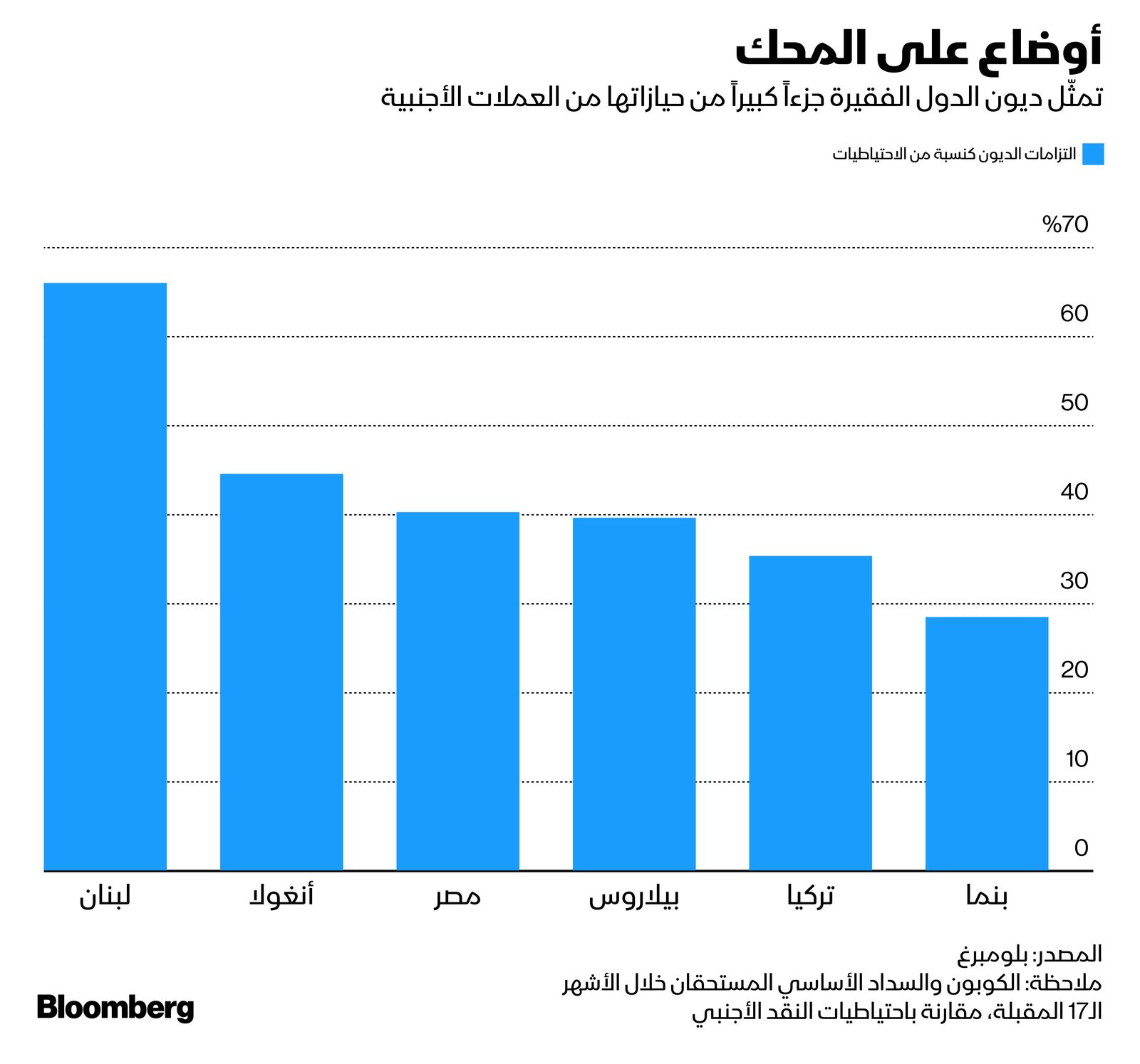

من المقرر أن تؤدي عوائد السندات المرتفعة وحجم مدفوعات الديون المستحقة بنهاية 2023 البالغة 215 مليار دولار إلى تعميق المعاناة، لكنَّ المحللين يختلفون فقط على حجم الانخفاضات المتوقَّعة، إذ يتوقَّع بعضهم خسائر يمكن السيطرة عليها، بينما يتوقَّع البعض الآخر، مثل "رينيسانس كابيتال" و"إتش إس بي سي هولدينغز"، أزمات تصل لحد الانهيار بالدول الأكثر ضعفاً.

قال بول غرير، مدير الأموال في شركة "فيديليتي إنترناشيونال" (Fidelity International): "في بيئة تشديد السيولة العالمية، وانخفاض توقُّعات النمو، وارتفاع الضغط التضخمي، وقوة الدولار الأميركي؛ من المنطقي افتراض أنَّ دول الأسواق الناشئة التي تعاني صعوبات كلية حادة ستواجه ضغوطاً مستمرة متعلقة بالعملة، لذا نحن حذرون".

هبوط العملات

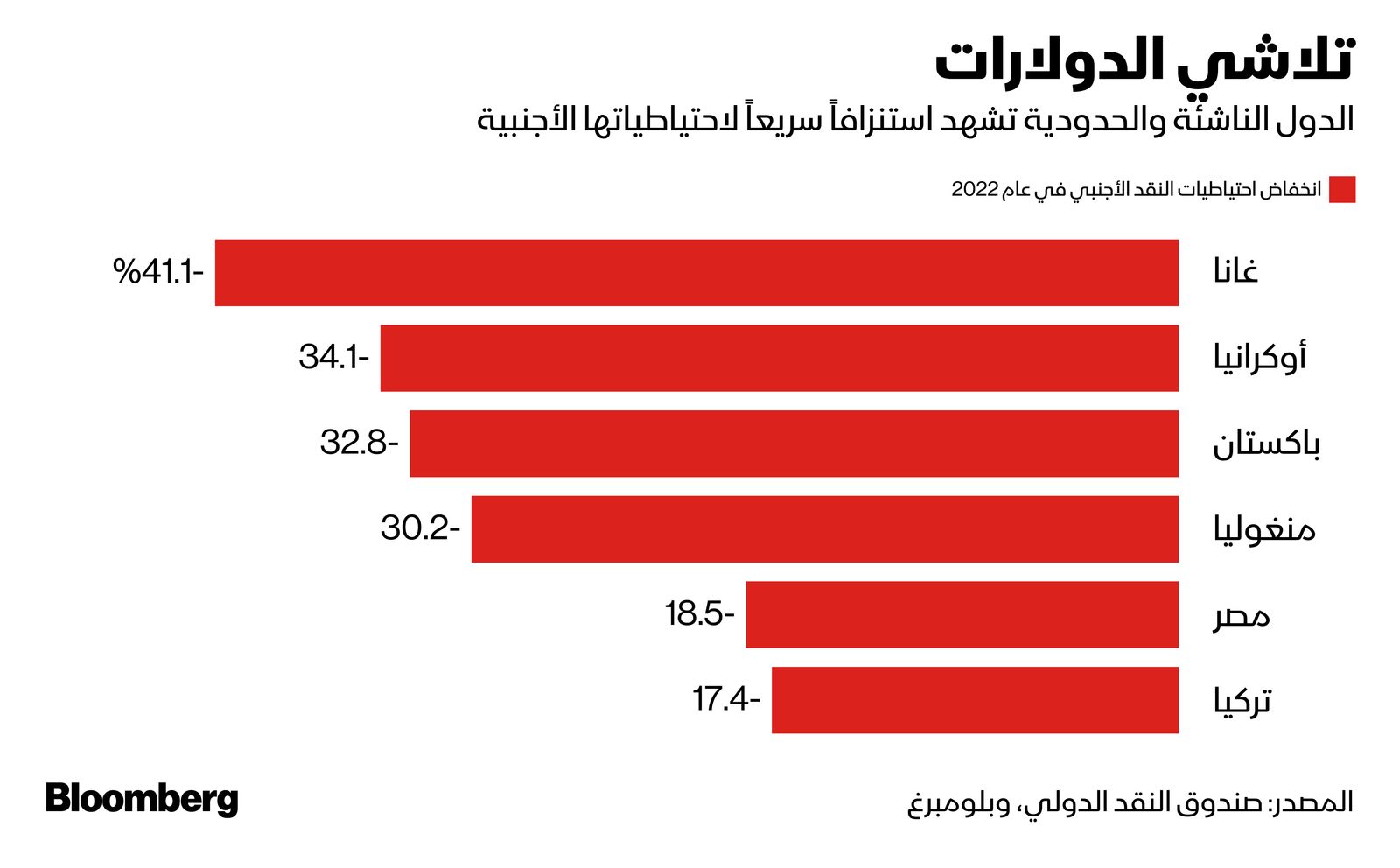

تواجه الدول الناشئة نضوباً سريعاً في احتياطياتها من النقد الأجنبي، إذ تبيع غانا، التي لجأت لصندوق النقد الدولي للتغلب على الأزمة الاقتصادية التي أعقبت الوباء، الدولارات كل أسبوعين لدعم عملتها "السيدي الغاني". وبرغم أنَّ غانا خسرت 2.60 دولار من كل 10 دولارات من احتياطياتها في هذه العملية؛ ما زالت عملتها منخفضة بمقدار الثلث خلال العام الجاري. كذلك، خسرت أوكرانيا وباكستان ومنغوليا نحو 30% من احتياطياتها، برغم أنَّ جزءاً كبيراً من خسارة أوكرانيا يمكن أن يُعزى إلى الحرب.

تشعر الدول الكبرى بالألم أيضاً، فقد تراجعت احتياطيات تشيلي بأكثر من 10% في النصف الأول من العام، وانخفضت بمقدار 1.2 مليار دولار في الأسبوع الأول من أغسطس مع بيعها للدولار، مما ساعد على إعادة البيزو التشيلي من أدنى مستوى قياسي له. وأما بالنسبة إلى تركيا؛ فلم يوقف تدفق المليارات لتحفيز الطلب على الليرة هبوط العملة بنسبة 26%، وهو عامها العاشر على التوالي من الانخفاضات.

في ظل الكثير من إجراءات التشديد التي يتخذها الاحتياطي الفيدرالي والنطاق الكامل للمخاطر الاقتصادية العالمية التي لم تتكشف بعد؛ فإنَّ الدول الناشئة تجازف باستنفاد دولاراتها في وقت قريب جداً. جدير بالذكر أنَّ أي شعور في الأسواق بنفاد الدولارات من الدول قد يثير غارة أكثر حدة على عملاتها، وهذا بدوره قد يُبعد الدول الأضعف عن أسواق رأس المال الدولية، مما يجعلها عاجزة عن تمويل حكوماتها. كما يمكن تفاقم هذه المشكلة بسبب أي زيادة أخرى في أسعار الواردات، وبالتالي؛ تأخير ذروة التضخم، وربما إثارة سخط شعبي، كما حدث في سريلانكا.

تعليقاً على الأمر، قال بول ماكيل، الرئيس العالمي لأبحاث النقد الأجنبي في "إتش إس بي سي"، إنَّ "بعض عملات الأسواق الناشئة تواجه ضغوطاً كبيرة لخفض قيمتها، خاصة العملات ذات الكفاية الاحتياطية المنخفضة". وتابع: "لا أعتقد أنَّ هناك حجة قوية لقول إنَّ أزمة عملة واسعة النطاق تتطور، برغم أنَّ بعض الدول واجهت تحركات شبيهة بالأزمات، خاصة تلك الموجودة على الحدود".

أزمات مماثلة

بغض النظر عن مدى ضخامة الأزمة؛ فإنَّها تتشابه نسبياً بالفعل مع الصدمات النظامية في الماضي. فقد جاءت كل من الأزمة المالية الآسيوية في عام 1997 و"العقد الضائع" لأميركا اللاتينية في الثمانينيات بعد فترات من الاقتراض الخارجي المفرط، ثم التوقف المفاجئ في تدفقات رأس المال عندما بدأت أسعار الفائدة الأميركية في الارتفاع.

وثمة اتجاهات مماثلة تتجلى الآن مع انتقال الدول النامية من عقد من التمويل الرخيص إلى مواجهة ندرة الدولار.

تراجعت تدفقات رأس المال إلى الأسواق الناشئة هذا العام إلى أدنى مستوياتها منذ الفترة التي تلت تفشي الوباء، بحسب ما أظهر مقياس "بلومبرغ". بينما ارتفعت تقلّبات سعر الصرف، الذي تشير إليه خيارات السعر، بمقدار الثلث خلال العام الماضي، وفقاً لبيانات بنك "جيه بي مورغان تشيس آند كو". ويتكبد المتداولون الذين يقترضون الدولارات ويستثمرون في الأصول مرتفعة العوائد في الدول النامية الخسائر للعام الثالث على التوالي.

يراهن متداولو المشتقات المالية الآن ضد كل عملة من عملات الأسواق الناشئة على مدى الأشهر الستة المقبلة، باستخدام استراتيجيات خيارات الشراء والعروض غير النقدية.

في الواقع، ليس هناك سوى حوافز ضئيلة للمتداولين حتى لشراء عملات الدول بشكل انتقائي من خلال بنك مركزي جيد الرسملة. وهذا لأنَّه بالرغم من عمليات البيع التي جرت خلال العام؛ يظل العديد من أسعار الصرف هذه مبالغاً فيها تاريخياً، مع استمرار تداول مؤشر "إم إس سي آي" لعملات الأسواق الناشئة في المرتبة المئوية 92 من نطاق قدره 25 عاماً. على النقيض من ذلك؛ تتداول أسهم الأسواق الناشئة عند المرتبة المئوية 68 من نطاقها، مما يجعلها خياراً أكثر جاذبية عندما يرغب المتداولون في إضافة المخاطرة.

قال ماكيل إنَّ "الظروف المواتية لمجموعة واسعة من عملات الأسواق الناشئة كانت مفقودة لبعض الوقت؛ لكنَّ الأمر صعب في ظل الدولار القوي الذي يعمل الاحتياطي الفيدرالي المتشدد على تعزيز قيمته، وضعف النمو العالمي".