ينطوي غزو روسيا لجارتها أوكرانيا على مخاطر جسيمة سيتعرض لها الاقتصاد العالمي الذي لم يتعافَ بشكل كامل بعد من صدمة جائحة كورونا.

يبدو الصراع بالفعل وكأنه أخطر حرب في أوروبا منذ عام 1945. فقد نفذت القوات الروسية غارات جوية، واستولت على قواعد للجيش، وتقدمت نحو كييف مع فرار المدنيين. وقال مسؤولون غربيون إن العاصمة الأوكرانية قد تسقط في أي وقت مع القضاء على دفاعاتها الجوية.

اقرأ أيضاً: أسعار شحن النفط الروسي الرئيسي تقفز ثلاث مرات بعد غزو أوكرانيا

جاء الهجوم على أوكرانيا بعد أسابيع من التوترات التي سببت بالفعل هزات في الاقتصاد العالمي، من خلال دفعها أسعار الطاقة إلى الارتفاع. وهذا الاتجاه تسارع يوم الخميس، حيث قفز النفط ليتجاوز حاجز الـ100 دولار للبرميل للمرة الأولى منذ عام 2014، بينما ارتفع الغاز الطبيعي الأوروبي بنسبة 62%.

اقرأ المزيد: مشترو القمح يبحثون عن بدائل بسبب تداعيات الحرب في "سلة الخبز العالمية"

في الوقت الذي تكافح فيه أوكرانيا من أجل البقاء، تتخذ الحكومات الغربية خطوات لفرض عقوبات على روسيا، وهي خطوة تدرك هذه الحكومات أن من شأنها زيادة تأثير الصراع على اقتصاداتها.

اقرأ أيضاً: بإمكان بوتين أن يربح معركة كييف.. لكن ليس الحرب

حذر الرئيس الأمريكي جو بايدن -الذي أعلن يوم الخميس عقوبات جديدة تستهدف البنوك الروسية وقدرتها على التداول بالدولار- من أنه سيكون هناك أيضاً ثمن يجب دفعه في الداخل، حيث يؤدي ارتفاع سعر البنزين بالفعل إلى تراجع مستوى الدعم الذي يحصل عليه من الناخبين.

التضخم وأسواق المال

تركت جائحة كورونا الاقتصاد العالمي عند نقطتي ضعف رئيسيتين: ارتفاع معدلات التضخم، واضطرابات الأسواق المالية. ويمكن أن تؤدي تداعيات الغزو الروسي إلى تفاقم الوضع بسهولة.

اقرأ المزيد: بعد العقوبات على البنوك الروسية.. 22 مليار دولار من الديون تبحث عن ممولين جدد

هناك تهديد آخر يواجه النمو أيضاً. فالأسر التي تنفق جزءاً أكبر من دخلها على الوقود والتدفئة، ستكون لديها قدرة إنفاق أقل على السلع والخدمات الأخرى. كذلك، يمكن أن يشكل تراجع الأسواق عائقاً إضافياً، حيث يمكن أن يؤثر على الثروات والثقة، ويزيد من صعوبة استفادة الشركات من الأموال المخصصة للاستثمار.

بالنسبة إلى محافظي البنوك المركزية، فإن التحدي المزدوج -الذي يتمثل في إدارة الأسعار والمحافظة على نمو الاقتصاد- سيزداد صعوبة. كان بنك الاحتياطي الفيدرالي والبنك المركزي الأوروبي يستعدان لتشديد السياسة النقدية، لكن الأزمة الروسية ربما تدفعهما إلى إعادة التفكير في الأمر.

اقرأ أيضاً: سعي روسيا المستمر للتخلي عن الدولار سيخفف تأثير عقوبات الغرب

سيعتمد حجم الضربة التي سيتلقاها الاقتصاد العالمي على طول الفترة التي سيستمر خلالها الصراع ونطاقه، وشدة العقوبات الغربية، واحتمالية أن تثأر روسيا لنفسها. ثمة احتمالية لحدوث تقلبات أخرى أيضاً، بداية من هجرة اللاجئين الأوكرانيين، وصولاً إلى موجة من الهجمات الإلكترونية الروسية.

ثلاثة سيناريوهات

استخلصت "بلومبرغ إيكونوميكس" بعض هذه التأثيرات في ثلاثة سيناريوهات، تشرح كيف يمكن للحرب أن تؤثر على النمو والتضخم والسياسة النقدية.

في السيناريو الأول، تحول النهاية السريعة للقتال دون استمرار الاتجاه الصعودي في أسواق السلع الأساسية، ما يبقي التعافي الاقتصادي للولايات المتحدة وأوروبا على المسار الصحيح. كما سيتعين على محافظي البنوك المركزية تعديل خططهم، وليس إلغاؤها.

في السيناريو الثاني، فإن الصراع طويل الأمد، والاستجابة الغربية الأكثر صرامة، واضطرابات صادرات النفط والغاز الروسية، ستؤدي كلها إلى صدمة طاقة أكبر وضربة كبيرة للأسواق العالمية. وهذا سيؤدي على الأرجح إلى رفع البنك المركزي الأوروبي لأسعار الفائدة هذا العام، بينما سيتباطأ تشديد الاحتياطي الفيدرالي للسياسة النقدية.

أما السيناريو الثالث، فيتمثل في النتائج الأسوأ، والتي ستؤدي في الواقع إلى انقطاع إمدادات الغاز في أوروبا، ما يؤدي إلى ركود، بينما ستشهد الولايات المتحدة ظروفاً مالية أكثر تشدداً، وضربة أكبر للنمو الاقتصادي، ويبدو أن الاحتياطي الفيدرالي سيصبح أكثر تشاؤماً بشكل ملحوظ.

بطبيعة الحال، لا يمكن التنبؤ بالحروب. والنتيجة الفعلية تكون على الأرجح أكثر فوضوية من أي من هذه الصيغ المنمقة. وقد أظهرت التقلبات الشديدة في أسواق المال يوم الخميس حالة عدم اليقين. مع ذلك، يجب أن تساعد السيناريوهات في وضع إطار للتفكير في المسارات المستقبلية المحتملة.

السيناريو الأول: استمرار تدفق النفط والغاز

هذا السيناريو المتفائل لا يلحظ أي انقطاع في إمدادات النفط والغاز، مع استقرار الأسعار عند مستوياتها الحالية. كما سيتم تشديد الأوضاع المالية، لكن دون تراجع مستدام في الأسواق العالمية. تجلى هذا النوع من التفاؤل في أسواق النفط بعد أن أعلنت الولايات المتحدة وحلفاؤها فرض عقوبات جديدة على روسيا.

قال بايدن يوم الخميس، إن "العقوبات التي فرضناها تفوق بكثير أي إجراء اتخذ من قبل". هذه العقوبات تشمل غرامات على خمسة بنوك، بما فيها المقرض الأكبر في روسيا "سبيربنك" (Sberbank) الذي يبلغ إجمالي أصوله تريليون دولار.

كذلك، ستحد ضوابط التصدير من وصول روسيا إلى منتجات التكنولوجيا الفائقة، وتستهدف العقوبات الشخصية النخبة في البلاد. وبما أن إمدادات الطاقة الروسية لم تكن هدفاً من أهداف العقوبات، فقد انخفضت أسعار النفط استجابة لذلك، بينما أغلقت العقود الآجلة عند مستوى دون 93 دولاراً للبرميل في نيويورك.

مما لا شك فيه أن أسعار الطاقة هي القناة الرئيسية التي من خلالها يكون للحرب الأوكرانية تأثير فوري بعيداً عن خطوط المواجهة، وتشتد حدة المخاطر في أوروبا بشكل خاص، كون روسيا هي المورد الرئيسي للنفط والغاز.

تكاليف الطاقة

لقد شكلت تكاليف الطاقة المرتفعة أكثر من نصف معدل التضخم القياسي في منطقة اليورو في يناير. وبلغت العقود الآجلة للغاز الطبيعي في أوروبا ذروتها يوم الخميس لتتجاوز 140 يورو لكل ميغاواط / ساعة، بعد أن قفزت بنسبة تصل إلى 62% خلال اليوم.

بالإضافة إلى تأثير النفط، فإن هذا من شأنه أن يجعل التضخم في منطقة اليورو يلامس مستوى 3% بحلول نهاية العام. ربما تكون هناك تداعيات أخرى أيضاً من الركود الناجم عن العقوبات في روسيا، لكن من المرجح أن تتجنب الكتلة الأوروبية الركود، ليظل رفع سعر الفائدة الذي أقره البنك المركزي الأوروبي في ديسمبر قائماً.

في الولايات المتحدة، سيقف ارتفاع سعر البنزين والتشديد المالي المعتدل عائقاً أمام النمو. ربما تشحن البلاد المزيد من غازها الطبيعي إلى أوروبا، ما يرفع الأسعار في الداخل. وربما يتجاوز التضخم الرئيسي لمؤشر أسعار المستهلكين حاجز 8% في فبراير وينهي العام بالقرب من 5%، مقارنة بمستوى 3.3% الذي تجمع عليه التوقعات.

مع ذلك، ربما يتطلع الاحتياطي الفيدرالي إلى ما هو أبعد من صدمة الأسعار المؤقتة، ويمضي قدماً في خططه لبدء رفع أسعار الفائدة في مارس، وإن لم يكن ذلك بواقع 50 نقطة أساس كما هو متوقع.

قالت لوريتا ميستر، رئيسة بنك الاحتياطي الفيدرالي في كليفلاند، يوم الخميس: "بصرف النظر عن مواجهة الاقتصاد لمنعطف غير متوقع، أعتقد بأنه سيكون من المناسب رفع أسعار الفائدة في مارس، ثم إقرار زيادات أخرى في الأشهر المقبلة".

السيناريو الثاني: تعطيل إمدادات الطاقة

يتجنب بعض مالكي ناقلات النفط التعامل مع الخام الروسي حتى تتضح مسألة العقوبات بشكل أكبر. والجدير بالذكر أن خطوط أنابيب الغاز الرئيسية تمر عبر أوكرانيا، ويمكن أن تتضرر أثناء القتال. حتى إن الانقطاع المحدود للإمدادات، يمكن أن يؤدي إلى تفاقم صدمة أسعار الطاقة.

يمكن أن تتسبب العودة المستمرة لأسعار الغاز إلى 180 يورو لكل ميغاواط / ساعة -المستوى الذي بلغته في ديسمبر- وارتفاع النفط إلى 120 دولاراً، في ارتفاع معدلات التضخم في منطقة اليورو إلى مستوى قريب من 4% بحلول نهاية العام، ما يزيد من ضغط الدخل الحقيقي. من المرجح أن تكون أوروبا قادرة على إبقاء الأضواء مضاءة، لكن سيكون هناك ضرر مادي للناتج المحلي الإجمالي، ما قد يدفع البنك المركزي الأوروبي نحو السير في رفع سعر الفائدة حتى عام 2023.

إشارات تشاؤمية

يرسل محافظو البنوك المركزية في أوروبا بالفعل إشارات تشاؤمية.

قال روبرت هولزمان، محافظ البنك المركزي النمساوي، وأحد أكثر أعضاء مجلس محافظي البنك المركزي الأوروبي تشدداً، لـ"بلومبرغ" في باريس يوم الخميس: "من الواضح أننا نتجه نحو تطبيع السياسة النقدية، لكن من الممكن أن يتباطأ هذا الاتجاه الآن إلى حد ما".

في الولايات المتحدة، قد يؤدي هذا السيناريو إلى دفع التضخم الرئيسي إلى 9% في مارس وبقائه قريباً من 6% بحلول نهاية العام. في الوقت ذاته، فإن المزيد من الاضطرابات المالية وضعف الاقتصاد، الذي يرجع جزئياً إلى الانكماش الأوروبي، من شأنها أن تحدث ارتباكاً وتضارباً في توجهات الاحتياطي الفيدرالي. ربما ينظر البنك إلى ما هو أبعد من صدمة الأسعار المؤقتة، ويركز على المخاطر التي تهدد النمو، وهذا لن يؤثر على مخططات رفع الفائدة في مارس، لكنه قد يقلب المقياس نحو زيادات أبطأ في أسعار الفائدة في النصف الثاني من العام.

السيناريو الثالث: قطع الغاز

في مواجهة العقوبات القصوى المفروضة من جانب الولايات المتحدة وأوروبا -مثل الاستبعاد من نظام "سويفت" المالي العالمي للمدفوعات- ربما تردّ روسيا بإيقاف تدفقات الغاز إلى أوروبا.

هذه نتيجة كانت مستبعدة. فلم يفكر مسؤولو الاتحاد الأوروبي في الأمر خلال العام الماضي عندما أجروا محاكاة لـ19 سيناريو لاختبار الضغط على أمن الطاقة في الاتحاد. مع ذلك، يقدّر البنك المركزي الأوروبي أن صدمة تقنين الغاز بنسبة 10% قد تخفض الناتج المحلي الإجمالي لمنطقة اليورو بنسبة 0.7%.

إذا ارتفعت هذه النسبة إلى 40% -وهي نسبة اعتماد أوروبا على الغاز القادم من روسيا- فإن هذا يعني ضرراً اقتصادياً نسبته 3% للناتج المحلي الإجمالي للمنطقة. ربما يكون الرقم الفعلي أعلى بكثير، نظراً للفوضى التي قد تنجم عن أزمة طاقة لم يسبق لها مثيل. هذا يعني مواجهة ركود اقتصادي، وعدم رفع البنك المركزي الأوروبي لأسعار الفائدة في المستقبل المنظور.

بالنسبة إلى الولايات المتحدة، فإن صدمة النمو ستكون كبيرة أيضاً، وقد تكون هناك عواقب غير مقصودة جراء العقوبات القصوى التي تعطّل النظام المالي العالمي، مع تداعيات على البنوك الأمريكية. سيتحول تركيز الاحتياطي الفيدرالي إلى المحافظة على النمو، لكن إذا أدى ارتفاع الأسعار إلى ترسيخ توقعات التضخم بين المستهلكين والشركات، فإن هذا من شأنه إثارة أسوأ سيناريو للسياسة النقدية، والذي يتمثل في الحاجة إلى تشديد السياسة بقوة حتى في ظل اقتصاد ضعيف.

بطاقات جنونية

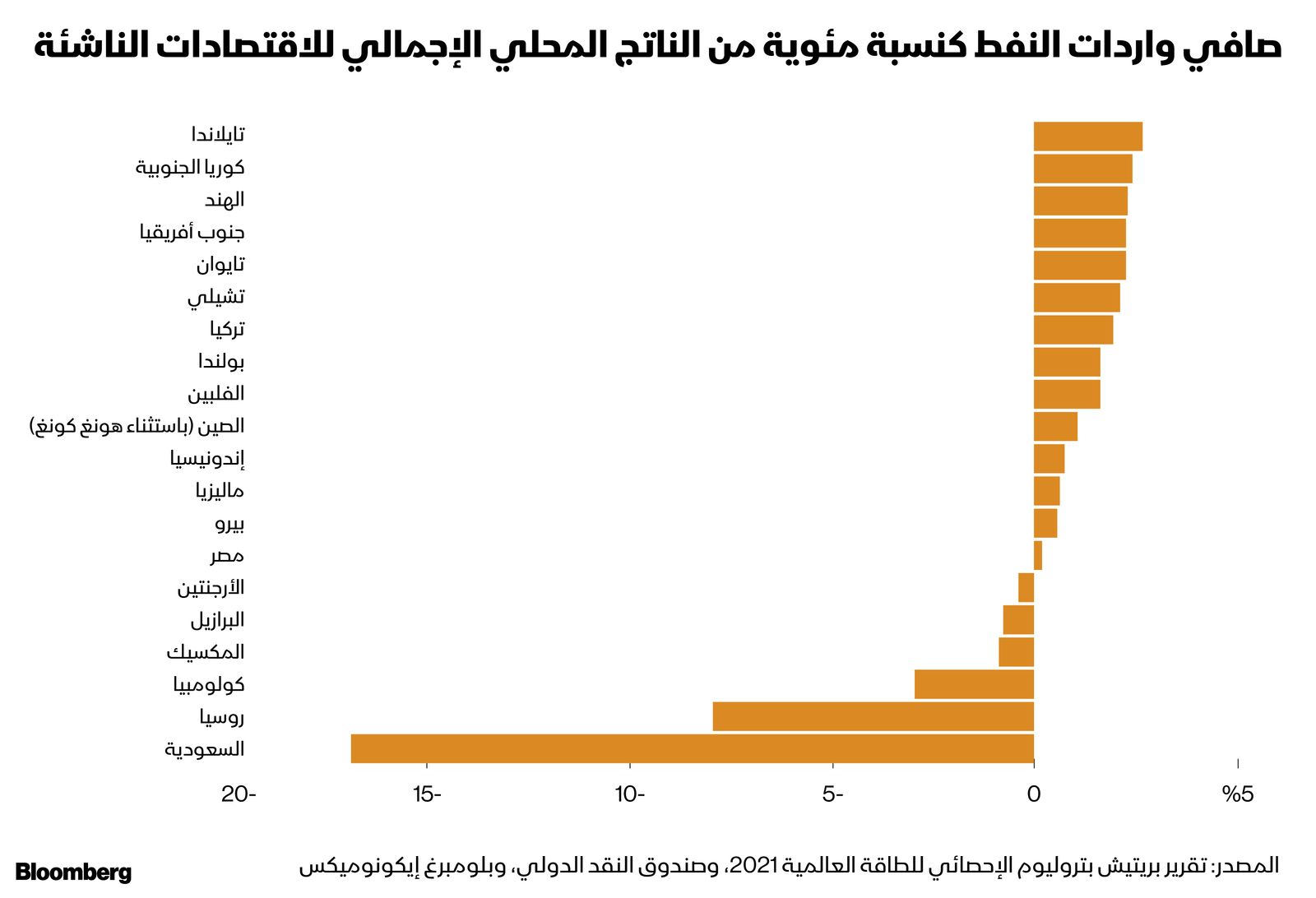

بطبيعة الحال، هذه السيناريوهات المذكورة أعلاه لا تستنفد الاحتمالات، بل تركز على أكبر الاقتصادات المتقدمة في العالم، لكن الدول في كل مكان ستشعر بتأثير ارتفاع أسعار السلع الأساسية، التي تشمل المواد الغذائية الأساسية مثل القمح وكذلك الطاقة.

ربما تستفيد بعض الدول، مثل السعودية وغيرها من دول الخليج المصدرة للنفط، لكن بالنسبة إلى معظم الأسواق الناشئة -التي تعاني بالفعل من تعافٍ أبطأ- فإن الجمع بين ارتفاع الأسعار وتدفقات رأس المال إلى الخارج قد يوجه ضربة كبيرة ويؤدي إلى تفاقم مخاطر أزمات الديون بعد "كوفيد". تعد تركيا، وهي مستورد كبير للطاقة، وكانت تعاني بالفعل من تدهور قيمة العملة وارتفاع في معدلات التضخم قبل الأزمة الأوكرانية، مثالاً صارخاً على ذلك.

هناك كذلك مخاطر يصعب قياسها من الناحية الكمية، مثل الهجمات الإلكترونية التي قد تشنها روسيا. لقد قدر بنك الاحتياطي الفيدرالي في نيويورك أن الهجوم الذي يعرقل أنظمة المدفوعات لدى البنوك الخمسة الأكثر نشاطاً في الولايات المتحدة يمكن أن يمتد إلى 38% من جميع الأصول المصرفية، ما يؤدي في أسوأ السيناريوهات إلى تضخم السيولة لدى البنوك، وإلى حالات تعثر عن السداد.

هناك أمر واحد يبدو واضحاً، وهو أن روسيا هي الدولة التي ستتلقى الضربة الأكبر من بين الاقتصادات الكبرى الأخرى. على الأرجح، سيكون ثمن السياسة الخارجية التوسعية للرئيس فلاديمير بوتين هو الاقتصاد المتداعي في الداخل.