يستخدم بنك اليابان المركزي أسلوباً أكثر تخفياً من أقرانه في وقف برامج التحفيز النقدي الخاصة بجائحة كورونا دون أن يُحدث ارتباكاً في الأسواق.

مثل بنك اليابان، يعقد بنك الاحتياطي الفيدرالي وبنوك أخرى اجتماعات هذا الأسبوع.

اليابانيون على بعض الجبهات متقدمون فعلاً عن بقية البنوك، بعد أن قاموا بتخفيض حاد في مشتريات صناديق المؤشرات وتقليل شراء سندات الشركات.

أُعلن عن التحركات المتعلقة بصناديق المؤشرات بعد وقوعها فعلاً في مارس الماضي. أما تخفيض شراء ديون الشركات الذي يجري حالياً بالفعل فقد يعلن عنه رسمياً في يوم الجمعة القادم.

في تعارض صارخ مع أسلوب الاحتياطي الفيدرالي الذي يعتمد البث الكثيف لنواياه حتى يتجنب تكرار رد الفعل العنيف الذي حدث في عام 2013 على تخفيض برامج التيسير الكمي، فإن بنك اليابان المركزي يفعل أولاً ثم بعد ذلك يقوم بتشخيص ما فعل إذا حدث ذلك من الأساس.

مساحة للمناورة

يساعد أسلوب حاكم بنك اليابان هاروهيكو كورودا على تعظيم مساحة المناورة أمام البنك بتكلفة يمكن تحملها دون أن يقلب الأسواق رأساً على عقب.

قال هيديو كومانو، كبير الاقتصاديين التنفيذي لدى معهد الأبحاث "داي-إيتشي لايف ريسيرش إنستيتيوت": "إن حديث تخفيض برامج التيسير برمته أمر يتجنبه بنك اليابان. بطريقة ما يمكن أن نقول إنهم يفعلون ما يفعلون بطريقة جيدة".

أطلق كورودا دفعة من قذائف التيسير الكمي في عام 2013 حتى يرفع معدل التضخم في اليابان وراكم أكواماً من الأصول تزيد قيمتها على حجم الاقتصاد، غير أن الطبيعة الهجومية لبرنامجه جرت تهدئتها منذ فترة طويلة بعد ذلك.

الحد من شراء السندات

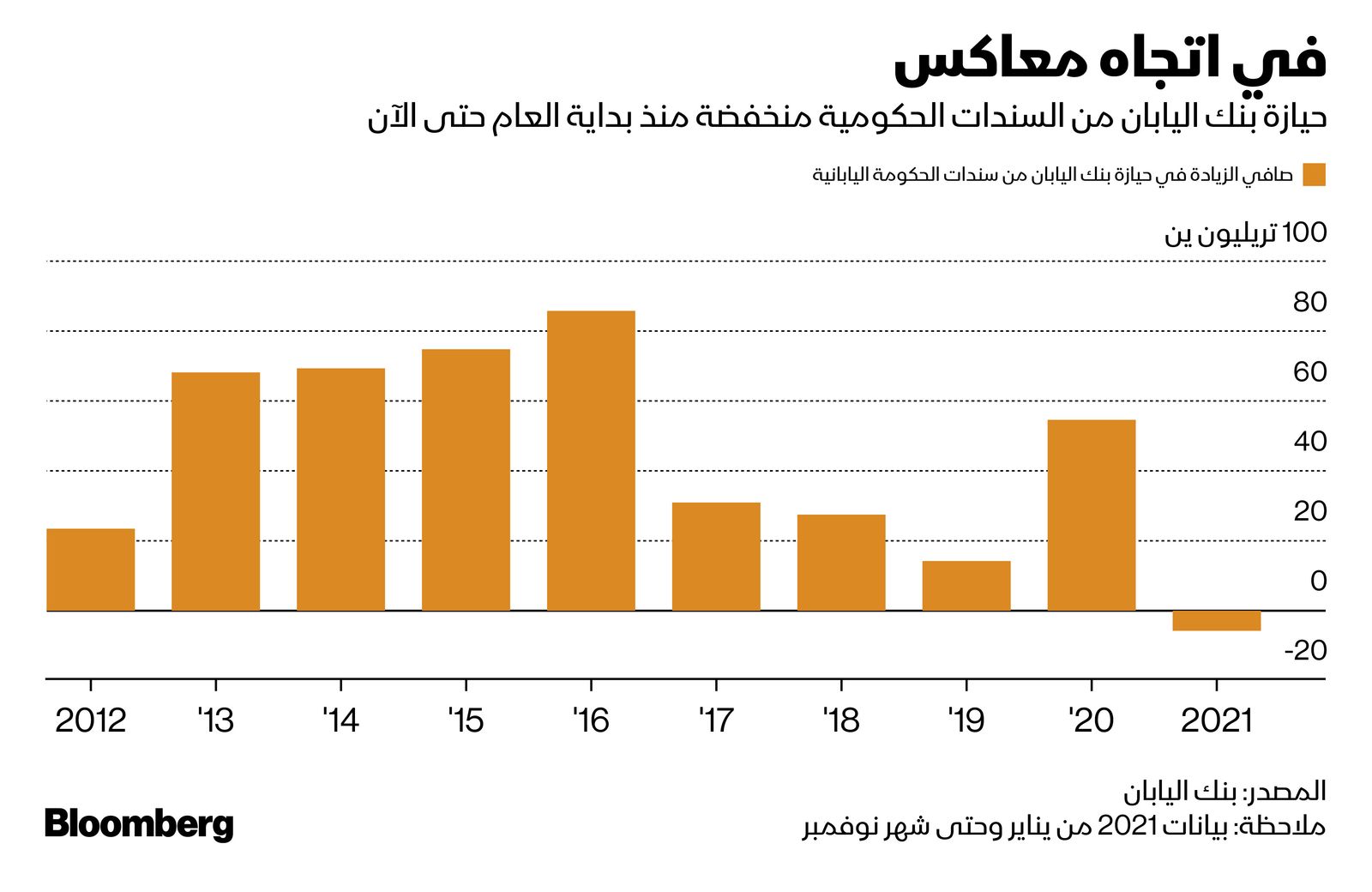

أوقف بنك اليابان المركزي برنامج شراء السندات السنوي الذي تبلغ تكلفته 80 تريليون ين (700 مليار دولار) بعد إطلاقه بأربع سنوات، واشترى كميات أقل كثيراً من هذا الرقم. ووفق بيانات البنك انخفضت حيازته من السندات منذ بداية هذا العام.

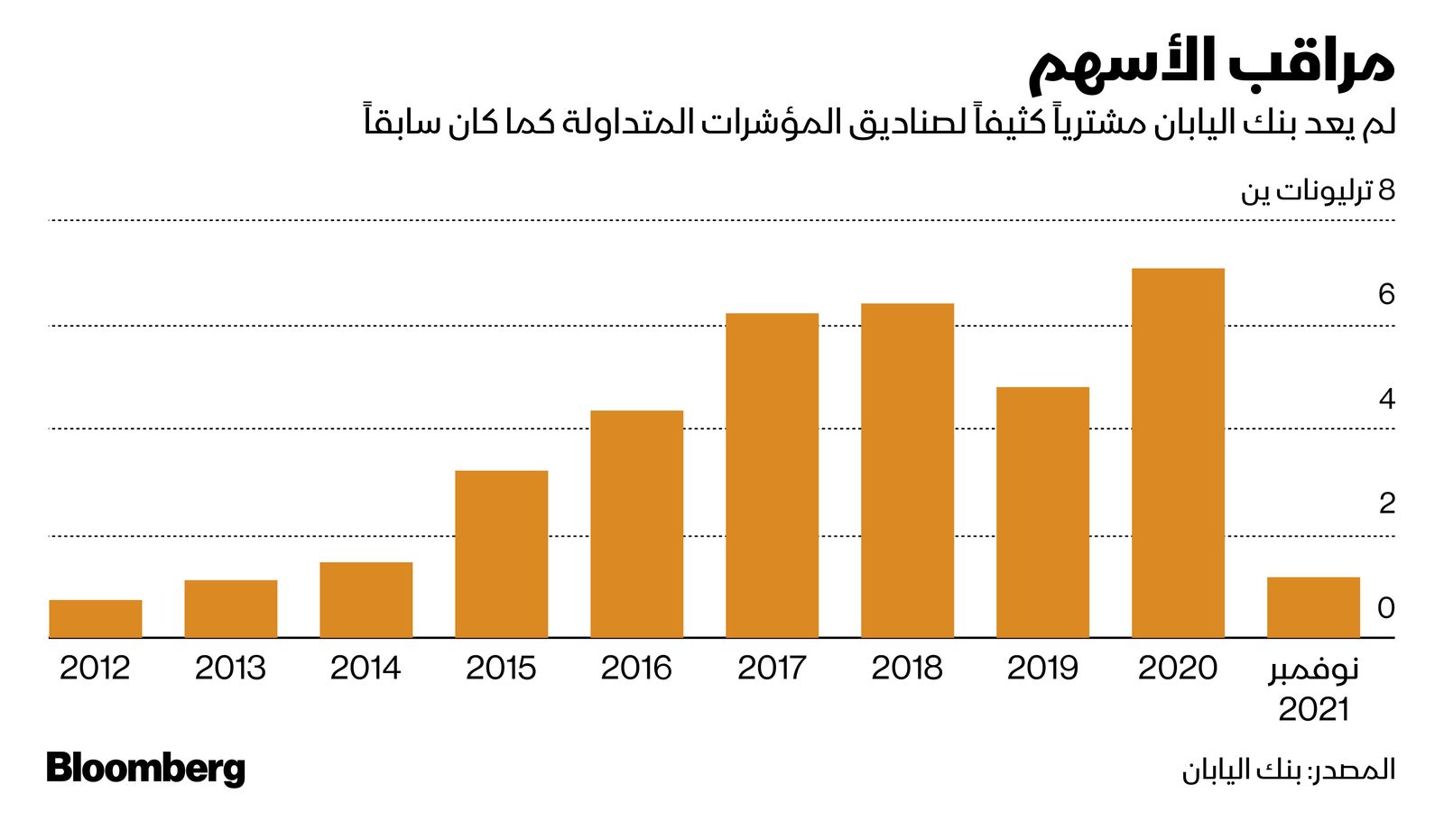

رغم الاندفاع العنيف في شراء صناديق المؤشرات المتداولة في ذروة اضطرابات السوق بسبب الجائحة، لم يكن بنك اليابان في سبيله إلى شراء ما يعادل 6 تريليونات ين منها منذ عام 2018، وقد تخلى عن هذا المستهدف في مارس من العام الحالي.

وانخفضت حيازة البنك من سندات ديون الشركات منذ ديسمبر من سنة 2020.

عبر تجنب السجال التقليدي حول وقف التيسير الكمي، فإن سياسة بنك اليابان التي اعتمدت التخفيف خلسة أتاحت له مجالاً لكي يراكم مشترياته مرة أخرى عند الحاجة.

سحب التيسير الكمي

عمد كورودا عدة مرات إلى تفنيد فكرة أن البنك يقوم بأي سحب لسياسة التيسير الكمي، مشيراً إلى أن مجرد مناقشة الفكرة أمر سخيف عندما يكون التضخم في اليابان -خلافاً عن الاقتصادات الأخرى الكبيرة- أبعد كثيراً من المستوى المستهدف ونسبته 2%. فقد ارتفعت أسعار المستهلك الرئيسية بنسبة 0.1% فقط في شهر أكتوبر.

منهج البنك المركزي الأكثر مرونة في شراء الأصول يساعده في خفض الآثار الجانبية حتى يستطيع أن يستمر في الشراء على المدى الطويل، كما ذكر بنك اليابان.

استمرت استراتيجية بنك اليابان بدون أن تربك الأسواق، رغم أن المستثمرين لم يبلعوا دائماً توصيفه لما يتخذ من إجراءات.

إن منهج بنك اليابان يتسم بمرونة أكبر من البنوك المركزية الأخرى في الأسواق المتقدمة، بحسب فريا بيميش، رئيسة بحوث الاقتصاد الكلي لدى شركة "تي إس لومبارد" للاستشارات.

قالت بيميش: "ذلك المنهج سهل للبنك الانسحاب المبكر خلسة، في مقابل موقف الاحتياطي الفيدرالي الآن الذي يتطلب تسريع سحب سياسات التحفيز النقدي مع ضرورة أن يعلن ذلك بطريقة لا تتسبب في أزمة بأسواق الأسهم".

في نهاية المطاف، يدرك الفاعلون في السوق أن الأفعال أعلى صوتاً من الأقوال.

قال هيديو هاياكاوا، كبير الاقتصاديين سابقاً لدى بنك اليابان: "من السهل معرفة ما يفعل البنك المركزي عن طريق المشاهدة بدلاً من الاستماع. وبطريقة ما، ينتهى بنك اليابان من سحب سياسة التيسير الكمي منذ فترة".