تمنح الفوائض التجارية غير المسبوقة والتدفقات القياسية في سوق السندات الصيني مخزوناً من الدولارات لم يسبق له مثيل، منذ الأيام التي تم فيها إلقاء اللوم على "وفرة المدخرات الآسيوية" لإبقاء أسعار الفائدة الأمريكية منخفضة للغاية وتغذية أزمة القرض العقاري عالي المخاطر.

ولكن على عكس ما حدث في ذلك الوقت، عندما أعادت الصين بشدة تدوير حيازاتها من الدولار في سندات الخزانة الأمريكية، فإن الكومة العملاقة من احتياطيات النقد الأجنبي في الصين تظل مستقرة على نطاق واسع.

يعني هذا أن الدولارات يتم توجيهها إلى مكان آخر، ولكن ما هي تلك الوجهة تحديداً، إن ذلك أمر يُثبت أنه ينطوي على شيء من الغموض.

حماية من المخاطر المستقبلية

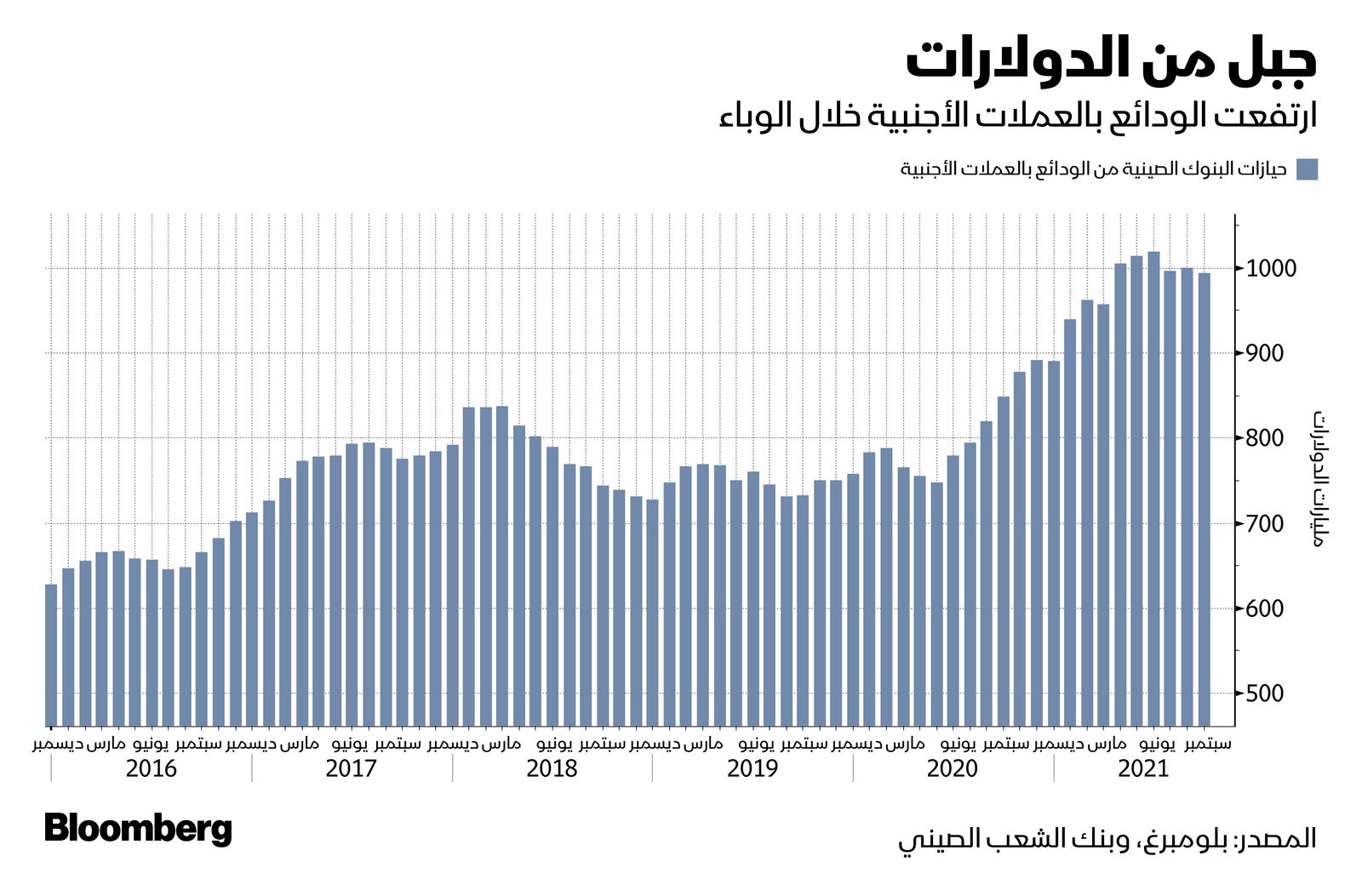

في حين أن بعض تدفق الدولار هذا ينتهي به المطاف كودائع في البنوك الصينية، فإن بند "الأخطاء والإغفالات" الكبير في ميزان مدفوعات الصين يشوش الصورة.

الأمر الواضح هو أن الدولارات توفر للصين حماية مهمة ضد أي صدمات مستقبلية في الاقتصاد العالمي، حتى في الوقت الذي تكافح فيه الشركات الفردية مثل "إيفرغراند" لسداد ديونها.

يقول ألفين تان، رئيس استراتيجية الصرف الأجنبي في آسيا في قسم هونغ كونغ لشركة "آر بي سي كابيتال ماركتس": "من الصعب للغاية الحصول على رؤية واضحة للكيفية التي يتم فيها إعادة تدوير فائض الحساب الجاري الصيني".

ومع ذلك، فإن الدولارات تعني أنه "مهما كانت التحديات الاقتصادية التي ستواجه الصين في المستقبل، فهناك خطر ضئيل فيما يتعلق بميزان المدفوعات أو مشكلة الديون الخارجية"، على حد قول تان.

الاعتماد على الطلب الأمريكي

ووفقاً لتقديرات "مورغان ستانلي"، فإن الودائع المصرفية بالعملات الأجنبية هي أقل بقليل من مستوى قياسي يبلغ تريليون دولار، بينما بلغ الفائض التجاري في الأشهر التسعة الأولى من هذا العام حوالي 440 مليار دولار مقارنة بمتوسط عامي 2015-2019 البالغ 336 مليار دولار و325 مليار دولار لعام 2020.

في الوقت نفسه، أغلقت سياسة "صفر كوفيد" المتشددة حدود البلاد، وأبقت ملايين السياح الصينيين ومدخراتهم في وطنهم.

يجادل بعض المحللين بأن الحساب الجاري المزدهر سمح لصانعي السياسة في الصين بكبح جماح كميات هائلة من الديون، وبدء حملة طال انتظارها للحدّ من الديون المرتفعة في قطاع العقارات المتعثر هذا العام.

لكن هذا يترك سؤالاً حول ما إذا كان طلب أمريكا على السلع سيحافظ على الزخم الكافي لتعويض آثار نمو الائتمان الأبطأ في الصين.

كتب جون توريك من "جي إس تي أدفايزرز" في بحث نشر حديثاً: "أصبحت سياسة الاقتصاد الكلي الصينية رهاناً كبيراً على النمو في الولايات المتحدة، حيث حاولت استبدال اندفاعها الائتماني بواسطة الحساب الجاري".

يضيف توريك: "شددت الصين الائتمان، بينما تضخم فائض الحساب الخارجي عن السيطرة. سمح ذلك للصين باستيراد الطلب الكلي الذي كانت "تضحي به" بسبب خفض نمو الائتمان".

مكاسب اليوان

من المقرر أن تصدر "إدارة الدولة للنقد الأجنبي" يوم الجمعة بيانات ميزان المدفوعات للربع الثالث. ويتوقع الاقتصاديون أن الصين ستحقق فائضاً تجارياً آخر عندما تصدر بيانات أكتوبر يوم الأحد، وهذه المرة تصل قيمته إلى 66.1 مليار دولار.

انزلق الحساب الجاري للصين - وهو مقياس للتجارة والاستثمار - إلى أرقام سالبة في الربع الأول من عام 2018 للمرة الأولى منذ انضمامها إلى "منظمة التجارة العالمية" في عام 2001، مما أثار تساؤلات حول ما يعنيه ذلك بالنسبة لتدفق رأس المال في جميع أنحاء العالم.

وكانت الصين قد هبطت إلى المنطقة الخطرة مرة أخرى في الربع الأول من العام الماضي عندما أغلقت قيود فيروس كورونا المصانع، لكنها انتعشت منذ ذلك الحين مع عودة محركات التصدير الصينية إلى أقصى سرعة.

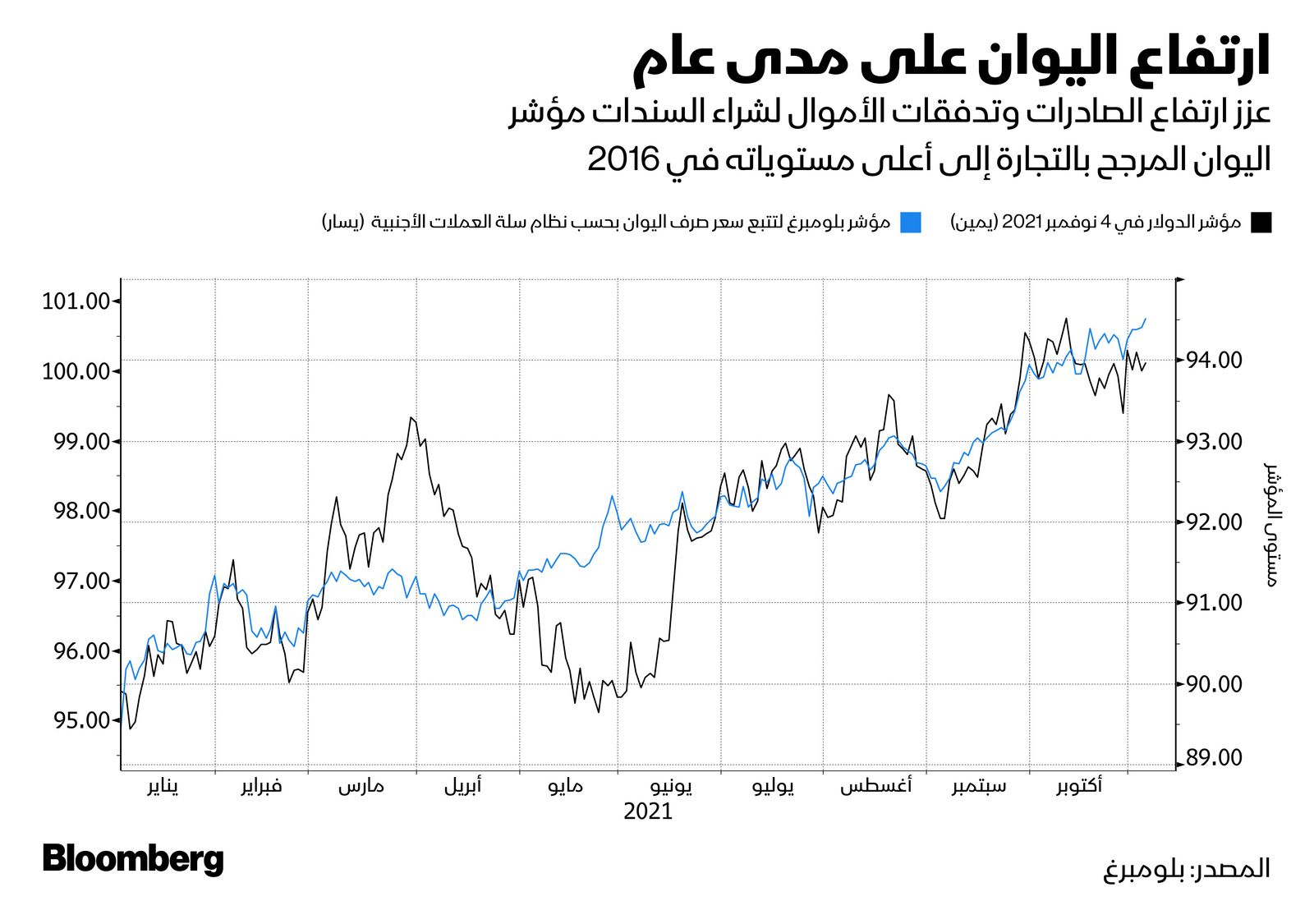

قوة العملة الصينية

إحدى نتائج تدفق الدولار هي قوة اليوان المستمرة - إذ كانت العملة الأفضل أداءً في آسيا هذا العام مقابل الدولار. لكن هذا لا يكفي لشرح ما يحدث لكل تلك الدولارات.

تقول بيكي ليو، رئيسة استراتيجية الاقتصاد الكلي للصين في "ستاندرد تشارترد"، إن أحد الاحتمالات هو أن الشركات تركت جزءاً كبيراً من عائدات التجارة الخارجية في الخارج.

وتضيف: "هذا يعني أن حيازات العملات الأجنبية المتزايدة مملوكة بشكل أساسي للقطاع الخاص، وليس القطاع العام".

وقالت إن الزيادة التدريجية للعملة الأجنبية في الأصول من قبل كيانات القطاع الخاص الصيني، بدلاً من التدفق إلى القطاع العام، ستساعد في تقليل تقلبات السوق وإعداد الصين لمزيد من الانفتاح في حساب رأس المال الخاص بها.

[object Promise]الدولارات لا تزال تتدفق

من جانبه، قال هوانغ يبينغ، العضو السابق في لجنة السياسة النقدية لـ"بنك الشعب الصيني"، في مقابلة مع تلفزيون بلومبرغ إن فائض الحساب الجاري من المرجح أن يتراجع عن هذه المستويات العالية مع تراجع الصادرات.

وأضاف: "أعتقد أن هذا الفائض الضخم في الحساب الجاري غير طبيعي... بمجرد انتهاء الوباء، يجب أن نتوقع بعض التطبيع لهذه الأرقام".

لكن حتى الآن على الأقل، لا تزال الدولارات تتدفق.

قدَّرت مجموعة "غولدمان ساكس" صافي التدفقات بنحو 14 مليار دولار في سبتمبر، أي أعلى بكثير من 5.5 مليار دولار المسجلة في أغسطس، مدعومة بفائض تجارة السلع والأجانب الذين يشترون المزيد من السندات الصينية.

تدوير الدولارات خارج الصين

يُظهر التحليل الذي أجراه ستيفن جين، الذي يدير "يوريزون إس إل جي كابيتال"، وهو صندوق تحوط وشركة استشارية تتخذ من لندن مقراً لها، أن معدل تشغيل الفائض التجاري الصيني يقترب من 600 مليار دولار سنوياً، والذي في حال استمراره كذلك سيصبح ثاني أعلى معدل. ويشير إلى أن ميزان المدفوعات متدفق بنفس القدر منذ أن سجل معدل قياسي في عام 2007.

تشمل النظريات الأخرى حول إعادة تدوير الدولارات، الشركات الصينية التي تستثمر في الخارج أو تستخدم الأموال النقدية لتمويل مشاريع مثل مبادرة الحزام والطريق.

كتب جين في مذكرة: "لقد تسبب الوباء في حدوث تشوهات ضخمة في العالم، أحدها يتمثل في الفائض التجاري الكبير للغاية في الصين".

وأضاف أن "كوفيد طويل الأمد" يجب أن يعني أن مثل هذا الفائض التجاري الممتلئ يجب أن يستغرق وقتاً حتى يتلاشى.