لم تسفر المحاولة الأميركية لوضع سياسة صناعية من أجل بناء السيارات الكهربائية والبطاريات مجدداً عن أي شيء. يظهر ذلك في القائمة الصادرة مؤخراً للشركات التي اختيرت لتحصل على تمويل بقيمة 2.8 مليار دولار، إذ تبدو هذه الشركات وكأنها مشروعات في مرحلة متقدمة من البحث والتطوير، لكنها ليست جاهزة للتوسع.

في وقت سابق من الشهر الماضي، أعلنت إدارة الرئيس الأميركي جو بايدن عن أول مجموعة من المشروعات التي سيمولها قانون البنية التحتية المتفق عليه من الحزبين، الذي اقترحه بايدن، للتوسع في الإنتاج المحلي لبطاريات السيارات الكهربائية وشبكة محطات الشحن، و"للمواد الخام والمكونات التي تُستَورد حالياً من دول أخرى". لكن بدلاً من التركيز على التصنيع، الذي يعد أكبر نقاط ضعف القطاع، دعمت وزارة الطاقة في الولايات المتحدة الشركات التي ستتولى معالجة الليثيوم و"تستخدم طرقاً مبتكرة" وتعيد تدوير البطاريات.

هذا الاتجاه خاطئ، ولن يساهم في مجاراة الولايات المتحدة إطلاقاً لثقل اقتصاد الصين في صناعة البطاريات. أكبر مشكلة هي نفقات الأجزاء المستهدَفة من سلسلة الإمداد، التي إما ليس من الصعب إنشاؤها والتوسع فيها أو قيمتها أقل، مثل معالجة الليثيوم أو الغرافيت أو المواد الخام الأخرى. كما أن الولايات المتحدة لا تركز بشكلٍ كاف على تصنيع خلايا البطاريات أو أقطاب الدائرة الكهربائية السالبة، وهي أهم العناصر. ومن المتوقع أن تضخ الجهات المتلقية نفس استثمار الحكومة ليصل المبلغ إلى أكثر من 9 مليارات دولار.

صعوبات التصنيع

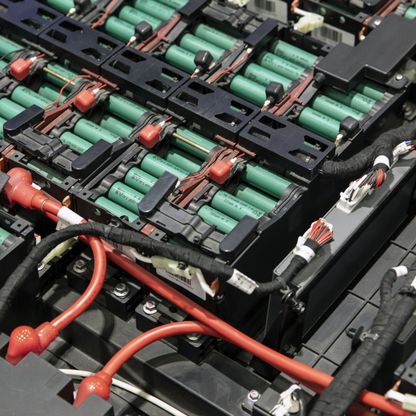

من بين الشركات الـ20 التي اختيرت للمشاركة، ستفصل أغلبها المواد الخام بعضها عن بعض وتعالجها أو ستصنع مكونات مثل الأقطاب الموجبة والفواصل. لكن لا تركز أي من الشركات على تصنيع خلايا البطاريات وعبواتها أو استخراج مواد خام وعناصر جديدة، وهي العمليات الرئيسية في بداية ونهاية عملية التصنيع.

من الصعب البدء بتصنيع الخلايا، بسبب الممارسات التصنيعية الآخذة في التطور بشكل مستمر، بما في ذلك التشغيل الآلي. بالإضافة إلى ذلك، فأحجامها الكبيرة وشحنتها الكهربائية، بالإضافة إلى عناصر مثل النيكل والكوبالت، تجعل من الصعب التعامل معها والتحكم في جودتها. كما أن البحث عن مهندسي بطاريات ذوي خبرة يزداد صعوبة.

اقرأ أيضاً: الشراكات سبيل مصنعي السيارات الكهربائية لتأمين المعادن الأساسية

ليس واضحاً من أين سيأتي إمداد النيكل والليثيوم والكوبالت أو كيف ستتوسع المصانع في الولايات المتحدة، لأن أغلب الاستثمار كان موجهاً نحو تكنولوجيا البطاريات التي لم تُثبَت بعد، وهي ليست عملية من الناحية التجارية بعد. في الوقت الحالي، أعلن كبار مُصنِّعي البطاريات عن خطط ضخمة، وستتطلب هذه الخطط أيضاً إمدادات.

نهج إندونيسيا

هذا النهج القائم على المزيج الانتقائي لن ينجح. تقوم دول مثل إندونيسيا، على سبيل المثال، بمعالجة المواد الخام لأن لديها موارد هائلة من النيكل. استغلت جاكرتا ذلك لجذب شركات كبيرة مثل "تسلا" و"إل جي إنيرجي سوليوشن" (LG Energy Solution) و"كونتيمبوريري امبيريكس تكنولوجي"، ثم ستستغل ذلك لبناء سلسلة إمداد محلية. في الوقت نفسه، فيما تقتنص مركز اً قوياً على الصعيد العالمي.

إذا حكمنا على الأمر من هذا المنظور؛ سنجد أنه ليس من المنطقي أن تركز الولايات المتحدة على أجزاء مختلفة من سلم القيمة.

في غضون ذلك، من المفترض أن يساعد جزء من تمويل إدارة بايدن نظرياً في توفير وظائف "بمرتبات جيدة" مع نمو هذه القطاعات. لكن إذا لم تملك هذه المشروعات القدرة على التوسع أو لم تكن عملية من الناحية التجارية، فكيف ستعزز التوظيف؟

التاريخ يعيد نفسه

الواقع المؤسف هو أن الولايات المتحدة كانت في نفس هذه المرحلة من قبل. يُذكِّرنا ذلك بقانون الانتعاش وإعادة الاستثمار الأميركي في 2009، عندما خصصت إدارة الرئيس الأسبق باراك أوباما أكثر من 90 مليار دولار للطاقة النظيفة. كان من المفترض أن يدعم ذلك المبلغ الابتكار وتطوير شبكة محطات الشحن وتعزيز التصنيع.

أشهرت مجموعة من هذه الشركات إفلاسها في نهاية المطاف، مثل مُصنِّع البطاريات "إيه 123 سيستمز" (A123 Systems) بالإضافة لعدة مؤسسات أخرى في قطاع الطاقة حصلت على 800 مليون دولار في صورة منح وقروض ووعدت بتوفير آلاف الوظائف.

جرى تخصيص مليارات الدولارات لبطاريات أيونات الليثيوم وإعادة التدوير ومكونات السيارات الكهربائية ومحطات الشحن. بعد أكثر من عقد على ذلك، لم تتمكن الولايات المتحدة من تحقيق أهدافها، التي تضمنت الهيمنة على قطاعات الطاقة والتقنيات الخضراء، ولم تستطع التفوق على الصين. ذلك لأنها لم تصقل سياستها غير المتجانسة، وفشلت في استهداف مجالات رئيسية كان بإمكانها أن تُحكم قبضتها عليها.

قطاع استراتيجي

من المفارقات، كان ذلك تقريباً نفس التوقيت الذي صبت فيه الصين تركيزها على البطاريات، مما غيّر قواعد اللعبة للسيارات الكهربائية وتخزين الطاقة. في 2012، عندما أفلست شركة "إيه 123"، قررت بكين أن القطاع أصبح صناعة استراتيجية رئيسية.

سياسة الصين المُركَّزة حول قطاع السيارات وسلسلة الإمداد العميقة دفعت بها إلى الساحة العالمية، مما أتاح للشركات المصنعة مثل "تسلا" خفض الأسعار وإنتاج مئات الآلاف من السيارات. في مناطق أخرى، لم يتمكن مُصنِّعو السيارات من التعامل مع ارتفاع الأسعار الذي لا يتوقف دون إضعاف هوامش الربح وإنتاج ما يكفي من السيارات الكهربائية للوصول إلى أهداف ووعود خفض الانبعاثات.

في هذه المرحلة، لم يعد الأمر في الواقع منافسة بين أميركا والصين، التي تعتبر أكبر سوق للسيارات الكهربائية ومُصَنِّع للبطاريات. وإنما تحول الآن إلى إضرار السياسة الصناعية المحلية بالمصالح الأميركية.