يشعر القائمون على الصفقات في أوروبا بصعوبة أكبر في توفير أهم ركن في اتفاقياتهم؛ ألا وهو"التمويل".

فبعد أكثر من عقد على توفر التمويل المتاح بحرية؛ تؤدي الأسواق المتخبطة إلى جعل البنوك أقل استعداداً لإقراض الأموال في صفقات الاندماج والاستحواذ الكبرى. وهو ما ألقى بظلاله على صفقات لا يقل حجمها عن 25 مليار دولار في أوروبا، بما في ذلك بعض الاتفاقيات رفيعة المستوى في المملكة المتحدة، وفقاً لتحليل "بلومبرغ" للأوضاع الجارية.

قالت أليسون هاردينغ جونز، رئيسة صفقات الاندماج والاستحواذ في أوروبا والشرق الأوسط وأفريقيا في بنك "سيتي غروب": "توجد ضغوط كبيرة حالياً على عاتق البنوك، ويضيق الخناق على التمويل المتاح للإقراض في حالات الرافعة المالية الكبيرة. وعلى حين غرّة؛ أصبحنا نواجه منظوراً جديداً للأمور على ما يبدو، ولا أتوقَّع أن يتغيّر هذا على المدى القصير".

تحديات ومخاوف

تكالبت العديد من التحديات مما أحدث اضطراباً في الأسواق العالمية، ومن هذه التحديات التضخم المتفشي، وأسعار الفائدة متزايدة الارتفاع، وكذلك الحرب الروسية في أوكرانيا، وتهديد الركود الذي يلوح في الأفق. أدى ذلك إلى خفض البنوك لتعرضها للقروض ذات الرافعة المالية، خوفاً من أن تصبح مثقلة بالديون التي لا تستطيع بيعها للمستثمرين، وظهر هذا حتى في أكبر البنوك، بما في ذلك "جيه بي مورغان تشيس آند كو".

واجهت البنوك هذا العام مشاكل في التخلص من ديون بقيمة 6.6 مليار جنيه إسترليني (ما يعادل 8.1 مليار دولار) المرتبطة بالاستحواذ الخاص بشركة "كلايتون دوبيلر آند رايس" (Clayton Dubilier & Rice) على سلسلة متاجر البقالة البريطانية "وم موريسون سوبرماركتس" (Wm Morrison Supermarkets).

اقرأ أيضاً: ضائقة الشركات في أوروبا تقترب من أعلى مستوياتها في عامين

صعوبات جمع التمويل

ينصب التركيز الآن على كيفية جمع التمويل لعدد من الصفقات، بما فيها الاستحواذ المنتظر على سلسلة الصيدليات البريطانية "بووتس" (Boots)، الذي ستتجاوز قيمته 5 مليارات جنيه إسترليني، وبيع مجموعة "موتور فيول" (Motor Fuel) المتخصصة في تشغيل محطات الغاز البريطانية، مقابل 5 مليارات جنيه إسترليني.

في هذه الأثناء، تكافح مجموعة "ريكيت بنكيزر" لجذب مقدّمي العطاءات للاستحواذ على وحدتها الخاصة بطعام الرُضع، بقيمة 7 مليارات دولار.

يقول غيليرمو بايغوال، الرئيس المشارك لعمليات الاندماج والاستحواذ في منطقة أوروبا والشرق الأوسط وأفريقيا ببنك "جيه بي مورغان": "من الواضح أنَّها بيئة مختلفة الآن مقارنة بالعام الماضي، عندما سهل التمويل الرخيص والتقلب المنخفض إتمام الكثير من الصفقات. فحالياً لن يدخل أي أحد في مخاطرة إذا لم يكن يؤمّن نفسه جيداً".

تقييد الاستحواذات

كانت حقبة الأموال السهلة التي تصدّرت المشهد في السنوات اللاحقة للأزمة المالية عام 2008 بمثابة نعمة لشركات الاستحواذ بشكل خاص، فقد زادت من الرافعة المالية كي تجني عوائد وفيرة. وأدى ذلك إلى طفرة في إبرام صفقات الأسهم الخاصة، مما أفرز عن ظهور الكثيرين في ذلك القطاع من غير المعتادين على ممارسة الأعمال التجارية في فترات الانكماش الاقتصادي.

أضاف بايغوال: "نأخذ وقتاً طويلاً لتثقيف المشترين المبتدئين، ومن ثم بناء العمليات وفقاً لذلك. توجد مستويات نشاط قوية في صناديق البنية التحتية التي تتسم غالباً بتكلفة رأس المال أقل، وفترات ملكية أطول، مما يؤدي إلى انخفاض توقُّعات العائد.".

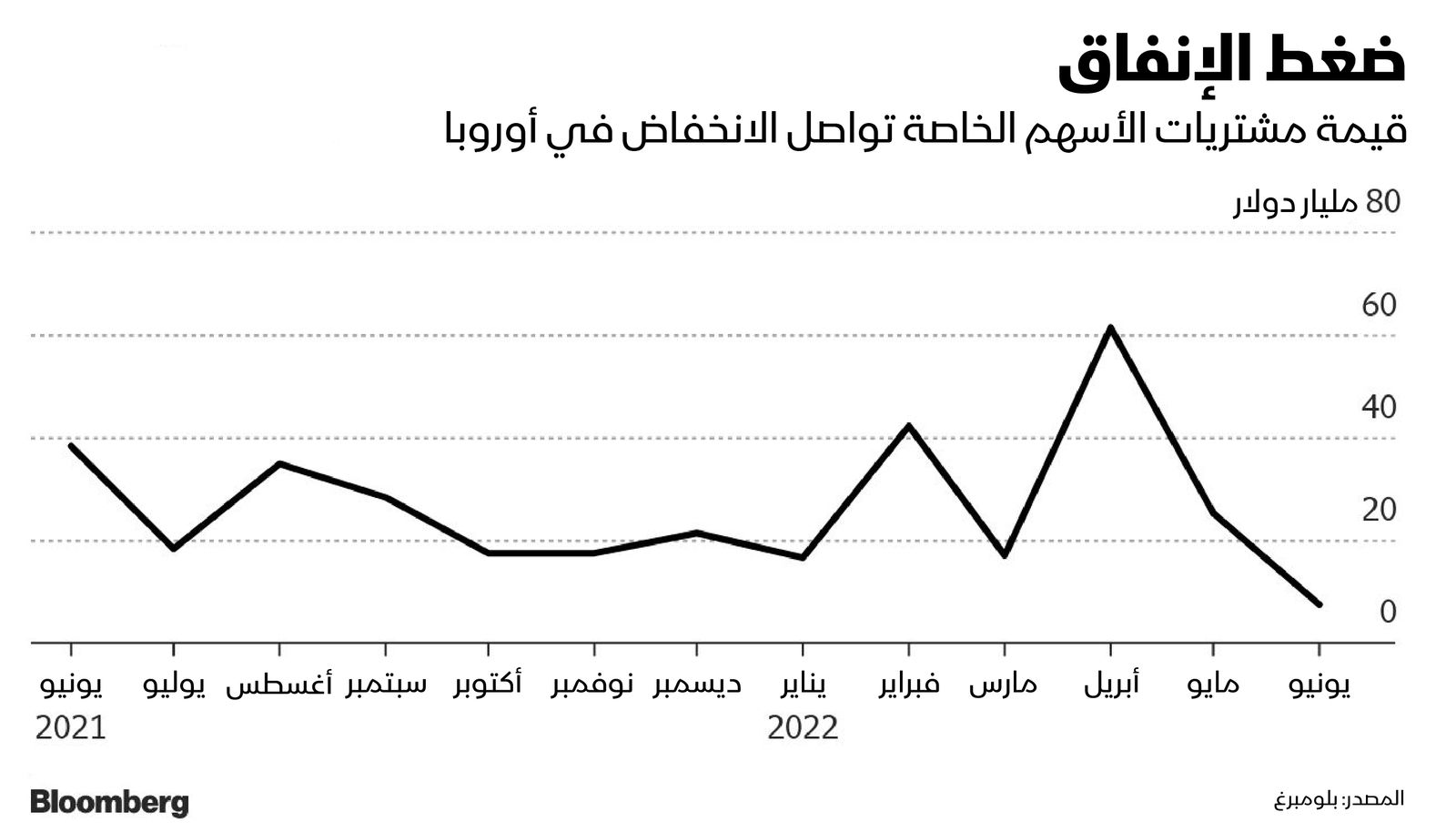

بالرغم من صعود قيمة عمليات الاستحواذ على الأسهم الخاصة في أوروبا بنحو 9% على أساس سنوي، لتصل إلى 170 مليار دولار تقريباً، وفقاً للبيانات التي جمعتها "بلومبرغ"؛ لكنَّ الفضل في هذا يرجع بشكل كبير إلى صفقة الاستحواذ الضخمة على مجموعة البنية التحتية الإيطالية "أتلانتيا" (Atlantia). هناك علامات واضحة على تباطؤ وتيرة الاستحواذات، فقد انخفضت القيم بنسبة 69% في يونيو، كما تراجعت مجموعة من الصفقات التي كان من المتوقَّع جذبها لاهتمام الأسهم الخاصة.

صفقات متعثرة

وفقاً لمصادر مطلعة على الأمر؛ توقفت صفقتان جزئياً بسبب مشكلات التمويل؛ إحداهما كانت عبارة عن بيع محتمل بمليارات الدولارات لأعمال الكيماويات التابعة لشركة التكرير الإسبانية "كيبسا" (Cepsa)، والثانية صفقة بيع شركة "باركدين ريزورتس" (Parkdean Resorts) البريطانية المتخصصة في إدارة أماكن قضاء العطلات مقابل ملياري دولار على يد شركة "أونيكس" (Onex) الكندية.

أدت تقلّبات السوق أيضاً إلى تأجيل خطط شركة "أرديان" (Ardian) لبيع مزوّدة برمجيات الرعاية الصحية الإيطالية "ديدالوس" (Dedalus) إلى ما بعد الصيف، مقابل 3 مليارات يورو تقريباً (ما يعادل 3.2 مليار دولار)، بحسب ما قالت المصادر، التي طلبت عدم الكشف عن هويتها أثناء مناقشة المعلومات السرية.

رفض ممثل "كيبسا" التعليق، في حين لم يستجب متحدّثون باسم" أرديان" و"أونيكس" فوراً على طلبات التعليق.

قال هاردينغ جونز من "سيتي غروب": "عندما لا يتمكّن الرعاة والمشترون الآخرون من الحصول على قدر كافٍ من الاستدانة بفائدة معقولة؛ فإنَّ ذلك يضر بقدرتهم على دفع الفوائد التي ربما كانت ستناسبهم عندما كانت أوضاع السوق مواتية أكثر. وهذا يخلق فجوة كبيرة بين توقُّعات المشتري والبائع فيما يخص القيمة، ونشهد توقف أو فشل الصفقات بسبب ذلك".

الأكثر تضرراً

تأتي القطاعات الاستهلاكية والتجزئة والصناعة بين الأكثر تضرراً من تباطؤ أسواق الائتمان. لكنَّ المشترين الذين يرغبون في إتمام الصفقات بالرغم من ضيق سوق التمويل لديهم خيارات أخرى، كالآتي:

الأول: دفع تكلفة تمويل أعلى:

على سبيل المثال؛ يستعد مقدّمو العطاءات الراغبين في حصة من شركة "غرين يلو" (GreenYellow) لتزويد الطاقة المتجددة، التي تباع من قبل سلسلة المتاجر الفرنسية "كازينو غويشارد بيراشون" (Casino Guichard Perrachon) لدفع تكلفة أكبر من المعتاد في أي صفقة أسهم، وفقاً لمصادر مطلعة على الوضع. وأضافت المصادر أنَّ البنوك التي تدعم صفقة البيع لم تقدّم حتى الآن التمويل الأساسي. كما رفض ممثل "كازينو" التعليق.

الثاني: البحث في الائتمان البديل:

فتح إحجام البنوك عن الالتزام بالتمويل الباب أمام مجموعة من شركات الإقراض الخاصة التي جمعت أكثر من تريليون دولار للمساعدة في سد الفجوة، وانتزاع حصة سوقية من البنوك التقليدية. واعتمد مشترو شركة الشحن الطبي السويدية "إنفيروتينر" (Envirotainer) على وحدة الائتمان التابعة لشركة "بلاكستون"، وذراع إدارة الأصول الخاص ببنك "غولدمان ساكس" لتمويل الصفقة التي يبلغ قوامها 3 مليارات دولار، بحسب ما نشرته "بلومبرغ نيوز" هذا الشهر.

لكن من المؤكد أنَّ شركات الإقراض البديلة هذه لديها أيضاً حدود، وستطالب غالباً بفائدة أعلى مقابل تمويلهم.

قالت ناتاليا تسيتورا، الشريكة في فريق الائتمان الأوروبي الخاص التابع لشركة "أبولو غلوبال مانجمنت": "الطلب على خدمات فريقي الآن أكبر من أي وقت مضى. فرعاة الشركات ذات رأس المال المتوسط والكبير يأتون إلى شركات الإقراض الخاصة مثلنا لأنَّنا الخيار الحقيقي الوحيد الذي يمكن أن يساعدهم في إتمام صفقاتهم".