للمرة الأولى منذ سنوات، يشهد العرض العالمي للديون ذات العائد السلبي انخفاضاً ملموساً. هذا الاتجاه، يعتبر الأقوى في أوروبا، حيث شكلت السندات ذات العائد السلبي واقعاً في حياة المستثمرين. وعلى الرغم من أن هذا التحول سيكون موضع ترحيب من قبل الذين يتطلعون للحصول على دخل آمن من الاستثمارات الجديدة، إلا أنه يعني أن حاملي السندات الحاليين يتكبدون خسائر (لأن أسعار السندات تنخفض عندما ترتفع العائدات). كما أن ذلك يشير إلى أن الجميع بدءاً من الحكومات إلى الشركات ومالكي المنازل سيواجهون تكاليف اقتراض مرتفعة. وبالتالي، فإن هذا الوضع سوف يزعزع بشكل خاص الشركات ذات السندات عالية المخاطر وحكومات الأسواق الناشئة، والتي تمكنت من إغراق نفسها بالديون بمعدلات أقل بكثير مما اعتادت عليه، في ظل قيام المستثمرين بالدخول في مخاطر أكبر بحثاً عن عائدات أفضل.

12 تريليون دولار

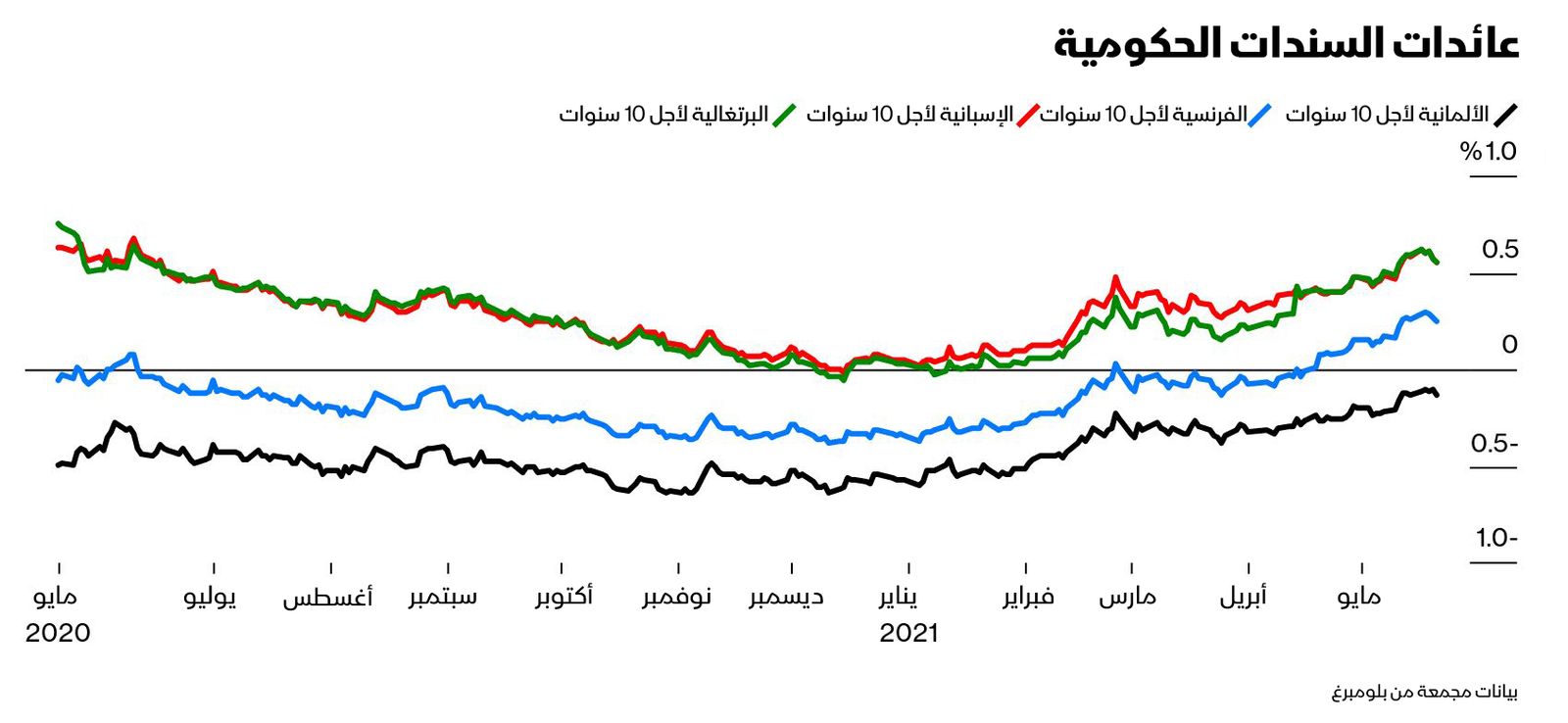

وفي حال استمر الأمر على ما هو عليه، يمكن للعائدات المرتفعة أن تشكل نهاية مرحلة ينقلب فيها الافتراض الرئيسي الذي يفترضه المستثمرون - وهو أنه يمكنهم الحصول على المال مقابل إقراض المال - رأساً على عقب. أعداد السندات ذات العائد السلبي كانت قد بدأت في الارتفاع في جميع أنحاء العالم في عام 2014، إلا أنها قفزت بشكل كبير في عام 2016. وجاءت العائدات التي حققتها السندات الحكومية الألمانية لأجل 10 سنوات منذ مايو 2019 تحت الصفر، وهي السندات التي كانت تشكل معياراً للاستثمارات الآمنة. وقد سجلت مؤخراً ارتفاعاً من مستوى منخفض بلغ -0.9% إلى -0.14%. كما بلغت عائدات السندات الألمانية لأجل 30 عاماً اليوم، والتي كانت عائداتها سلبية في معظم فترة العام الماضي، 0.42%. أما الإجمالي العالمي للديون ذات العائد السلبي، فقد انخفض إلى نحو 12 تريليون دولار من أعلى مستوى له سجله في شهر ديسمبر، حيث بلغ حينها أكثر من 18 تريليون دولار.

تصل عائدات السندات إلى قيمة سلبية عندما يكون السعر الذي يدفعه المستثمرون مقابلها أكثر مما سيعود عليهم من فوائد ومن المبلغ الأصلي الذي تم استثماره طيلة عمر هذه السندات. وهناك أوقات يكون فيها المستثمرون على استعداد لقبول هذه الخسارة مقابل الأمان النسبي الذي يوفره مقترض مثل حكومة قوية مالياً أو شركة كبرى. لذلك فإن أوروبا اليوم مسؤولة عن 60% من ديون العالم ذات العائدات السلبية.

الوضع في أوروبا

جاءت العائدات السلبية في أوروبا نتيجة ضعف الاقتصاد ونتيجة نصف عقد من التدخلات النقدية غير المسبوقة. فقد قام البنك المركزي الأوروبي بخفض أسعار الفائدة إلى حد كبير، واشترى الكثير من السندات، مما ساعد على رفع أسعارها وخفض عائداتها، وهو يحمل اليوم ثلث إجمالي ديون بعض الدول الأعضاء. إلا أن هذه السياسة أثبتت نجاحها، حيث خفضت تكاليف الاقتراض للدول التي تكافح للخروج من الأزمة المالية العالمية ومن تداعيات جائحة كوفيد-19 مؤخراً.

وها هو الاقتصاد الأوروبي اليوم يعود إلى الحياة. ويتوقع البنك المركزي الأوروبي أن ينمو اقتصاد الاتحاد الأوروبي المكون من 27 دولة بأكثر من 4% في عام 2021، بعد انكماشه بنسبة 6% العام الماضي، وهو ما قد يشكل "أكبر مساهمة في النمو العالمي" خلال الأشهر المقبلة، بناء على ما جاء في أحدث مذكرة من مجموعة "غولدمان ساكس" للمستثمرين. وبشكل عام، يعني النمو المعزز هبوط أسعار السندات وارتفاع العائدات، وذلك لأن المستثمرين يتوقعون أن يسمح محافظو البنوك المركزية لأسعار الفائدة بالارتفاع مرة أخرى، ولأن النمو يجلب التضخم مع مرور الوقت، والذي يعد العدو الأول لمستثمري السندات. وعادة ما يطالب مشترو السندات بعائدات أعلى عندما يخشون من أن يؤدي ارتفاع أسعار المستهلكين إلى تآكل عائداتهم.

قام المستثمرون مؤخراً ببيع سندات ألمانية لأجل 10 سنوات على المكشوف، وراهنوا على أن أسعارها ستنخفض وأن عائداتها سترتفع. إلا أن بيع سندات ألمانية لأجل عامين في 18 مايو شهد أضعف طلب منذ شهر يوليو 2019، بينما تراجعت الرغبة في مزاد في اليوم التالي لسندات لأجل 10 سنوات إلى أدنى مستوياتها منذ أكثر من عام. يقول ليام أودونيل، رئيس المعدلات الاسمية في شركة "أبردين ستاندارد انفستمنتس" (Aberdeen Standard Investments)، التي تراهن ضد السندات الألمانية والفرنسية والإيطالية: "في ظل ارتفاع مستويات التضخم حول العالم، يوفّر هذا الأمر جواً ساماً جداً للديون الحكومية الأوروبية ذات العائدات السلبية".

ارتفاع تكاليف الاقتراض

هذا لا يبشر بالخير، خصوصاً بالنسبة إلى أضعف الاقتصادات الأوروبية، مثل اقتصادات إيطاليا واليونان، حيث يشعر المستثمرون بقلق أكبر بشأن أعباء ديون الحكومات. ولهذا السبب قال صندوق "لونغ تيل ألفا" (LongTail Alpha) في شهر مايو، وهو صندوق أمريكي حقق عوائد هائلة بعد انهيار الأسهم العام الماضي، إنه يراهن على انهيار داخلي في أسواق السندات الطرفية في المنطقة، والذي سيؤدي إلى ارتفاع تكاليف الاقتراض، وهو ما قد يعقد مهمة البنك المركزي الأوروبي،. فالبنك المركزي قد يرغب في السماح للمعدلات بالارتفاع تدريجياً مع تحسن الاقتصاد الأوروبي بشكل عام، إلا أن الارتفاع الحاد في العائدات في الاقتصادات الأكثر ضعفاً قد يجبره على تأخير أو إبطاء عملية التحفيز.

يقول بوب ميشيل، كبير مسؤولي الاستثمار في شركة "جي بي مورغان أسيت مانجمنت" في نيويورك، إنه "غير مرتاح بشكل متزايد بشأن الاحتفاظ بالسندات طويلة الأجل"، والتي هي أكثر حساسية وتأثراً بالتغيرات في توجهات الاقتصاد وتوقعات التضخم. وخير مثال على ذلك هو ديون النمسا التي يبلغ عمرها 100 عام. كما تراجعت سندات القرن، والتي كانت من أبرز السندات أداءً خلال مرحلة البحث عن الأمان التي تشكلت نتيجة الجائحة في عام 2020، ما أدى إلى ارتفاع العائدات إلى الضعف تقريباً. وبالتالي فإن المستثمر الذي اشترى السندات عند إصدارها، سوف يعاني اليوم من خسارة تزيد نسبتها على 30%.

تحديات النمو

من غير الواضح بعد إلى أي مدى يمكن أن ترتفع العائدات. وكما هو معروف تاريخياً، لقد تضرر الكثير من المستثمرين من المراهنة على عائدات السندات الألمانية على وجه الخصوص ("عدم بيع السندات أبداً" هو شعار من بين الشعارات المتداولة). إلا أنه لايزال من المحتمل أن يكون هناك الكثير من المشترين المتحمسين للانقضاض على السندات الألمانية في حال تجاوز عائداتها الصفر أو عند حصول ذلك، وعلى الأخص صناديق التقاعد التي تحتاج إلى عائد إيجابي آمن للمساعدة في تحوط التزاماتها المستقبلية. إن التزام الحكومة بميزانية متوازنة يعني أن هذه السندات سوف تعاني دائماً من نقص في العرض. ولا يزال المستثمرون مثل أبردين يرون أن أوروبا سوف تستمر في مواجهة تحديات نمو منخفض حتى بعد الانتعاش الحالي. ويمكن لهذا العالم الذي انقلبت فيه الموازين في مجال استثمار السندات أن يدفع أسعار السندات إلى الارتفاع مرة أخرى - ويبقي بعض العائدات سلبية.