بعد أقل من سنتين على خروج الولايات المتحدة من آخر ركود اقتصادي، تتحدث "وول ستريت" عن احتمال تعرض البلاد لركود جديد.

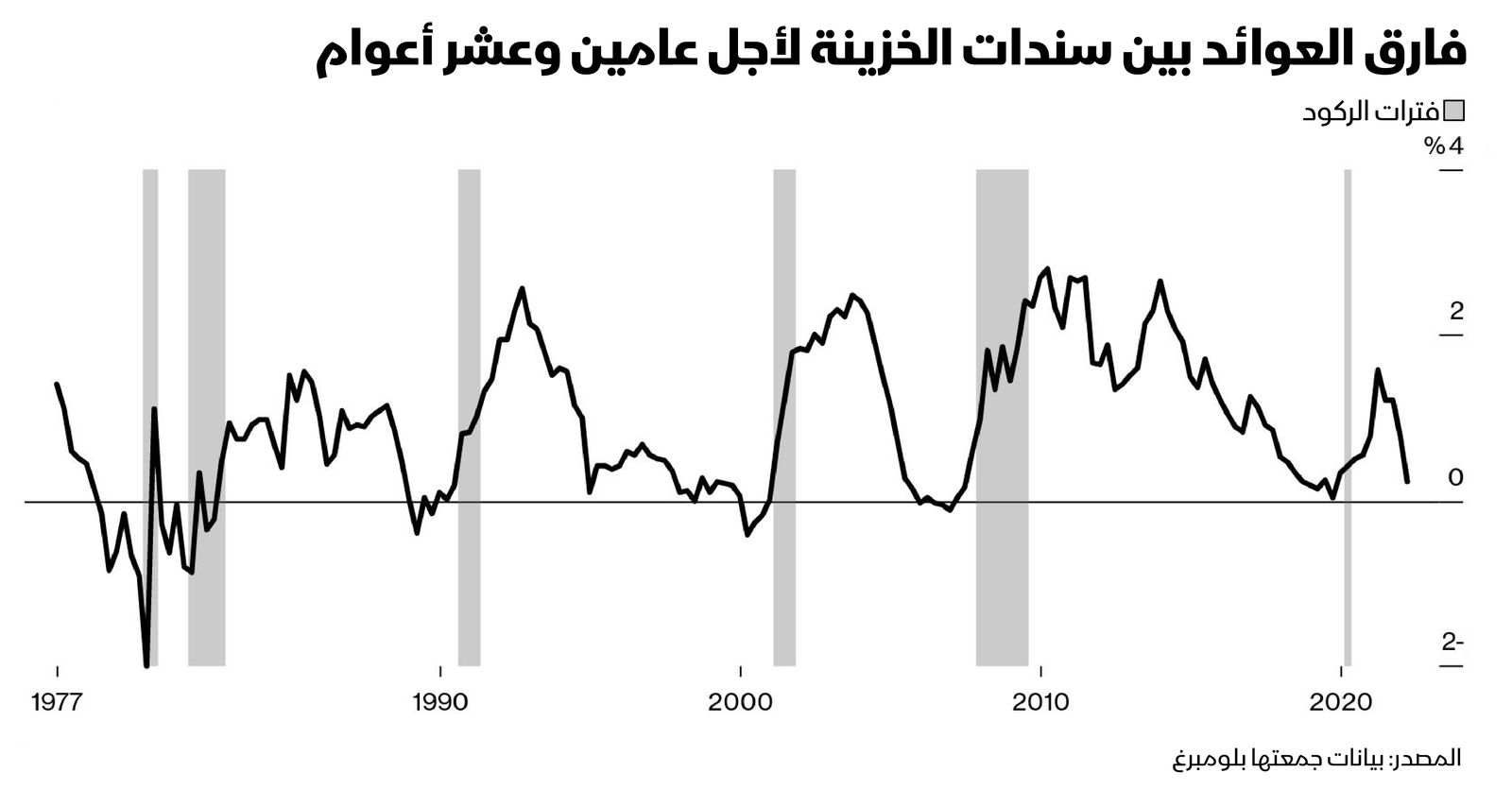

في الأوقات العادية، يتجه منحنى العائد للصعود، ما يعني أن سندات الخزانة ذات آجال الاستحقاق الأطول توفر عوائد أعلى من السندات ذات الآجال الأقصر، لتعويض المستثمرين عن المخاطر المرتبطة بتقييد أموالهم لفترات طويلة. ولكن حين تتراجع العوائد طويلة الأجل إلى ما يقارب -أو ما دون -نظيرتها قصيرة الأجل، يؤشر ذلك إلى تشاؤم المستثمرين حيال آفاق النموّ الاقتصادي، وغالباً ما ينذر بحالة ركود.

في الأيام الماضية، تسطّح منحنى العائد في الولايات المتحدة بسرعة، ليهبط الفارق بين سندات الخزانة لأجل 10 سنوات والسندات لأجل عامين إلى 17 نقطة أساس، أي إلى القاع الذي سجله في يناير 2020، حين بدأ تفشي وباء كورونا في مدينة ووهان في الصين، ودخلت الولايات المتحدة في حالة ركود بعد بضعة أشهر. وتخطى انعكاس منحنى العائد بين السندات لأجل عامين و10 أعوام كلّ حالات الركود الثماني الماضية. فهل ينذر الانعكاس الحالي بركود جديد؟ ليس بالضرورة.

تدخل الفيدرالي

في الواقع، يتجه منحنى العائد نحو التسطّح بطبيعة الحال.

عمل الاحتياطي الفيدرالي في الفترة السابقة على دعم الاقتصاد عبر طريقتين، أولاً من خلال الحفاظ على أسعار الفائدة قصيرة الأجل على الأموال الفيدرالية الهامة بالقرب من الصفر، وثانياً من خلال التيسير الكمي، أي عبر شراء سندات الخزانة للمساعدة على إبقاء أسعار الفائدة طويلة الأجل منخفضة.

ولكن، بدأ البنك المركزي الآن في رفع أسعار الفائدة على الأموال الفيدرالية لاستهداف التضخم. وتؤشر العقود الآجلة للأموال الفيدرالية إلى توقع المستثمرين أن يرفع الاحتياطي الفيدرالي أسعار الفائدة ثماني مرات، بإجمالي نقطتين مئويتين بحلول نهاية العام. بالتالي، صعدت عوائد السندات قصيرة الأجل بسرعة كبيرة.

في غضون ذلك، ما تزال العوائد على سندات الخزانة ذات الأجل الأطول مضغوطة بفعل التيسير الكمي للفيدرالي. فحتى أوائل مارس، كان البنك المركزي يواصل شراء سندات الخزانة طويلة الأجل، ما يساعد على إبقاء أسعارها مرتفعة وعوائدها منخفضة. وقد تكون جولة التيسير الكمي التي بدأت في مارس 2020 للاستجابة للوباء قد أدت إلى تحريف سندات الخزانة لأجل 30 عاماً بحوالي خمسين نقطة أساس، بحسب تقديرات "مورغان ستانلي". بالتالي، فإن انعكاس منحنى العائد ربما لا يعكس الظروف الاقتصادية، بل سياسة الاحتياطي الفيدرالي.

قد يتعلم المجتمع المالي كيفية التعايش مع منحنى عائد مقلوب بدون أن يكون مؤشراً إلى هلاك وشيك. مع ذلك، من المؤسف أن تكون سياسة الاحتياطي الفيدرالي قد قضت على المقياس الأكثر موثوقية لمخاطر الركود.