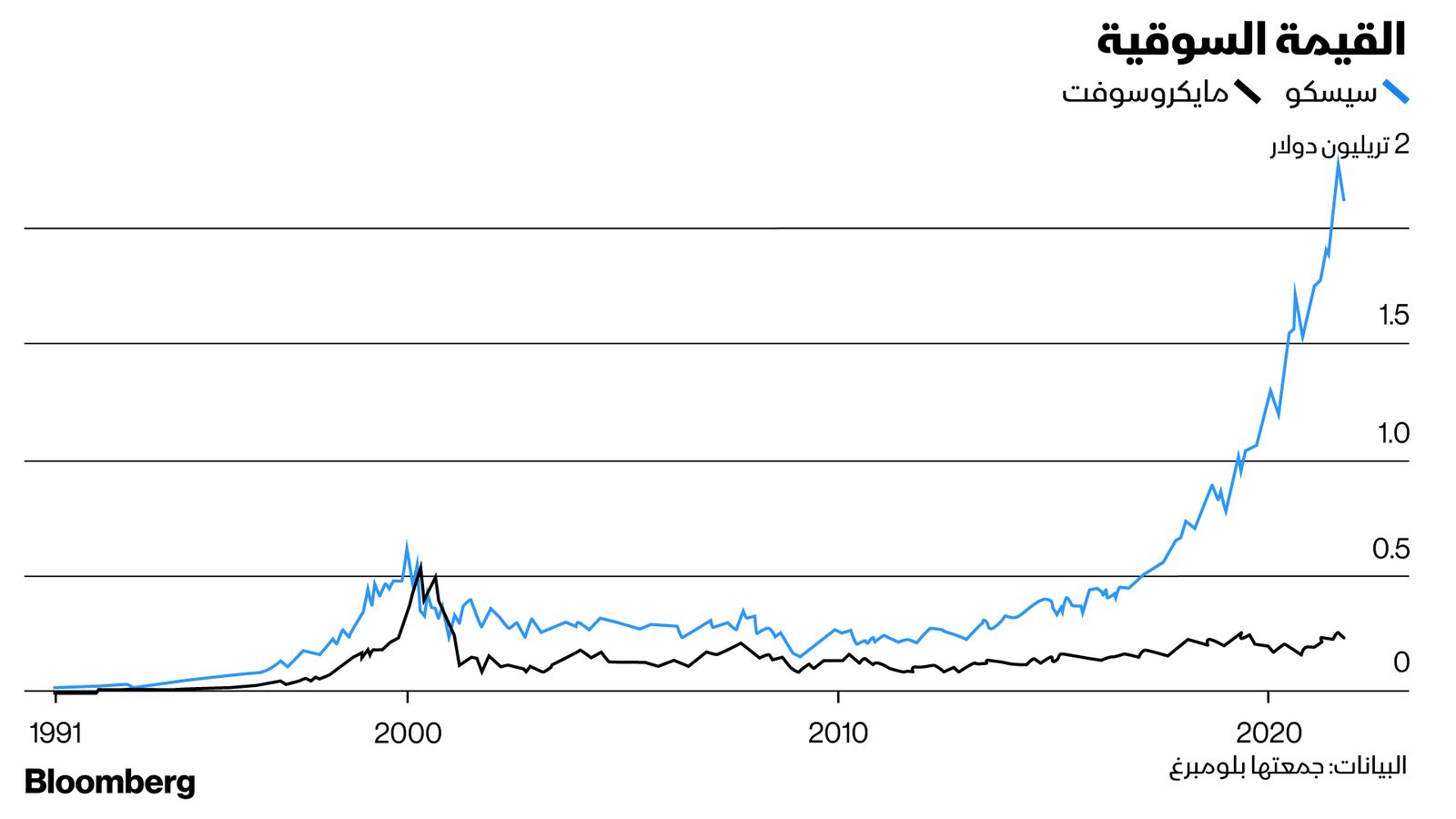

أصبحت شركة "سيسكو سيستمز" (Cisco Systems) أعلى الشركات قيمة في العالم لبعض الوقت في عام 2000، ثم فشلت في الاستفادة من التحولات الأساسية في الحوسبة التي أعقبت فقاعة الدوت كوم. بعد ذلك، انسحبت شركة الشبكات من عالم شركات التكنولوجيا الأمريكية ذات الفئة الأعلى.

واليوم، تبلغ القيمة السوقية لـ"سيسكو" حوالي نصف ما كانت عليه في ذروتها، وأقل من 10% من شركة "أبل" التي تعتبر الشركة الأعلى قيمة في العالم اليوم.

من الصعب اعتبار "سيسكو" شركة فاشلة، فهي تحقق مليارات الدولارات من الأرباح السنوية، فضلاً عن أنها تعتبر بشكل عام مستقرة ومُدارة بشكل جيد. لكن المستثمرين يخشون من أن تؤدي عملياتها التي تسير على نحو ثابت، إلى انزلاق بطيء نحو التقادم في صناعة يمكن أن تكون صعبة بالنسبة إلى كل من يتخلف نصف خطوة عن الركب.

اقرأ أيضاً: أباطرة التكنولوجيا في مرمى الكونغرس مجدداً

يمكن النظر إلى شركة "مايكروسوفت" باعتبارها أفضل مثال على عملاق تكنولوجي تعثر ثم استعاد هيمنته مرة أخرى، حيث يعتبرها المحللون باستمرار نموذجاً يحتذى به بالنسبة إلى شركة "سيسكو".

تجربة "مايكروسوفت"

بدأ تدهور أوضاع "مايكروسوفت" في الوقت ذاته تقريباً مع "سيسكو". وكان هذا التدهور ناتجاً بشكل كبير عن سلسلة من المنتجات المخيبة للآمال. لكن هذا الوضع بدأ يتغير منذ عام 2014، حينما بدأ الرئيس التنفيذي الجديد، ساتيا ناديلا، ببيع نسخ كثيرة من البرامج الشهيرة مثل "إكسل" و"وورد" باعتبارها خدمات ذات اشتراك بدلاً من منتجات تُشترى لمرة واحدة، وبنى قسماً ضخماً للحوسبة السحابية.

والآن، أصبحت "مايكروسوفت" الشركة الأمريكية الوحيدة -بخلاف "أبل"- التي تزيد قيمتها السوقية على 2 تريليون دولار.

اقرأ المزيد: شركات التكنولوجيا تسعى للسيطرة على أوقات المستهلكين

شغل تشاك روبنز، منصب الرئيس التنفيذي لشركة "سيسكو" أقل من ناديلا بسنة واحدة فقط. وفي الأشهر الأخيرة، بدأ يصر على أن شركته وصلت أخيراً إلى نقطة انعطاف. فقد اعترفت "سيسكو" قبل أعوام بفشلها في الاستفادة من فرصة تشييد البنية التحتية الأولية اللازمة للحوسبة السحابية، ثم استجابت بإدخال إصلاحات كبيرة، وإن كانت بطيئة، لإستراتيجيتها، على حد قول روبنز. ويضيف: "كنا بصدد إنشاء التكنولوجيا اللازمة لعملية التحول التالية. لقد فعلنا ذلك. والآن نحن نجني فوائد هذا الأمر".

الافتقار إلى المرونة

كانت مشكلة "سيسكو" الرئيسية تتمثل جزئياً في الافتقار إلى المرونة. فقد لجأت كل من "أمازون" و"غوغل" و"مايكروسوفت" إلى استخدام مكونات وبرامج وآلات ملائمة لاحتياجاتها، عند البدء في تشييد مراكز بيانات الحوسبة السحابية، بينما أصرت "سيسكو" على بيع المعدات ذاتها باهظة الثمن وغير الملائمة التي كانت تشكل دائماً جوهر أعمالها. وبالتالي، أصبحت الشركات المزدهرة العاملة في مجال الحوسبة السحابية سعيدة للغاية لنقل أعمالها إلى مكان آخر.

اقرأ أيضاً: مسؤول أوروبي يطالب بتحرك سريع لمكافحة احتكار عمالقة التكنولوجيا

بوسع روبنز الإشارة إلى حدوث تغييرات جوهرية في شركته خلال فترة ولايته التي دامت ستة أعوام. فقد أجرت "سيسكو" سلسلة من عمليات استحواذ، حولتها إلى واحدة من أكبر 10 شركات برمجيات في العالم من حيث الإيرادات. كذلك، تفوقت البرامج والخدمات على المعدات الحاسوبية لتشكل الآن أكثر من نصف إيرادات الشركة، ويبلغ إجمالي الإيرادات المستقبلية المتوقعة للرسوم المستحقة من هذه المنتجات ما قيمته 30 مليار دولار.

من جانبها، تتوقع "سيسكو" إمكانية تجاوزها توقعات المستثمرين للنمو في الأعوام المقبلة، في حين أن روبنز توقع مؤخراً نمو الإيرادات السنوية للشركة بنسبة تتراوح بين 5% إلى 7% حتى العام المالي 2025.

مع ذلك، يكافح المستثمرون لفهم قصة "سيسكو"، ويعكس هذا الأمر جزئياً مدى تعقيد عروضها.

تبيع "سيسكو" برامج المؤتمرات وبرامج رصد الشبكات وإدارتها، وأنواعاً مختلفة من أنظمة الأمان والرقائق وأجهزة توجيه الواي فاي وبرامج إدارة الواي فاي، إلى جانب مجموعة تقليدية من المعدات الحاسوبية.

بالإضافة إلى ذلك، تتضمن قائمة منتجاتها البرمجية عبر شبكات الإنترنت 191 مدخلاً، بدءاً من برامج "تحليلات الفيديو" المباشرة إلى "حوسبة الضباب من سيسكو" (Cisco Fog Director) التي تبدو غامضة لكنها تعمل على التحكم في الحوسبة المتعلقة بالأجهزة المتصلة عن بُعد.

يعترف روبنز بأنه "من الصعب حقاً على الناس فهم من أين تأتي البرامج وكيف تعمل جميعها".

غموض ينفّر العملاء

لكن سيمون ليوبولد، العضو المنتدب في المصرف الاستثماري الأمريكي "ريموند جيمس" (Raymond James)، يقول إن هذا الغموض قد يُنفر العملاء أيضاً. وأضاف: "إذا لم يفهموا، فلن يتمكنوا من شراء هذه البرمجيات". ومن هذا المنطلق، فإن "سيسكو" بحاجة إلى "معرفة كيفية تبسيط عملية السرد".

في بعض الأحيان، يبدو أن أزمات "سيسكو" المتعلقة بمواردها المالية تطمس محاولاتها لإعادة إطلاق نسخة جديدة من نفسها بدلاً من تسليط الضوء عليها. فعلى سبيل المثال، انتعشت مبيعاتها لشركات الإنترنت العملاقة، حيث قفزت بنسبة 160% في الربع الأخير، لكن هذا الأمر يصبح أقل أهمية بالنسبة إلى "سيسكو" بمجرد إدراك أنه يشكل 6% فقط من إجمالي إيراداتها، بحسب ليوبولد.

كذلك، أضاعت "سيسكو" فرصة تكوين قاعدة عملاء خلال فترة تفشي الوباء عندما تمكن برنامج مؤتمرات الفيديو "زووم" من تجاوز منافسه "ويب إكس" (Webex) باعتباره الاسم الأكثر شهرة لبرامج عقد مؤتمرات الفيديو.

اقرأ أيضاً: مُؤسِّس "زووم" يدخل نادي المليارديرات

تعليقاً على الأمر، يقول إريك سبيغر، المحلل في "جيه بي إم سيكيوريتيز" (JPM Securities): "ويب إكس كانت العلامة التجارية الرائدة. لكن التصور السائد الآن هو أن برنامج زووم يتمتع بحصة سوقية كبيرة".

مع ذلك، تحاول "سيسكو" معارضة هذا الأمر أيضاً، قائلة إن "ويب إكس" الخيار المفضل بالنسبة إلى عملاء الشركات، الذين يقدرون استقرارها ومستوى أمنها، لكنها لا تعلن عن المقاييس التي تتيح إجراء مثل هذه المقارنة المباشرة.

ختاماً، يقول روبنز إن التطور المستمر للحوسبة السحابية يمنح "سيسكو" فرصة للنجاح مرة أخرى بعد التخلف عن الركب لفترة من الوقت، لكن هذا يتطلب منها المضي قدماً والتفوق على مجموعة الشركات التي تتطلع لاستفادة أيضا من الفرص ذاتها.

يدرك روبنز تماماً أن الجميع يريد مقارنة شركته بـ"مايكروسوفت"، لكنه يقول إن تحسن أوضاع "سيسكو" قد يكون أكثر صعوبة. كذلك، يوضح أن "التحدي الذي نواجهه هو عدم تحقيق أي شركة معدات تكنولوجية كبرى، تحولاً كهذا من قبل".