جمع جيمي فيلر ثروته الكبيرة من خلال شراء وبيع الخردة المعدنية في مدينة برمنغهام بولاية ألاباما. والآن، اقترب من الثمانين في العمر، وعلى الأغلب تقاعد عن العمل، وهو يمارس هوايته في تجميع السيارات القديمة، وتذكارات الكازينو. كما اشترى قصراً مساحته 20 ألف قدم مربعة يقبع على التلال خارج المدينة، وقد تبرَّع بمليون دولار للمساعدة في بناء منشأة تدريب لفريق برمنغهام لكرة القدم في جامعة ألاباما. كل هذه التصرفات السخية، تسبَّبت في تحقيق شهرة واسعة له في مسقط رأسه، لكنَّه مع ذلك؛ يحظى بشهرة أكبر بين فئة معينة من متداولي الأسهم في وول ستريت.

يرجع السبب في ذلك إلى أنَّ فيلر يمتلك سجلاً حافلاً في شراء أسهم الشركات التي ينصح بها، ويستثمر فيها. ومن بين 496 عملية تدوال قام بها منذ عام 2014 في شركة "سيرفيس فيرست بنك شيرز" (ServisFirst Bancshares) التي يقع مقرها في ألاباما، ويعدُّ فيلر عضواً في مجلس إدارتها، بالإضافة إلى شركة "سينشري بانكورب" (Century Bancorp) من ماساتشوستس، التي يعد فيلر أكبر مساهم فيها، 372 عملية، أو ما يعادل 75%، حقَّقت له مكاسب بعد مرور 3 أشهر على تنفيذها. هذه المسيرة، تمثِّل ما يحلم به أفضل مَن انتقى الأسهم في العالم، لأنَّ تسجيل مثل هذه النسبة في القطاع المالي، أشبه بالوصول إلى المباراة النهائية للحدث الرئيسي لبطولة العالم في لعبة البوكر، لسنوات عدَّة متتالية.

اقرأ أيضاً: ما الذي جرى في وول ستريت؟ تصفية صندوق متورط.. أم بداية تصحيح في السوق الأمريكية؟

أنجح متداول من الداخل

يعدُّ فيلر أنجح من تداول، وذلك بناء على معلومات داخلية عن الشركات في الولايات المتحدة، وفقاً لشركة "تيب رانكس" (TipRanks)، وهي شركة بيانات تصنّف المديرين التنفيذيين وفقاً لمدى جودتهم في اختيار توقيت عقد الصفقات. ونتيجة لهذا التصنيف، في كل مرة يشتري فيها فيلر حصة في "سيرفس فيرست" أو "سينشري"، يتلقى 2699 مشتركاً في "تيب رانكس" إشعاراً بذلك. على أنَّ بعضاً منهم يحذون حذوه، ويشترون بعض الأسهم لأنفسهم، على اعتبار أنَّ أداء فيلر السابق سيستمر في التفوق.

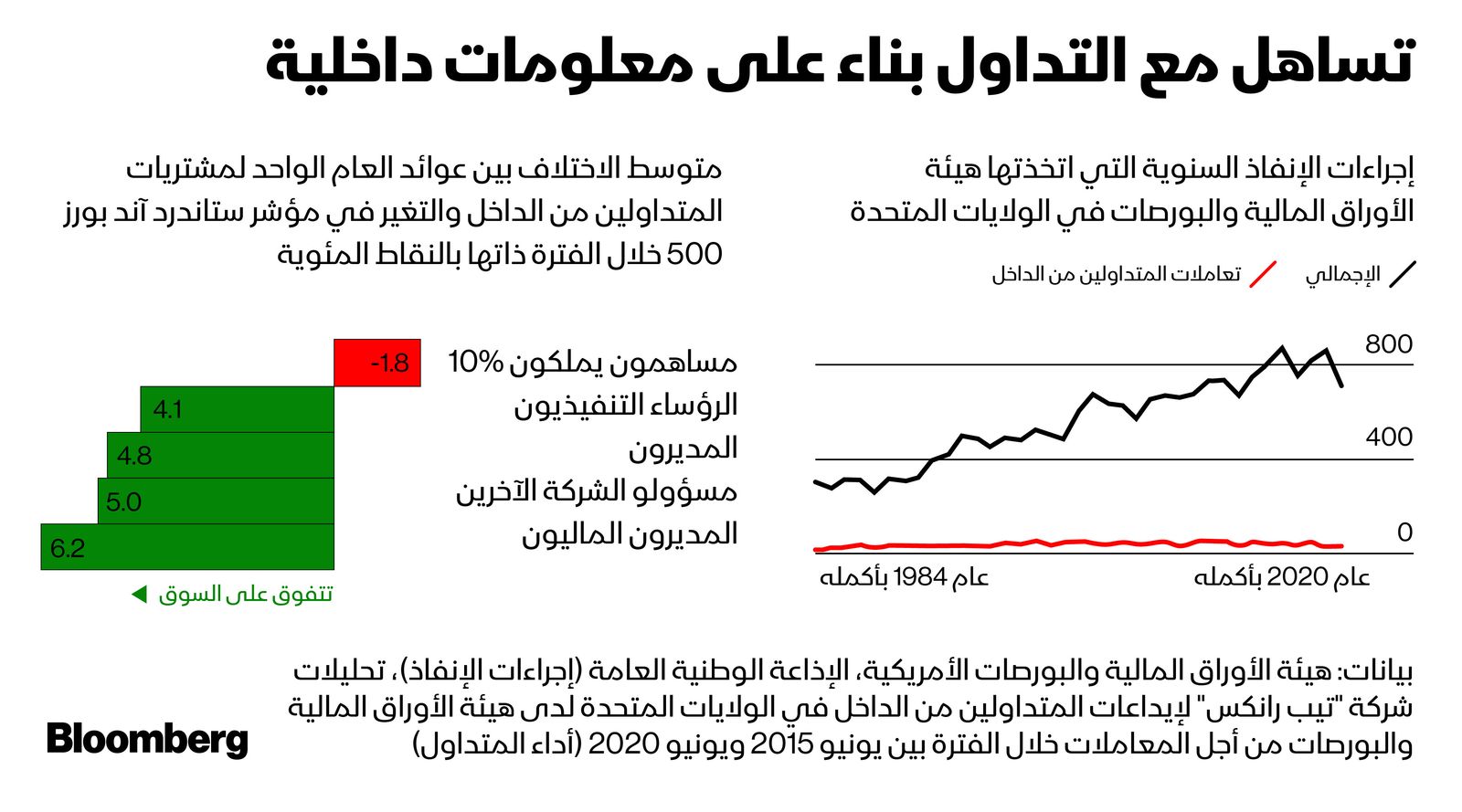

في الولايات المتحدة، يُعرَّف المتداول بناء على معلومات داخلية، بأنَّه مسؤول تنفيذي كبير، أو عضو مجلس إدارة، أو أي مساهم يمتلك 10% أو أكثر من الشركة. ويوجد حوالي 82 ألف شخص من هؤلاء، وفي كل مرة يتداولون فيها، يُطلب منهم بموجب القانون تقديم إفصاح يُعرف باسم النموذج 4 في غضون يومين. ويمكن عرض هذه الإيداعات على موقع هيئة الأوراق المالية والبورصات الأمريكية، ولكن تتم إضافة النتائج كل يوم، ومعظمها لا يقدِّم الكثير من التحليلات.

اخترنا لك: مُضارب يراهن بـ50 مليون دولار على صعود مؤشر "إس آند بي 500"

يقول يوري غروينباوم، الرئيس التنفيذي لشركة "تيب رانكس": "عليك أن تعرف أين تبحث". ويتلقّى المديرون عادةً نسبة من مخالصاتهم في خيارات الأسهم، مما يمنحهم الحق في شراء الأسهم بسعر محدد قبل تاريخ معين. لذلك، إذا كان المدير التنفيذي يستخدم ببساطة خيار أسهم بتاريخ صلاحية محدَّدة؛ فمن المحتمل ألا يكشف الإفصاح الكثير عن وجهة نظر المدير التنفيذي حول توقُّعات الشركة. وقد لا يكشف البيع عن الكثير من المعلومات أيضاً، لأنَّ هناك العديد من الأسباب التي قد يرغب المتداول من الداخل في الحصول على سيولة بسببها، كشراء قارب على سبيل المثال. لكن عندما يستخدم المتداولون من الداخل أموالهم الخاصة لشراء الأسهم في السوق المفتوحة، فهذا الأمر يلفت الاهتمام بشكل أكبر.

يستخدم موقع "تيب رانكس" خوارزمية لتصنيف كمٍّ هائل من ملفات إيداع هيئة الأوراق المالية والبورصات، وتنقيح ما يطلق عليه اسم المعاملات "العشوائية"، أو غير المطلعة - أي تلك التي لا يبدو أنَّ لها قيمة تنبؤية – وتخرج هذه الخوارزمية بقائمةٍ دوارة لأهم 25 متداولاً من الداخل. وبالإضافة إلى التركيز على معدل الربح، فإنَّ عوامل الخدمة تحدِّد مقدار ما يحقِّقه المتداولون من الداخل في كلِّ تداول، كنسبة مئوية. ومن يملكون سجل نجاحات طويلاً، مثل فيلر، يسجلون نتائج أفضل كذلك. ويقول غروينباوم: "قد يختار شخص ما "النقش" في لعبة تقليب العملة، خمس مرات متتالية وينجح، لكن أن يفعل ذلك 20 أو 50 مرة متتالية، فهذا أمر يكاد يكون مستحيلاً".

نجوم "تيب رانكس"

بالإضافة إلى فيلر؛ هناك من بين النجوم البارزة في "تيب رانكس" أيضاً ستيف ميهايلو، الرئيس التنفيذي لشركة خدمات الهاتف "كريكسيندو" (Crexendo Inc)، التي يمتلك حصة فيها تبلغ نحو 60 مليون دولار. وحقَّق ميهايلو أرباحاً بعد ثلاثة أشهر في 83% من تداولاته على مدار السنوات الخمس الماضية، حتى مع تأرجح أسهم "كريكسيندو". ويدرك أتباع ميهايلو البالغ عددهم 1985 متابعاً، أنَّه عندما يأخذ الرئيس التنفيذي قراراً بالشراء، فهذا يعني أنَّ هناك فرصة جيدة لارتفاع السهم على المدى القصير. ومن الأسماء البارزة أيضاً سنيهال باتيل، الرئيس التنفيذي لشركة الأدوية "غرينيتش لايف ساينسز" (Greenwich LifeSciences)، الذي أجرى 5 عمليات شراء فقط، لكنَّه حقَّق متوسط عوائد بنسبة 488% عليها، وذلك لأنَّ 4 من هذه التداولات سبقت الإعلان عن نتائج واعدة من تجربة دواء السرطان. ويصف فيلر نفسه بأنَّه مستثمر طويل الأجل في شركة "سينشري"، ولم ينضم أبداً إلى مجلس إدارتها، ويقول أيضاً، إنَّه لم يبع أبداً أي حصة في "سينشري"، أو "سيرفس فيرست". أما باتيل، فيؤكِّد أنَّه تمَّت الإشارة إلى نجاح تجربة "غرينيتش لايف ساينسز" على الموقع الإلكتروني للشركة، وفي نشرة الطرح العام الأولي قبل أن يقوم هو بالتداول. ورفض ميهايلو التعليق.

لا يقتصر التفوق المستمر في السوق على الذين يحتلون قمة الترتيب فحسب؛ فوفقاً لتحليل "تيب رانكس"، تفوَّقت عمليات الشراء التي قام بها المديرون التنفيذيون في الولايات المتحدة على مؤشر "ستاندرد آند بورز 500" على مدار الـ12 شهراً التي تلت ذلك، بمتوسط 5 نقاط مئوية، في الفترة بين عامي 2015 و2020. وقد تبدو الفجوة كبيرة للغاية لمن لا يملكون معرفة واسعة بقواعد التداول بناء على معلومات داخلية في الولايات المتحدة، التي تجعل من غير القانوني للمتداولين من الداخل المتاجرة باستخدام معلومات مادية -أو مؤثرة مالياً- غير متاحة للعلن. لكن برغم ذلك؛ فإنَّه في "وول ستريت"، لطالما كان اعتماد المتداولين من الداخل على المعلومات التي يعرفونها أمراً معروفاً للجميع.

في عام 1962، أصدر بيري ويسونغ، وهو مستثمر رياضي اشتهر بارتداء ربطات العنق (البيبيون) من فلوريدا، نشرة إخبارية تحدِّد الفرص بناءً على التداولات من الداخل. وبعدها بسنوات، أنشأ جورج موزيا، سمسار البورصة الشاب في فلوريدا، شركة استشارية لتقديم استشارات إلى جورج سوروس، وستانلي دروكنميلر، بالإضافة إلى مديري صناديق التحوُّط الآخرين، وغالباً ما كانت تلك الاستشارات تتمحور حول ألعاب التنس. ويتذكَّر الأمر بقوله: "اعتدنا تحديد أفضل الفرص المحتملة". وخلال 2008، نشرت مجموعة من المحللين الكميين من شركة "سيتي غروب" (Citigroup)، ورقة بحثية وجدت أنَّ المحفظة الاستثمارية التي تتبع خطى تداولات المتداولين من الداخل، يمكن أن تحقق عوائد مذهلة تبلغ نحو 23.5% سنوياً، وهذه النسبة تتفوَّق على جميع صناديق التحوُّط، ما عدا الأكثر ربحية منها.

أكثر من مجرد حظ

لا يزعم أحد معرفة ما إذا كان فيلر أو أي نجم من نجوم "تيب رانكس" الآخرين يستفيدون من المعلومات غير المعلنة للعامة أو لا. واستطاع أسطورة لعبة "البوكر" دويل برونسون، المعروف باسم "تكساس دوللي"، الوصول إلى طاولة اللعب النهائية 5 مرات في مسيرته، لكن بعد كل شيء، من الممكن أن يكون محظوظاً بما يكفي لقلب عملة معدنية والحصول على النقش عدَّة مرات متتالية. بالإضافة إلى ذلك، سيكون لدى المتداولين من الداخل دائماً إحساس عام أفضل من الآخرين حول أداء شركتهم. لكنَّ هناك جزءاً كبيراً من بحث، كان قد أشار إلى أنَّ العديد من المتداولين من الداخل يتداولون بشكل جيد عبر شيء هو أكثر من الحظ، أو مجرد إصدار الأحكام.

يشير هذا البحث إلى أنَّ التداول من الداخل من قبل المديرين التنفيذيين، ينتشر في كل مكان، ولا يتصدى له أحد، سواء من الجهات التنظيمية، أو وزارة العدل، أو حتى الشركات نفسها. ويقول دانيال تايلور، الأستاذ في كلية وارتون، ورئيس مختبر التحليلات الجنائية في وارتن: " لا يتم تقدير حجم إساءة استخدام السلطة بشكل انتهازي في ظل النظام الحالي، ومقدار الفظاعات الموجودة بما فيه الكفاية". وأضاف: "يؤمن معظم الأمريكيين اليوم بوجود تلاعب في سوق الأسهم، وهم محقُّون في ذلك".

اقرأ المزيد: عمالقة التحوُّط يخسرون المليارات بعد مراهنة جنونية من المتداولين الأفراد على "ريديت"

انحياز السوق للنخبة

من نواح كثيرة، يعدُّ التداول بناءً على معلومات داخلية مثالاً يوضِّح استغلال أصحاب الياقات البيضاء (من موظفي المكاتب والشركات) لسلطاتهم. وكان ذلك كلمة السر وراء تحقيق بوبي أكسلرود لأرباح مشينة في مسلسل "بيليونز" (Billions) الذي أنتجته شبكة "شو تايم" (Showtime)، وما تورطت فيه شخصية غوردن غيكو في فيلم "وول ستريت" (Wall Street) عندما قال: "الجشع أمر جيد". أيضاً، نجد أنَّه في العالم الواقعي، يسيطر على تلك الجريمة الإحساس أنَّ السوق منحازة لصالح نخبة الشركات، وهو الشعور الذي دعم الارتفاع الكبير الأخير لأسهم الميم، وصعود العملات المشفَّرة. فعندما يعلم مدير تنفيذي أنَّ شركته على وشك خسارة رئيسها التنفيذي المرموق، وتتخلَّص من أسهمها من خلال تحويلها إلى صندوق تقاعد غير اكتتابي، أو يعلم أحد أعضاء مجلس الإدارة بأمر استحواذ محتمل في المستقبل البعيد، يضع هذا المدير خطة لبدء الشراء. وبالتالي؛ يحقق المديرون أرباحاً على حساب الناس العاديين. وكتب بريت بارارا، المدَّعي الأمريكي السابق للمنطقة الجنوبية من نيويورك، في مقال افتتاحي عام 2018 لصحيفة نيويورك تايمز، أنَّ مقاضاة التداول من الداخل هي "مظهر من مظاهر المساومات الأمريكية الأساسية". وكتب قائلاً: "لا ينبغي أن يتمتَّع أصحاب النفوذ الكبير بمزايا غير عادلة على حساب المواطن العادي".

من الناحية النظرية؛ فإنَّ القانون الذي يحكم التداول من الداخل واضح المعالم، وبموجب قانون الأوراق المالية الأمريكي لعام 1934؛ يمكن أن يواجه المديرون التنفيذيون الذين يقعون في خطأ استخدام وصولهم إلى المعلومات غير المتاحة للعلن -إمَّا عن طريق التداول بأنفسهم، أو تمريرها إلى شخص آخر- تهمَ الاحتيال، والزج بهم إلى السجن. لكنَّ الجهات التنظيمية والمحامين يقولون، إنَّ توجيه الجريمة ومقاضاة مرتكبيها، قد يكون صعباً ومخادعاً بشكل كبير، ويدعو مشرِّعون مختلفون مثل السيناتور الديموقراطية إليزابيث وارين من ولاية ماساتشوستس، والجمهورية السيدة النائب إليز ستيفانيك من نيويورك -بدعم من تايلور وباحثين آخرين- إلى الإصلاح.

يعود تركيز تايلور على هذا الموضوع إلى عام 2016، بعد سنوات قليلة من بداية عمله في وارتون، عندما شارك في تأليف مسودة ورقة بحثية توضِّح أنَّ الموظفين في البنوك الذين عملوا سابقاً في الاحتياطي الفيدرالي، أو وزارة الخزانة الأمريكية، أو أي جهة تنظيمية أخرى، تفوقوا في أدائهم بالسوق بشكل كبير خلال الأزمة المالية لعام 2008، عندما كانت الحكومة تنشر حزم الإنقاذ. وبعد فترة وجيزة، طلب عضو في إحدى وكالات الإنفاذ، إجراء اجتماع لمناقشة منهجية تايلور.

من خلال التعاون مع زملائه في ستانفورد ومؤسسات أخرى، قدَّم تايلور منذ ذلك الوقت نصف دزينة من الأوراق البحثية التي تطبِّق التحليل الإحصائي على إفصاحات هيئة الأوراق المالية والبورصات، ومجموعات البيانات الكبيرة الأخرى، للبحث عن دليل على احتمالية وقوع تداول من الداخل. يقول تايلور: "نأمل أن نتمكَّن من المساعدة في تسليط الضوء على ما يحدث، وستبدأ مؤسساتنا الجماعية في معالجة هذا السلوك".

تحقيقات بلا فائدة

من بين المجالات التي تندرج في بحث تايلور، هناك دراسة لكيفية استجابة المتداولين من الداخل، عند مواجهة أصحاب الشركات التي يعملون لديها للصعوبات. وفي كل عام، تفتح هيئة الأوراق المالية والبورصات تحقيقات للتقصي عن مئات الشركات، لكنَّها لا تصل كلها إلى نتيجة، وليس هناك أي التزام بالإفصاح عن أي شيء عن التحقيقات للمساهمين، فضلاً عن أنَّ الأمر متروك للشركات لتقرير ما إذا كان يجب على موظفيها الامتناع عن التداول أو لا. ويقوم معظمهم بالتعتيم على البيانات في الفترة السابقة للإعلان عن تقارير الأرباح، لكن بعد ذلك يمكن أن يكونوا مسترخين بشأن السماح لمديريهم التنفيذيين بالتداول. وبعد مفاوضات مطوَّلة، أقنع تايلور هيئة الأوراق المالية والبورصات بمنحه قائمة تحقيقات تتكوَّن من 300 صفحة، التي تمَّ فتحها في الفترة بين عام 2000 حتى 2017، وقام تايلور بمراجعتها مع الاعتماد على استمارة إفصاح رقم 4 كمرجعية له. وأظهرت تلك القائمة أنَّ المتداولين من الداخل، بشكل جماعي، يتجنَّبون باستمرار الخسائر من خلال بيع الأسهم قبل أن تؤثر المشكلات القانونية التي تعاني منها شركاتهم على سعر السهم.

يقول تايلور، إنَّه حصل على الفكرة من رؤية أسهم شركة "آندر أرمور" (Under Armor) تتراجع بنسبة 18% في 4 نوفمبر 2019، بعد أن ذكرت صحيفة "وول ستريت جورنال" أنَّه يجري التدقيق في ممارساتها المحاسبية. وقبل ذلك، تُظهر الإيداعات أنَّ المديرين التنفيذيين كانوا يبيعون الأسهم للمشترين غير المشككين، وهي ممارسة شائعة بشكل مدهش. وفي شركة "سي بي إس" (CBS)، يقاضي المساهمون أعضاء مجلس الإدارة لتخلُّصهم من الأسهم قبل أن تكشف الشركة الإعلامية أنَّ الرئيس التنفيذي، لي مونفيس، يخضع للتحقيق بتهمة التحرش الجنسي. وباع مدير تنفيذي في شركة "بوينغ" ما تبلغ قيمته 5 ملايين دولار من الأسهم بعد أن تمَّت إحاطة المديرين بأنَّ هناك مشكلة برمجية ربما تكون مسؤولة عن إسقاط رحلة "ليون إير 610" فوق بحر جافا في أكتوبر 2018، وهي مشكلة لم تعلن عنها الشركة للجمهور إلا بعد 5 أشهر من عملية البيع، بعد تحطم طائرة ثانية. وقال متحدِّث باسم "بوينغ"، إنَّ مسؤولي الشركات "يُسمح لهم بالتداول فقط خلال فتح نافذة التداول". ولم ترد شركة "آندر أرمور" على طلب للتعليق. وقالت "سي بي إس" في بيان، إنَّ جميع معاملات مديريها التنفيذيين، إما كان قد خُطط لها بشكل مسبق، أو تمَّت الموافقة عليها داخلياً.

"يستغلون المعلومات الخاصة"

في ورقة بحثية أخرى، درس تايلور نشاط المتداولين من الداخل عندما كانت شركاتهم تخضع للتدقيق. ووجد زيادة متسارعة في عمليات البيع والشراء خلال الأسابيع الحاسمة بعد تمرير تقرير التدقيق إلى مجلس الإدارة، لكن قبل نشره للعلن. وتمكَّن المتداولون من الداخل الذين قاموا بالتداول من تجنُّب خسائر كبيرة، لا سيَّما في الحالات التي انتهى فيها الأمر بإعادة صياغة نتائج الشركة. وكتب تايلور وزملاؤه، مرة وراء أخرى: "ظهر أنَّ المتداولين من الداخل يستغلون المعلومات الخاصة لتحقيق مكاسب انتهازية". واكتشف تايلور وزملاؤه أنَّ الغش على ما يبدو منتشر في كل مكان.

من بين الأسباب الجوهرية التي تقف وراء هذه النتائج، هناك قواعد الإفصاح الغامضة إلى حدٍّ ما في الولايات المتحدة. فبموجب شيء يطلق عليه اسم "الإفصاح أو الامتناع"، يُحظر تداول المتداولين من الداخل في الولايات المتحدة ممَن يصلون إلى معلومات جوهرية غير متاحة للعلن، ما لم يتم نشرها أولاً. لكن على عكس المملكة المتحدة والاتحاد الأوروبي؛ تتمتَّع الشركات في الولايات المتحدة بقدر كبير من الحرية في تصنيف ما يعتبر "معلومة جوهرية"، وهناك منطقة رمادية بين ما تعتبره الشركة جديراً بالإفصاح، وما قد يرغب مديروها في التداول عليه. ويواجه المستشارون القانونيون تدفُّقاً مستمراً من المكالمات التي تهدف للحصول على آراء مستبصرة، تطرح أسئلة مثل: متى -إذا حدث ذلك- أعلن للعامة عن وجود محادثات الاندماج؟ أو عن التحقيق في قضية احتيال؟ أو هجوم إلكتروني؟.. يقول تايلور: "إذا كان هناك شيء ما جوهري بما يكفي لتحريك سعر السهم، فيجب منع المتداولين من الداخل من التداول عليه". وأضاف: "لسوء الحظ، هذه ليست وجهة نظر بعض المحامين".

صدفة أم مؤامرة

في وقت مبكر من الوباء؛ تعرَّض العديد من المديرين التنفيذيين لشركات الأدوية لانتقادات بسبب قيامهم بتداولات بدت كأنَّها مصمَّمة خصيصاً لاستغلال التطورات الإيجابية للقاحات، وهو ما يسلِّط الضوء على وجود ثغرة أخرى في النظام، فقد تمَّ إجراء هذه المعاملات من خلال ما يسمى بخطط "10 بي 5 – 1" (10b5-1 plans)، وهي جداول للتداولات تحدِّد توقيت وحجم التداولات مقدَّماً، ثم يتم تنفيذها من قبل أطراف ثالثة. وتمَّ طرح هذه الخطط في عام 2000 كوسيلة للمديرين التنفيذيين لبيع الأسهم دون اتهامهم بارتكاب مخالفات، بغضِّ النظر عن مدى مصادفة توقيت تداولاتهم مع وقوع أحداث معينة.

لكنَّ خطط "10 بي 5 – 1" معرَّضة لسوء الاستخدام، بحسب ما يؤكِّد تايلور، بسبب عدم وجود ما يجبر مَن يتداول مِن الداخل على الانتظار بعد وضع خطة لتحديد أول تداول لهم. وقبل 3 أيام من إعلان شركة "مودرنا" (Moderna) عن أنَّ لقاح كوفيد- 19 الخاص بها جاهز للاختبار البشري؛ وضع تال زاكس، كبير المسؤولين الطبيين في ذلك الوقت لدى الشركة، خطة قيد التنفيذ لبيع 10 آلاف سهم في الأسبوع على مدى 10 أسابيع. وتزامنت هذه الخطة المبرمجة مع ارتفاع سعر سهم شركة "مودرنا" بأكثر من الضعف، وحقَّق زاكس أرباحاً صافية بمقدار 3.4 مليون دولار.

أخبرت "مودرنا" موقع "ستات" (Stat)، المتخصص في أخبار قطاع الرعاية الصحية، أنَّ المبيعات كانت جزءاً من "الخطط التي تخضع لمتطلَّبات هيئة الأوراق المالية والبورصات" التي تمَّ إعدادها "قبل فترة سابقة طويلة". ولا يعدُّ زاكس، الذي لم يستجب لطلبات التعليق، الوحيد الذي يقوم بذلك أبداً، فقد أظهرت ورقة بحثية حديثة أعدَّها "مركز روك" لحوكمة الشركات في ستانفورد، الذي تعاون مع تايلور في البحث، أنَّ 14% من المديرين التنفيذيين وضعوا خططاً للمعاملات في غضون 30 يوماً، و39% في غضون 60 يوماً، مما يجعل تلقيهم لمعلومات غير متاحة للعلن أكثر ترجيحاً. وهناك مشكلة أخرى تتمثَّل في أنَّ حوالي نصف الخطط الأمريكية تتضمَّن معاملة واحدة، وليس سلسلة من التداولات، كما تصوَّرت هيئة الأوراق المالية والبورصات في بداية الأمر. وتجنَّبت هذه التداولات الفردية بشكل جماعي خسائر تصل إلى 4%، وفقاً لتقرير مركز "روك"، مما يشير إلى أنَّ بعض المديرين التنفيذيين يستخدمونها للتخلُّص من الأسهم قبل نشر الأخبار السيئة.

تصدعات نظام التداول

ربما تكون أكبر ثغرة في إطار عمل خطط "10 بي 5 – 1" تكمن في أنَّ المديرين التنفيذيين لا يتعين عليهم الالتزام بخططهم. ويمكنهم إلغاء المبيعات واستعادتها متى أرادوا، مما يعني أنَّ المتداولين من الداخل يمكن أن يضعوا خطة جديدة كل ثلاثة أشهر، ثم يقرروا ما إذا كانوا سيلتزمون بها اعتماداً على حالة تقرير الأرباح التالي أو لا. وفي خطاب ألقاه غاري غينسلر في شهر يونيو الماضي؛ قال الرئيس الجديد لهيئة الأوراق المالية والبورصات، إنَّ موظفيه سيدرسون إمكانية إجبار الشركات على تنفيذ فترة "تخفيض نشاط" بين الوقت الذي يعد فيه المديرون التنفيذيون خطط "10 بي 5 – 1" وقيامهم بأول تداولاتهم. وقال أيضاً، إنَّه يفكر في منع المتداولين من الداخل من إلغاء المبيعات المخطط لها لجني الأرباح. وأضاف غينسلر: "ما أراه الآن، أنَّ هذه الخطط أدت إلى تصدُّعات فعلية في نظام التداول من الداخل لدينا".

ربما يقلّل تقييم غينسلر من حجم المشكلة إلى حدٍّ كبير. فخلال عقدين من الزمن، لم تقدِّم هيئة الأوراق المالية والبورصات أي قضية تداول من الداخل تتضمَّن عمليات تداول تمَّت بموجب خطة "10 بي 5 – 1". وفي السنوات الأخيرة، لم تتهم الهيئة العديد من الأفراد أو الشركات بالانتهاك على الإطلاق. وفي عام 2019، قدَّمت الوكالة 32 إجراءً تجارياً داخلياً فقط؛ وهو الأقل منذ أكثر من 20 عاماً. وخلال العام الماضي؛ ارتفع هذا الرقم بشكل طفيف ليصل إلى 33. وتحتوي القضايا التي ترفعها الحكومة الأمريكية، وتكون على صلة بالمتداولين من الداخل غالباً على اتهامات بتمرير نصائح للمتآمرين المتعاونين معهم، ويشار إلى المتداول من الداخل، والمتآمر المتعاون باسم "التيبر والتيبي" (tipper-tippee)، أو الواشي والموشى إليه. ومن أمثلة ذلك، القضية التي تسبَّبت في دخول مارثا ستيوارت إلى السجن لمدة 5 أشهر، اعتراضاً على انتهاز المديرين التنفيذيين للفرص التجارية التي يسلِّط بحث تايلور الضوء عليها. ويقول الأستاذ في كلية وارتون: "إنَّها مصدر كبير للتضليل". ورفضت هيئة الأوراق المالية والبورصات التعليق أو إتاحة أي شخص لإجراء مقابلة.

تقاعس حكومي

إذاً، لماذا لا تتخذ الحكومة مزيداً من الإجراءات؟ يتعلَّق جزءٌ من الإجابة عن هذا السؤال بكيفية تطور قانون التداول من الداخل. فعلى غير المعتاد في الجرائم الفيدرالية؛ لا توجد جريمة قائمة بذاتها بالنسبة إلى التداول من الداخل. وبدلاً من ذلك؛ لم يتم قبول فكرة أنَّه غير قانوني بشكل واسع النطاق إلا في عام 1961، عندما اتهمت هيئة الأوراق المالية والبورصة سمسار البورصة، روبرت غينتل، بتهمة الاحتيال في الأوراق المالية لبيعه الأسهم في شركة طيران بعد تلقيه معلومات عن التقليص الوشيك في حصص توزيعات الأرباح.

شكَّلت قضية غينتل سابقة صعبة. فمن أجل إثبات الاحتيال في الأوراق المالية، لا يكفي للمدعين العامين إظهار أنَّ شخصاً ما استغل المعلومات غير المتاحة للعلن، بل يجب على المدعين إثبات أنَّ المدعى عليه كان يعلم أنَّ لديه مثل هذه المعلومات والنية للغش. وهذا يساعد في جعلها واحدة من أصعب جرائم قضايا موظفي المكاتب في الملاحقة القضائية. ويقول روس رايان، مساعد مدير سابق في قسم الإنفاذ بهيئة الأوراق المالية والبورصات، الذي يعمل الآن في مكتب صغير خاص ضمن شركة المحاماة "كينغ آند سبلادينغ" (King& Spalding): "من الصعب إثبات التداول من الداخل دون وجود أدلة قوية تثبت وقوع الجريمة". ويضيف: "بسبب عدم وجود نظام أساسي؛ فإنَّ القانون غامض، ولا يمكن التنبؤ به. ولا يفضِّل المحلفون إدانة الأشخاص بجرائم لم يتم تعريفها قانونياً بوضوح".

يقول أنكوش خاردوري، الذي عمل بمنصب المدَّعي العام في قسم الاحتيال بوزارة العدل الأمريكية حتى عام 2020، إنَّ الوضع يكون أكثر صعوبة في الحالات التي يكون فيها المتداول من الداخل والمتآمر المتعاون، أو (التيبر والتيبي)، هما الشخص نفسه. ويضيف: "في قضايا المتداولين المشابهة من الداخل، تختمر معظم الجريمة في ذهن المدير التنفيذي". ويستطرد قائلاً: "من المستبعد العثور على الأدلة التي قد تأمل في رؤيتها في قضية التيبر والتيبي، مثل رسالة بريد إلكتروني، أو مكالمة هاتفية". ويلفت خاردوري إلى أنَّ هناك عقبة أخرى تتمثَّل في أنَّ المتداولين من الداخل، لديهم ميزة مشروعة لا يمتلكها أي شخص آخر، إذ يتمتَّع المتداولون من الداخل بالخبرة، وتلك الخبرة تسمح لهم بوضع المعلومات العامة في سياق الأحداث بطريقة لا يستطيع الآخرون القيام بها. ويسمح ذلك لمحامي الدفاع أن يقول: "لم تكن هذه معلومات داخلية.. لكنَّهم أفضل في قراءة المشهد الذي كان موجوداً بالفعل".

عقبات قانونية

يسبِّب التبني واسع النطاق لخطط التداول، عقبة أخرى أمام المدعين العامين. ويقول خاردوري: "هناك مجموعة كاملة من القواعد والاتفاقيات التي عزَّزت زيادة خطط (10 بي 5 – 1)، ونوافذ التداول، وبرامج الامتثال. ويمكن للمديرين التنفيذيين استخدامها ليقولوا: انظر، لقد فعلت كل شيء حسب اللوائح المقررة. لقد اعتمدت على المحامين!". ويمكن للمدعين العامين أن يجادلوا نظرياً بالقول، إنَّ وضع الخطة لم يتم بحسن نية، لكن هذا يمثِّل عبئاً إضافياً يجب إثباته في المحكمة، ولا يستطيع المدَّعون العامون إثبات ذلك بشكل عملي أبداً. أيضاً، تقول ليزا براغانكا، وهي مسؤولة تنظيمية سابقة أخرى في هيئة الأوراق المالية والبورصات: "لا يرغب أي شخص في أن يكون على صدر الصفحة الأولى لصحيفة "نيويورك تايمز"، بسبب خسارته لقضية".

ليس هذا وحسب؛ فهم لا يريدون أيضاً الشعور بالذل، وهم يرون قناعاتهم، وهي تنقلب رأساً على عقب. واشتهر بهرارا، المدعي العام الأمريكي السابق، بسمعة مخيفة بسبب استهدافه للمتداولين من الداخل، مع عدد من مديري صناديق التحوُّط البارزين. لكن في عام 2014، تمَّ إلغاء العديد من الإدانات والإقرارات بالذنب الصادرة عن مكتبه، بعد أن برأ قضاة محكمة الاستئناف اثنين من موظفي صندوق التحوط، في حكم جعل كسب القضايا أكثر صعوبة بالنسبة إلى المدعين العامين. ولدى مغادرته منصبه في الحكومة، شكَّل بهرارا فريق عمل من الأكاديميين والمحامين للنظر في كيفية إصلاح الأمور. وفي العام الماضي؛ أصدر هذا الفريق تقريراً يقترح إنشاء تشريع جديد تماماً، يعرِّف التداول من الداخل على أنَّه جريمة قائمة بذاتها، ويلغي ارتباطه بجريمة الاحتيال. واقترحت المجموعة أيضاً تشديد قبضة الحكومة عبر تحميل المسؤولية للمتداولين من الداخل في القضايا الجنائية، التي كانوا على علم فيها بأنَّهم يتاجرون بمعلومات جوهرية -عندما تصرَّفوا "بتهور"- حتى لو لم يكن هناك دليل على أنَّهم يعلمون ذلك بالفعل.

إنشاء جريمة جديدة

يبدو أنَّه من غير المرجح أن تتحوَّل مثل هذه التغييرات الجذرية إلى قانون، على الرغم من أنَّ مجموعة المقترحات المخففة، التي قدَّمها النائب الديمقراطي جيم هايمز عن ولاية كونيكتيكت، ومرَّرها مجلس النواب بأغلبية 350 صوتاً، في مقابل 75 في شهر مايو الماضي. ولم يلبِ قانون حظر التداول من الداخل، الذي قدَّمه هايمز بدعوة بهرارا لإنشاء جريمة جديدة، لكنَّه على الأقل سيحدِّد التداول من الداخل، بالإضافة إلى توضيح وتبسيط القواعد بشكل ما. ويقول هايمز: "حان الوقت لإخراجها من المحاكم". وأضاف: "إذا كنَّا سنرسل أشخاصاً إلى السجن لمدة 20 عاماً، فمن المهم أن نعرف بالضبط سبب ذلك". وتتمثَّل الخطوة التالية في تمرير مشروع القانون من خلال مجلس الشيوخ، وهي الخطوة التي فشلت فيها مشروعات قوانين التداول من الداخل السابقة على مر السنين.

يقول تايلور، إنَّه بصرف النظر عن تعديل القانون ذاته؛ ستستفيد الحكومة من اعتماد نهج أكثر تعقيداً لتحديد ومحاكمة التداول من الداخل. ويضرب مثالاً بمتداول من الداخل حقَّق عوائد عالية بشكل غير عادي على مدى سنوات كثيرة، ولدى الحكومة بعض الأدلة الظرفية على أنَّ المدير التنفيذي يغش، لكنَّه يقول، إنَّ الفضل في أدائه يعود إلى مزيج من المهارة وحسن الحظ. ويوضِّح تايلور الأمر بقوله: "يمكننا الآن وضع نموذج دقيق لتحديد المبلغ الذي كان سيحصل عليه لو أنَّه قام بهذه التداولات في أيام عشوائية أخرى". وأضاف: "القدرة على القول بأنَّه لا يوجد أي تتابع فعلي آخر في سلسلة التداولات التي كانت ستحقق له المزيد من المال؛ قد يكون مفيداً بشكل لا يصدق".

شارك تايلور رؤيته مع الجهات التنظيمية، وأنشأت هيئة الأوراق المالية والبورصات مؤخراً وحدة تحليلات صغيرة لاستكشاف هذا النوع من النهج القائم على البيانات. مع ذلك؛ ثبت أنَّ إقناع القضاة بالسماح لأشكال جديدة من الأدلة، يمثِّل تحدّياً حتى الآن. وفي عام 2019؛ رفض قاضٍ استكمال دعوى تعتمد على بيانات متعلِّقة بالتداول من الداخل المزعوم والمخالفات المحاسبية في شركة "آندر آرمور".

امتياز غير مشروع

بالطبع؛ هناك سبب آخر محتمل لعدم قيام الحكومة بتوجيه الاتهام إلى عشرات المديرين التنفيذيين بسبب التداول من الداخل، وهو أنَّ العديد من المدَّعين العامين في قرارة أنفسهم، يرون أنَّ الأمر لا يمثِّل مشكلة كبيرة. وقبل قضية "غينتل"؛ كان التداول على المعلومات الحساسة يعتبر على نطاق واسع امتيازاً مستحقاً، لكونك مديراً تنفيذياً في شركة يتمُّ تداولها علناً، ويبدو أنَّ هذا التفكير مستمر إلى الآن، حتى بين مَن يُفترض أن يحاكِموا الذين يرتكبون الجريمة.

تساءل العديد من المحامين الحكوميين السابقين الذين تمَّت مقابلتهم من أجل هذه القصة، عن مقدار الضرر الذي يسبِّبه التداول في الوقت المناسب من قبل المديرين التنفيذيين بالفعل عند مقارنته مع مخطط بونزي (Ponzi scheme)، الذي يقضي على استثمارات المسنين في مدخراتهم، أو القيام باحتيال محاسبي بأسلوب إيرنون (Enron-style) الذي يؤدي إلى انهيار الشركة، عندما يتمُّ اكتشافه. والحقيقة هي أنَّ أي شخص غير محظوظ بما يكفي لبيع الأسهم لرئيس تنفيذي للشركة قبل تحرُّك سعر السهم؛ من المحتمل أن يفقد بضعة دولارات للسهم الواحد فقط على الأكثر.

وروى أحد المدَّعين الحكوميين السابقين أنَّه خلال مقابلة عمله، سأله الشخص الذي سيصبح رئيسه قريباً عن رأيه في الحجة التحررية التي تعتبر التداول من الداخل أمراً جيداً، لأنَّه يساعد على نشر المعلومات بسرعة أكبر، مما يجعل الأسواق فعالة. فأجاب المدعي الحكومي السابق، دون أن يُظهر أي رد فعل على وجهه، قائلاً: "سأطبِّق القوانين كما هي الآن بأقصى استطاعتي"، ورفض ذكر تعاطفه مع الفكرة.

إنَّ حقيقة أنَّ بعض المسؤولين الحكوميين يحملون مشاعر متناقضة تجاه القوانين، و مَن يكلَّف بتنفيذها، لا يمثِّل مفاجأة بالنسبة إلى جون أندرسون، أستاذ كلية الحقوق في كلية ميسيسيبي، الذي كتب عشرات الأوراق البحثية للدفاع عن التداول من الداخل. ويقول أندرسون: "من السهل حقاً أن نقول، إنَّ أسواقنا يجب أن تكون ساحة لعب متكافئة، لكنَّ الحقيقة هي أنَّها لم تكن كذلك أبداً". وأضاف: "السبب الرئيسي الذي يدفع الناس إلى دخول السوق، هو أنَّهم يعتقدون أنَّ لديهم معلومات أفضل، فضلاً عن فهم أفضل من نظرائهم".

اتركوا الأمر للشركات!

يقول أندرسون، الذي بدأ حياته المهنية كمحامٍ يدافع عن ذوي الياقات البيضاء، إنَّ الأمر يجب أن يكون متروكاً للشركات، وليس للحكومة لتقرر ما إذا كانت ستسمح لموظفيها بالتداول على ما يعتبر –بحسب وصفه- الملكية الفكرية الخاصة للمؤسسة. ووفق هذه الطريقة؛ سيظل أخذ المعلومات، ونقلها إلى الآخرين دون إذن من صاحب العمل يشكِّل احتيالاً. لكنَّ المتداولين من الداخل، بمجرد الموافقة على ذلك، سيتمكَّنون من الشراء والبيع بحرية، وهم سعداء بمعرفة أنَّهم يجعلون الأسواق تعمل بشكل أفضل. ويضيف أندرسون: "إذا اعترض المستثمرون على وجود ضوابط فضفاضة في شركة ما، فيمكنهم أخذ رأسمالهم إلى مكان آخر"، وكما هو الحال مع تقنين المخدرات؛ سيتمُّ تحرير الحكومة من عبء خوض معركة خاسرة ومكلفة.

من خلال وجهة النظر هذه؛ يمكن اعتبار خدمات مثل "تيب رانكس" بوصفها تقدِّمُ فائدة للمجتمع، وتساعد في نقل المعلومات من القلة المطَّلعة إلى الجماهير بسرعة وكفاءة أكبر. عندئذٍ لن تحتاج إلى أن تكون قطباً من أقطاب الخردة المعدنية في ألاباما للتداول مثل جيمي فيلر. كل ما عليك فعله هو دفع 29.95 دولاراً شهرياً مقابل اشتراك "تيب رانكس". وفي أبريل الماضي، جمعت "تيب رانكس" 80 مليون دولار من المستثمرين، وبدأت في جمع الإيداعات من كندا والمملكة المتحدة. كما أنَّ إليوت سبيتزر، المدَّعي العام السابق في نيويورك الذي اشتهر بقبضته القوية على شركات "وول ستريت"؛ هو عضو في مجلس إداراتها. ويقول غروينباوم، الرئيس التنفيذي لـ"تيب رانكس": "شهية المتداولين الأفراد تبدو كبيرة".

إصلاح صعب

إنَّ إصلاح قواعد التداول من الداخل يشكِّل أمراً صعباً. ونحن كمجتمع، نرغب في أن تكون لمديرينا التنفيذيين حصة في الأعمال التي يديرونها، لكن إذا حصلوا على أسهم، يجب أن يكونوا قادرين على بيعها. وعندما يفعلون ذلك، سيصب هذا دائماً في صالحهم. ويقول فيليب موستاكيس، الذي غادر هيئة الأوراق المالية والبورصات في عام 2019 للانضمام إلى شركة "سيوارد آند كيسل" (Seward & Kissel)، وهي شركة محاماة تركِّز أعمالها على "وول ستريت": "لا يعتقد أحد حقاً أنَّ المتداولين من الداخل في الشركات سيتعاملون بشكل عادل مع المعلومات الجوهرية غير المتاحة للعلن". وأضاف: "نوافذ التداول، وخطط (10 بي 5 – 1) كلها جزء من هذا الخيال المفيد الذي ينخرط فيه المجتمع. وإذا كنت تريد حقاً القضاء على المتداولين من الداخل بسبب سلطتهم المعلوماتية الفائقة؛ فسيتعيّن عليك إعادة تقييم نهجنا بالكامل في حوكمة الشركات. وقتها سيصبح المتداولون من الداخل أشبه بأوصياء من دون أي دور مؤثر في اللعبة، لكن هذا لن يحدث".

يرفض تايلور قبول هذه الفكرة، مشيراً إلى وجود عدد كبير من المقترحات التي تجري دراستها حالياً، وتشمل تعديل خطط (10 بي 5 – 1)، فضلاً عن تمزيق كتاب قواعد التداول الداخلي تماماً، والبدء في الكتابة مرة أخرى. وقال: "لا يوجد شيء يستحق الإصلاح في المجتمع يتمُّ بسهولة". واختتم قائلاً: "حقيقة أنَّ هذا الشيء ليس سهلاً، لا يجب أن يمنعنا من القيام به".