أثبت سعر الفائدة الذي حدَّده الاحتياطي الفيدرالي لأسواق التمويل لليلةٍ واحدةٍ عدم تناسبه مع طوفان النقود السائلة.

ماتزال الأوراق المتداولة في أسواق النقد، من فئات أذون الخزانة إلى اتفاقيات إعادة الشراء، في حالة التداول بعائد يقلُّ عن 0.05%، وهو السعر المعروض في آلية اتفاقيات إعادة الشراء العكسية لليلة واحدة (الريبو العكسي)، الذي يفترض أن يمثِّل حدَّاً أدنى لسعر الفائدة بالنسبة للتعاملات الأمامية.

رفع مجلس الاحتياطي الفيدرالي، في اجتماعه خلال شهر يونيو الماضي، سعر الفائدة بمقدار 5 نقاط أساس للمساهمة في دعم سلاسة التعاملات في أسواق التمويل قصير الأجل.

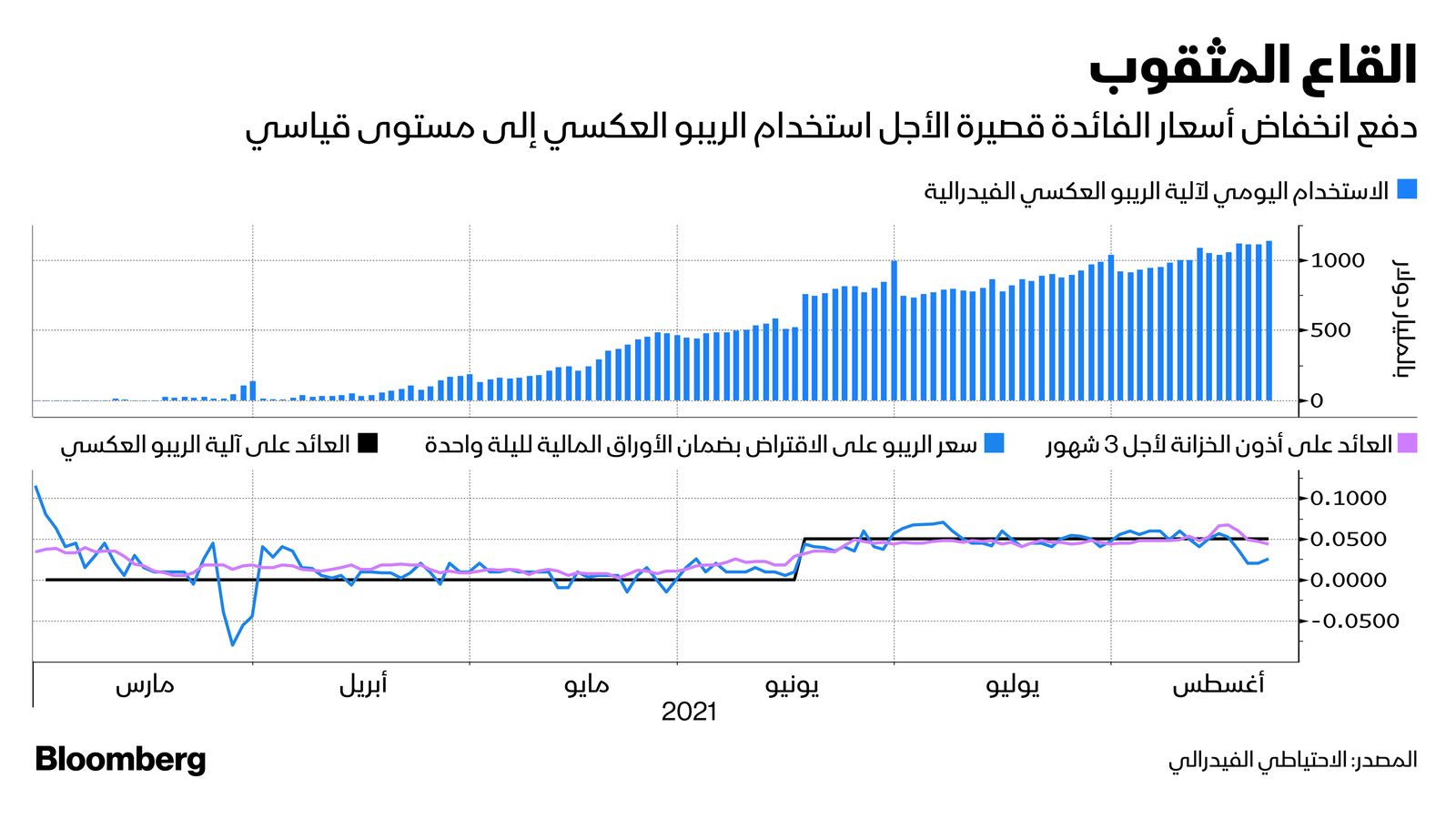

ومع ذلك، قفز استخدام آلية الريبو العكسي إلى رقم قياسي بلغ 1.136 تريليون دولار يوم الإثنين الماضي، متجاوزاً رقماً قياسياً سابقاً بلغ 1.116 تريليون في 18 أغسطس.

الفائدة والسيولة

ارتفع الطلب على ما يعرف بآلية اتفاقيات إعادة الشراء العكسية (RRP) مع تدفُّق طوفان من الدولارات مهدِّداً بغمر أسواق التمويل. نتج ذلك جزئياً عن قيام البنك المركزي بشراء الأصول لفترة طويلة، وتخفيض رصيد السيولة بالخزانة، مما يعني ضخ الاحتياطيات في النظام النقدي. ونتيجة لذلك؛ تضخَّمت السيولة النقدية، خاصة مع قيام وزارة الخزانة بتخفيض عرض الأذون حتى توفِّر فرصة للاقتراض دون تجاوز سقف المديونية بالموازنة.

وأثبتت الضغوط التي تدفع أسعار الفائدة لليلة واحدة باتجاه الصفر أنَّها مصدر إزعاج كبير للصناديق النقدية. فهي تضعف قدرتها على استثمار أموالها بشكل مربح، ويمكن أن تؤدي إلى مشاكل أخرى، إذ تبدأ الصناديق في التنازل عن رسومها حتى تتجنَّب تحميل أسعار الفائدة السلبية على حاملي الأسهم. أغلقت شركات عدَّة، منها: "فانغارد غروب" (Vanguard Group)، صناديقها النقدية الممتازة في العام الماضي بعد أن عانت من أجل تغطية تكاليف التشغيل في سوق تنخفض فيها أسعار الفائدة.

ليست ترياقاً لجميع الأمراض

في مذكرة بحثية، قال أليكس روفر، وتيريزا هو، المحللان الاستراتيجيان لدى "جيه بي مورغان للأوراق المالية": "إنَّ عملية التصحيح الفنية التي قام بها الاحتياطي الفيدرالي في وقت سابق من العام الحالي ليست علاجاً لأمراض أسواق النقد. إذ تظل آليات العرض والطلب هي المحرِّك الأهم والرئيسي لأسعار الفائدة، ومع زيادة الفجوة بين العرض والطلب حالياً إلى 1.35 تريليون دولار، فليس غريباً أنَّ سعر الاحتياطي الفيدرالي للريبو العكسي لليلة واحدة، لا يمثِّل حدَّاً أدنى إلا بدرجة ضعيفة لأسعار الفائدة في أسواق النقد".

يتوقَّع المحللان أن تستمر هذه الحالة المشوهة حتى بعد أن يبدأ الاحتياطي الفيدرالي في تخفيض شراء الأصول عن المستوى الحالي البالغ 120 مليار دولار شهرياً. وحتى إذا استطاع البنك المركزي استكمال سحب سياسة التحفيز النقدي بحلول أغسطس عام 2022، كما تتوقَّع "جيه بي مورغان"؛ ربما تظل هناك سيولة إضافية تتراوح قيمتها بين 850 مليار دولار، و تريليون دولار يتمُّ ضخها في النظام المالي.

في حين أنَّه من المنتظر أن يعاود المعروض من أذون الخزانة الأمريكية الارتفاع بمجرَّد حل مسألة سقف المديونية، لم يتضح بعد متى سيحدث ذلك؟. إذ تُحقِّق الأذون المستحقَّة في نهاية أكتوبر القادم حتى نهاية نوفمبر عائداً أكبر من الأوراق المالية التي ستستحق تواريخ سابقة لها.