يُعَدّ تقلب الأسواق أمراً مفروغاً منه تقريباً. إن تحديد سعر للأصول التي تُستمدّ قيمتها من المستقبل سيتطلب دائماً وجهة نظر خاصة أو حكماً ذاتياً، وستكون حشود المضاربين المجتمعة معاً دائماً فريسة لمفهوم حركة القطيع في علم نفس الذي يؤدي إلى الارتفاع السريع.

مع ذلك فمن الطبيعة البشرية أيضاً السعي للسيطرة على هذا التقلب.

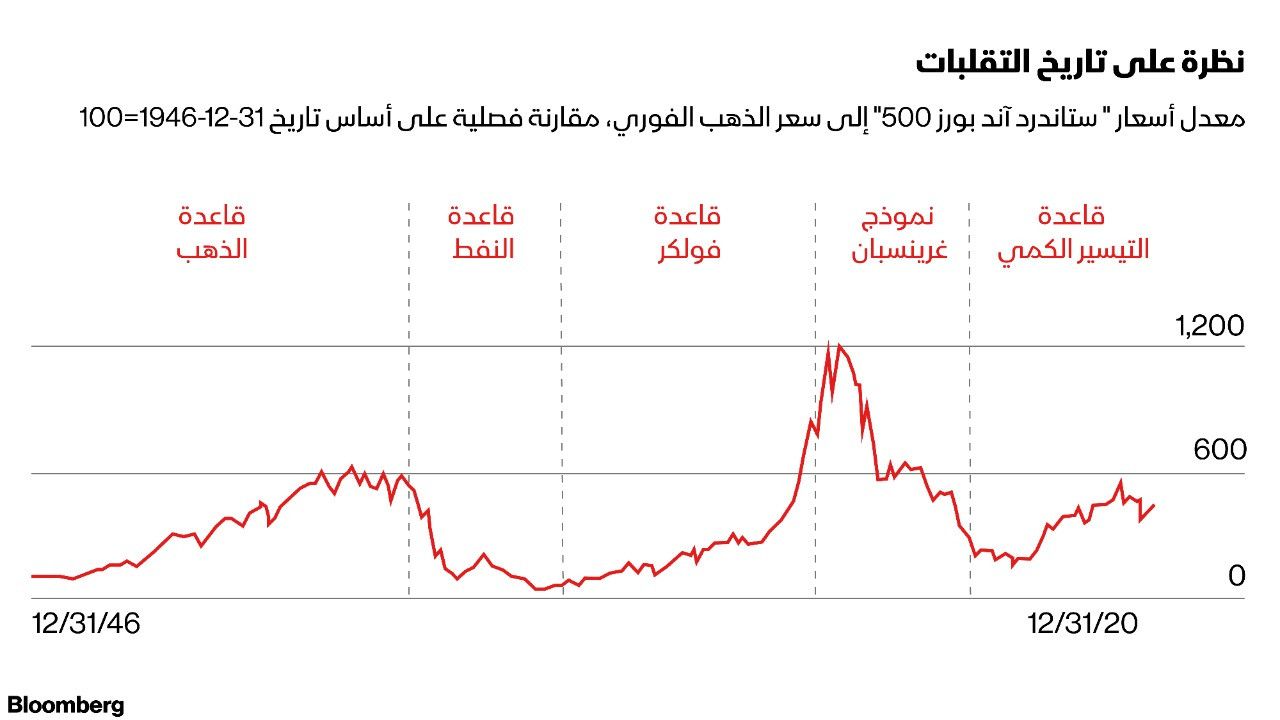

ويُعتبر التاريخ المالي للخمسين عاماً الماضية هو من نواحٍ كثيرة قصة سلسلة من المحاولات لإيجاد ركيزة مختلفة لتحل محلّ الذهب كآلية للسيطرة. وجرى الترحيب بكل نظام جديد بتغيير في اتجاه أسعار الأسهم حسب الموقف من الذهب.

بريتون وودز وقاعدة الذهب: 1944-1971

سعى صُناع السياسة الاقتصادية العالمية إلى معالجة التخفيضات الفوضوية في قيمة العملة والتضخم الجامح الذي سبق الحرب العالمية الثانية بنظام مالي جديد أُنشئَ خلال مؤتمر دولي في عام 1944 في منتجع نيو هامبشاير في بريتون وودز. لكن تلك الاتفاقية التي ربطت قيمة الدولار بالذهب، تسببت في عدد متزايد من المشكلات مع توسع العالم الرأسمالي على مدى العقود التالية.

جلب شهر أغسطس 1971 تغييراً حاسماً في الجهود المبذولة لاحتواء التقلبات عندما قرر الرئيس الأمريكي حينئذ ريتشارد نيكسون، فك ارتباط الدولار بالذهب. وبعد انتهاء قاعدة الذهب، انتهى نظام أسعار الصرف الثابتة، إذ كانت العملات المختلفة مرتبطة بالدولار، وبالتالي بالذهب أيضاً.

تميل الآن الجهود المبذولة للحفاظ على سعر صرف مربوط بالدولار، التي كانت تنطوي في السابق على بناء احتياطيات من الذهب، إلى وضع الأسواق في مواجهة البنوك المركزية، إذ تحاول الأخيرة إثبات حسن نيتها من خلال رفع أسعار الفائدة، حتى تصبح الأسعار غير مستدامة وتنهار العملة.

أضاف ظهور العملات العائمة (سعر الصرف يخضع للتداول مقابل العملات الأخرى دون ارتباط بالذهب) آلية تعديل جديدة ثمينة للنظام المالي العالمي، لكنها تسببت في تقلبات خاصة بها.

يمكننا أن نرى سلسلة الأنظمة غير الرسمية التي اتبعت "بريتون وودز" من خلال النظر إلى سعر مؤشر "ستاندرد آند بورز 500" من حيث سعر الذهب، وبعبارة أخرى ، معدَّل أسعار "ستاندرد آند بورز" إلى سعر الذهب.

معيار النفط: 1971-1981

تحول النظام المالي العالمي بشكل فعال إلى استخدام النفط كركيزة للدولار بمجرد تخلي نيكسون عن ربط العملة بالذهب، نظراً إلى الدور المركزي الذي لعبه البترول في النمو الاقتصادي العالمي.

وقدوافقت المملكة العربية السعودية والدول النفطية الكبرى الأخرى على إجراء جميع معاملاتها بالدولار، والحفاظ على الدور المركزي للعملة في النظام الاقتصادي العالمي.

شرعت الولايات المتحدة، التي تحررت من "صليب الذهب" (تشبيه لقاعدة الذهب كأن الاقتصاد معلَّق على صليب من الذهب)، في سياسات مالية توسعية، مما أحدث تضخماً وارتفع سعر الذهب.

استجاب منتجو النفط بخفض العرض ورفع أسعار النفط بالدولار لضمان حصولهم على نفس الكمية من الذهب كما كان الوضع في الماضي.

في نهاية المطاف، ظلّ النظام المالي مرتبطاً بقيمة سلعة واحدة. كان الفارق الجوهري أن النفط، على عكس الذهب، كان حيوياً لتكلفة الحياة اليومية.

أدّى ارتفاع أسعار النفط إلى ارتفاع أسعار المستهلكين طوال السبعينيات، مما خلق في النهاية واحداً من أشدّ أزمنة الهبوط وحشية التي شهدتها أسواق الأسهم على الإطلاق.

وإذا حكمنا من حيث القيمة الحقيقية أو على أساس أسعار الذهب، فقد انهارت أسعار الأسهم، وكذلك أسعار السندات.

كان هذا اضطراباً على نطاق لم نشهده منذ فترة ما قبل الحرب العالمية الثانية.

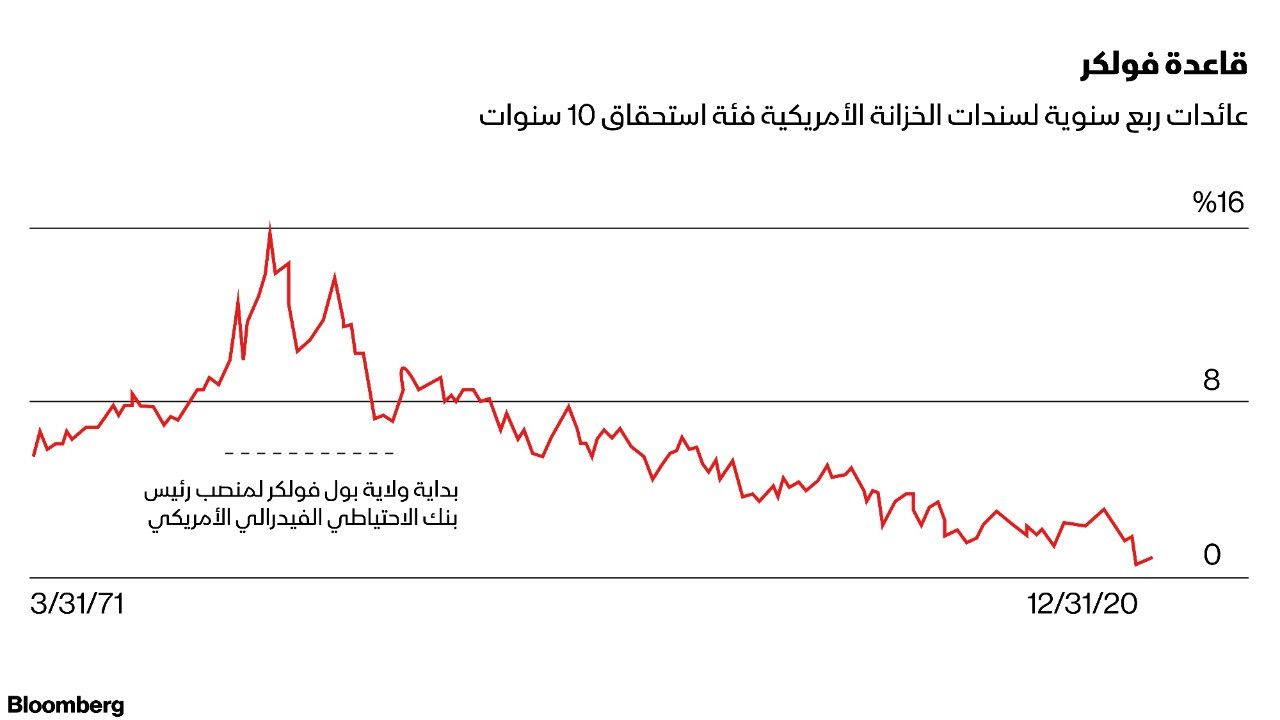

معيار فولكر: 1981-1998

انتهى الاضطراب الناجم عن النفط وانتشار التضخم في الأسعار عندما أقنع الاحتياطي الفيدرالي، تحت رئاسة بول فولكر، المستثمرين بأنه ملتزمٌ كبح جماح التضخم، حتى على حساب حدوث ركود خطير.

بمجرد تحقُّق هذا الاستقرار، استطاعت النقود الورقية أن تبدأ استعادة مصداقيتها التي كانت تتمتع بها عندما كانت مدعومة بالذهب.

وبحلول عام 1985 كان الدولار نما بقوة لدرجة أن مجموعة من وزراء المالية ومحافظي البنوك المركزية اجتمعت في فندق "بلازا" في نيويورك للاتفاق على عملٍ منسَّقٍ لإضعافه (خفض سعر الصرف).

بمجرد أن كان المستثمرون واثقين بأن التضخم كان تحت السيطرة، انخفضت أسعار الفائدة بشكل مطّرد.

وبعد أن بلغ ذروته بأكثر من 15% في وقتٍ مبكرٍ من فترة "فولكر" في مجلس الاحتياطي الفيدرالي، انخفض عائد سندات الخزانة بأجل 10 سنوات (المؤشر المالي الأكثر أهمية للمعاملات حول العالم) وبشكل مستمرٍ تقريباً منذ ذلك الحين.

لا يتذكر تجار السندات الذين يعملون اليوم العصر الذي ارتفعت فيه عوائد السندات بطريقة مطّردة. وحفز انخفاض تكاليف الاقتراض الاقتصاد ودعم سوق الأسهم.

"الغرائز الحيوانية" (العامل البشري في المعاملات) تعني أن السوق لا تزال قادرة على تجاوز الحد الأقصى، كما حدث قبل الانهيار الدراماتيكي يوم الاثنين الأسود في أكتوبر 1987، عندما تراجعت أسواق الأسهم بأكثر من 20% في يومٍ واحد في وقت مبكرٍ من فترة ولاية آلان غرينسبان كرئيس لمجلس الاحتياطي الفيدرالي.

وفي عام 1994، عندما فاجأ بنك الاحتياطي الفيدرالي برئاسة غرينسبان، السوق برفع أسعار الفائدة لتجنب مخاطر التضخم، عزّزت هذه الخطوة سعر صرف الدولار، وتسببت في انخفاض حادّ في أسعار السندات، ويُطلَق عليها أحياناً اسم "مذبحة السندات الكبرى".

كما وضع ضغوطاً لا تُطاق على البلدان الناشئة التي كانت تحاول احتواء مشكلات التضخم الخاصة بها عن طريق ربط عملاتها بالدولار.

استسلمت المكسيك أولاً في ديسمبر 1994، ثم اقتصادات النمور الناشئة في آسيا في عام 1997، لموجة من أزمات تخفيض قيمة العملة وأزمات التخلف عن السداد.

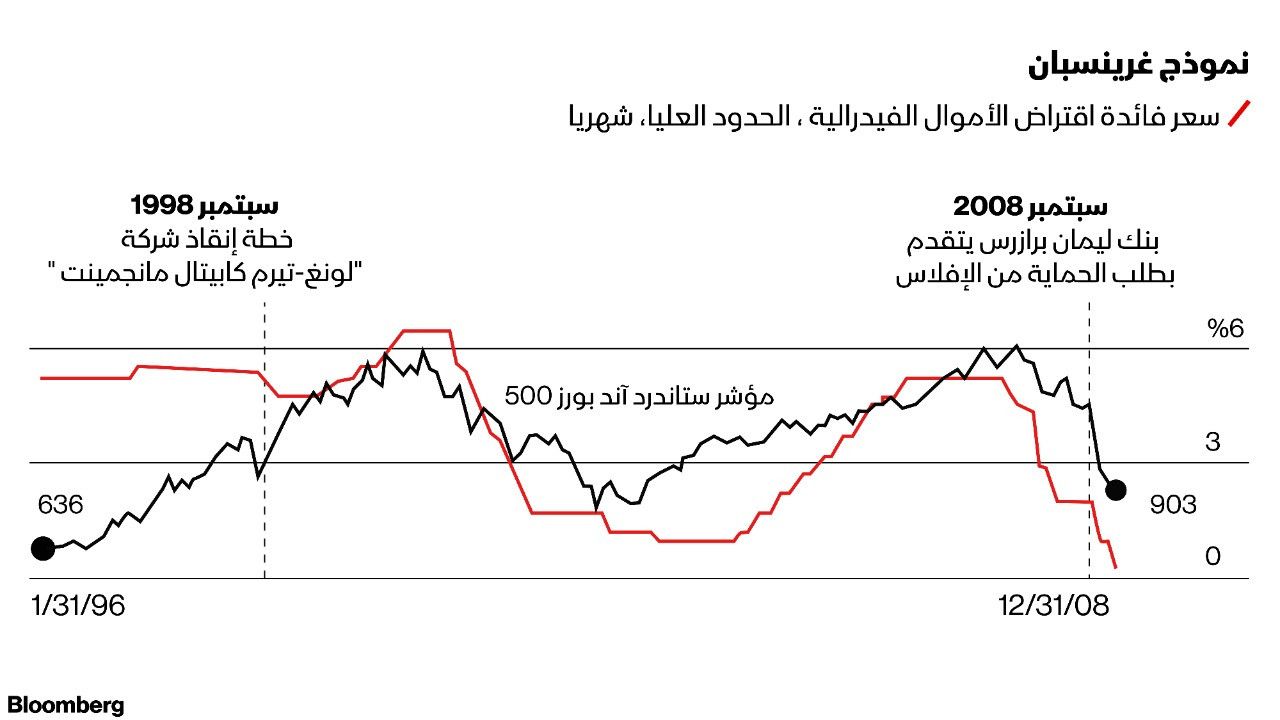

نموذج غرينسبان: 1998-2008

عندما ترددت أصداء أزمات الأسواق الناشئة تلك عبر النظام، انهارت حالة السلام وفقاً لقاعدة فولكر، جنباً إلى جنب مع سوق الأسهم الناشئة الكبيرة بعد أكثر من عقد من قيادة غرينسبان.

كان الانهيار الداخلي لشركة "لونغ-تيرم كابيتال مانجمينت" (LongTerm Capital Management) في عام 1998، وهو صندوق التحوط الذى اقترض بكثافة من بنوك كبيرة في وول ستريت (حي المال الأمريكي) لوضع رهانات ساء موقفها بسرعة بعد أن تخلفت روسيا عن سداد ديونها، فكانت لحظة حاسمة. وتجمدت أسواق الائتمان بالكامل تقريباً.

وبدلاً من ترك البنوك تواجه الإفلاس، نسّق بنك الاحتياطي الفيدرالي خطة إنقاذ بقيادة بنكية لـ"لونغ-تيرم كابيتال مانجمينت" (LTCM) (عقب الانتقادات العلنية لفولكر)، كما خفض أسعار الفائدة ثلاث مرات.

وأنقذ ذلك سوق الأسهم، التي بدأت تنتعش فجأة داخل فقاعة الإنترنت مدفوعة بارتفاع أسهم شركات الإنترنت.

وهكذا بدأت حقبة تتميز بما أصبح يُعرف باسم "نموذج غرينسبان"، وهو حالة من الثقة التامة في أن بنك الاحتياطي الفيدرالي سيخفّف السياسة النقدية دائما لدعم أسعار الأصول المتراجعة.

وبسبب قلقه من "الوفرة غير المنطقية" (للسيولة النقدية) في الأسواق، بدأ غرينسبان رفع أسعار الفائدة في عام 1999 وأوائل عام 2000.

انفجرت فقاعة الـ"دوت كوم" (انهيار أسهم شركات الإنترنت)، وفي عام 2001 بدأ بنك الاحتياطي الفيدرالي سياسة الدعم بقوة مرة أخرى.

وواصلت عائدات السندات انخفاضها المطّرد، وسرعان ما أصبحت هذه الفترة تُعرَف باسم الاعتدال العظيم، إذ نما الائتمان بطريقة أقلّ تكلفة، وتضاءل تقلُّب أسواق الأسهم إلى مستويات قياسية.

مع ذلك، أوضح ارتفاع أسعار الذهب أن الأسواق لا تثق ببنك الاحتياطي الفيدرالي برئاسة غرينسبان لحماية قيمة الدولار بنفس الطريقة التي وثقوا بها بالبنك في فترة ولاية "فولكر".

لقد وثقوا ببنك الاحتياطي الفيدرالي لحماية أسعار الأسهم، لا للسيطرة على التضخم.

وفي نهاية المطاف أدّت هذه الثقة بأن أسعار الفائدة ستستمر في الانخفاض، إلى المجازفة التي انتهت بحدوث الأزمة المالية العالمية لعام 2008. وعندما أصبحت الأموال رخيصة للغاية، ضعفت معايير الإقراض. وعندما استيقظ المستثمرون متأخراً على حقيقة أن عديداً من القروض لن يُسدَّد أبداً، انهار النظام المالي تقريباً.

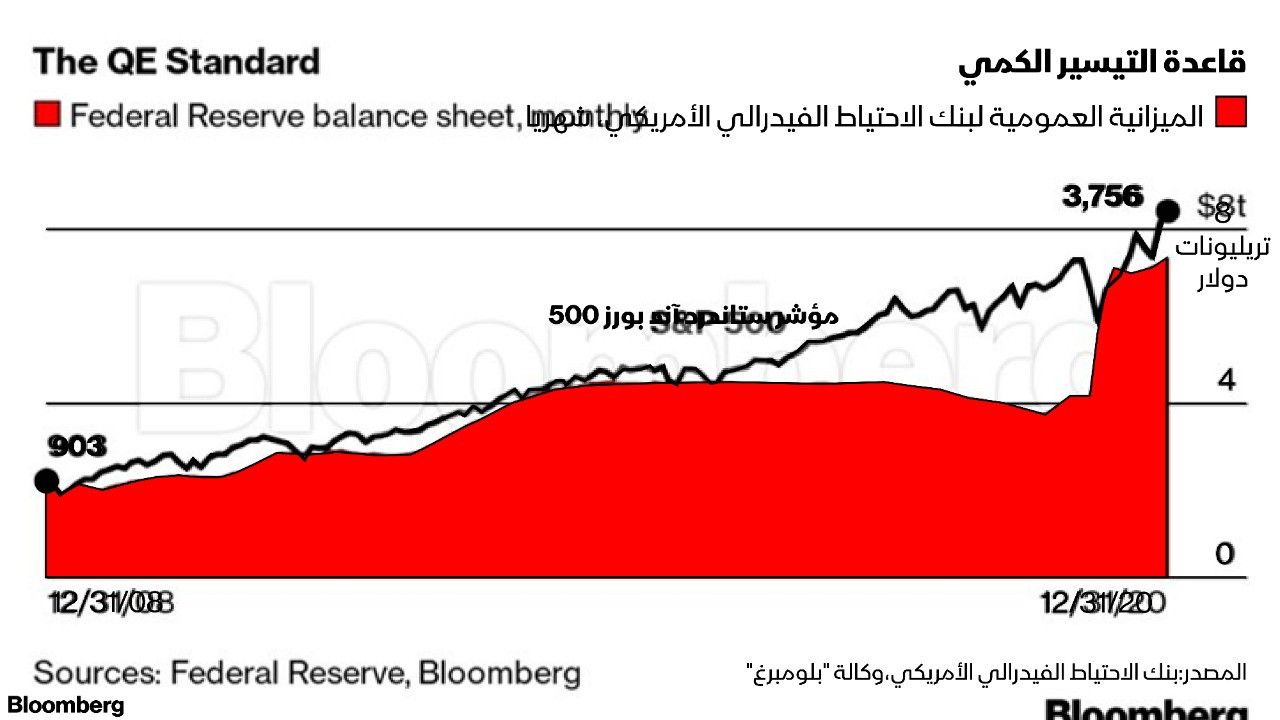

قاعدة التيسير الكمي: 2011 حتى الآن

خلقت كارثة عام 2008 تقلبات غير مسبوقة تقريباً. على الرغم من أن السلطات الأمريكية حاولت في البداية استعادة الانضباط من خلال السماح بإفلاس شركة الأوراق المالية "ليمان برازرز"، فإنها سرعان ما اكتشفت أن النظام المالي كان مترابطاً للغاية بحيث لا يمكنه النجاة.

كانت تداعيات فشل "ليمان" كارثية لدرجة أن صانعي السياسة والمضاربين أدركوا أنه لا يمكن السماح لأي مؤسسة كبيرة أخرى بالإفلاس، مما خلق مستوىً جديداً من المخاطر الأخلاقية في النظام، وهكذا جرى تمديد العمل وفقا لنموذج غرينسبان في عهد خليفته بن برنانكي.

اشترى بنك الاحتياطي الفيدرالي السندات بموجب ما يسمى "برنامج التيسير الكمي"، أو (QE)، لإبقاء أسعار الفائدة منخفضة. وارتفع سعر الذهب كثيراً إذ أصبح المستثمرون مقتنعين بأن التضخم سيأتي في عقبه.

أسعار الذهب ترتفع من جديد

في غضون عام 2011، بعد سنوات من عمليات طباعة النقود المستميتة، ما زال المستثمرون لا يرون أي علامة على عودة التضخم.

مع ذلك جاءت فكرة أن أسعار الفائدة ستظلّ عالقة بالقرب من الصفر إلى الأبد.

ومع الاعتقاد الراسخ بوجود "انخفاض لفترة أطول"، ارتفعت أسعار الذهب مرة أخرى، وبلغت ذروتها قبل عام تقريباً من وباء فيروس "كوفيد-19" وعمليات الإغلاق التي تسببت في ركود عالمي وخلطت جميع التوقعات.

وردّت البنوك المركزية بإقناع الأسواق بأنها لا تزال مصممة على شراء أكبر عدد ممكن من السندات للحفاظ على العوائد عند المستويات الدنيا.

وعلى عكس تصميم "فولكر" على إبقاء التضخم تحت السيطرة، ورفض غرينسبان السماح بانخفاض أسعار الأصول، لدينا الآن إصرار من البنوك المركزية على إبقاء تكاليف الاقتراض منخفضة.

وهذا يجبر المستثمرين فعلياً على إقراض الحكومة بمعدلات منخفضة، وهي سياسة تُعرف بلغة السوق باسم "القمع المالي".

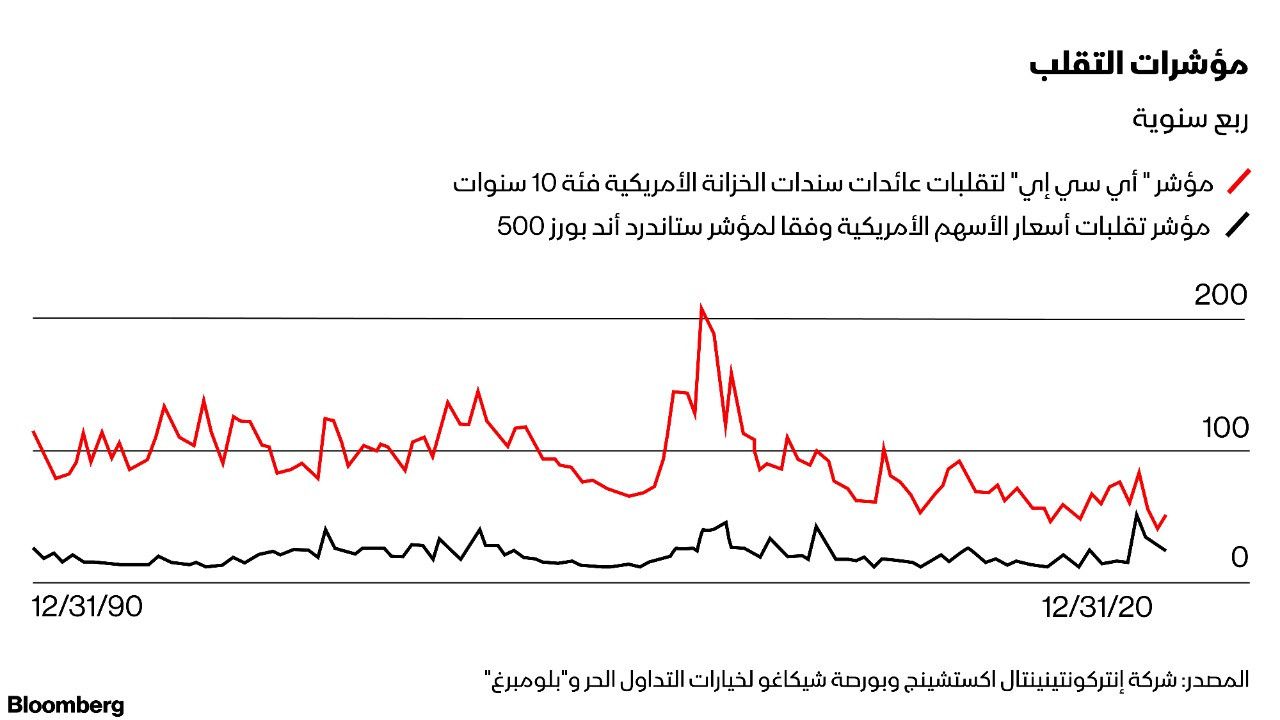

هي سياسة ناجعة في الوقت الحالي. ولا تزال تقلبات سوق الأسهم مرتفعة، ولكن منذ ربيع 2020 انخفضت تقلبات سوق السندات إلى أدنى مستوياتها غير المسبوقة.

حل معيار التيسير الكمي، أو رفض السماح بارتفاع عوائد السندات، محل قاعدة الذهب لـبريتون وودزـ باعتباره ركيزة النظام المالي.

ويمكن أن يستمرّ هذا ما دام التضخم لا يعود إلى الاقتصاد. في مثل هذه المرحلة، علينا جميعاً الاستعداد للعودة إلى التقلبات، وسيجري البحث عن بديل آخر.