في هونغ كونغ، كان متداول العملات الرقمية سام بانكمان-فرايد يأخذ قيلولات على الطوق المنفوخ أو ما يُعرف بـ"البين باغ"، في مكتبه خلال ساعات العمل التي كانت تمتد لـ18 ساعة يومياً نتيجة ارتفاع الطلب على الأصول الرقمية، وفي مزاد في ويلينغتون ووصف داريل هاربر سوق الإسكان في نيوزيلندا بأنها "متطرفة"، وانتقد بيع المنازل هناك بقيم أعلى بمقدار مئات آلاف الدولارات من قيمتها الرسمية، وفي مدينة ماكاتي بالفلبين اندهشت المديرة المالية لشركة "إيه سي إنرجي كورب" (AC Energy Corp)، ووزيرة الخزانة كورازون ديزون، من الإقبال الشديد على إصدار سندات خضراء بقيمة 300 مليون دولار. وفي وسط مانهاتن تَعجَّب مدير صندوق التحوط ديفيد أينهورن، من طلب توظيف تقدم به صبي في الثالثة عشرة من عمره، زاعماً أنه سيضاعف أمواله أربعة أضعاف.

الأموال الرخيصة

وبين هذه المشاهد في عام الوباء في 2020 قاسم مشترك:

الأموال الرخيصة: وهي التي تضخّها البنوك المركزية الرئيسية حول العالم، وأسعار الأصول المتضخمة، وتغير كيفية الادخار والاستثمار والإنفاق، وهذا ليس كل شيء، فعلى عكس فترات التعافي السابقة، عندما كان المستثمرون لا فكرة لديهم عن توقيت تشديد السياسة النقدية، أوضح المسؤولون هذه المرة أنهم سيلتزمون السياسات الفضفاضة لفترة بعد التعافي من وباء كوفيد.

وتُعَدّ الاستراتيجية واضحة ومقصودة: قمع التقلبات في سوق السندات وجعل الديون أرخص من أي وقت مضى لمنع الادخار والتشجيع على الاستثمار، وكان الأمل يكمن في أن تدفع النقدية الرخيصة الشركات للاستثمار والتوظيف، لأن ارتفاع أسعار الأصول يجعل الناس أكثر ثقة واستعداداً للإنفاق.

أما التأثيرات الجانبية الحتمية لهذه الاستراتيجية فهي مزيد من التقلبات في الأصول (بخلاف السندات) لأن المستثمرين يطاردون العائد حول العالم، وبالطبع تكمن المخاطر في انفجار فقاعات الأصول المتضخمة بما يُضعِف الاستقرار المالي قبل أن يستفيد الاقتصاد الحقيقي من كل هذه النقدية.

تسعير الأصول

وقال أوغستين كارستينز، مدير عامّ في بنك التسويات الدولية في بازل بسويسرا: "لا مهرب في حال توافرت السيولة بكثرة، ستذهب الأموال بحثاً عن العائد، وهو ما يؤدي بالتأكيد إلى اختلالات في تسعير الأصول. وهناك مخاطر ينبغي الاعتراف بها ومراقبتها بعناية شديدة".

وتنتشر فقاعات الأصول في كل مكان، وقفزت أسعار الأسهم إلى مستويات غير مشهودة منذ عصر فقاعة الدوت كوم، وفي طرح الأسهم طفرة، وتواصل بتكوين -رغم تقلباتها- اتجاهها الصعودي، ولكن إذا تراجعت أرباح الشركات دون التوقعات أو تأخر توزيع الأمصال، فهناك مخاطر بأن تنهار الأسواق مع سحب المستثمرين الأموال عن الطاولة.

ويعي المخاطر المسؤولون في البنوك المركزية جيداً، بدءاً من رئيس الفيدرالي جيروم باول نزولا، وتعد التقييمات المرتفعة أوضح من تجاهُلها، ويصف بعض المستثمرين ما يحدث بأنه "صعود كل شيء"، وقلّل باول ومحافظ البنك المركزي الياباني هاروهيكو كورودا، وغيرهم من قادة البنوك المركزية من شأن المخاوف، رغم تعرضهم للانتقادات بسبب الفقاعات في السوق في الأشهر الماضية، وهو ما يعود بقدر كبير إلى إدراكهم مخاطر إغلاق صنابير التيسير النقدي مبكراً، خصوصاً بعد سحب صناع السياسة في بعض الاقتصادات -في أثناء الخروج من الأزمة السابقة منذ عشر سنوات- المحفزات مبكراً للغاية خوفاً من خلق فقاعات، وانتهى بهم الأمر يكبحون التعافي الاقتصادي.

خفض أسعار الفائدة

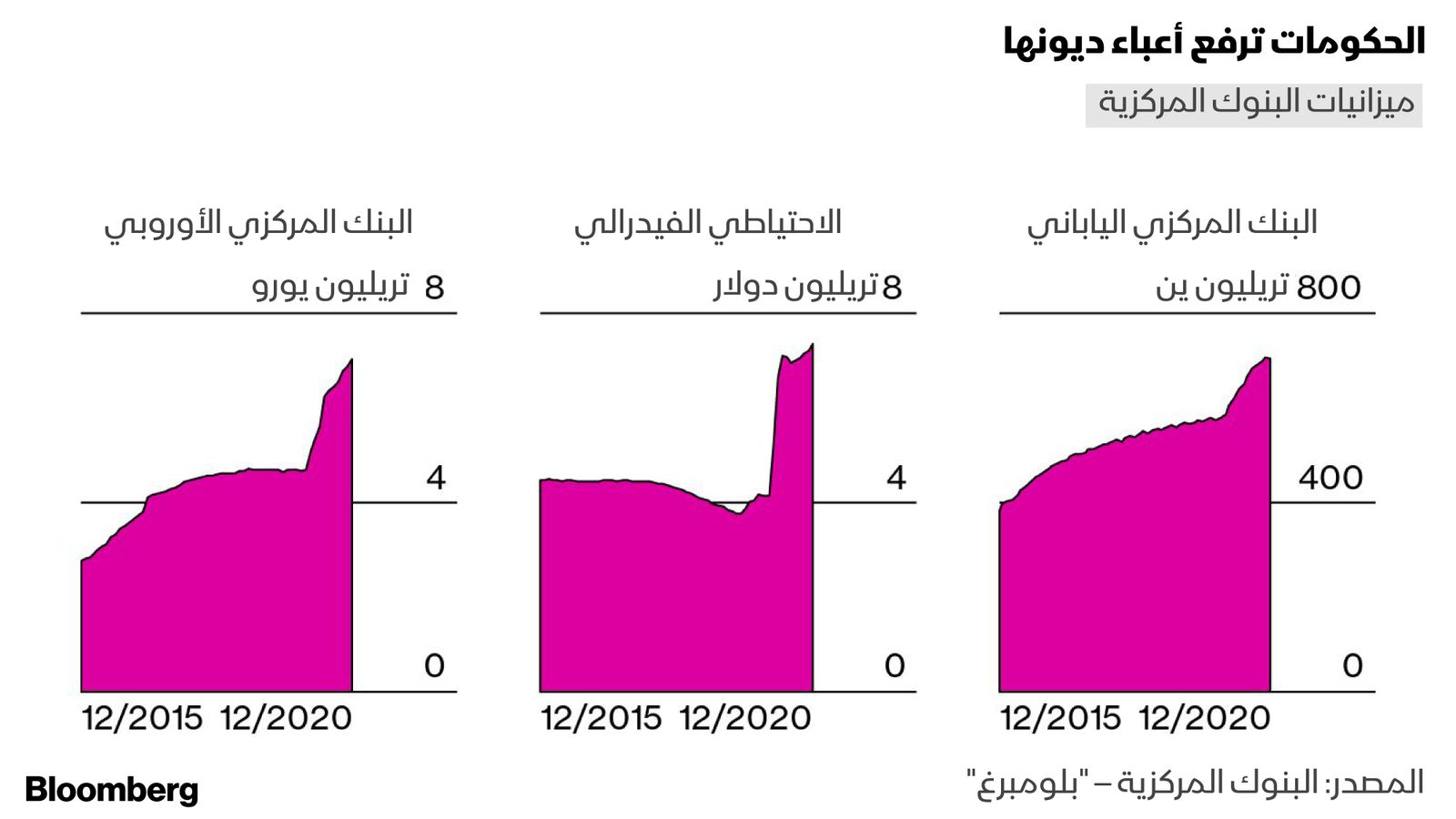

عندما تسبب انتشار الوباء في إغلاقات عبر أغلب أجزاء العالم، تَدخَّل معظم البنوك المركزية، وخفضوا أسعار الفائدة الإيجابية إلى قرب الصفر من مستوياتها الهزيلة أساساً، وعززوا مشترياتهم من الأصول، وقدم كثير منهم تمويلات طارئة للشركات المتعثرة، وهذه المرة تَعهَّد أغلبهم بالإبقاء على السياسة الميسرة على نحو غير مسبوق في السنوات القليلة المقبلة، وعبر 2020 ضخّت الحكومات 12 تريليون دولار على الأقل محفزاتٍ مالية، وفقاً لصندوق النقد الدولي، وقدمت البنوك المركزية تريليونات أخرى في صورة دعم نقدي.

ونجحت هذه السياسات، وهدأت أسواق السندات العالمية بعدما أظهرت علامات اختلال مقلقة في مارس الماضي، وصعدت أسواق الأسهم، وازدادت قيم عملات الأسواق الناشئة، مما سمح لبنوكها المركزية بتيسير السياسة النقدية أيضاً، وكانت النتيجة عائدات منخفضة بشكل استثنائي حتى للديون الأطول أجلاً والمقترضين الأكثر خطورة.

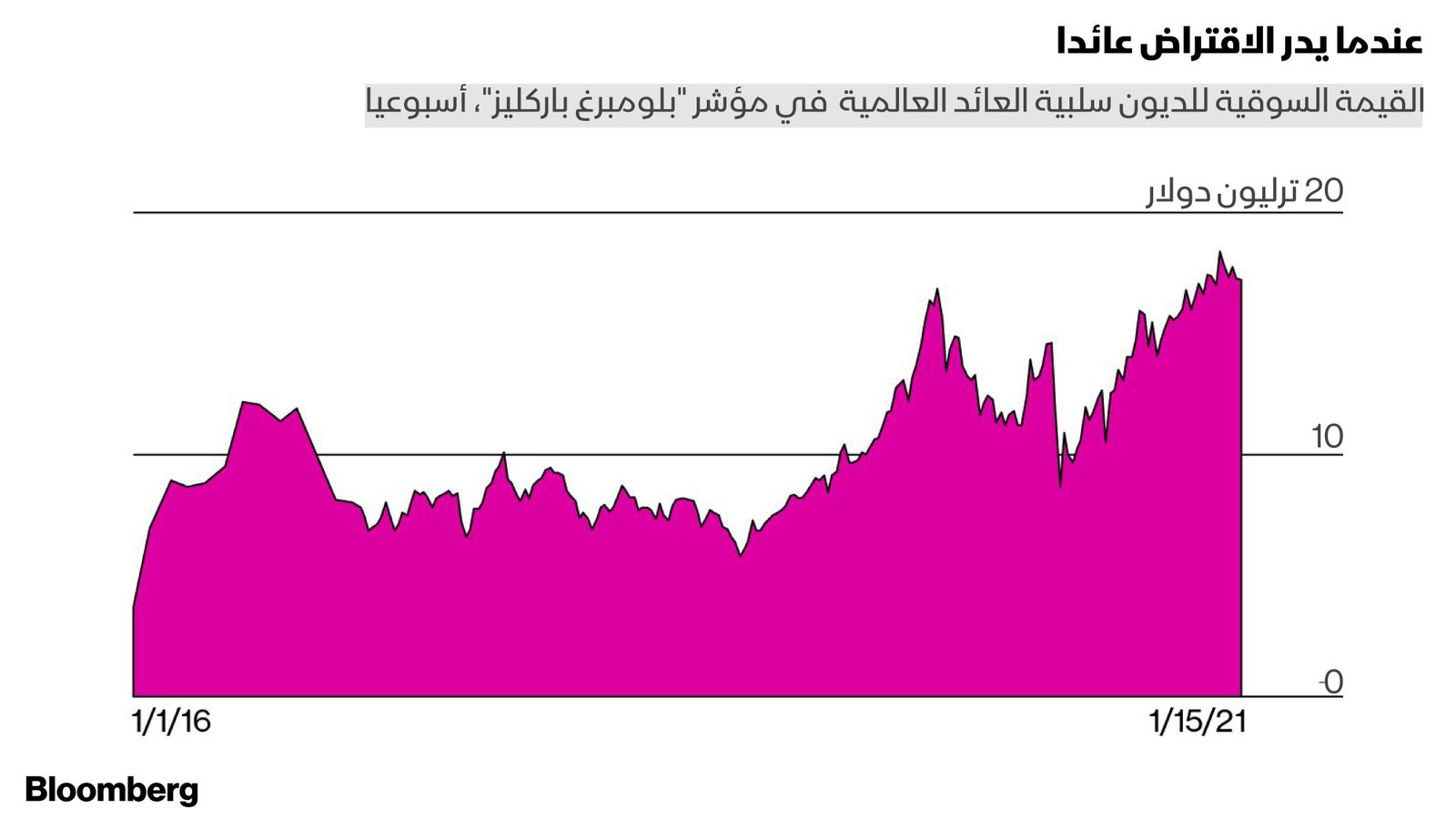

وفي 31 ديسمبر كانت ديون بقيمة 17.8 تريليون دولار تُتداول بعائد سلبي، وكانت الحكومات من أستراليا إلى أسبانيا فعلياً يُدفع لها لكي تقترض، وكانت الديون دون الدرجة الاستثمارية في الولايات المتحدة تُتداول بعائد مشابهة لديون الشركات ذات التصنيف الاستثماري التي سُعّرت من عامين فقط.

وعندما باعت البيرو سندات لأجل 100 عام في نوفمبر، كانت الورقة المالية تقدّم أقلّ عائد على الإطلاق لهذا الأجل من حكومة اقتصاد نامٍ.

وقالت أليشيا غارسيا هيريرو، الخبيرة الاقتصادية بمنطقة آسيا والمحيط الهادي في "ناتيكسيس" (Natixis SA) في هونغ كونغ، التي عملت سابقاً في صندوق النقد الدولي والبنك المركزي الأوروبي: "خلقت البنوك المركزية خصوصاً الفيدرالي فقاعات بالفعل".

وأشارت إلى التباين بين الأسواق المنتعشة والتعافي الاقتصادي غير المتساوي تماماً، وأضافت: "تعلم البنوك المركزية ماذا تفعل، وهو خفض العائد على الأصول الآمنة لزيادة الطلب على الخطيرة، وبمجرد حدوث ذلك، من المعروف أن الفقاعات قد تظهر، ولكن تكلفة عدم فعل شيء تكون أعلى على الأرجح".

تكالف الاقتراض المنخفضة

وقوبل مزاد لبيع سبعة منازل بعروض شراء جنونية في ويلينغتون في نوفمبر، وبِيعَ منزل ريفي متواضع مساحته 80 متراً مربعاً مكون من ثلاث غرف، بقيمة 945 ألف دولار نيوزيلندي (678 ألف دولار)، وهو ما يزيد كثيراً على ما يُعرف بالتقييم الخاضع للضريبة الذي حددته الحكومة المحلية عند 640 ألف دولار نيوزيلندي.

وقال هاربر، مدير المزاد، إن أسعار الفائدة لم تكن أقلّ مما هي عليه حالياً على مر التاريخ، وبالتالي من السهل على المشترين الاقتراض.

ورغم أن بنك نيوزيلندا المركزي نجح في الخروج من الأزمة المالية العالمية دون اللجوء إلى التيسير الكمي، فإن الوباء نسف هذه الاستراتيجية، واضطُرّ البنك الاحتياطي لنيوزيلندا إلى خفض أسعار الفائدة وإطلاق برنامج مشتريات سندات، وأشعل ذلك، بجانب نقص المعروض، أسعار المنازل في الدولة.

وفي ظلّ تعزيز تكاليف الاقتراض شديدة الانخفاض للطلب على المنازل، اتخذت الحكومة خطوة استثنائية وطلبت من البنك المركزي أخذت سوق الإسكان في الاعتبار عند وضع سياساته، وهي خطوة قاومها البنك.

ولم تتمكن هارييت ماكليلاند وهاري غرينوود، اللذان يشتريان منزلهما الأول، ويبلغان من العمر أواخر العشرينيات، من شراء المنزل عندما اقترب سعره في المزاد من 1.2 مليون دولار نيوزيلندي، وقالت ماكليلاند:"أشعر بخيبة أمل"، وألقت باللوم في ذلك على نقص المعروض، وأضافت: "من الواضح أن أسعار الفائدة المنخفضة فاقمت كل شيء بحدّة".

عدم المساواة

وتنتشر خيبة الأمل تلك عالمياً مع ازدياد عدم المساواة بين فئات مختلفة من السكان، ويتمتع حاملو الأصول بمكاسب هائلة في الثروة، فيما يفوت الآخرين كل شيء.

وأضاف أغنى 500 شخص في العالم 1.8 تريليون دولار إلى صافي ثرواتهم مجتمعة العام الماضي، ووصلت إلى 7.6 تريليون دولار وفقاً لمؤشر "بلومبرغ" للمليارديرات، وحتى يناير الماضي ظل جيف بيزوس، مؤسس "أمازون دوت كوم" أغنى رجل في العالم بفضل ازدياد الطلب على التجزئة عبر الإنترنت في أثناء الإغلاقات الاقتصادية، ثم في أسرع وتيرة لخلق الثروة تقريباً في التاريخ، قفز إيلون ماسك إلى المركز الأول بعدما قفز تقييم "تسلا إنك"، وكسب هذان الرجلان مجتمعين نحو 217 مليار دولار في 12 شهراً، وهو ما يكفي لإرسال شيك بقيمة 2000 دولار لأكثر من 100 مليون أمريكي.

ويقول النقاد إن البنوك المركزية تعزّز عدم المساواة من خلال دفع الأسواق إلى مستويات مرتفعة مزبدة فيما لا يفعلون كثيراً لمكاسب الأجور أو خلق الوظائف في الاقتصاد الحقيقي، ومن ناحية أخرى، نجد الحُجَّة القائلة إنه في النهاية يُعَدّ تأثير السياسة النقدية محدوداً في معالجة الاقتصاد المحطم، وأقرّ محافظ البنك الاحتياطي في أستراليا فيليب لوي، في شهادة أمام المشرعين في كانبرا في ديسمبر: "كل ما أستطيع فعله هو محاولة جعل الطلب الكلي قوياً".

والمطلوب بدلاً من ذلك هو مزيد من الإنفاق الحكومي حسبما يرى أمثال وزير الخزانة الأمريكي السابق لورانس سامرز، ورئيس مجلس المستشارين الاقتصاديين السابق جايسون فيرمان. ويضغط المشرعون الديمقراطيون على الفيدرالي لإنعاش المبادرات التي أطلقها لمساعدة الشركات الأصغر والحكومات البلدية.

تسهيلات إقراض طارئة

أما المشرعون الجمهوريون فسعوا للحدّ من قدرة الفيدرالي على استخدام أدواته السياسية الاستثنائية، وفي أواخر 2020 أجبروه على إنهاء خمسة تسهيلات إقراض طارئة، مثيرين مزيداً من المعارك السياسية، بخاصة إذا واصلت أسعار الأصول الارتفاع، وسيكون لدى حكومة جو بايدن الفرصة لتحديد شكل الجدل من خلال تعييناتها في مجلس الفيدرالي.

ولا شك في أن الضخّ الهائل للسيولة جعل من الأسهل على الحكومات المتعثرة تمويل حالات العجز المالي، ولكنه أضرّ بحراس السندات، أي هؤلاء المستثمرين الذين يطلبون عائداً أكبر، بخاصة مقابل الأوراق المالية، خصوصاً الأطول أجلاً -وحاليّاً تحبط البنوك المركزية، بشكل صريح في حالة المركزي الياباني والمركزي الأسترالي، وبشكل ضمني في حالة المركزي الأمريكي وغيره– حتى عائدات السندات الأطول أجلاً من خلال التوجيهات الإرشادية التي تؤكّد استمرار الأموال السهلة.

وأشار رئيس الاحتياطي الفيدرالي باول إلى هذه الآلية في مؤتمر صحفي في 16 ديسمبر عندما علّق على ارتفاع الأسهم الأمريكية ونسب السعر للربحية المبالغ فيها، وقال: "بالتأكيد تُعَدّ نسب السعر للربحية عالية، ولكن قد لا يكون ذلك هامّاً في عالم نعتقد فيه أن عائد سندات الخزانة لأجل 10 سنوات سيكون أقلّ من مستوياته تاريخياً".

وجاء حديث باول بعد أن ربط الفيدرالي توسيع ميزانيته بتحقيق تقدم تجاه أهداف التضخم والوظائف، وهو تطور هامّ منذ ربيع 2020 عندما كانت ميزانيته مصمَّمة لإنهاء أزمة الائتمان الناتجة عن الإغلاقات.

ضخ السيولة في الأسواق

وبالنسبة إلى بول نولت، مدير محفظة في "كينغز فيو أسيت ماندجمنت" (Kingsview Asset Management LLC) في شيكاغو، كانت سياسة الفيدرالي العامل الرئيسي في القرارات التي اتخذها العام الماضي، وقال إنه عندما أصبح من الواضح الربيع الماضي أن السياسة النقدية تتأهب للإنقاذ، وتيقن من تدخل الفيدرالي الذي بدأ ضخ السيولة في الأسواق في أبريل، زاد استثماراته في السندات عالية العائد بجانب الائتمان ذي التصنيف الاستثماري والأسهم.

وبحلول الصيف، بدأ يتلقى مكالمات من العملاء القلقين من مراكزه المتفائلة في السوق رغم المخاوف بشأن ارتفاع حالات الإصابة بفيروس كورونا، وقال: "بعضهم اتصل وقال إن الاستثمارات خطيرة للغاية ونحتاج إلى العودة إلى النقدية، ولم يتمكنوا من فهم ما الذي أبقى على صعود سوق الأسهم، ولكن قلت لهم إن العامل الرئيسي في ذلك هو الفيدرالي، ورغم أنه ينبغي الانتباه للاقتصاد، يتعين أيضاً الانتباه أكثر للفيدرالي".

وحتى وقت لاحق من العام، ظلّ نولت يفضّل الأصول الأكثر خطورة وتحول لأسهم الشركات الصغيرة والأسواق الناشئة.

الطبع المتهور للنقود

وفي نفس اليوم الذي طمأن فيه باول الأسواق بشأن المحفزات في ديسمبر، خرقت بتكوين حاجز 20 ألف دولار للمرة الأولى، لتحقّق مكسباً في 2020 بنسبة 305%.

وقال سكوت ماينرد من "غوغنهايم إنفستمنتس" (Guggenheim Investments) لتليفزيون "بلومبرغ"، إن القيمة العادلة لأكبر عملة رقمية في العالم ستواصل طريقها الصعودي، وتشير ندرة العملة الرقمية بجانب "الطبع المتهور للأموال" من قبل الفيدرالي إلى إنها قد تصل في النهاية إلى نحو 400 ألف دولار، وفقا لتقديرات ماينرد، رغم أنه كبح حماسته في يناير بعدما تراجعت بتكوين بنسبة 21% خلال أيام قليلة.

وقال: "الارتفاعات الحادّة المربحة لبتكوين غير مستدامة على المدى القريب".

وأوضح بانكمان فرايد من هونغ كونغ أنه رغم أن متداولي بتكوين الراسخين لا يزالون قوة دافعة رئيسية وراء تحركاتها، فإن الوافدين الجدد للسوق مثل الشركات الكبيرة والمستثمرين من وول ستريت يشكلون عاملاً أيضاً في التحركات.

ويرى بانكمان فرايد الذي أسس صندوق مشتقات "FTX"، ويرأس أيضاً شركة تداول العملات المشفرة "ألاميدا ريسيرش" (Alameda Research)، أن بيئة العائد المنخفض تقود مزيداً من الشركات إلى قَول: "دعونا نضعْ أموالنا في بتكوين"، وأضاف أنه يعمل 17 إلى 18 ساعة يومياً ويأخذ غفوات في مكتبه كلما أمكن.

وقال: "جميع مقاييسنا تشير إلى أن بتكوين في طريقها للصعود".

هل يعبّر ارتفاع الأسهم عن تعافي الاقتصاد؟

ولا تُعَدّ الفقاعات مشكلة اقتصادية حتى تنفجر، وتسعّر الأسواق الفعالة المستقبل في تحركاتها وبالتالي يُفترض أن يعبّر ارتفاع الأسهم وأسعار المنازل والسندات وبتكوين عن توسع قوي مع تخلص الاقتصاد العالمي من صدمة فيروس كورونا.

وقال مايكل شاؤول، المدير التنفيذي لشركة "ماركتفيلد أسيت ماندجمنت" (Marketfield Asset Management LLC): "تكمن أكبر المخاطر في أن البنوك المركزية لا تسيطر على سوء السلوك في الأسواق الرأسمالية"، موضحاً أن تعهُّد البنوك المركزية بتأجيل تشديد السياسة النقدية كان بالفعل مسعراً في عديد من القرارات المالية.

وأحد الأمثلة على ذلك، تدافُع شركات الملكية الخاصة وغيرها من المستثمرين من القطاع الخاص إلى العقارات التجارية حتى مع إثارة الوباء لتساؤلات حول مستقبل المدن، ورغم أن المراكز التجارية والمطاعم والفنادق والمكاتب قد تواجه تراجعاً في الإيرادات على المدى البعيد في عالم ما بعد كوفيد، فقد واصلت العقارات التجارية الانتعاش، وانتصفت تقريباً علاوات العائد على سندات العقارات التجارية ذات التصنيف الائتماني "BBB" بين مايو ونهاية 2020، وفقاً لبيانات جمعتها "بلومبرغ"، وذلك رغم عدم تحسن معدلات التعثر في سداد الأوراق المالية المدعومة برهن عقاري اعتباراً من نوفمبر، وفقاً لـ"غولدمان ساكس غروب".

وبالنسبة إلى الأوراق المالية المرتبطة بالعقارات السكنية، كانت نسب التعثر عند 23% تقريباً، و12% في عقارات التجزئة، وفقاً لتقرير نشره "غولدمان" في منتصف ديسمبر.

السندات الخضراء

وفي ظلّ مطاردة المستثمرين للعائد أينما وجدوه، يتدفق مزيد من الأموال إلى سندات الشركات في الدول الأفقر أيضاً، وحتى إلى الدول التي كانت من بين الأكثر تضرراً من الوباء، وعندما باعت شركة "إيه سي إنرجي"، التابعة للتكتل الفلبيني "أيالا كورب" (Ayala Corp)، سندات خضراء دائمة (بلا أجل استحقاق) بقيمة 300 مليون دولار بعائد 5.1% في نوفمبر، وصفت مديرتها المالية ديزون، الطلب بأنه "كاسح".

وساعد التفاؤل بشأن الأمصال بجانب التوقعات بتعافي قوي في 2021 في تمهيد الطريق لشركة "إيه سي إنرجي" لجمع الأموال، وقالت ديزون: "أعلنَّا في الصباح عن الإصدار، وفي المساء كان سُعّر رغم أن ذلك يستغرق عادة يومين، ولكن رأينا أن السوق قوية للغاية فنصحَتنا بنوكنا بإنهاء كل شيء في نفس اليوم".

ورغم كل التفاؤل الذي انتشر في الأسواق مع بداية العام الجديد، كان شيء واحد واضحاً: يحتاج الاقتصاد العالمي إلى تعافٍ قويّ لتبرير التقييمات الشاهقة في أسواق الأسهم العالمية.

وفي أكتوبر، أقنعت أسعار الأسهم المحلقة إينهورن من "غرين لايت كابيتال"، بالمراهنة ضد ما سمَّاه بـ"سلة الفقاعة المكونة من أسهم شركات أغلبها من الدرجة الثانية (التي تُورَّد إلى شركات أكبر) وأسهم طروحات جديدة تتداول بتقييمات عالية"، ويقول إينهورن لهؤلاء الذين يعتقدون أن محفزات البنوك المركزية تمثّل أساساً قوياً تُبنى عليه الرهانات، إن تاريخ السياسة النقدية في اليابان وأوروبا أثبت أن "أسعار الفائدة طويلة الأجل المتحكَّم فيها صناعيّاً لا تبرر التقييمات الباهظة للأسهم".

وأدى الارتفاع في الأسهم منذ أحلك الأيام في أواخر مارس من العام الماضي -وهو ارتفاع قاد صعود مؤشر "ستاندرد آند بورز 500" بنسبة 68% من أدنى مستوى شهده في ذلك الشهر حتى نهاية عام– إلى تدافع الشركات للاستفادة أيضاً من التقييمات الجذابة.

طروحات بالمليارات في 2020

وجمعت الطروحات العامة الأولية نحو 180 مليار دولار من البورصات الأمريكية في 2020، أي أكثر من ضعف إجمالي العام الذي يسبقه، وأعلى بكثير من المستوى القياسي المسجل في عام 2000 عند 102 مليار دولار، وفقاً لبيانات جمعتها "بلومبرغ"، ومن بينها كان هناك طروحات كاسحة مثل "آير بي إن بي إنك" التي ارتفعت أسهمها بنسبة 113% في أول يوم تداول، و"دورداش" التي قفزت 86%.

وصعدت موجة الطروحات الأولية للجمهور أيضاً نتيجة هيكل استثمار جديد يُعرف بشركات الاستحواذ ذات الأغراض الخاصة والتي أصبحت شائعة للغاية في السنوات الماضية، وتجمع تلك الشركات الأموال من خلال الطرح العامّ الأولي ثم تستخدم الأموال لشراء حصص في شركات مستهدفة ثم طرحها في البورصة.

وحتى وقت قريب، ركزت تلك الشركات على قطاعات "القيمة" حيث يُنظر إلى الأصول على أن أسعارها أقلّ من قيمتها الحقيقية، ثم جاء عام 2020 ولم يجلب معه فحسب عدداً قياسياً من شركات الشيك على بياض للسوق، بل 31% منهم لم يحددوا حتى أي القطاعات يستهدفون، وفقاً للمحللين في "غولدمان" بقيادة ديفيد كوستين في تقرير نُشر في ديسمبر.

وتضاعفت الأموال المجمعة من خلال تلك الشركات أربعة أضعاف، ومنذ بداية يوليو حتى منتصف ديسمبر شهدت السوق طرحاً واحداً يومياً في المتوسط لشركة شيك على بياض، وذكر التقرير أنه "في ظل تعهد الفيدرالي بإبقاء الفائدة قرب الصفر، نرى أن نشاط شركات الشيك على بياض سيستمر بوتيرة عالية في 2021".

ورغم كل التأثيرات الناتجة عن الوباء، من البنوك المركزية إلى سندات الحكومة والأسهم والعقارات والأسواق الناشئة، فإن الآلية الأكثر إثارة للقلق هي انفجار أزمة ديون جديدة في القطاعين العام والخاص، ونما الاقتراض بقيمة 15 تريليون دولار في الأرباع الثلاثة الأولى من 2020، إلى مستوى قياسي يزيد على 272 تريليون دولار، وفقاً لمعهد التمويل الدولي.

وحذرت المجموعة الواقعة في واشنطن من أن ديون الأسواق الناشئة -باستثناء البنوك- تقترب سريعاً من 210% من الناتج المحلي الإجمالي بارتفاع من 185% في 2019 و140% منذ عشر سنوات، وينبع القلق من أن تراجُع الإيرادات سيجعل سداد الديون أكثر صعوبة، حتى في ظل انخفاض الفائدة.

وإذا ارتفع التضخم واضطُرّت البنوك المركزية إلى تقليص برامج التيسير، فستشعر أسواق السندات حول العالم بالألم، وقد يضعف أي تعافٍ مشهود في النموّ، وتُعد نوبة الغضب في 2013 مثالاً توضيحياً عندما أعلن رئيس الفيدرالي السابق بن برنانكي، عن تقليص تدريجي لبرنامج التيسير الكمي، مما تسبب في ارتفاع عائدات سندات الخزانة وبثّ الاضطرابات في الأسواق الرأسمالية حول العالم، وهذه المرة سيكون الخروج من برامج التحفيز محفوفاً بمزيد من المخاطر بالنظر إلى النطاق الأكبر للمحفزات.

وحتى إذا سارت الأمور كما هو متصور حالياً، فهناك مخاطر أيضاً، وتُعد اليابان مثالاً على التحديات التي تظهر إذا ظلت السياسة النقدية ثابتة في مكان ما لوقت طويل، وأجبر المستثمرون اليابانيون بقوة على الخروج من سوق السندات الحكومية في الدولة بسبب برنامج التيسير الكمي اللا نهائي من المركزي الياباني، مما أضرّ بالمؤسسات التي تعتمد على الاستثمار في هذه الأوراق المالية، خصوصاً البنوك الإقليمية.

وتعمل حكومة يوشيهيدي سوغا مع البنك المركزي الياباني لتطبيع الأوضاع في القطاع المصرفي الإقليمي بأكمله لتجنُّب الانهيارات المدمرة المحتملة في السنوات المقبلة، وتحول المستثمرون الكبار الآخرون، بما في ذلك نظام الادخار الهائل عبر مكاتب البريد، إلى الاستثمارات الخارجية، مما تركهم معرضين لمخاطر صعود الينّ الذي يجعل الأصول الأجنبية أقل قيمة محلياً.

وبرزت نقطة ضعف أخرى نتيجة تجربة اليابان الطويلة مع السياسات النقدية فائقة السهولة، هي أن التيسير الكمي قوّض الإنتاجية من خلال دعم الشركات التي كان ربما من الأفضل السماح لها بالفشل، وهو ما يحدث عندما يسمح للحكومات والشركات الاقتراض بأموال رخيصة للغاية بحيث لا يبقى دافع إلى إجراء إصلاح هيكلي يتطلب بعض التدابير المؤلمة مثل خسائر الوظائف.

ويقول جيروم جين هايجلي، خبير اقتصادي في "سويس ري انستيتيوت" (Swiss Re Institute) في زيورخ، إن البنوك المركزية (في الدول المتقدمة) وقعت في فخ السيولة العالمية، موضحاً أن ضخّ السيولة يشتري الوقت ويرفع أسعار الأصول، ولكن ليس له قيمة في تحسين اتجاه النمو الاقتصادي، ويشبه هذا الفخ الثقب الأسود، فبمجرد أن تدخل يكون من الصعب للغاية الخروج، مؤكداً أن هذا هو حال البنوك المركزية، فهي في ثقب سيولة أسود.

وقال ريتشارد يتسينغا، خبير اقتصادي في مجموعة أستراليا ونيوزيلندا المصرفية، إن وقت الصعود الأقصى للأصول، في ظل مساعي جميع صناع السياسية لإشعال النمو في اقتصاداتهم- قد يقترب من نهايته تاركاً فترة أصعب تلوح في الأفق.

وقال إنه رغم انحسار المخاطر التي تواجه النمو، فستزداد قريباً تلك التي تواجه أسعار الأصول والاستقرار المالي.