تغير دور بنك إنجلترا بشكل مستمر منذ تأسيسه في 1694 لتمويل الحرب البريطانية على فرنسا. وتتركز مهمته الرئيسية المنوطة به حالياً على إبقاء أسعار المستهلك تحت السيطرة، وهو ما نجح فيه إلى حد بعيد منذ توليته مهمة وضع أسعار الفائدة قبل 25 عاماً. لكن رغم ذلك، عانى "المركزي" مؤخراً للتعامل مع الصدمات الناجمة عن الوباء وغزو روسيا لأوكرانيا. وتعرض واضعو السياسات فيه لمزيد من الضغوط عندما أعلنت الحكومة الجديدة في المملكة المتحدة عن عزمها إعادة النظر في صلاحياته، وبعدها أطلقت ميزانية تهدد بمفاقمة التضخم بصورة أكبر. والآن يخيم هذا التوتر على مستقبل البنك الذي طالما اعتُبر نموذجاً يُحتذى به للآخرين.

1) ما أسس عمل هذا النظام؟

بعد انهيار نظام "بريتون وودز" لأسعار الصرف الثابتة في أوائل السبعينيات والتضخم المرتفع الذي تلاه، تبنت العديد من البنوك المركزية، بما فيها بنك إنجلترا، مبدأ وضعه الاقتصادي الحائز على جائزة نوبل ميلتون فريدمان، وهو: أن أفضل طريقة لضمان النمو الاقتصادي المطرد والنظام المالي القوي هي التركيز على استمرار استقرار أسعار المستهلكين. تقوم البنوك المركزية بذلك من خلال ما يسمى باستهداف التضخم، أو ما يعني بشكل أوضح الحفاظ على ارتفاع هذه الأسعار بمقدار ضئيل فقط كل عام. يقول بنك إنجلترا إن هذا يسهل على الشركات تحديد أسعار المستهلكين المناسبة وعلى الناس أن يخططوا لإنفاقهم.

2) من يحدد التضخم المستهدف؟

يُكلف بنك إنجلترا بتحقيق مستوى تضخم تحدده الحكومة كل عام. حالياً يبلغ هذا المعدل 2% استناداً إلى مؤشر أسعار المستهلكين، وهو هدف تشترك فيه مع معظم البنوك المركزية في الاقتصادات المتقدمة. وإذا تحرك التضخم بأكثر من نقطة مئوية واحدة في أي من الاتجاهين، يجب على محافظ المركزي أن يكتب إلى مستشار الخزانة (وزير الخزانة البريطاني) حتى يوضح السبب، وماذا سيفعل البنك حيال ذلك.

3) كيف يحافظ البنك على التضخم تحت السيطرة؟

أداة سياسته النقدية الرئيسية لعمل ذلك هي سعر البنك، أو ما يعني سعر الفائدة الذي يدفعه للبنوك التجارية التي تودع الأموال لدى بنك إنجلترا.

اقرأ أيضاً: نائب المحافظ: بنك إنجلترا يواجه أصعب تحدٍ منذ 1992

بالنسبة لتلك البنوك التجارية، يكون تقديم قروض للمستهلكين والشركات مثمرة فقط عندما تكون فوائدها أعلى من تقديم قروض خالية من المخاطر إلى بنك إنجلترا. لذلك؛ عندما ترتفع أسعار فائدة المركزي، تفرض البنوك التجارية فوائد إضافية على كل من سواه، مما يحد من المعروض النقدي في الاقتصاد ويقوض أسعار المستهلك. على نفس المنوال، عندما تنخفض أسعار الفائدة في المركزي، يميل المعروض النقدي إلى الزيادة وترتفع أسعار المستهلك. وخلال الفترة بين عام 1997 وعشية تفشي الوباء، بلغ متوسط التضخم في المملكة المتحدة 2% سنوياً.

4) كيف تطور دور بنك إنجلترا؟

قبل عام 1997، تم تحديد أسعار الفائدة من قبل وزير الخزانة البريطاني، مع تقديم محافظ بنك إنجلترا المشورة. لكن بعد أيام قليلة من تولي توني بلير منصب رئيس الوزراء الأسبق، منحت حكومة حزب العمال برئاسته الاستقلال التشغيلي للبنك المركزي وأنشأت لجنة سياسات نقدية مؤلفة من 9 أعضاء بقيادة محافظ المركزي، وهي خطوة تهدف إلى عزل السياسة النقدية عن مخاطر الانتهازية السياسية.

اقرأ أيضاً: مؤشرات سريعة على فشل "مغامرة" ليز ترَس التاريخية مع اقتصاد المملكة المتحدة

مُنح بنك إنجلترا في البداية معدل تضخم مستهدف يبلغ 2.5% بناءً على مؤشر أسعار التجزئة باستثناء مدفوعات فوائد الرهن العقاري. وفي 2003، خُفض الهدف إلى 2% استناداً إلى مؤشر أسعار المستهلك. وفي 2013، شهد بنك إنجلترا تغييراً في صلاحياته مرة أخرى عندما قال جورج أوزبورن، وزير الخزانة من حزب المحافظين حينها، إن السماح بتجاوز التضخم للمستوى المستهدف مقبول إذا كانت هناك حاجة لذلك من أجل دعم النمو والتوظيف. في ذلك الوقت، كان التضخم يقترب من 3% والاقتصاد يخرج من أزمة الديون السيادية في منطقة اليورو.

5) ما المشكلة الآن؟

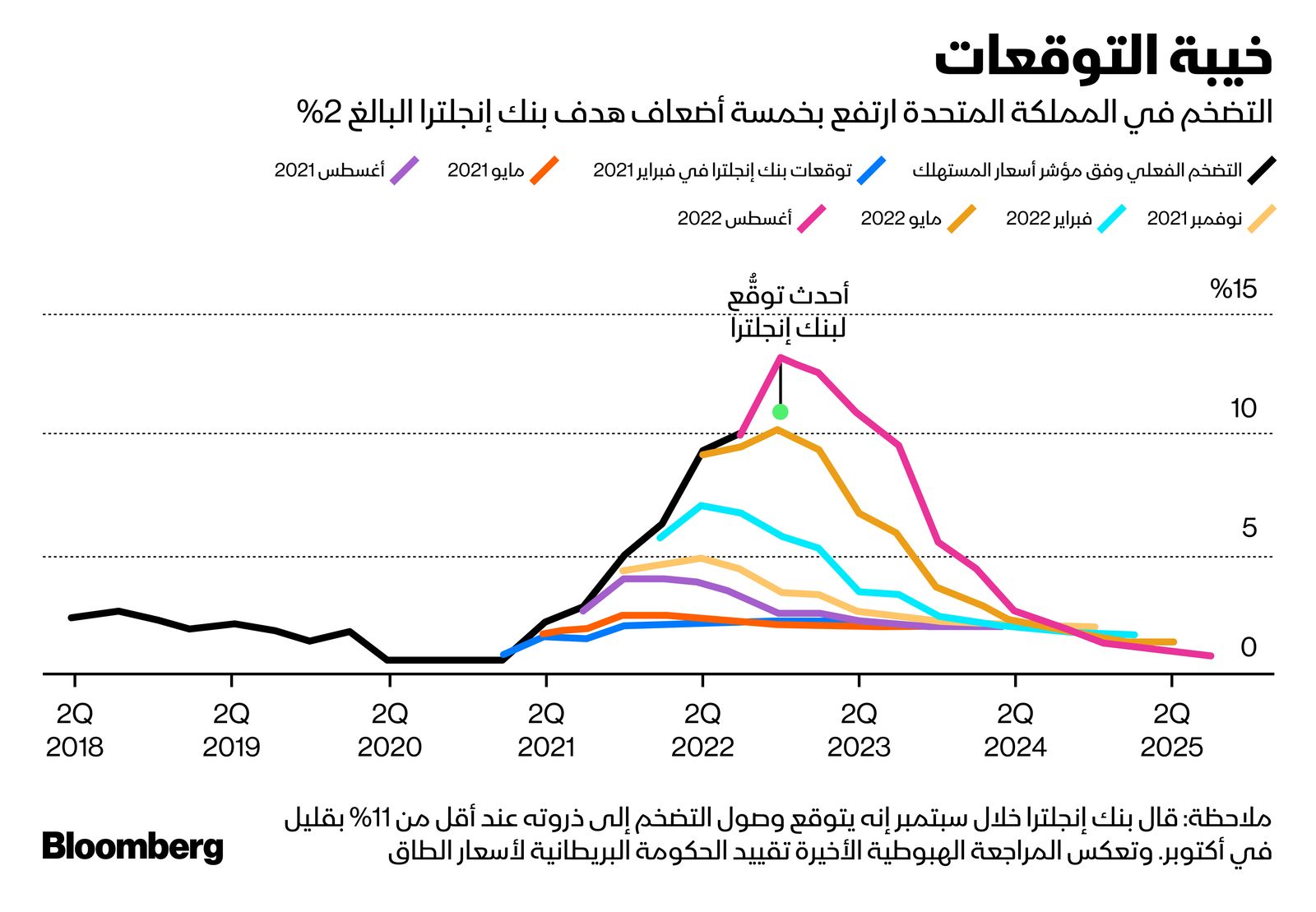

ساعد ارتفاع تكاليف استيراد الطاقة والغذاء في دفع التضخم إلى 9.9% في أغسطس الماضي، وهو ما يقرب من 5 أضعاف هدف البنك، وأعلى مما هو عليه في مجموعة الدول السبع الأخرى. اتهم أعضاء حزب المحافظين الحاكم محافظ بنك إنجلترا، أندرو بيلي، بتجاهل العلامات المبكرة للزيادة الكبيرة في الأسعار، والتصرف ببطء شديد في بداية ارتفاع التضخم، مما فاقم احتمالية حدوث ركود اقتصادي.

اقرأ المزيد: بنك إنجلترا يرفع سعر الفائدة بأعلى وتيرة في 27 عاماً ويحذر من ركود طويل

منذ أن تولت رئيسة الوزراء ليز ترس منصبها، أصبحت سياسة الحكومة بشكل متزايد على خلاف مع اختصاص بنك إنجلترا في مكافحة التضخم. وفي 23 سبتمبر الجاري، أعلن وزير الخزانة كواسي كوارتنغ عن تخفيضات ضريبية هائلة، واقتراض كبير الحجم في محاولة لتنشيط الاقتصاد. قد تجعل هذه الخطوة من الصعب على بنك إنجلترا إعادة السيطرة على الأسعار دون تأجيج أزمة الديون الشخصية، ودفع البلاد إلى ركود مطول.

6) كيف تريد ترس تغيير بنك إنجلترا؟

قبل توليها لزمام منصبها في سبتمبر الجاري، قالت ترس إن المملكة المتحدة تواجه وضعاً اقتصادياً غير مسبوق وإن "العمل باستراتيجية الاقتصاد كما المعتاد" لا تنجح. وأضافت أن بنك إنجلترا يجب أن يحافظ على استقلاليته، لكن الوقت قد حان لإعادة النظر في صلاحياته. وفي مقال صحفي، كتبت ترس أن ارتفاع التضخم الناجم عن زيادة أسعار السلع الأساسية "تفاقم بسبب السياسة النقدية".

من غير الواضح كيف ستراجع رئيسة الوزراء الجديدة النظام الحالي، رغم أنها ذكرت إمكانية توسيع نطاق هدف بنك إنجلترا ليشمل مقياساً للمعروض النقدي.

7) هل تنجح طريقة استهداف المعروض النقدي؟

في أوائل الثمانينيات، حددت حكومة مارجريت تاتشر أهدافاً للمعروض النقدي بهدف التصدي للتضخم مزدوج الرقم. كانت الفكرة الرئيسية من وراء هذا هي الوصول إلى مستوى معين من المعروض النقدي للحفاظ على استقرار الأسعار على المدى الطويل، حتى لو عنى ذلك ارتفاعاً في التضخم على المدى القريب.

رغم هذا، كانت المؤشرات التي يتم قياسها متقلبة وتتناقض أحياناً مع دلائل أخرى بشأن حالة الاقتصاد. أدى ذلك إلى تراجع الأهداف النقدية على عكس رغبة الدوائر الرسمية، مع تحوله بشكل مقيت إلى تلاعب بأسعار الصرف الأجنبي كوسيلة لتثبيت التضخم.

اقرأ أيضاً: بنك إنجلترا يقفز إلى المجهول بسحب 100 مليار دولار من سيولته

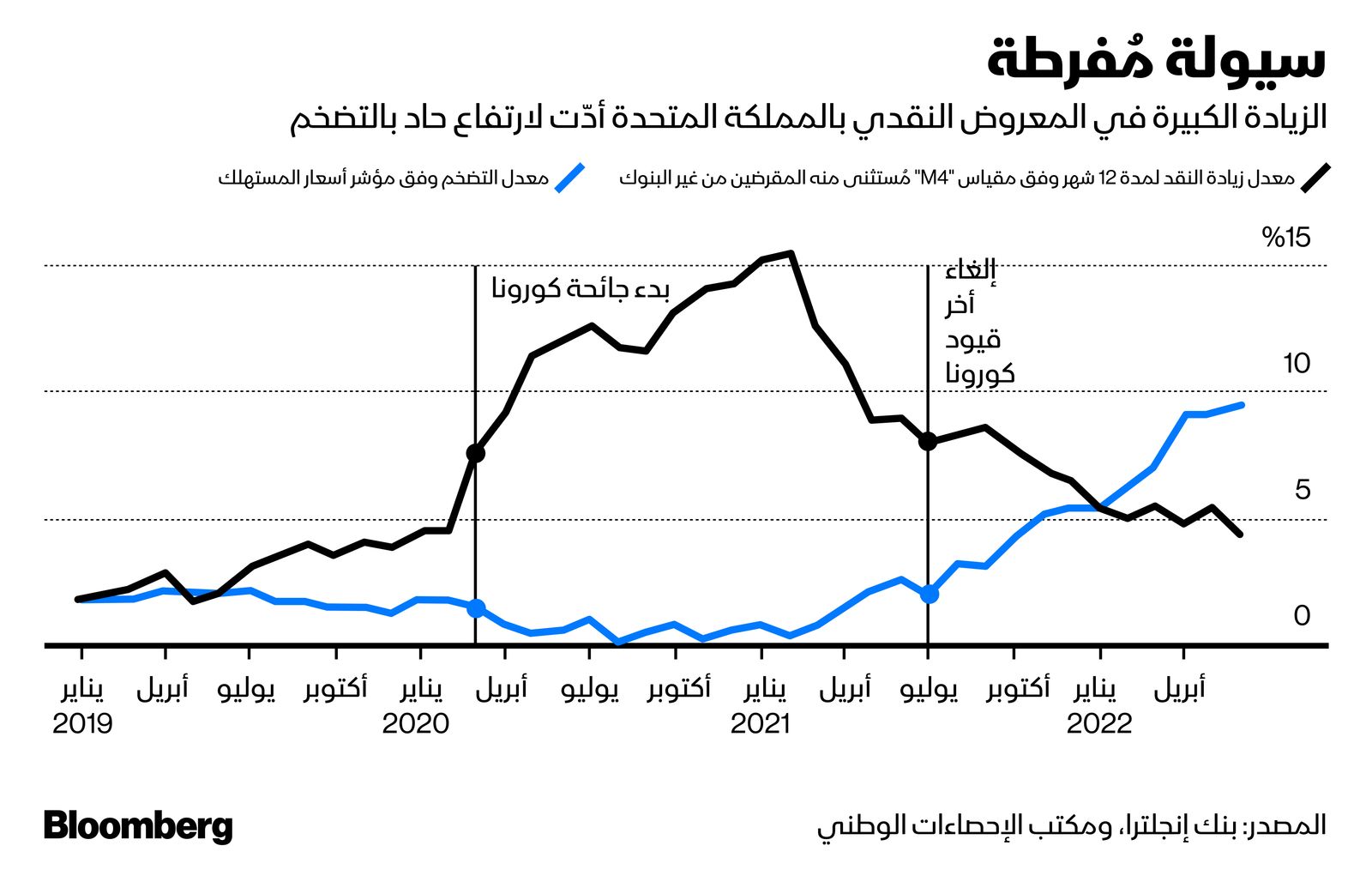

حظي دعاة قياس المعروض النقدي بتأييد حكومي مجدداً بعدما توقع تيم كونغدون، الذي عمل كمستشار لتاتشر، ارتفاع آخر حلقة من التضخم مبكراً، وذلك بعدما شهد الاقتصاد زيادة واسعة النطاق في السيولة النقدية بنحو 15% في بداية الوباء.

8) هل استقلال بنك إنجلترا في خطر؟

صرح كوراتنغ أن الحكومة ملتزمة بشكل "مطلق" باستقلالية بنك إنجلترا ومستواها المستهدف للتضخم بنحو 2%. مع ذلك، أعرب بعض المحللين عن قلقهم من أن الحديث عن مراجعة صلاحيات البنك المركزي يثير تساؤلات حول التدخل السياسي في عمله. وقد يؤدي أي فقدان لمصداقية بنك إنجلترا إلى الإضرار بالاقتصاد من خلال جعل السياسة النقدية أقل قابلية للتنبؤ، مما يدفع المستثمرين إلى المطالبة بعائدات أعلى لشراء ديون الحكومة البريطانية. يتمتع وزير الخزانة البريطاني بسُلطة تغيير صلاحيات بنك إنجلترا بين عشية وضحاها عن طريق إرسال خطاب إلى محافظ البنك. وبشكل عملي، قد تتشاور الحكومة رسمياً بشأن هذه المسألة حتى تُلمح إلى نواياها.