من الواضح أنَّ "البنك المركزي الأوروبي" على وعي بخطر التضخم. إذ يعد رفع سعر الفائدة بالإجماع بمقدار 75 نقطة أساس، يوم الخميس الماضي، على الودائع هو الأكبر في تاريخ البنك الممتد منذ 24 عاماً. بات الآن عصر أسعار الفائدة السلبية من الماضي. يعتبر التوجيه المستقبلي للبنك دراماتيكياً، فإذا لزم الأمر، سيرفع "المركزي الأوروبي" أسعار الفائدة خلال الاجتماعات القليلة القادمة التي ستعقد مطلع العام المقبل.

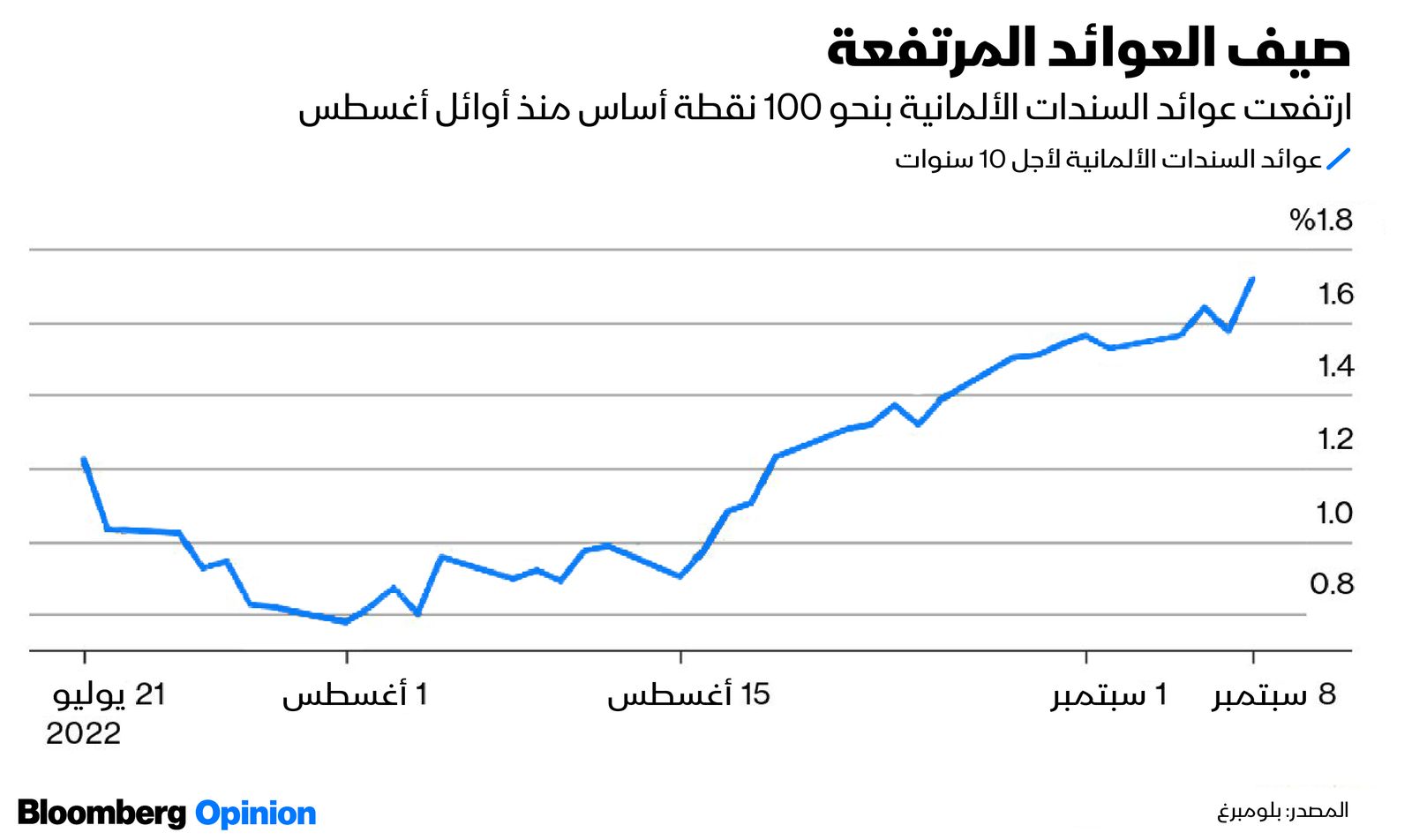

أوضحت الرئيسة كريستين لاغارد أنَّ مثل هذه الزيادات الكبيرة لن تكون هي القاعدة؛ لكنَّها قالت إنَّ أسعار الفائدة ما تزال بعيدة عن المستوى الذي سيعيد التضخم إلى هدفه المتوسط الأجل البالغ 2%. فشل اليورو في الارتفاع بعد تلك الأخبار، لكنَّ عوائد السندات لاحظت الرسالة المتشددة، إذ ارتفعت بشكل متواضع بوجه عام.

إنَّ ما فرض نفسه على مجلس إدارة البنك المركزي هو النهج المتشدّد من جانب الاحتياطي الفيدرالي الأميركي وضعف اليورو، الذي أصبح الآن دون التكافؤ مع الدولار. أثناء حديثه في نفس الوقت الذي تحدثت فيه "لاغارد"، ولكن من الضفة الأخرى للمحيط الأطلسي؛ كرر رئيس بنك الاحتياطي الفيدرالي جيروم باول أنَّ البنك المركزي الأميركي سيواصل رفعه لأسعار الفائدة إلى أن ينجز مهمة التضخم.

يسحق ذلك سلسلة الزيادات المتدرجة عبر خطوات متعددة، والتي نصح بها كبير الاقتصاديين في البنك المركزي الأوروبي فيليب لين في 29 أغسطس. فضلاً عن أنَّه يترك المتشددين بقيادة ممثلين في مجلس إدارة "المركزي" عن ألمانيا - رئيس البنك المركزي الألماني يواكيم ناغل وإيزابيل شنابل - في السيطرة.

لم يتم توفير المزيد من التفاصيل حول "أداة الحماية والانتقال"، وهي السلاح المزعوم لـ"البنك المركزي الأوروبي" لمنع اتساع فروق العوائد بين الدول الأعضاء بشكل كبير. وهو أمر أكبر من أن يترك للخيال في ظل اقتراب موعد الانتخابات البرلمانية الإيطالية في 25 سبتمبر. كما أنَّه لم تكن هناك تعديلات على مخزون "المركزي الأوروبي" البالغ 5 تريليون يورو (5 تريليون دولار) من برنامج شراء السندات بموجب التيسير الكمي. وظلّت مناقشة موضوع التشديد الكمي مؤجلة إلى يوم آخر. أو ربما كان الصمت بمثابة تسوية مع جناح المتساهلين، بحيث يصوّت الجميع للزيادة التاريخية لأسعار الفائدة.

كانت هناك بعض القرارات الغريبة التي تم اتخاذها بشأن التمويل المصرفي، إذ تم إلغاء النظام ذي المستويين للاحتياطيات الفائضة للبنوك التجارية المودعة في البنك المركزي الأوروبي. وعلى مدى السنوات الأخيرة، سمحت عمليات إعادة التمويل طويلة الأجل الموجهة التي اتسمت بكونها فائقة السخاء للبنوك بالاقتراض بحرية بمعدلات منخفضة تصل إلى -1%. يمكن الآن إيداع أي نقود فائضة عند +0.75%. لذا كان الأمر بمثابة هدية مجانية للنظام المصرفي، لكن مع رفع أسعار الفائدة عن الصفر، لم يعد ذلك عملياً.

الآن بعد أن أصبح معدل الإيداع إيجابياً؛ قام البنك المركزي الأوروبي برفع سقفه البالغ 0% مؤقتاً، وسيدفع عائداً لحكومات الاتحاد الأوروبي التي أودعت 600 مليار يورو (حوالي 600 مليار دولار) نقداً في البنك المركزي، وهو ما من شأنه تهدئة بعض المخاوف تجاه نقص الضمانات وتعزيز التدفق الحر لرأس المال عبر النظام النقدي.

قامت ألمانيا والنمسا بالفعل بإجراء تغييرات على أسواق إعادة شراء السندات الحكومية الخاصة بهما لتحقيق عائد إيجابي بشكل فعال، مما أدى إلى زيادة الضغط على معدلات الاقتراض. لكن هذه التدابير المؤقتة فوضوية بعض الشيء، وسيتعين تنظيمها بشكل صحيح.

ما تزال التوقُّعات الاقتصادية الصادرة عن "المركزي الأوروبي" هذا الأسبوع محيّرة، فعلى الرغم من تعديل تقدير التضخم لهذا العام إلى 8.1% من 6.8%، إلا أنَّ ذلك التقدير ما يزال أقل بكثير من المعدل الحالي البالغ 9.1%. والأمر الأكثر إثارة للقلق هو أنَّ تقديرات التضخم لنهاية عام 2024 ارتفعت إلى 2.3% من 2.1%، بينما كان هدف البنك المركزي هو 2%، وهذا أحد الأسباب وراء اعتقاد مجلس الإدارة أنَّه قد يلزم تنفيذ المزيد من الزيادات في أسعار الفائدة.

كانت أكثر الأشياء المحيّرة التي كشف عنها المؤتمر الصحفي يوم الخميس هي تقديرات النمو. إذ تم تعديل معدل النمو لهذا العام بشكل صعودي إلى 3.1% من 2.8%. هل هذا ممكن؟ في هذا الاقتصاد؟ حتى التقدير المخفّض للعام المقبل البالغ 0.9% لا يبدو أنَّه على صلة بالواقع. يراهن البنك المركزي الأوروبي على أنَّه لن يكون هناك ركود في منطقة اليورو. هذا موقف يتسم بالثقة بالذات.

قرر البنك مواجهة التحدي المتمثل في التضخم الجامح من خلال رفع أسعار الفائدة بشكل استباقي. ومع ذلك؛ فإنَّ النتيجة المحتملة هي أنَّ اقتصاد الكتلة الهش - الذي بالكاد تعافى من الوباء - قد يُدفع إلى الانكماش السريع. دعونا نأمل أن يكون لدى "المركزي الأوروبي" حيّزاً أكبر للمناورة مع اقتراب فصل الشتاء، على الرغم من أنَّه قد يكون من المبالغة المراهنة على أنَّ الأمل سينتصر على التجربة.