تحوَّل شراء المنزل الأول إلى مقامرة ترافقها مساعٍ مؤلمة لجيل الألفية البريطاني، ففي ظل تهديد الجائحة لميزانياتهم، بات المقرضون يحجمون عن منح قروض الرهن العقاري ذات الدفعة الأولى المنخفضة، التي يعتمد عليها عادة المشترون لأول مرة.

ويأتي الشباب كأول المتأثرين بالبطالة بالمقارنة مع غيرهم من الفئات، كما أنَّ بنك إنجلترا يحذِّر من أنَّ خروج بريطانيا من الاتحاد الأوروبي يمكن أن يلحق المزيد من الأضرار باقتصاد يعاني أصلاً من أسوأ ركود له منذ ثلاثة قرون.

ويحذِّر بعض المحللين من أنَّ سوق العقارات والإسكان قد ينخفض بنسبة تصل إلى 14% العام المقبل، بالرغم من الإعفاءات الضريبية المؤقتة التي أراحت السوق على المدى القصير.

أحد المتضررين من هذه الفئة هي"أليس أوفي"، التي عانت طوال العام في محاولة للحاق بحلمها لشراء منزل. وكانت هذه المستشارة التقنية، البالغة من العمر 25 عاماً، قد اضطرت لتعليق خططها المتعلقة بشراء ما يمثِّل شقة أحلامها تقريباً في مدينة مانشستر خلال أول إغلاق حصل في المملكة المتحدة، وهي الآن تحاول أن تعاود المحاولة في السوق العقاري مرة أخرى. وقالت أثناء مكالمة هاتفية:"لقد نفد صبرنا، ومتابعة السكن بالأجرة هي بمثابة إهدار للأموال"

وفي حين يتطلَّع الشباب نحو شراء منزلهم الأول في المملكة المتحدة، البلد الغارق في تحديات اقتصادية كبيرة تتكرر للمرة الثانية خلال فترة حياتهم؛ نورد أدناه بعض النصائح التي يمكن أن تساعد في التعامل مع بعض المسائل الكبيرة التي قد تواجههم.

دفعة مقدمة أكبر

القرار الأول الذي يواجه أي مشترٍ هو تجميع (الدفعة الأولى)، وهي فكرة مخيفة، بما أنَّ متوسط سعر بيع المنازل في إنجلترا هو 262 ألف جنيه إسترليني (350 ألف دولار)، في حين وصل في لندن إلى 496 ألف جنيه إسترليني.

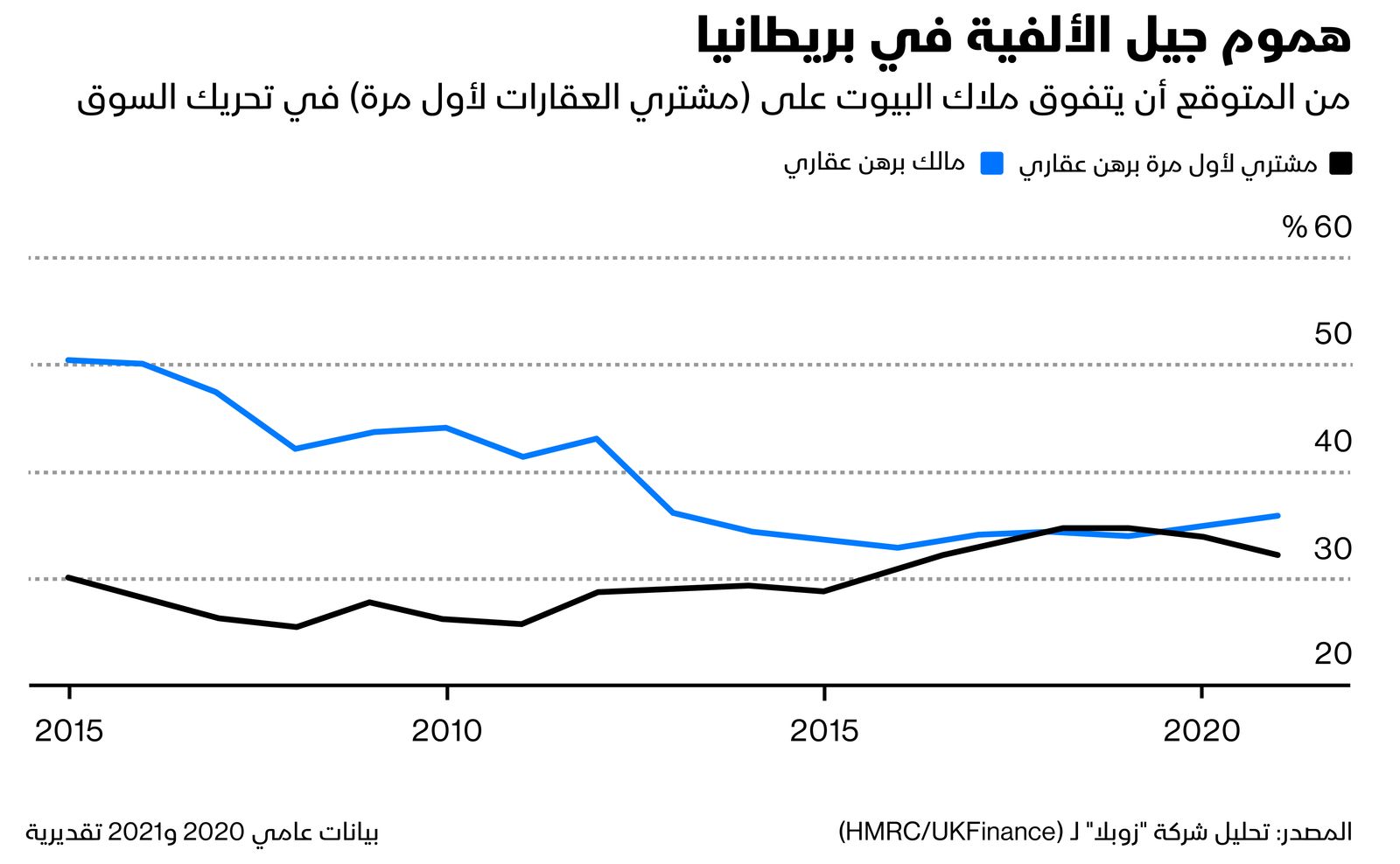

وتشير"يولاند بارنز"، وهي باحثة بالشأن العقاري في كلية لندن الجامعية، إلى أنَّ ارتفاع أسعار العقارات السكنية الذي تغذيه أسعار الفائدة المنخفضة، والحوافز الحكومية جعل مهمة شراء منزل للمرة الأولى أكثر صعوبة.

وتقول: "ما يحصل لا يتعلق بمدى قدرة الأشخاص على تحمُّل تكلفة الرهن العقاري، إلا أنَّ قيمة العربون التي ارتفعت بشكل كبير كانت هي الأكثر تأثيراً".

وفي ظلِّ ذلك، أصبح الكثير من الشباب يعتمدون على ذويهم، وهو ما أظهرته شركة " Legal & General Group Plc" التي قالت بأنَّ أكثر من نصف المشترين لأول مرة، الذين تقلُّ أعمارهم عن 35 عاماً، قد حصلوا على مساعدة مالية عند شراء منازلهم.

وتنصُّ القاعدة الأساسية على أنَّه كلما زاد حجم الدفعة الأولى التي يمكنك تحملها، أصبح من الأسهل تحصيل قرض عقاري ميسور التكلفة. وتوصي شركة "زوبلا" بضرورة أن توفِّر ما لا يقل عن 10% من سعر المنزل، وتوضح أنَّه إذا استطعت توفير دفعة أولى بنسبة 25%؛ فإنَّ ذلك يمنحك فرصة للوصول إلى أفضل صفقات التمويل.

الاطلاع على خيارات القروض المختلفة

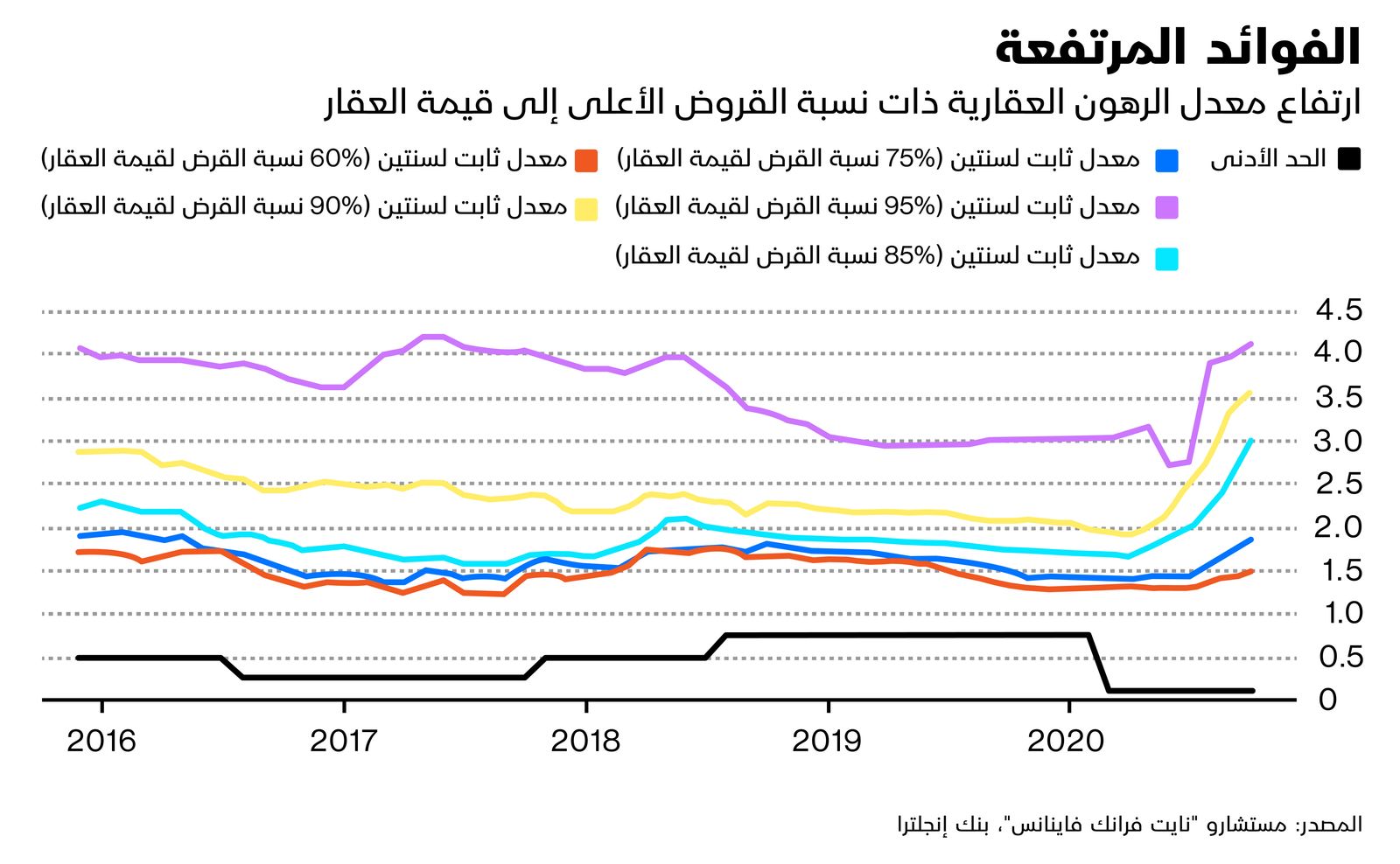

أمَّا على صعيد التمويل، فهناك أخبار سارة تقول بأنَّ موافقات الرهن العقاري ارتفعت إلى أعلى مستوى لها منذ 13 عاماً في شهر سبتمبر، وسط طفرة الإسكان. إلَّا أنَّ عدد القروض المتاحة بنسبة 90% أو 95% من سعر الشراء "تقلَّصت بشكل كبير" منذ أن بدأت الجائحة، بناء على ما قاله"ليام بيلي"، الرئيس العالمي لقسم الأبحاث في شركة السمسرة "نايت فرانك".

وأضاف، بالنظر إلى الطلب المتزايد على الرهون العقارية، فقد رفع المقرضون الأسعار. وقد أظهرت بيانات الوحدة الاستشارية للرهون العقارية في شركة "نايت فرانك" أنَّ متوسط سعر الفائدة على قرض تبلغ قيمته 90% من قيمة المنزل، أصبح أكثر من ضعف ما يفرض على قرض عقاري بنسبة 60% في شهر أكتوبر.

ويقول"بيلي"، إنَّ هذا الفارق قد يتقلص إذا تباطأ السوق بعد شهر مارس من العام المقبل، وهو تاريخ انتهاء الإعفاء الضريبي الذي فرضته الحكومة.

ويضيف"ديفيد هولينجورث"، وهو مدير التواصل لشركة " London & Country Mortgages"، أنَّه بالنسبة إلى المبلغ المتوقَّع اقتراضه، فإنَّه من المرجَّح أن يجد المشترون لأول مرة أنَّ المقرضين يوافقون على منح الرهون العقارية، بما لا يتعدى (أربعة إلى أربعة ونصف ضعف) من دخل طالب القرض، هذا ويقوم بعض المقرضين بتحديد قيمة المبلغ المالي من القرض، والمخصص للمساهمة مع المشتري في الدفعة الأولى.

أخذ المزايا الجديدة بعين الاعتبار

خلال 2021، من المقرَّر تغيير بعض الشروط في برنامج القروض منخفضة التكلفة المعروف باسم " Help to Buy" الذي بدأ في عام 2013. وهو ما سيعود بالفائدة على المشترين لأول مرة بشكل خاص. فالبرنامج حالياً يشمل جميع عمليات شراء المنازل الجديدة، ولكن اعتباراً من تاريخ 1 أبريل من العام المقبل، سيتأهل فقط المشترون لأوَّل مرة للاستفادة من العامين الأخيرين من البرنامج، وسيسمح ذلك لهم بالتنافس مع الملَّاك الحاليين.

وقال بوريس جونسون: "إنَّ برنامجه للرهن العقاري الذي يغطي الدفعة الأولى المنخفضة، قد يسمح لمليوني شخص جدد بامتلاك منازلهم لأول مرة". وصحيح أنَّ هذا من شأنه أن يساعد في معالجة النقص في القروض المتاحة، لكنَّ الحكومة لم توضِّح تفاصيل هذه الفكرة بعد، أو كيفية تنفيذها.

ومؤخراً، كان الإعفاء على ضريبة المبيعات العقارية المعروفة باسم "رسوم الدمغة"، يرفع الحدَّ الأدنى لضريبة الممتلكات عن المساكن التي تصل قيمتها لـ 500 ألف جنيه لجميع المشترين. ومع انتهاء هذه الإعفاءات، وعودة القوانين القديمة إلى التنفيذ، سيعفى المشترون الجدد من دفع الضرائب على الممتلكات التي تصل قيمتها حتى 300 ألف جنيه، في حين سيستأنف المشترون الآخرون بدفع الضرائب عند المنازل التي تصل قيمتها إلى 125 ألف جنيه.

وبالتالي؛ فإنَّه يتوجب على أيِّ شخص يرغب في الاستفادة من الإعفاء الضريبي أن يتصرف بسرعة، لأنَّ التأهل للحصول على مساعدة يستوجب استكمال عملية الشراء بموعد أقصاه 31 مارس. ومع التراكم الفعلي للصفقات، سوف يحتاج المشترون الجدد إلى التوصل إلى صفقة قبل عيد الميلاد للتأكد من إنهائها في الوقت المناسب، بناءً على ما أعلنته شركة "زوبلا".

فكِّر مَلياً في الإطار الزمني

وفي ظل ما سبق، يطرح السؤال: هل من الأفضل الشراء الآن أم التأجيل لرؤية ما سيؤول إليه الاقتصاد وسوق العقارات السكنية؟

تقول"باولا هيغينز"، المؤسسة والرئيسة التنفيذية لخدمة المعلومات العقارية "هوم أونرز ألاينس"، إنَّه في حال كنت تمتلك مبلغ الدفعة الأولى، فقد يكون من المنطقي استثماره في عقار بدلاً من تركه في حساب التوفير الخاص بك، وتحقيق عائد ضئيل عليه. ولكنها أضافت أيضاً أنَّه نظراً لارتفاع أسعار المنازل، والمنافسة الشرسة مع المشترين الحاليين، قد لا يكون هذا هو الوقت الأنسب للشراء.

وتضيف: "ما لا تريدون القيام به هو أن تجدوا أنفسكم عالقين في قرض لا يمكنكم تحمُّل تكلفته، أو في مكان لا ترغبون بالعيش فيه، وهو ما يحدث أحياناً إذا كنتم متسرِّعين بهذه القرارات، لذلك قد يكون الإعفاء من "رسوم الدمغة" أمراً خطيراً لبعضهم، كونه سيدفعه للتسرع".

وتقول"غرايان غيلمور"، رئيسة قسم الأبحاث في شركة "زوبلا"، إنَّ انتظار انخفاض أسعار المنازل قد لا يكون هو الخيار الأفضل.

وتتابع: "نحتاج إلى انخفاض بنسبة كبيرة بالأسعار، لتجاوز الارتفاع الذي حصل خلال الأشهر الـ 18 الماضية".